Semana Revista

BCE, tensões geopolíticas e emprego

Uma semana marcada por incertezas políticas, tensões geopolíticas, sinais mistos na economia e pela reunião do Banco Central Europeu.

A semana foi particularmente intensa nos planos político, geopolítico e económico, com eventos que mexeram tanto com as expectativas dos mercados como com a percepção de estabilidade internacional.

Crises políticas no Japão e em França

No Japão, o primeiro-ministro Shigeru Ishiba anunciou a sua demissão após menos de um ano no cargo, antecipando um voto interno no Partido Liberal Democrata (LDP) que dificilmente sobreviveria. A sua decisão surge depois de fortes perdas eleitorais que retiraram ao partido a maioria nas duas câmaras do parlamento. A sucessão deverá ficar decidida em eleições internas já em Outubro, com os mercados atentos à orientação da futura política económica e à possibilidade de novo recurso a estímulos fiscais.

Em França, François Bayrou viu a sua moção de confiança ser chumbada no parlamento, o que precipitou a sua demissão. O presidente Emmanuel Macron nomeou Sébastien Lecornu, até agora ministro da Defesa e um dos seus aliados de maior confiança, como novo primeiro-ministro. Lecornu, o quinto chefe de governo em apenas dois anos, enfrenta agora o enorme desafio de negociar apoios à aprovação do Orçamento de 2026. A sua reputação de pragmatismo poderá ajudá-lo a quebrar o impasse, mas o contexto político fragmentado continua a pesar.

Tensões geopolíticas crescentes

No Médio Oriente, Israel intensificou as operações contra dirigentes do Hamas no Qatar, enfraquecendo ainda mais as hipóteses de um cessar-fogo em Gaza.

Na Europa, um incidente grave ocorreu quando drones russos violaram o espaço aéreo da Polónia, obrigando à intervenção da força aérea. Varsóvia invocou o artigo 4.º do tratado da NATO para consultas formais, sublinhando a gravidade do episódio. Moscovo negou responsabilidade, mas o episódio foi interpretado como um teste aos limites de resposta da Aliança Atlântica, levando líderes europeus e norte-americanos a reforçar o apelo a sanções adicionais contra a Rússia.

Segundo notícia da Bloomberg, os Estados Unidos deverão propor aos países do G7 a criação de um enquadramento legal que permita a apreensão de activos soberanos russos actualmente congelados, incluindo a possibilidade de utilizar o montante principal desses activos para financiar a defesa da Ucrânia. A grande maioria dos cerca de 300 mil milhões de dólares de activos russos imobilizados encontra-se na Europa. Paralelamente, responsáveis norte-americanos discutiram com homólogos europeus a hipótese de uma apropriação gradual destes fundos, como forma de aumentar a pressão sobre Moscovo para avançar para negociações.

Guerra comercial: tarifas em alta

No plano comercial, os Estados Unidos intensificaram a pressão sobre os parceiros. Donald Trump propôs à União Europeia tarifas até 100% sobre importações da China e da Índia, com o objectivo de penalizar a compra de petróleo russo por parte destes países. Em paralelo, o México anunciou planos para impor tarifas de até 50% a automóveis e outros bens de países sem acordo comercial, incluindo a China, num alinhamento claro com a política protecionista norte-americana e já a pensar na renegociação do acordo USMCA em 2026.

Reserva Federal e independência em foco

Nos Estados Unidos, a tentativa de Donald Trump de afastar a governadora da Reserva Federal Lisa Cook sofreu um revés, após um juiz federal decidir que a medida carece de fundamento legal. Cook deverá assim participar na reunião do banco central marcada para 16 e 17 de setembro. A decisão é vista como uma vitória temporária para a independência da Fed, embora o caso ainda vá prosseguir em tribunal.

Dados macroeconómicos mistos nos EUA

O Bureau of Labor Statistics revelou uma revisão negativa de grande dimensão nos números do emprego, apontando para menos 911 mil postos de trabalho entre Abril de 2024 e Março de 2025, sobretudo nos sectores do retalho, hotelaria e serviços empresariais. Apesar de não reflectir a evolução recente, esta correcção reforçou a percepção de um mercado laboral menos dinâmico do que se pensava.

Em contrapartida, a inflação mostrou sinais mistos: os preços à produção registaram uma ligeira queda mensal de 0,1%, contra uma subida esperada, mas o índice de preços no consumidor avançou 0,4%, elevando a taxa anual para 2,9%, em linha com as previsões. Os números dos novos pedidos de subsídio de desemprego subiram para máximos dos últimos anos, enquanto as sondagens da Universidade de Michigan mostraram que a confiança do consumidor continua a cair e as expectativas de inflação de curto prazo a subir. Os mercados passaram a descontar com maior convicção três cortes de 25 pontos-base nas taxas de juro até ao final do ano.

Fitch corta rating de França para A+: dívida elevada e instabilidade política pesam

Já com os mercados encerrados, a Fitch Ratings cortou esta semana o rating de longo prazo de França de AA- para A+, com perspectiva estável. A decisão reflecte sobretudo o elevado e crescente endividamento público, que deverá subir de 113,2% do PIB em 2024 para 121% em 2027, sem sinais de estabilização. A agência sublinha também a fragilidade política, marcada por sucessivas mudanças de governo após as eleições antecipadas de 2024 e pela dificuldade em avançar com medidas de consolidação orçamental, num contexto de elevada fragmentação parlamentar.

Apesar de algumas medidas previstas no orçamento de 2025, o défice deverá situar-se em 5,5% do PIB, muito acima da mediana da zona euro, e as previsões da Fitch apontam para défices acima de 5% até 2027. O peso estrutural da despesa pública, associado à já elevada carga fiscal, limita as margens de manobra para ajustamentos significativos.

Entre os pontos fortes, a Fitch destaca a dimensão e diversificação da economia francesa, a pertença à zona euro, um sistema bancário sólido e boas condições de financiamento. O crescimento, contudo, mantém-se modesto, com previsões de 0,6% para 2025 e apenas 1,2% em 2027, reflectindo fraca tendência de crescimento e os impactos indirectos das tarifas impostas pelos Estados Unidos à União Europeia.

No plano externo, França mantém fundamentos financeiros sólidos, com contas externas equilibradas e forte posição das suas multinacionais. No entanto, a combinação de dívida elevada, rigidez orçamental e instabilidade política pesa negativamente sobre a credibilidade do país em matéria de consolidação fiscal.

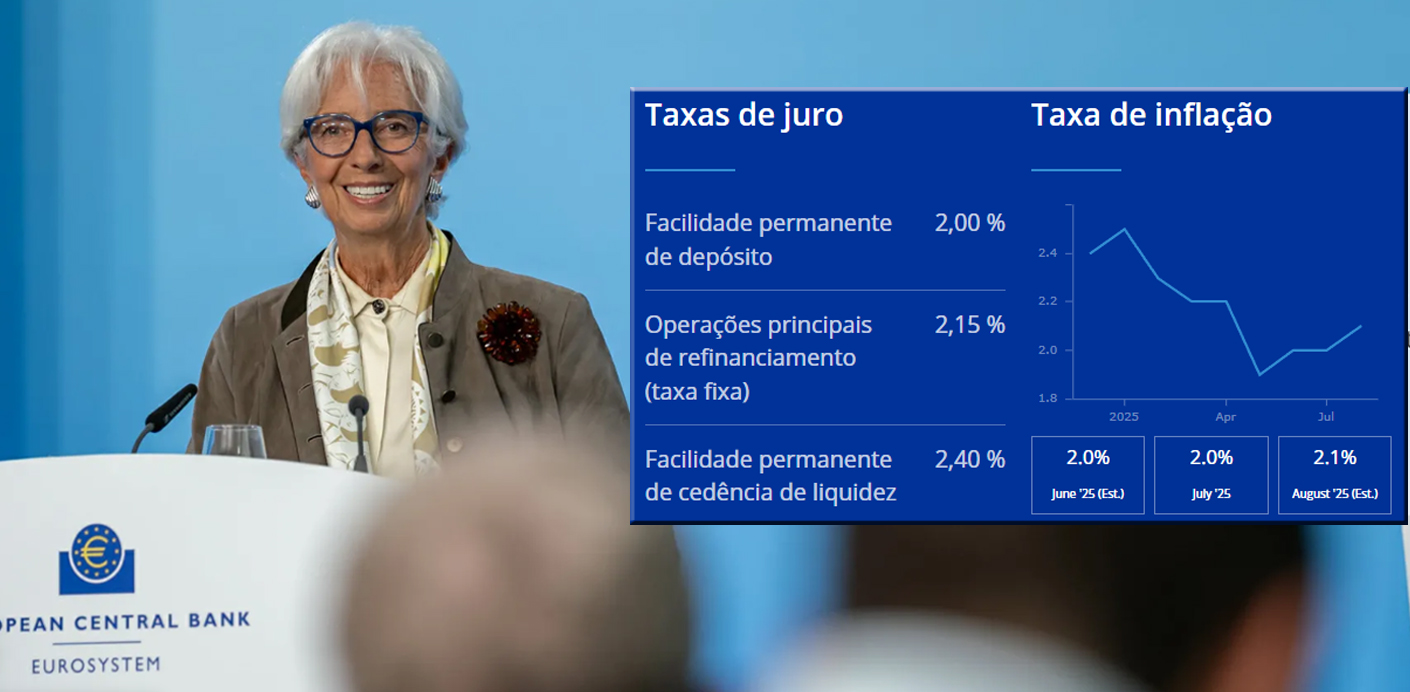

O Banco Central Europeu

O Banco Central Europeu (BCE) decidiu, como amplamente antecipado pelos mercados, manter a taxa de juro directora em 2%. Esta foi a segunda reunião consecutiva sem alterações, uma decisão unânime que reflecte a percepção de que a inflação se encontra, neste momento, alinhada com o objectivo de médio prazo de 2%.

As novas projecções do BCE apontam para uma inflação de 2,1% em 2025, 1,7% em 2026 e 1,9% em 2027 — valores muito próximos da meta oficial e ligeiramente diferentes das projecções de Junho (2%, 1,6% e 2%, respectivamente). No que diz respeito à inflação subjacente (que exclui energia e alimentos), as expectativas mantêm-se praticamente inalteradas.

Do lado do crescimento, o PIB para 2025 foi revisto em alta para 1,2% (de 0,9%), apoiado por um primeiro trimestre mais forte, impulsionado por exportações antecipadas e pela resiliência do consumo interno. Já para 2026, o crescimento foi ajustado em baixa para 1,0%, com 2027 a permanecer em 1,3%. Entre os fatores de pressão identificados estão a valorização do euro, tarifas de importação e maior concorrência externa, elementos que se espera virem a perder intensidade a partir de 2026.

Na conferência de imprensa, Christine Lagarde deixou claro que, na visão do Conselho do BCE, o processo de desinflação chegou ao fim. Apesar de sublinhar que a política monetária continua a ser dependente dos dados e avaliada reunião a reunião, a frase marcou a percepção dos mercados: a instituição dificilmente voltará a reduzir taxas, salvo em caso de choques económicos de grande magnitude.

Outro ponto relevante foi a alteração na avaliação dos riscos: pela primeira vez desde 2023, o BCE considera que os riscos para o crescimento se encontram “mais equilibrados”, quando até há poucos meses predominava a ideia de riscos em baixa. Lagarde recusou comentar a situação política francesa e reiterou que o instrumento de protecção da transmissão da política monetária (TPI) não esteve em discussão.

No essencial, as projecções sugerem uma economia da Zona Euro estável, com crescimento moderado, inflação controlada e um mercado de trabalho ainda robusto. Os riscos mais relevantes estão associados ao ambiente internacional, em particular às tensões comerciais e à evolução do dólar e do euro.

O resultado da reunião transmite uma mensagem clara: o BCE está confortável com o actual nível de taxas e quer projectar confiança e previsibilidade. A insistência de Lagarde em afirmar que o processo de desinflação terminou é um recado forte para os mercados, que ainda alimentavam a expectativa de cortes adicionais. Na prática, o BCE parece preferir manter uma postura de prudência, mesmo que isso implique algum custo no crescimento a curto prazo.

Na minha perspectiva, esta decisão reflecte uma mudança de fase: passamos de um período de combate activo à inflação para um regime de gestão fina, onde a prioridade é garantir estabilidade e credibilidade. Mais do que mexer nas taxas, o desafio do BCE será agora o de comunicar de forma clara e consistente, evitando oscilações desnecessárias nas expectativas de investidores e consumidores.

O Banco Central da Turquia

O Banco Central da Turquia reduziu a taxa diretora em 250 pontos base, para 40,5%, após um corte de 300 pontos base em Julho, mantendo inalterado o corredor assimétrico das taxas. A decisão reflecte sinais de desaceleração da inflação subjacente, fraqueza da procura interna e condições desinflacionistas. O banco central sinalizou a continuação do ciclo de cortes, cujo ritmo dependerá da evolução da inflação, da dolarização e das reservas, num contexto de incerteza política interna.

Dados Económicos

Nos Estados Unidos, as atenções estavam voltadas principalmente para a divulgação do índice de preços do consumidor, mas acabaram por ser os dados dos preços no produtor e os números semanais de novos pedidos de subsídio de desemprego que acabaram por surpreender os mercados.

O IPC mostrou que os preços em Agosto subiram 0,4%, acima dos 0,3% previstos pelos mercados, onde a inflação anual subiu, como esperado, de 2,7% para 2,9%. Excluindo alimentos e energia os preços subiram 0,3% e a inflação subjacente manteve-se nos 3,1%.

Já o índice de preços do produtor surpreendeu os mercados ao mostrar uma queda de 0,1%, após o aumento revisto em baixa de 0,7% do mês anterior e contrariando as previsões que apontavam para um crescimento de 0,3%.

A apanhar também os mercados de surpresa estiveram os números semanais de novos pedidos de subsídio de desemprego que aumentaram em 27.000, de 236 mil da semana anterior para 263 mil, um máximo de quatro anos.

A semana terminou com os dados da Universidade de Michigan que mostraram nova queda no índice de confiança do consumidor de 58,2 para 55,4, onde as expectativas de inflação para o próximo ano se mantiveram nos 4,8%, mas as de mais longo prazo, a cinco anos, subiram de 3,5% para 3,9%.

Tivemos também, logo no início da semana, os números do crédito ao consumo do mês de Julho, que aumentaram de 9,6 mil milhões de dólares (revistos em alta) para 16 mil milhões, bem acima dos 10,4 mil milhões previstos, e ainda o índice de pequenas e médias empresas NFIB que subiu ligeiramente de 100,3 para 100,8.

Na Zona do Euro tivemos uma semana tranquila relativamente a indicadores económicos.

As atenções foram para a divulgação do índice de confiança do investidor Sentix, que desiludiu as expectativas do mercado ao cair de -3,7 para -9,2, face a um esperado aumento ligeiro para -2,2.

Tivemos números nacionais da produção industrial de Julho, onde a Alemanha mostrou uma recuperação de 1,3%, acima dos 1,1% esperados e após os números do mês anterior serem revistos em alta mostrando uma queda de 0,1%, bem menor do que a apresentada preliminarmente de 1,9%. Em França, mostrou uma redução de 1,1%, ainda assim menor do que os 1,4% estimados. Em Itália, a produção industrial mostrou um aumento de 0,4%, acima dos 0,3% estimados.

Na Alemanha, tivemos ainda os números da balança comercial de Julho que mostraram um excedente de 14,7 mil milhões de euros, abaixo dos 15,5 mil milhões previstos, mas com os números de Junho a serem revistos em alta de 14,9 para 15,4 mil milhões de euros.

Os números finais da inflação em França e na Alemanha confirmaram as leituras preliminares, com os preços a subirem mensalmente 0,4% e 0,1%, respectivamente.

No Reino Unido, a semana começou com a divulgação do BRC Retail Sales Monitor que superou as estimativas do mercado ao subir 2,9%, acima dos 2% estimados e dos 1,8% do mês anterior.

Já o indicador de preços dos imóveis residenciais do RICS gorou as expectativas de uma ligeira melhoria em Agosto, caindo para o nível mais baixo desde Janeiro de 2024. O índice recuou de -13% para -19%, prevendo-se novas quedas de preços nos próximos três meses.

No último dia da semana os dados do PIB de Julho saíram em linha com o esperado, mostrando uma estagnação na economia britânica, após o crescimento de 0,4% em Junho.

A produção de construção mostrou um crescimento de 0,2%, surpreendendo os mercados que esperavam por uma redução de igual valor, enquanto a produção industrial contraiu em 0,9%, após o crescimento de 0,7% apresentado no mês anterior.

Os números da balança comercial de Julho mostraram um défice de 22,2 mil milhões de libras, em linha com o mês anterior e ligeiramente acima dos 21,6 mil milhões previstos pelo mercado.

No Canadá tivemos uma semana bastante vazia de indicadores económicos, onde destacamos a divulgação dos números das licenças de construção do mês de Julho que reduziram em 0,1%, contrariando as estimativas de um crescimento de 3,7%, após a queda de 9,5%, revista em alta, registada em Junho.

Na China, a semana começou com os números da balança comercial de Agosto, que mostraram um excedente de 102,3 mil milhões de dólares, acima dos 98,2 mil milhões do mês anterior e dos cerca de 99 mil milhões estimados pelo mercado. As exportações desaceleraram o aumento de 7,2% do mês anterior, para 4,4%, tal como as importações, de 4,1% para 1,3%, tendo ficado abaixo das previsões que apontavam para 5% e 3%, respectivamente.

Os números da inflação colocaram de novo, ao fim de três meses, a China em deflação. Em termos mensais, o índice de preços do consumidor estagnou, com a inflação anual a ficar nos -0,4%, abaixo dos -0,2% previstos pelo mercado.

O índice de preços do produtor saiu bem em linha com as estimativas, caindo 2,9%, após os -3,6% do mês anterior.

Os números dos novos empréstimos mostraram um aumento de 590 mil milhões de yuans, abaixo do esperado pelo mercado de 750 mil milhões, após a redução de 50 mil milhões de yuans no mês anterior.

No Japão, os números finais do PIB do segundo trimestre mostraram que a economia nipónica cresceu 0,5% face ao trimestre anterior, mais do que os 0,3% mostrados nos números preliminares.

Os números da conta-corrente mostraram uma redução do excedente de 2,4 triliões de ienes em Junho para 1,88 triliões em Julho, contrariando as previsões que apontavam para um aumento de 2,6 triliões.

O índice de confiança do consumidor dos observadores económicos subiu de 45,2 para 46,7, superando as estimativas de 45,6.

Os números preliminares das encomendas de ferramentas mecânicas mostraram um aumento de 8,1%, acelerando dos 3,6% do mês anterior.

O índice Reuters Tankan superou também as estimativas do mercado ao subir de 9 para 13, acima dos 10 estimados.

A inflação à porta das fábricas saiu em linha com o esperado, com o índice de preços do produtor a subir de 2,5%(revistos em baixo) para 2,7%.

Os números da produção industrial de Julho foram revistos em alta, mostrando uma queda de 1,2%, face à de 1,6% mostrada pelos números preliminares.

Nova Zelândia, as vendas manufactureiras do segundo trimestre caíram 3%, após um aumento, revisto em baixo, do mês anterior de 4,8%, contrariando estimativas que apontavam para um crescimento de 4,5%.

O índice PMI manufactureiro BusinessNZ recuou de 52,8 para 49,9, uma queda maior do que a estimada pelos mercados para 51,5.

Na Austrália foi uma semana bastante ligeira de indicadores económicos. O índice de confiança do consumidor Westpac surpreendeu negativamente os mercados ao cair de 98,5 para 95,4, face a uma subida estimada para 99,4. Tal como o índice de confiança empresarial NAB que caiu de 8 (revisto em alta) para 4, face a estimativas que apontavam para 8.

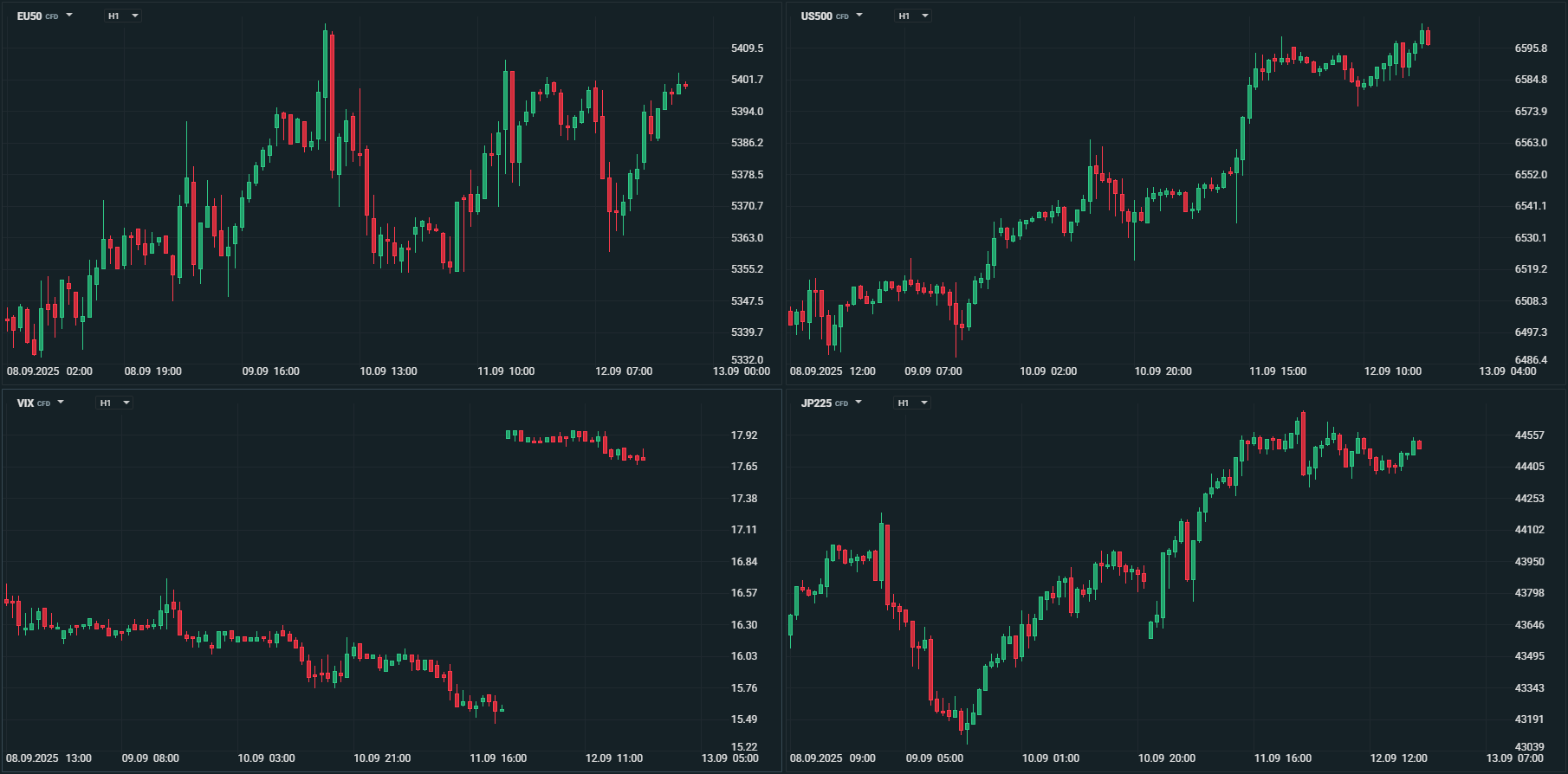

Mercados accionistas

Mercados ignoram riscos políticos e geopolíticos, focados na Fed

Os mercados accionistas atravessaram esta semana entre sinais de resiliência e riscos crescentes no plano político e geopolítico. Apesar da sucessão de incertezas — da instabilidade governativa no Japão e em França, ao recrudescimento das tensões no Médio Oriente e ao incidente entre a NATO e a Rússia —, os principais índices mantiveram um tom construtivo, sustentados pela expectativa de que a Reserva Federal volte a cortar taxas já em Setembro.

Nos Estados Unidos, os dados macroeconómicos trouxeram leituras contrastantes: a revisão anual dos payrolls apontou para um mercado de trabalho mais frágil do que se pensava, ao mesmo tempo que a inflação surpreendeu em sentidos opostos, com os preços à produção em queda mas o IPC a subir acima do esperado. O balanço acabou por reforçar as apostas em três cortes de 25 pontos-base até final do ano, mantendo a narrativa de suporte à valorização dos activos de risco. Na Europa, os investidores acompanharam de perto a crise política em França, com a nomeação de Sébastien Lecornu para primeiro-ministro a abrir uma nova fase de negociações para aprovação do orçamento, sem impacto relevante no mercado. No Japão, a demissão do primeiro-ministro Ishiba aumentou a incerteza política, mas o foco manteve-se mais na política monetária e na pressão sobre o iene.

Apesar do ambiente mais adverso em termos geopolíticos e de comércio internacional, os investidores continuaram a privilegiar a perspectiva de liquidez adicional, mantendo as bolsas em território positivo. A resiliência, porém, esconde uma vulnerabilidade crescente: os mercados estão a descontar simultaneamente cortes agressivos da Fed e uma economia capaz de evitar recessão — um equilíbrio que poderá revelar-se frágil nas próximas semanas.

Na Ásia, o índice Nikkei subiu esta semana 4,07% e o Topix 1,78%. Na Coreia do Sul, o índice Kospi disparou 5,94%, liderando os ganhos. Na China o Hang Seng, de Hong Kong ganhou 3,82%, enquanto o CSI300 e o Shanghai Composite ficaram-se por 1,38% e 1,52%, respectivamente. Na Índia os principais índices avançaram cerca de 1,5%, enquanto a Austrália foi o único mercado a terminar negativo, com o índice ASX 200 a recuar marginalmente 0,07%.

A Europa registou também uma semana positiva, com o índice Euro Stoxx 600 a ganhar 1,03% e o Euro Stoxx 50 1,37%. O índice alemão DAX foi o que menos ganhou (0,39%), enquanto o CAC 40, de França, foi o que registou melhor desempenho (1,96%). No Reino Unido, o índice FTSE 100 ganhou 0,82% e por cá por Portugal, o índice PSI avançou 0,57%.

Nos Estados Unidos, os principais índices de Wall Street registaram esta semana novos recordes. O índice Dow Jones ganhou 0,95% e atingiu pela primeira vez os 36.000 pontos, o S&P 500 avançou 1,59% e o índice tecnológico Nasdaq liderou os ganhos, avançando 2,03%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

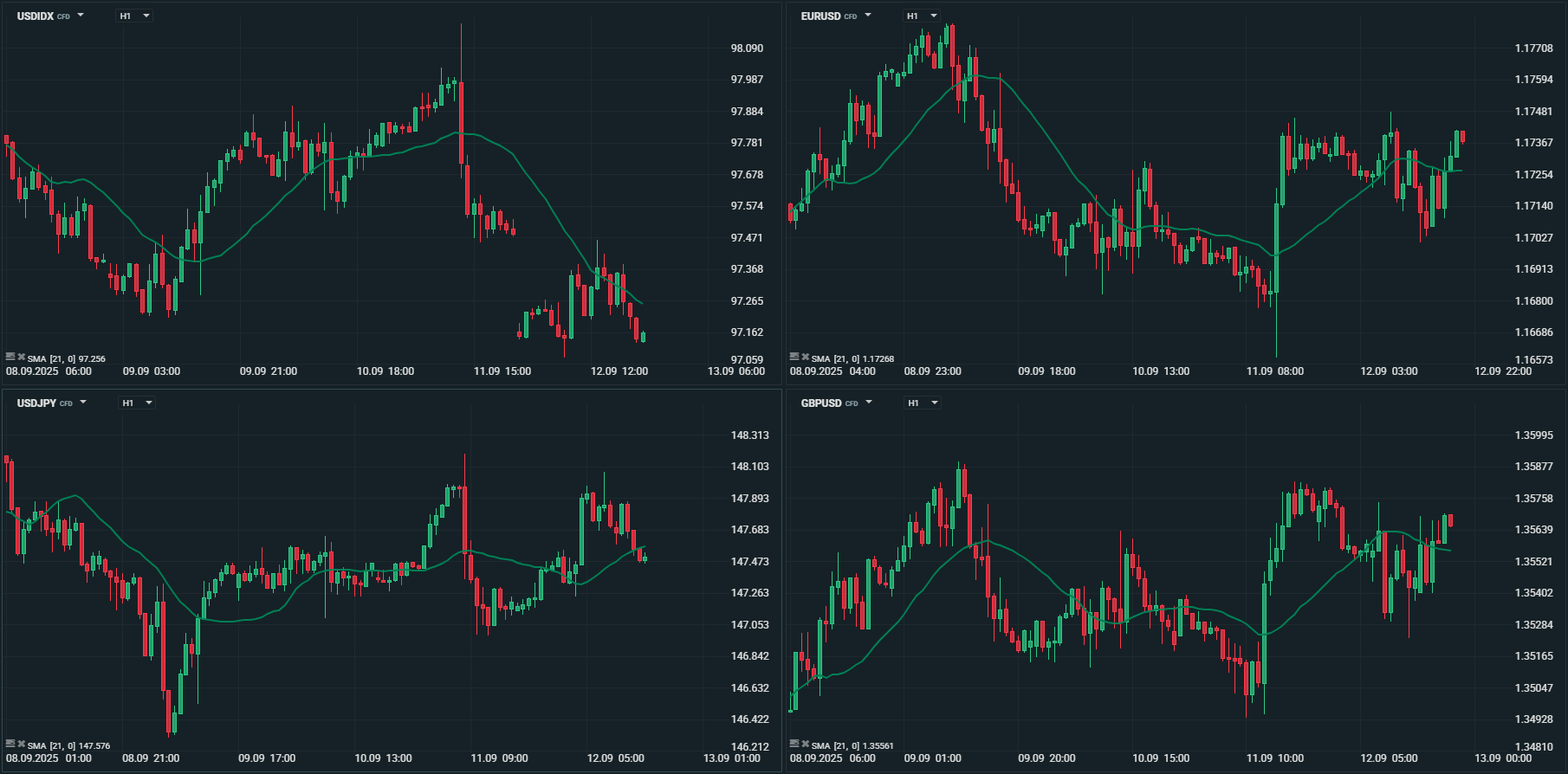

Mercado cambial

O mercado cambial registou esta semana movimentos significativos entre as principais divisas, reflectindo tanto factores políticos como expectativas de política monetária. O dólar norte-americano recuou (DXY cai de acima de 98 para cerca de 97), reagindo aos dados do emprego e às apostas em cortes de taxa pela Reserva Federal, enquanto o euro valorizou-se (EUR/USD atingiu um máximo de 1,1780 e terminou acima de 1,1700), beneficiando de fluxos ligados a um ambiente global de liquidez e de uma relativa estabilidade face às incertezas políticas na Europa.

A libra manteve-se estável (+0,4% face ao dólar e +0,2% ao euro), reflectindo a ausência de grandes catalisadores no Reino Unido, enquanto o iene japonês recuou (USD/JPY 147,70 e EUR/JPY 173,30), penalizado pela demissão do primeiro-ministro Ishiba e pelo aumento da incerteza política interna. Por outro lado, o franco suíço registou ganhos (USD/CHF 0,7960 e EUR/CHF 0,9350), apoiado pela sua função tradicional de refúgio em períodos de maior volatilidade geopolítica.

Entre as moedas do G10, o dólar australiano e o dólar neozelandês destacaram-se, registando um dos melhores desempenhos da semana, ganhando mais de 1% tanto face ao euro como face ao dólar. A coroa norueguesa foi a divisa que mais valorizou (cerca de 1,8% tanto face ao euro como ao dólar), impulsionada por dados económicos mais favoráveis.

Nos mercados emergentes, a lira turca voltou a apresentar desempenho negativo, pressionada pela contínua incerteza política e pelo ciclo de corte da taxa directora do Banco Central da Turquia. Já o rand sul-africano (+1,15%) e o peso mexicano (+1,40%) foram as moedas emergentes mais fortes, sustentadas por dados macro relativamente positivos e alinhamento das políticas comerciais com o contexto norte-americano.

A semana foi marcada por uma correlação assimétrica entre risco e liquidez: moedas de refúgio avançaram, o dólar perdeu algum fôlego, enquanto divisas ligadas a ciclos de crescimento ou rendimentos mais altos ganharam terreno. A atenção mantém-se virada para as próximas decisões da Fed e para o desenrolar das incertezas políticas e geopolíticas, que continuarão a ditar flutuações significativas no curto prazo.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Commodities

Petróleo

Os mercados petrolíferos registaram esta semana movimentos mistos, reflectindo uma combinação de preocupações geopolíticas, revisões de oferta e sinais de enfraquecimento da procura. Os preços do Brent e do WTI mantiveram-se voláteis, com leves ganhos em certos dias, sustentados pelas tensões no Médio Oriente, incluindo os ataques israelitas a líderes do Hamas no Qatar, que alimentaram receios de um alargamento do conflito e possíveis perturbações nas rotas de exportação.

Ao mesmo tempo, a perspectiva de crescimento global mais contida, com dados mistos de emprego e inflação nos Estados Unidos, contribuiu para limitar os ganhos, reflectindo receios de uma desaceleração da procura. A volatilidade também foi reforçada pelo aumento da atenção dos investidores sobre a coordenação das sanções a Moscovo, nomeadamente a potencial utilização de activos russos congelados para financiar a Ucrânia, o que poderá ter impacto indirecto nos fluxos de petróleo russo no mercado internacional.

A Agência Internacional de Energia (IEA) reviu em alta a sua previsão de procura global para 2025 e 2026, estimando agora um aumento ligeiro de 740 mil barris por dia, graças a preços mais baixos e a um cenário económico “ligeiramente melhorado”. Em contrapartida, a produção irá superar o consumo em média em 3,33 milhões de barris por dia em 2026, atingindo mesmo 4 milhões de barris por dia no primeiro semestre, um recorde histórico à excepção do período pandémico de 2020. Esta avaliação surge na sequência da decisão da OPEC+ de restaurar mais cedo um novo nível de fornecimento anteriormente suspenso, acrescentando pressão adicional sobre os preços.

Em termos gerais, a semana evidenciou um mercado dividido entre o suporte das tensões geopolíticas e a cautela quanto à evolução da procura global, com o equilíbrio entre estas forças a determinar o comportamento dos preços nas próximas semanas.

O Brent terminou a semana a ganhar um pouco mais de 2% e o WTI cerca de 1,2%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Ouro

O ouro registou esta semana a quarta semana consecutiva de ganhos, renovando máximos históricos e atingindo um máximo de 3.674 dólares por onça.

A procura por ouro manteve-se intensa e diversificada, reflectindo múltiplos factores de suporte: a incerteza geopolítica, a persistência de preocupações com a inflação, o elevado endividamento global e a perspectiva de cortes de taxas pela Reserva Federal. Bancos centrais continuam a ser compradores significativos, enquanto os fluxos para ETFs registaram um aumento expressivo, reflectindo o apetite contínuo por exposição ao metal precioso como porto seguro.

Apesar do dólar ter recuperado algum terreno em determinados momentos da semana, o ouro continuou a beneficiar de um clima de incerteza global e de expectativas de liquidez adicional, encontrando suporte tanto em razões macroeconómicas como em factores de refúgio geopolítico.

O ouro mantém-se numa trajetória de forte valorização, impulsionado pela combinação de tensões políticas, preocupações inflacionistas e política monetária acomodativa. A atenção mantém-se para os próximos desenvolvimentos geopolíticos e para a reunião da Fed, que continuarão a ditar o sentimento no mercado e poderão sustentar ou ajustar a trajetória ascendente do metal precioso.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5