Café da Manhã

Tensões e divergências

As tensões geopolíticas abrandam no Médio Oriente e a divergência entre a Reserva Federal e o Banco Central Europeu relativamente a cortes de taxas de juro aumenta, levando os mercados a avançar cautelosamente.

Os Estados Unidos e os seus aliados planeiam novas sanções contra o Irão devido ao seu ataque sem precedentes a Israel, procurando dissuadir Israel de uma escalada, com o seu gabinete de guerra a reunir-se pela terceira vez esta quarta-feira para decidir uma resposta.

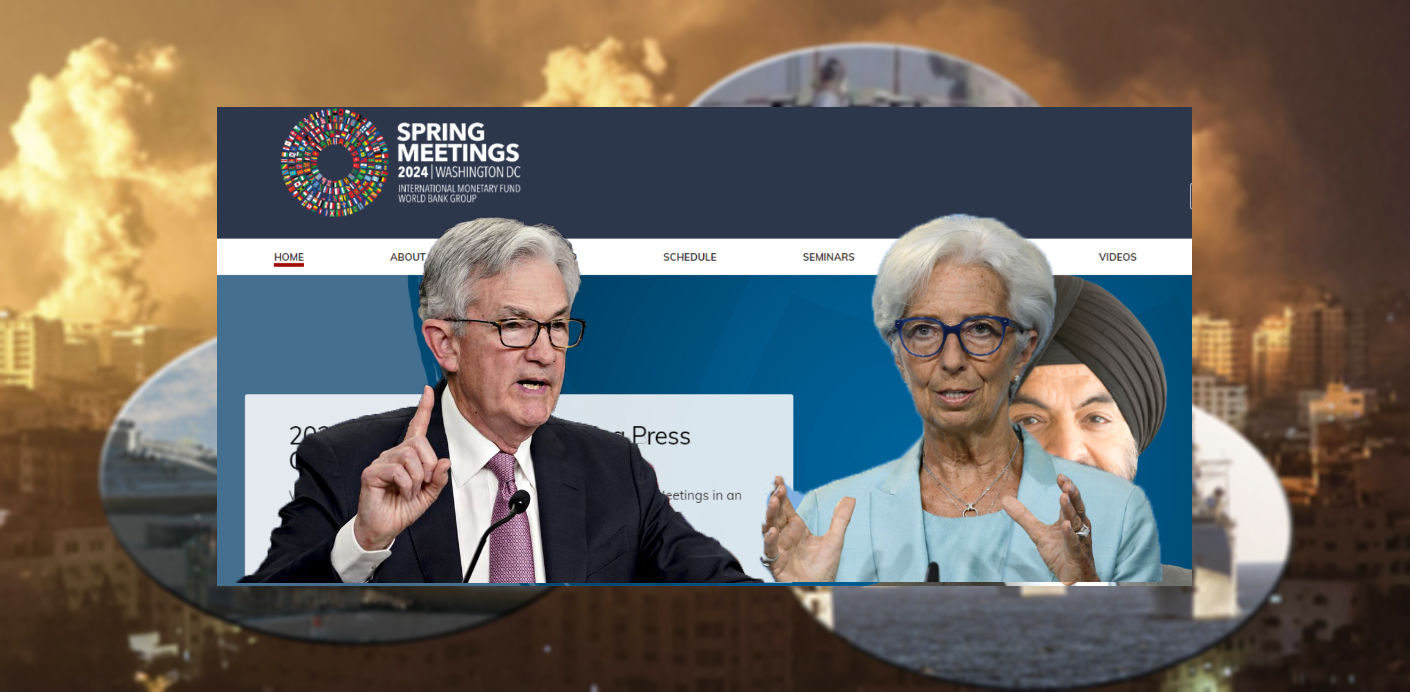

Ontem, o presidente do Fed, Jerome Powell, disse que dados recentes indicaram que "é provável que demore mais do que o esperado" para ganhar confiança de que a inflação está no caminho certo para atingir a meta, com o governador Phillip Jefferson a dizer que se a inflação continuar mais persistente do que o esperado, o Fed estava preparado para manter a actual política monetária por mais tempo. Por outro lado, a presidente do BCE, Christine Lagarde, disse que o banco central estava a avançar no sentido de uma moderação da actual política monetária, enquanto Villeroy, do Banco de França, disse que o BCE deveria "decidir um primeiro corte nas taxas em Junho" se as coisas se desenvolvessem como esperado.

Os mercados accionistas norte-americanos terminaram a sessão de ontem mistos, pressionados de novo por yields obrigacionistas em máximos e com as expectativas dos investidores relativamente a cortes de taxas de juro a afastarem cada vez mais a ideia de três, ou mesmo dois, cortes de taxas de juro este ano.

O presidente da Reserva Federal, Jerome Powell, afirmou ontem em Washington que provavelmente irá demorar mais tempo para ter confiança na inflação, acrescentando que é apropriado dar tempo à política restritiva para funcionar. Os comentários de Powell representam uma mudança da sua mensagem ao fim do terceiro mês consecutivo em que os indicadores da inflação excederam as expectativas dos mercados.

Segundo a FedWatch Tool, os mercados só em Setembro mostram uma probabilidade de corte acima dos 50% e apontam as taxas no final do ano em 5,00%-5,25%.

O índice Dow Jones terminou a sessão a avançar 0,12%, enquanto o S&P 500 recuou 0,21% e o Nasdaq 0,12%.

Esta noite, os mercados accionistas asiáticos negociaram mistos, entre ganhos na China e perdas mais acentuadas no Japão.

Os índices nipónicos lideraram as perdas, com o Nikkei e o Topix a terminarem a sessão a perder 1,22% e 1,25%, respectivamente.

Na China, o índice CSI 300 ganhou na sessão 1,55% e o Shanghai Composite liderou ao subir 2,14%, enquanto o Hang Seng, de Hong Kong, terminou praticamente inalterado (-0,05%).

Na Austrália, o índice ASX 200 recuou marginalmente 0,09%, enquanto o Kospi, da Coreia do Sul, perdeu 0,97%.

Na Europa, as acções estão a começar o dia em terreno positivo, em ganhos comedidos, com a confiança dos investidores impulsionada pela possibilidade de cortes de taxas de juro já na próxima reunião de Junho.

O índice Euro Stoxx 600 avança de momento 0,50% e o Euro Stoxx 50 0,60%.

Na Alemanha, o índice DAX ganha 0,51% e o CAC 40, de França, lidera ao subir 1,07%.

No Reino Unido, com os dados da inflação de hoje a voltarem a mostrar uma queda, ainda assim acima do estimado pelos mercados, o índice FTSE 100 avança 0,47%.

No mercado cambial o dólar continua a ser rei, seguindo a renovar máximos do ano. O índice DXY segue a negociar em torno de 106,00, enquanto o EUR/USD voltou a registar um novo mínimo do ano (1,0600) e está a começar o dia de hoje a negociar ligeiramente acima do mesmo, a 1,0625.

A libra regista ligeiros ganhos, com o cable a negociar mais perto de 1,2500 (1,2475) e o EUR/GBP a cotar em torno dos recentes mínimos a 0,8530.

As yields obrigacionistas em alta e com as expectativas do mercado a manterem as taxas do dólar altas por mais tempo continua a pressionar seriamente o iene japonês que continua a negociar em perdas e renovar mínimos face ao dólar dos últimos 34 anos, mesmo com continuados avisos das autoridades monetárias nipónicas. O USD/JPY faz novo máximo a 154,80, seguindo a negociar ligeiramente abaixo desse valor (154,60), e o EUR/JPY cota de momento a 164,45.

Dados da inflação abaixo do estimado pelos mercados e palavras de Tiff Macklem a colocarem mais perto o corte de taxas de juro por parte do Banco do Canadá levaram o dólar canadiano a perdas. O USD/CAD segue a renovar máximos do ano a 1,3846, cotando de momento a 1,3810, e o EUR/CAD cota de momento a 1,4690.

O peso mexicano continua também a negociar em perdas, com o USD/MXN a negociar de novo acima dos 17 pesos do dólar.

Os preços do petróleo seguem a negociar em torno dos recentes níveis, com os investidores a avaliarem os efeitos de taxas de juro altas por mais tempo que podem pressionar o crescimento económico e a procura por energia, e as tensões geopolíticas no Médio Oriente que podem disromper a oferta.

O relatório semanal do American Petroleum Institute mostrou que os inventários de crude norte-americano aumentaram em 4,1 milhões de barris, enquanto os da gasolina reduziram em 2,5 milhões de barris.

O Brent continua a negociar abaixo dos $90,00 por barril ($89,60) e o WTI abaixo dos $85,00 ($84,85).