Café da Manhã

EUA/China - 2ª volta

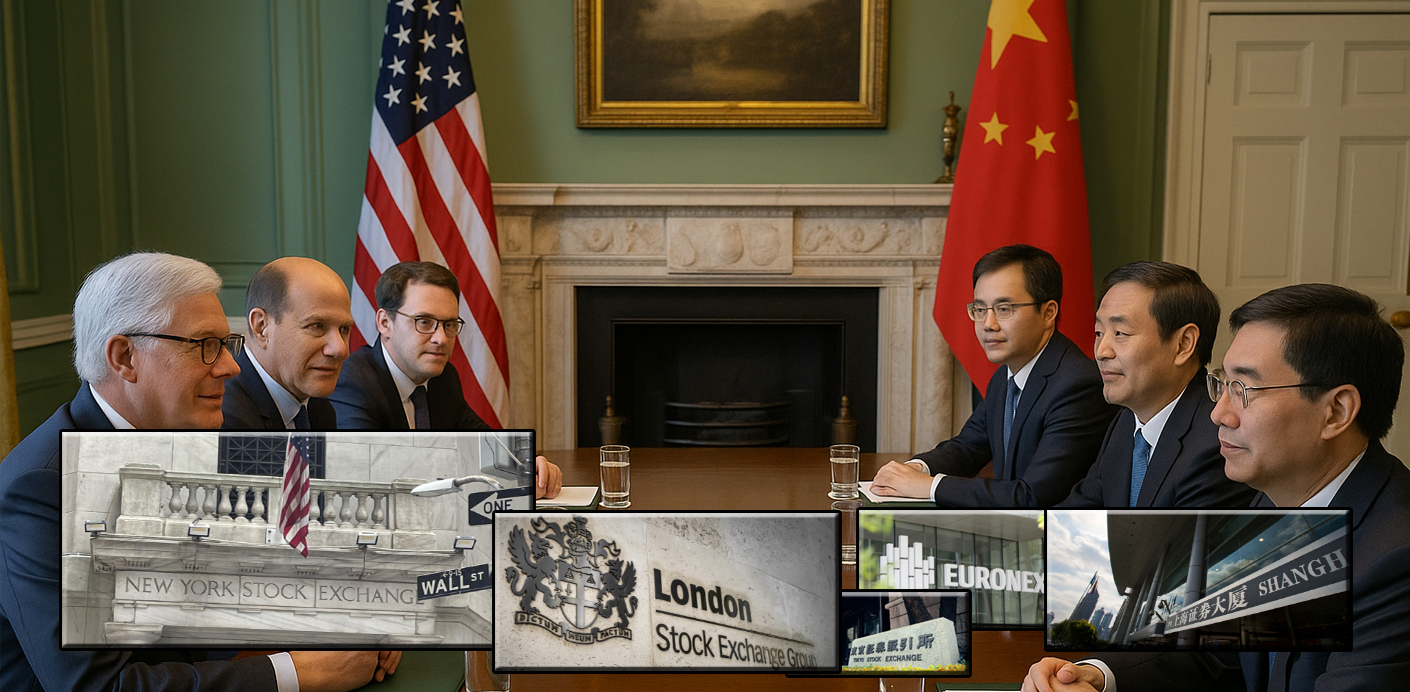

A semana começa expectante em torno de uma segunda ronda de negociações entre os Estados Unidos e a China, que possa levar a uma redução das tensões comerciais.

Representantes dos Estados Unidos e da China reúnem-se hoje em Londres numa segunda onda de negociações sobre tarifas. Pequim afirmou que já aprovou algumas exportações de terras raras, mas um objectivo fundamental para a China será o de flexibilizar os controlos de chips dos Estados Unidos.

Esta noite, na China, os números da balança comercial mostraram um aumento do excedente de cerca de 96 mil milhões de dólares para 103 milhões, onde as exportações em Maio aumentaram 4,8%, desacelerando de 8,1% em Abril e as importações caíram 3,4%. As exportações para os Estados Unidos caíram cerca de 34%, a maior queda desde 2020. O índice de preços do consumidor continua a mostrar deflação, caindo em Maio 0,2%, com a inflação anual a continuar negativa (-0,1%).

No Japão, o crescimento trimestral PIB dos primeiros três meses do ano foi revisto em alta de -0,2% para 0%, mas em termos anuais a economia continua a mostrar contracção (-0,2%).

Na passada sexta-feira, os mercados accionistas norte-americanos terminaram em ganhos significativos, após dados do mercado de trabalho acima do esperado.

A economia norte-americana acrescentou 139 mil novos postos de trabalho em Maio, acima dos 130 mil esperados pelo mercado e a taxa de desemprego manteve-se nos 4,2%.

O índice Dow Jones terminou a sessão a ganhar 1,05%, o S&P 500 1,03% e o Nasdaq 1,20%. O índice de pequenas e médias empresas Russell 2000 ganhou 1,66%.

Esta semana, na Ásia, os mercados accionistas continuaram o sentimento deixado por Wall Street, esperançados de um recuo nas tensões comerciais entre os Estados Unidos e a China.

No Japão, o índice Nikkei terminou a primeira sessão da semana a ganhar 0,88% e o Topix 0,58%.

Na Austrália, o índice ASX 200 foi a excepção, recuando 0,27%, enquanto na Coreia do Sul, o índice Kospi ganhou 1,55%.

Na China, o índice CSI300 avançou 0,29% e o Shanghai Composite 0,43%, enquanto o Hang Seng, de Hong Kong, liderou os ganhos ao subir 1,63%.

Na Índia, os principais índices seguem de momento a ganhar cerca de 0,35%.

Na Europa, com feriados do Dia de Pentecostes, os mercados accionistas estão a começar a semana pouco alterados.

O índice Euro Stoxx 600 está praticamente inalterado (-0,04%), enquanto o Euro Stoxx 50 avança marginalmente 0,17%.

Na Alemanha o índice DAX recua 0,29%, enquanto o CAC 40, de França, e o FTSE no Reino Unido, seguem praticamente inalterados.

No mercado cambial, o dólar está a começar a semana a recuar dos ligeiros ganhos da passada sexta-feira. O índice DXY segue de novo abaixo de 99,00 (98,80 de momento) e o EUR/USD de novo acima de 1,1400 (1,1430).

A libra segue pouco alterada dos recentes níveis, com ganho ligeiro face ao dólar (1,3575 de momento) e com o EUR/GBP a manter-se estável a 0,8425.

O iene japonês está a começar a semana em ganhos, impulsionado pela revisão em alta do PIB. O USD/JPY segue de momento a negociar em torno de 144 e o EUR/JPY a 164,75.

O franco suíço segue pouco alterado dos níveis de fecho da semana anterior, com o USD/CHF a negociar a 0,8200 e o EUR/CHF a 0,9375.

Os preços do petróleo terminaram a semana anterior em alta, animados por dados da economia norte-americana acima do esperado, alimentando a esperança de suportar a procura por energia. As tensões no Médio Oriente, por outro lado, alimentaram receios de uma possível oferta mais apertada.

Os preços estão a começar a semana pouco alterados dos níveis de fecho de sexta-feira, com o Brent a negociar de momento a $66,40 por barril e o WTI a $64,50.