A semana que começa

Tarifas, Fórum do BCE e NFP

Uma semana curta, com o feriado do Dia da Independência nos Estados Unidos, com as atenções a voltarem-se para as tarifas e os dados do emprego nos Estados Unidos e para o Fórum do BCE em Sintra.

Uma semana curta, mas cheia de focos de atenção para os mercados globais.

A semana que agora se inicia será mais curta nos mercados globais, marcada pelo feriado do Dia da Independência nos Estados Unidos (4 de Julho). No entanto, os investidores terão vários pontos de interesse no radar, com destaque para os desenvolvimentos na política comercial norte-americana, os dados do mercado de trabalho dos Estados Unidos e o Fórum do Banco Central Europeu (BCE) em Sintra.

Mercados em alerta com aproximação do prazo para novas tarifas comerciais dos Estados Unidos.

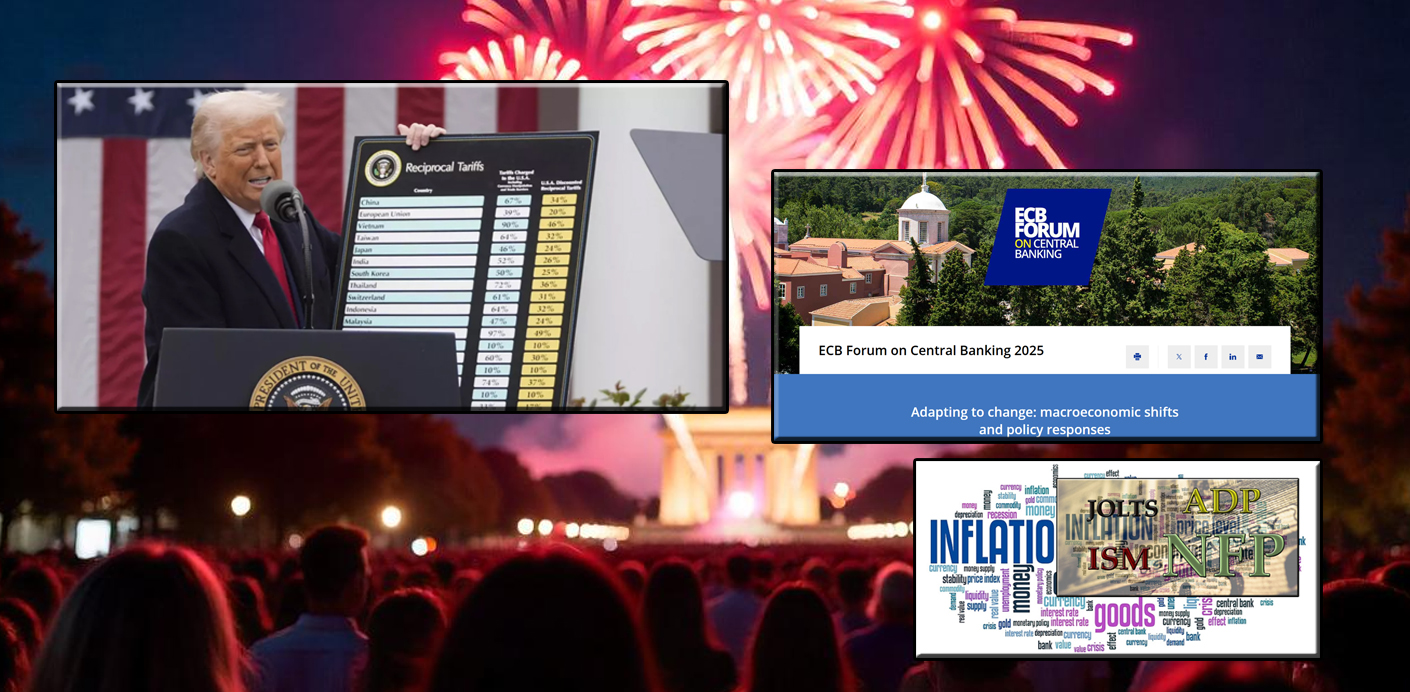

Os mercados globais irão manter-se atentos esta semana aos novos desenvolvimentos na política comercial dos Estados Unidos, à medida que se aproxima o fim do prazo estabelecido pelo Presidente Donald Trump para a suspensão da aplicação de tarifas aos diversos parceiros comerciais. Este tema promete continuar a ser um dos principais focos de incerteza e poderá ter impacto directo no sentimento dos investidores e na evolução dos mercados financeiros.

Na semana passada, Trump reforçou o tom de pressão ao afirmar publicamente que está pronto para enviar notificações formais com as tarifas a aplicar a vários países, caso as negociações em curso não resultem em acordos concretos dentro do período limite. Segundo o presidente norte-americano, existem já “muitos acordos quase fechados”, embora os detalhes finais e o calendário da sua implementação permaneçam por clarificar.

Os mercados irão igualmente acompanhar os sinais vindos de Washington relativamente ao ritmo e ao conteúdo das notificações prometidas, bem como eventuais reacções por parte dos parceiros comerciais mais afectados, nomeadamente União Europeia, Canadá, México e Japão. O risco de reacções retaliatórias e de prolongamento das tensões comerciais permanece no horizonte.

Emprego nos Estados Unidos: novos dados, novas pistas para a Reserva Federal

Outro foco da semana será a divulgação dos dados do mercado de trabalho norte-americano, que deverão ajudar a clarificar o ritmo de criação de emprego e a evolução dos salários numa fase de crescente debate sobre o rumo das taxas de juro. Uma desaceleração mais evidente no emprego poderá reforçar a expectativa de que a Reserva Federal avance mais rapidamente com cortes de taxas de juro, cenário que os mercados começam a descontar com maior convicção. As declarações de vários membros do Fed têm apontado para prudência, mas sem fechar a porta a essa possibilidade, caso os dados justifiquem.

Fórum do BCE em Sintra: foco global na adaptação das políticas a um mundo em mudança

Um dos pontos altos da semana será o Fórum do BCE em Sintra, que se realiza entre 30 de Junho e 2 de Julho de 2025, sob o tema “Adaptação à mudança: mudanças macroeconómicas e respostas políticas (monetárias)”. O encontro reúne novamente a elite da política monetária mundial, num momento em que os bancos centrais enfrentam o desafio de ajustar as suas estratégias a um cenário de mudanças estruturais na economia global.

O evento contará com um elevado número de oradores e participantes de topo, incluindo os responsáveis máximos de vários bancos centrais de referência, como a Reserva Federal dos Estados Unidos, o Banco do Japão, o Banco do Canadá, o Banco de Inglaterra, entre outros, para além dos representantes das principais instituições europeias e internacionais. Este fórum assume-se assim como um espaço privilegiado para a partilha de visões e para o debate das respostas que a política monetária deverá dar num contexto de incertezas persistentes, marcado por novas dinâmicas geopolíticas, alterações demográficas, transições energéticas e desafios tecnológicos.

Os mercados estarão particularmente atentos às intervenções das principais figuras do BCE (Christine Lagarde, Luis de Guindos, Philip Lane, Isabel Schnabel, etc.) e de outros bancos centrais (Jerome Powell do Fed, Andrew Bailey do Banco de Inglaterra, Kazuo Ueda do Banco do Japão, entre muitos outros) em busca de sinais sobre o rumo das taxas de juro e das medidas de apoio à economia, numa altura em que os dados económicos continuam a dar sinais mistos e os riscos externos permanecem no radar.

Dados Económicos

Estados Unidos da América

O destaque da semana vai, como não podia deixar de acontecer, para os dados do mercado de trabalho.

O primeiro indicador a ser divulgado é o das novas vagas de emprego JOLTS. Depois de terem subido inesperadamente em Abril, as expectativas para Maio apontam para um recuo dos 7,4 milhões para 7,1 milhões.

O número privado do emprego ADP deverá, segundo as previsões, aumentar de 37 mil para 81 mil novos postos de trabalho.

Com o importante feriado de 4 de Julho, Dia da Independência, os números dos Nonfarm Payrolls serão divulgados na quinta-feira. As estimativas apontam para a criação de 110 mil novos postos de trabalho em Junho, após os 140 mil do mês de Maio. A taxa de desemprego deverá manter-se nos 4,2%. Os ganhos médios salariais deverão desacelerar dos 0,4% apresentados no mês anterior para 0,3%.

Também sob a atenção dos mercados irá estar a divulgação dos índices ISM. O índice industrial, segundo as estimativas, deverá mostrar uma ligeira subida de 48,5 para 48,8, enquanto o mercado espera que o índice de serviços volte para terreno de expansão, ao subir de 49,9 para 50,8.

Iremos ter também as leituras finais dos índices PMI da S&P Global, onde não se esperam alterações aos números preliminares.

Teremos ainda o Chicago PMI que, segundo as estimativas, deverá subir de 40,5 para 42,7. O consenso aponta para que o índice de optimismo económico RCM/TIPP suba de 49,2 para 49,5. As previsões para os dados das encomendas às fábricas apontam para um aumento de 9,5% em Maio, após a redução de 3,7% em Abril. E finalmente, os habituais números semanais de novos pedidos de subsídio de desemprego deverão mostrar uma pequena subida dos 236 mil da semana passada para 240 mil.

Zona Euro

Relativamente a indicadores económicos, por aqui o destaque vai para os dados da inflação do mês de Junho.

Após os dados da inflação da semana passada de França e de Espanha, começamos esta com a divulgação dos dados da inflação na Alemanha e em Itália. Na Alemanha, as previsões apontam para um aumento mensal dos preços de 0,2% com a medida anual a subir de 2,1% para 2,2%. Em Itália, os preços em Junho deverão mostrar um aumento de 0,2%, com a inflação anual a subir de 1,6% para 1,7%.

Os dados agregados da Zona Euro serão conhecidos na terça-feira, com as previsões a apontarem para um aumento mensal dos preços de 0,3%. A inflação anual deverá subir de 1,9% para 2,0%, com a inflação subjacente a subir de 2,3% para 2,4%.

No final da semana teremos a divulgação do índice de preços do produtor do mês de Maio, com as previsões a apontarem para uma queda mensal de 0,6%, após a redução de 2,2% em Abril.

Teremos também a taxa de desemprego da Zona Euro que deverá permanecer nos 6,2%, e ainda as leituras finais dos PMI da S&P Global.

Em termos regionais:

Na Alemanha começamos por ter as vendas a retalho que, após a queda de 1,1% em Abril, deverão mostrar um aumento de 0,5% em Maio. Teremos ainda as encomendas às fábricas, onde as previsões apontam para uma redução de 2% em Maio, após o aumento de 0,6% em Abril.

Em França iremos ter os dados da produção industrial, onde as previsões apontam para um crescimento de 0,7%, recuperando parte da queda de 1,4% do mês anterior.

Em Itália, a taxa de desemprego de Maio deverá manter-se nos 5,9% e as vendas a retalho deverão aumentar 0,2%, desacelerando dos 0,7% do mês anterior.

Reino Unido

Uma semana relativamente ligeira de indicadores económicos que começa com os números finais do PIB do primeiro trimestre que deverão confirmar o crescimento anteriormente apontado de 0,7%. Teremos também logo no primeiro dia da semana os números da conta-corrente do primeiro trimestre que, segundo as previsões, deverão mostrar um défice de 23,5 mil milhões de libras, acima dos 21 mil milhões do trimestre anterior. A aprovação de hipotecas deverá manter-se nas 60 mil.

Na terça-feira teremos o índice de preço das casas da Nationwide que deverá mostrar uma subida de 0,4%, desacelerando dos 0,5% do mês anterior.

Teremos os números finais dos PMI da S&P Global e a divulgação do PMI da construção que o consenso aponta para uma subida de 47,9 para 51,5, para terreno de expansão.

Canadá

Por aqui teremos os dados da actividade económica privada e ainda os números da balança comercial.

O PMI manufactureiro, segundo as estimativas, deverá mostrar uma subida de 46,1 para 47,2 e o de serviços de 45,6 para 47, com o índice composto a subir de 45,5 para 47.

A balança comercial de Maio, deverá apresentar um défice de 8 mil milhões de dólares canadianos, após os 7,1 mil milhões do mês anterior.

Suíça

Esta semana as atenções voltam-se de novo para os dados da inflação, onde as previsões mostram a possibilidade de um aumento dos preços em termos mensais de 0,1% em Junho, com a inflação anual a manter-se negativa em -0,1%.

A semana começa com o barómetro económico KOF, com as estimativas a apontarem para uma subida de 98,5 para 100.

Teremos mais tarde a divulgação dos números das vendas a retalho e o índice PMI manufactureiro, onde o consenso aponta para uma subida de 42,1 para 49,8.

Por fim, teremos a divulgação da taxa de desemprego, que deverá cair de 2,8% para 2,7%.

China

Esta semana é de PMIs. Começamos com os PMIs oficiais, onde o índice geral, segundo o consenso, deverá subir ligeiramente de 50,4 para 50,7, com o PMI manufactureiro a subir de 49,5 para 49,7 e o de serviços a manter-se nos 50,3, em expansão.

Os dados privados da Caixin deverão mostrar também uma ligeira subida da actividade económica. O índice PMI Composto deverá voltar para terreno de expansão, subindo de 49,6 para 50,2, com a actividade industrial a mostrar uma subida de 48,3 para 49 e a de serviços de 51,1 para 51,3.

Japão

A semana começa com os dados preliminares de Maio da produção industrial, onde as estimativas apontam para um aumento de 3,4%, após a queda de 1,1% no mês anterior, e ainda com os números do início de construção de casas, com as previsões a apontarem para uma queda de 15%, desacelerando a queda apresentada no mês anterior de 26,6%.

Na terça-feira, as atenções irão estar na divulgação dos índices Tankan, onde o índice manufactureiro deverá mostrar uma queda de 12 para 10 e o de serviços de 35 para 34. Teremos ainda a divulgação do índice de confiança do consumidor, com as estimativas a apontarem para uma subida de 32,8 para 33,6.

A semana terminará com os dados da despesa das famílias que deverá mostrar um aumento de 1,3%, após a redução de 0,1% no mês anterior.

Nova Zelândia

Teremos mais uma semana tranquila de dados económicos, com o índice de confiança empresarial do ANZ, onde as estimativas apontam para uma subida de 36,6 para 45, o índice de confiança empresarial NZIER do segundo trimestre que deverá cair de 19 para 6, e ainda os números das licenças de construção que deverão mostrar uma redução de 1,8%, após a queda de 15,6% do mês anterior.

Austrália

Por aqui os olhos vão principalmente para os dados das vendas a retalho do mês de Maio, onde as estimativas apontam para um aumento de 0,3%, após a redução mostrada no mês anterior de 0,1%.

Teremos também os números das licenças de construção que, após a queda de 5,7% no mês anterior, deverão apresentar um crescimento de 5,0%.

Por fim, os números da balança comercial de bens deverá mostrar um excedente de 5,08 mil milhões de dólares australianos, após os 5,41 mil milhões do mês anterior.