A semana que começa

Tarifas, inflação e resultados

As tarifas continuarão certamente a estar no centro das atenções dos mercados, onde se juntarão esta semana importantes indicadores económicos, como a inflação, e o início de mais uma época de apresentação de resultados empresariais.

A suspensão da aplicação das chamadas tarifas recíprocas foi adiada de 9 de Julho para 1 de Agosto, mas as comunicações de Donald Trump aos principais parceiros comerciais continuam a marcar o ritmo dos mercados. Este fim de semana, foi a vez da União Europeia e do México receberem novas cartas com anúncios de tarifas, aumentando o risco de escalada nas tensões comerciais internacionais.

Entretanto, os próximos dias prometem trazer mais factores com potencial para mexer com os mercados. Nos Estados Unidos, os investidores vão estar atentos aos números da inflação e às vendas a retalho, indicadores importantes para perceber a direcção da política monetária da Reserva Federal. Já no Reino Unido, será a vez dos dados do mercado de trabalho e da inflação ditarem o tom, ao passo que, na China, os números do PIB vão dar pistas sobre o ritmo da recuperação económica no país.

Por fim, arranca esta semana uma nova época de apresentação de resultados empresariais, o que poderá introduzir mais alguma volatilidade nos mercados financeiros, sobretudo se os números ficarem aquém, ou acima, das expectativas dos analistas.

Cresce a tensão comercial entre os Estados Unidos e a União Europeia

A tensão entre os Estados Unidos e a União Europeia voltou a subir depois de o presidente norte-americano Donald Trump ter enviado este fim de semana uma carta oficial a Bruxelas a anunciar a imposição de uma tarifa de 30% sobre bens europeus, com entrada em vigor prevista para 1 de Agosto. Esta medida, segundo Trump, aplica-se a sectores específicos como o aço, o alumínio e os automóveis, produtos que, na prática, já enfrentam tarifas de 50% no caso dos metais e de 25% nos veículos e peças automóveis, partindo de uma base anterior entre 0% e 10%.

A principal justificação para esta decisão prende-se com o persistente défice comercial dos Estados Unidos em relação à União Europeia. Na carta enviada, Trump afirma que os 30% ainda ficam “muito aquém do necessário” para corrigir esse desequilíbrio. De forma ainda mais contundente, ameaçou escalar as tarifas caso a União Europeia avance com retaliações: “Se por algum motivo decidirem aumentar as vossas tarifas e retaliar, então, independentemente do número que escolherem, será adicionado aos 30% que cobramos.”

A resposta da União Europeia foi imediata. A presidente da Comissão Europeia, Ursula von der Leyen, classificou a proposta como prejudicial para ambas as partes, avisando que a imposição destas tarifas “interromperia cadeias de abastecimento transatlânticas essenciais”, com consequências negativas para o comércio, os consumidores e até os pacientes nos dois lados do Atlântico. Sublinhou ainda que poucas economias são tão abertas e comprometidas com práticas comerciais justas como a União Europeia, reiterando a disponibilidade para continuar as negociações até ao dia 1 de Agosto, de forma a tentar evitar a escalada do conflito.

Entretanto, os embaixadores da União Europeia agendaram uma reunião extraordinária para hoje às 15h30, com o objectivo de definir uma posição conjunta. Também o Presidente do Conselho Europeu, António Costa, reforçou a unidade do bloco, garantindo que a “União Europeia permanece firme, unida e pronta” para defender os seus interesses.

Antes mesmo do anúncio oficial de Trump, a Comissão Europeia já tinha manifestado intenção de acelerar as conversações com Washington. Um responsável europeu revelou à imprensa que as discussões estavam a ser conduzidas com o objectivo de alcançar um acordo de princípio que pudesse servir de base a um entendimento mais alargado. Entretanto, a UE suspendeu temporariamente medidas de retaliação previamente aprovadas, que abrangiam bens como diamantes, veículos desportivos e morangos, avaliadas em cerca de 21 mil milhões de euros. Esta suspensão vigora até 14 de Julho, data após a qual poderá haver novos desenvolvimentos.

Como resposta potencial, a União Europeia já está a preparar uma lista de produtos norte-americanos, no valor de 95 mil milhões de euros, que poderão ser alvo de novas tarifas. Entre os bens visados estão bebidas alcoólicas, produtos espirituosos e equipamento elétrico. Esta lista funciona como instrumento de pressão negocial, mas também como aviso de que a UE está pronta para responder com firmeza.

Apesar do tom agressivo vindo de Washington, a UE continua a defender uma solução negociada. Uma das propostas passa por um “acordo de princípio” que incluiria concessões mútuas, nomeadamente a manutenção de tarifas base entre 0% e 10% para produtos sensíveis como carros e metais industriais. Do lado norte-americano, Trump deixou em aberto a possibilidade de envolver outros países em medidas semelhantes, tendo sugerido que os europeus deviam ter enviado uma carta antes, permitindo aos Estados Unidos aplicar o mesmo tipo de tarifas a vários parceiros comerciais em simultâneo.

Do ponto de vista económico, a situação continua volátil. Uma escalada tarifária poderá ter consequências sérias para as cadeias de produção globais, para o comércio bilateral e para a estabilidade dos mercados financeiros. Por outro lado, um acordo ainda é possível. A retórica de Trump continua dura e inflexível, mas a União Europeia mantém a aposta no diálogo diplomático até ao último momento, com o objectivo de evitar uma verdadeira guerra comercial transatlântica.

Os mercados preparam-se agora para a primeira semana completa da nova época de resultados empresariais, num contexto em que se antecipa um abrandamento no crescimento dos lucros. Entre as empresas que vão apresentar contas, destacam-se vários gigantes do sector financeiro, como o JPMorgan, BlackRock, Bank of America, Goldman Sachs, Citigroup, Wells Fargo, Morgan Stanley, BNY Mellon e American Express.

Além do sector bancário, os investidores vão também estar atentos a outros indicadores importantes. A procura global por soluções de inteligência artificial será avaliada através dos resultados da TSMC e da ASML, duas empresas centrais na cadeia de produção de semicondutores. Já a Netflix deverá fornecer pistas relevantes sobre a evolução dos gastos discricionários dos consumidores, enquanto empresas como a Johnson & Johnson e a PepsiCo serão observadas como activos defensivos, dado o seu perfil mais estável em momentos de maior incerteza.

Com este conjunto de resultados a chegar aos mercados, é de esperar alguma volatilidade acrescida nos próximos dias, à medida que os investidores ajustam expectativas com base nos números agora divulgados.

Dados Económicos

Estados Unidos da América

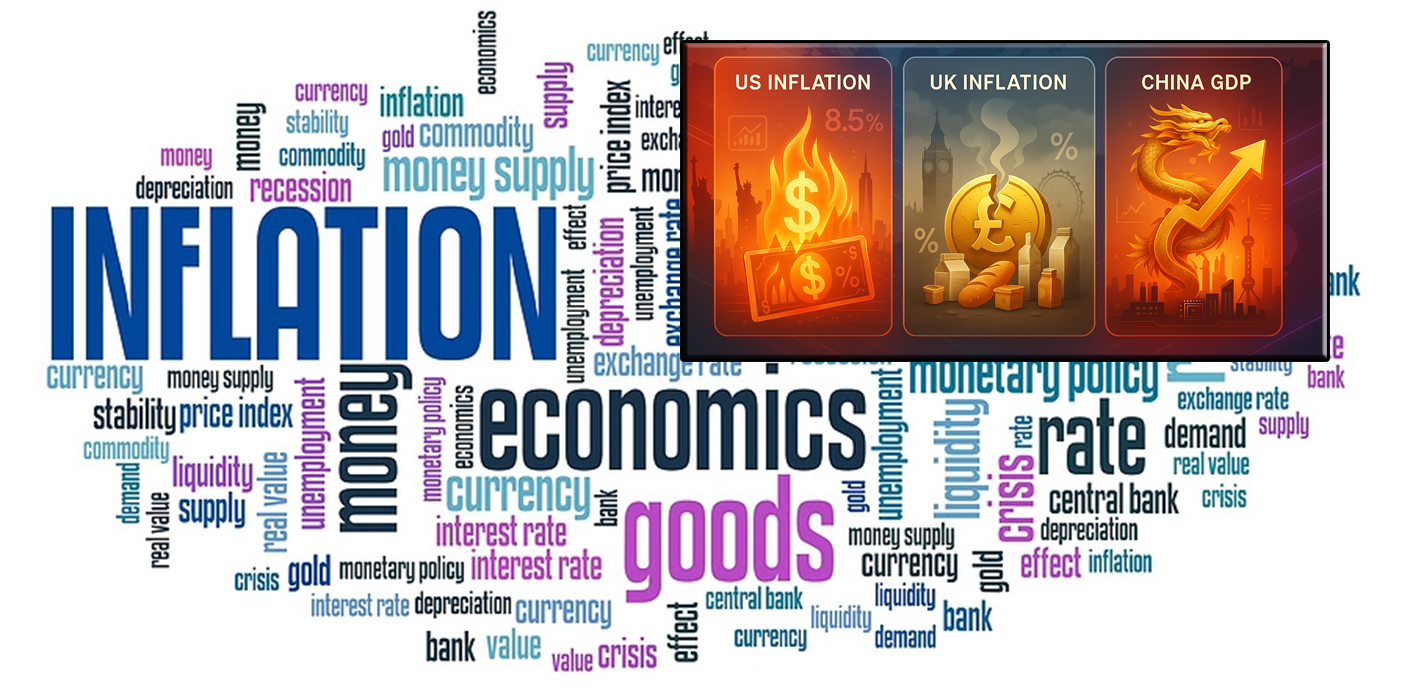

As atenções desta semana voltam-se para os dados da inflação. O índice de preços do consumidor, segundo as previsões, deverá mostrar que os preços, em termos mensais, subiram em Junho 0,3%, acelerando o aumento de 0,1% no mês anterior. A inflação global deverá mostrar uma subida de 2,4% para 2,6% e a inflação subjacente, sem alimentos nem energia, deverá subir de 2,8% para 2,9%.

Teremos também a inflação à porta das fábricas, onde os mercados estimam que o Índice de Preços no Produtor mostrem uma subida mensal de 0,2%, acelerando dos 0,1% do mês de Maio.

Ainda no topo da lista das atenções do mercado irá estar a divulgação das vendas a retalho de Junho. As previsões apontam para que, em termos mensais, as vendas mostrem uma estagnação, após a forte queda de 0,9% no mês anterior. Excluídas as vendas automóveis, deverão mostrar um crescimento de 0,3%, recuperando da queda de igual valor do mês de Maio. As vendas do grupo de controlo deverão mostrar um aumento de 0,3%, desacelerando dos 0,4% do mês anterior.

No final da semana, os mercados irão também seguir com atenção os dados preliminares da Universidade de Michigan, onde estimam que o índice de confiança do consumidor volte a subir, de 60,7 para 61,4 e as expectativas de inflação se mantenham inalteradas no longo prazo (4%), mas abrandem no curto prazo de 5% para 4,7%.

Iremos ter também o índice manufactureiro de Nova Iorque, que deverá mostrar uma subida de -16 para -7,8, e o índice manufactureiro do Fed de Filadélfia que deverá igualmente subir de -0,4 para +0,4.

A produção industrial de Junho deverá mostrar um crescimento de 0,1%, após a queda de 0,2% no mês anterior.

Na quinta-feira teremos os habituais números semanais dos novos pedidos de subsídio de desemprego que depois dos 227 mil da semana passada, deverão voltar a subir para os 234 mil.

Do mercado imobiliário iremos ter o índice do NAHB (National Association of Home Builders), com as estimativas a apontarem para uma ligeira subida de 32 para 33, os números das licenças de construção em Junho, que deverão mostrar uma queda de 1,7%, desacelerando da de 2% no mês anterior, e os números do início de construção de imóveis, que deverão mostrar uma subida de 2,7%, após a queda de 9,8% do mês de Maio.

Zona Euro

Mais uma semana relativamente calma de indicadores económicos, com as atenções a começarem a ir logo para a divulgação dos primeiros dados.

Começamos com os dados da produção industrial do mês de Maio, onde as previsões apontam para um crescimento de 0,6%, recuperando da forte queda apresentada de 2,4% do mês anterior.

Os mercados irão estar atentos ao indicador alemão de confiança económica ZEW, que estimam uma subida de 47,5 para 50,8 na Alemanha, e na Zona Euro de 35,3 para 37,8.

Iremos ter também os números da balança comercial de Maio, com as previsões a apontarem para um recuo do excedente do mês anterior de 14 mil milhões de euros para 12 mil milhões de euros.

Iremos ter ainda os dados finais da inflação do mês de Junho, que deverão manter os 2% e 2,3% da inflação global e subjacente, respectivamente, das leituras preliminares.

Em Itália teremos também os números da balança comercial que deverão mostrar um excedente de 2,87 mil milhões de euros, após os 2,48 mil milhões de euros do mês anterior, e ainda o índice de preços no produtor da Alemanha, que deverá mostrar uma subida mensal nos preços de 0,1%, após a queda de 0,2% no mês anterior.

Reino Unido

Por aqui teremos as atenções divididas entre os dados da inflação e do mercado de trabalho.

As previsões apontam para um aumento mensal dos preços em Junho de 0,4%, acelerando dos 0,2% do mês de Maio, com a inflação global anual a manter-se nos 3,4% e a subjacente nos 3,5%.

Os dados do mercado de trabalho deverão mostrar uma taxa de desemprego inalterada nos 4,6%. A variação do emprego, segundo as previsões, deverá mostrar um crescimento de 110 mil postos de trabalho, acelerando dos 89 mil do mês anterior. O crescimento salarial, incluindo bónus, deverá abrandar o crescimento de 5,3% do mês anterior para 5%. O número de pedidos de subsídio de desemprego (Claimant Count Change) deverá cair dos 33,1 mil do mês anterior, para 21 mil.

Logo no início da semana iremos ter o BRC Retail Sales Monitor, vendas comparáveis no retalho, com as estimativas a apontarem para um crescimento de 0,4%, desacelerando dos 0,6% do mês anterior.

Canadá

O destaque da semana por aqui vai também para os dados da inflação.

Os preços, segundo as previsões, deverão ter aumentado em Junho 0,2%, desacelerando dos 0,6% do mês de Maio, com a inflação global a voltar a cair, de 1,7% para 1,5%, enquanto o inflação subjacente, sem alimentos nem energia, deverá voltar a subir, de 2,5% para 2,6%. A medida mais seguida de perto pelo Banco do Canadá, sem 40% dos itens mais voláteis, a CPI Trimmed-Mean, segundo as previsões deverá manter-se inalterada nos 3%.

Teremos também, logo no início da semana, as vendas grossistas, que após a queda de 2,3% no mês de Abril, deverão mostrar em Maio uma queda de 0,4%.

Iremos ter as vendas manufactureiras que deverão desacelerar a queda de 2,8% do mês anterior, para -1,3%.

Por fim, teremos ainda os números do início de construção de casas que deverão mostrar um recuo das 280 mil do mês anterior para 254 mil.

Suíça

Esta semana teremos a divulgação do índice de preços no produtor que, segundo as estimativas, deverá mostrar uma subida de 0,2%, após a queda nos preços de 0,5% no mês anterior.

Iremos ter ainda os números da balança comercial do mês de Junho que deverá mostrar um excedente de 4,22 mil milhões de francos suíços, acima dos 3,83 mil milhões apresentados no mês anterior.

China

Esta semana será bem preenchida de indicadores económicos de primeira linha.

Começamos pelos dados da balança comercial de Junho. As previsões apontam para que os números mostrem um excedente de 110 mil milhões de dólares, ligeiramente abaixo dos números mostrados no mês de Maio de 103,2 mil milhões. As exportações deverão mostrar um crescimento de 5,0%, acelerando dos 4,8% do mês anterior, e as importações 1,3%, após a queda de 3,4% de Maio.

Os novos empréstimos de Junho deverão mostrar um aumento dos 620 mil milhões de yuans para 1960 mil milhões.

Iremos ter os números do PIB do segundo trimestre, com as previsões a mostrarem a possibilidade de um crescimento económico de 1% no trimestre, desacelerando dos 1,2% do trimestre anterior, com a medida anual a cair de 5,4% para 5,2%.

Teremos a divulgação da produção industrial, com as estimativas a apontarem para uma desaceleração dos 5,8% do mês anterior para 5,6%.

As vendas a retalho deverão mostrar também uma desaceleração. Deverão mostrar um aumento de 5,2%, desacelerando dos 6,4% do mês de Maio.

Teremos também a divulgação dos números dos investimentos em activos fixos que deverão mostrar uma desaceleração dos 3,7% do mês anterior para 3,6%.

A taxa de desemprego deverá manter-se nos 5,0% e o índice dos preços das casas novas deverá mostrar uma queda de 3,1%, após a queda de 3,5% no mês anterior.

Japão

A semana começa com os dados das encomendas de maquinaria, excluindo centrais eléctricas e navios, que no mês de Maio deverão mostrar uma redução de 1,4%, após a redução de 9,1% no mês anterior.

Iremos ter os números da balança comercial de Junho, com as previsões a apontarem para um défice de 260 mil milhões de ienes, após o défice de 310 mil milhões do mês anterior.

Por fim, teremos os dados nacionais da inflação. Os preços, em termos mensais, deverão mostrar um aumento de 0,1% em Junho, desacelerando dos 0,3% do mês anterior. A inflação anual deverá cair de 3,5% para 3,3% e a inflação subjacente, sem alimentos frescos, de 3,7% para 3,3%.

Nova Zelândia

Uma semana tranquila, onde o destaque vai para o índice de serviços BusinessNZ que deverá mostrar uma subida de 44,0 para 45,6, e ainda os números das despesas com cartão de crédito, que deverão mostrar uma aceleração dos 2,2% do mês anterior para 2,4%.

Austrália

As atenções da semana vão para os dados do mercado de trabalho.

A taxa de desemprego deverá manter-se inalterada nos 4,1%, com a taxa de participação a aumentar de 67% para 67,1%. As estimativas apontam para um aumento de 19,5 mil postos de trabalho, praticamente todos a tempo parcial.

Teremos também as expectativas da inflação do consumidor que deverão mostrar uma desaceleração dos 5% do mês anterior para 4,7%.

Iremos ter ainda o índice de confiança do consumidor Westpac, que deverá mostrar uma subida de 92,6 para 93,0.