Semana Revista

Acordos (ou desacordos), Fed e NFP

Uma série de acordos, tarifas unilaterais e dados económicos relevantes, em conjunto com uma reunião da Reserva Federal, marcaram o início de um período de férias... mas que promete tudo menos descanso.

O final de Julho e o arranque de Agosto ficaram longe de trazer a habitual tranquilidade estival aos mercados. Numa semana marcada por múltiplos anúncios de tarifas e acordos comerciais, nem todos consensuais, os investidores tiveram ainda de digerir uma reunião da Reserva Federal sem alterações na política monetária, mas com sinais claros de divisão interna e incerteza quanto aos próximos passos. A tudo isto juntou-se um relatório de emprego (NFP) de Julho abaixo do esperado e os números do mês anterior revistos em baixa, reforçando a incerteza sobre o rumo da política monetária nos próximos meses. Para quem esperava um início de férias tranquilo, a realidade dos mercados relatório de emprego (NFP) de Julho saiu abaixo do esperado e os números do mês anterior foram revistos em baixa, reforçando a incerteza sobre o rumo da política monetária nos próximos meses. Para quem esperava um início de férias tranquilo, a realidade dos mercados parece mostrar-se bem diferente.

Trump acelera ofensiva comercial com novas tarifas e acordos bilaterais

Estados Unidos impõem tarifas a 92 países e firmam acordos com a União Europeia, enquanto a incerteza persiste nas negociações com a China.

Ao longo desta semana, o Presidente dos Estados Unidos, Donald Trump, avançou com uma série de medidas comerciais marcadas pela imposição de tarifas significativas e pela celebração de novos acordos bilaterais. A estratégia visou reconfigurar as relações comerciais dos Estados Unidos com diversos parceiros globais, combinando pressão tarifária com incentivos económicos.

O maior destaque da semana foi a assinatura, a 31 de Julho, de uma ordem executiva que impõe tarifas compreendidas entre 10% e 41% sobre importações provenientes de 92 países, incluindo aliados como o Canadá, a Índia, a Suíça e Taiwan. Esta medida entra em vigor a 7 de Agosto, após um adiamento de sete dias que visa permitir ajustes finais à lista tarifária. De acordo com a estrutura definida, os países que não tenham acordos bilaterais específicos com os Estados Unidos enfrentarão uma tarifa base de 10%. O Canadá será particularmente penalizado, com tarifas a atingir os 35%, enquanto a Índia enfrentará uma tarifa de 25%, acrescida de penalizações adicionais, devido ao uso continuado de petróleo e armamento russos.

Entretanto, os Estados Unidos e a União Europeia chegaram a acordo para evitar o agravamento da guerra comercial. Em vez dos 30% inicialmente ameaçados, os Estados Unidos aplicarão uma tarifa de 15% sobre a maioria das exportações europeias. Em troca, a União Europeia compromete-se com 750 mil milhões de dólares em compras de energia americana e 600 mil milhões em investimentos em território norte-americano, além da aquisição de equipamento militar. Este acordo entrou em vigor esta sexta-feira, 1 de Agosto, substituindo o pacote tarifário anteriormente previsto.

No caso das negociações com a China, não se chegou a um acordo definitivo durante os encontros realizados em Estocolmo. No entanto, as duas partes manifestaram intenção de prorrogar a actual trégua tarifária de 90 dias, que expira a 12 de Agosto. A decisão final caberá a Trump, e caso não haja extensão, poderão regressar tarifas elevadas que agravarão ainda mais as tensões económicas globais.

O México conseguiu assegurar uma moratória de 90 dias antes da aplicação das novas tarifas. Assim, mantém-se por agora o regime existente, com tarifas de 25% sobre a maioria dos produtos e 50% sobre metais como alumínio e aço. Por contraste, o Canadá não obteve qualquer extensão ou flexibilização e as tarifas de 35% deverão ser aplicadas sem alterações. Esta disparidade gerou críticas do primeiro-ministro canadiano, que classificou as medidas como injustificadas e prejudiciais à relação bilateral.

Com estas decisões, a taxa média de tarifação global dos Estados Unidos aumentou para cerca de 20%, face aos 18,4% anteriores.

Reserva Federal mantém taxas inalteradas, mas divisões internas aumentam com vista a Setembro

A Reserva Federal dos Estados Unidos manteve esta semana a sua taxa de juro directora no intervalo entre 4,25% e 4,50%, numa decisão amplamente antecipada pelos mercados. No entanto, a reunião de Julho revelou-se mais dividida do que o habitual: dois membros do Comité, Christopher Waller e Michelle Bowman, ambos nomeados pelo Presidente Trump, votaram a favor de um corte de 25 pontos base, citando fragilidades no mercado laboral como principal motivo de preocupação.

Jerome Powell voltou a adoptar um tom mais prudente e cauteloso, que alguns analistas consideraram mais "hawkish" do que o esperado. Embora tenha reconhecido que persiste um elevado grau de incerteza, Powell reiterou que a economia norte-americana continua numa posição “sólida”, sublinhando a recente surpresa positiva nos dados do PIB e a resiliência demonstrada pelo relatório de emprego de Junho. Neste contexto, o presidente do Fed considera que a actual política monetária se mantém “modestamente restritiva” e apropriada, pelo menos para já.

Durante a conferência de imprensa, Powell evitou comprometer-se com qualquer orientação explícita para a reunião de Setembro, lembrando que até lá ainda serão conhecidos mais dois relatórios de inflação e de emprego, dados cruciais para a definição do próximo passo da política monetária. No entanto, ao afirmar que o impacto inflacionista das tarifas poderá ser apenas “transitório”, Powell deixou claro que, para já, o risco de subida sustentada da inflação continua a ser monitorizado, mas não justifica uma reacção imediata por via de novas subidas de taxas.

As reacções no mercado foram comedidas. As yields das obrigações do Tesouro norte-americano a curto prazo subiram ligeiramente, e os investidores ajustaram as probabilidades de um corte em Setembro: antes da reunião, os mercados apontavam para cerca de 65% de hipóteses de descida e após a mesma a decisão era vista como 50/50.

A principal clivagem dentro do Comité reside na forma como os membros interpretam o impacto das tarifas: para alguns, como Waller e Bowman, o risco está no lado do emprego e do crescimento; para outros, incluindo Powell, a preocupação reside na possibilidade de um impulso inflacionista temporário se transformar num fenómeno mais persistente. Apesar destas divergências, a maioria dos membros parece dar apoio à abordagem mais paciente do presidente do Fed.

Com a incerteza comercial a perder força, a atenção dos mercados regressa aos dados macroeconómicos. Será a evolução do emprego e da inflação nas próximas semanas a ditar se o corte de juros defendido por alguns membros do FOMC se concretiza já em Setembro. Até lá, a Reserva Federal continua a navegar com cautela, entre a pressão política e os sinais mistos da economia.

Indicadores económicos voltam a surpreender de ambos os lados do Atlântico

A semana ficou marcada pela divulgação de dados macroeconómicos relevantes, tanto nos Estados Unidos como na Zona Euro, com implicações importantes para a avaliação do ciclo económico e das políticas monetárias.

Nos Estados Unidos, as atenções estiveram centradas no crescimento económico do segundo trimestre e no relatório de emprego de Julho. O Produto Interno Bruto (PIB) surpreendeu positivamente ao registar uma expansão anualizada de 3%, bastante acima das expectativas de 2,5%, e revertendo a contracção de 0,5% observada no primeiro trimestre. A medida de inflação preferida pela Reserva Federal, o Core PCE Price Index de Junho, mostrou um aumento mensal de 0,3%, com a variação homóloga a estabilizar nos 2,8%, ligeiramente acima dos 2,7% estimados.

No entanto, os dados laborais lançaram um alerta. A economia criou apenas 73 mil novos postos de trabalho em Julho, bastante aquém dos já baixos valores esperados, e os números de Junho foram severamente revistos em baixa, de 147 mil para apenas 14 mil. A taxa de desemprego subiu de 4,1% para 4,2%, enquanto a taxa de participação no mercado de trabalho caiu para 62,2%. Em contrapartida, os salários aceleraram: o crescimento médio/hora subiu de 0,2% para 0,3% em termos mensais, com a variação anual a atingir 3,9%.

Na Europa, os dados do segundo trimestre revelaram uma economia ainda a crescer, embora de forma desigual entre os estados-membros. Em Espanha, o PIB cresceu 0,7% face ao trimestre anterior, superando as expectativas, tal como em França, onde o crescimento foi de 0,3%. Em contraste, Alemanha e Itália registaram contracções de 0,1%, em linha com o previsto. No conjunto da Zona Euro, o crescimento foi de 0,1%, ligeiramente acima da estagnação esperada, mas bem abaixo dos 0,6% registados no trimestre anterior.

No final da semana, os dados da inflação confirmaram a estabilidade do cenário de preços. A inflação homóloga manteve-se nos 2,0%, ligeiramente acima dos 1,9% estimados, enquanto a inflação subjacente fixou-se nos 2,3%. Em termos mensais, os preços estabilizaram, contrariando as previsões de uma queda de 0,2%.

Os dados conhecidos ao longo da semana reforçam a complexidade do momento económico. Nos Estados Unidos, a robustez do crescimento contrastou com uma forte revisão em baixa do emprego, enquanto na Zona Euro a inflação permaneceu persistentemente nos 2%, com o crescimento a mostrar sinais de desaceleração. O comportamento destes indicadores continuará a ser determinante para as decisões dos bancos centrais nos próximos meses.

Tecnológicas em destaque, indústria e energia surpreendem

A semana de resultados foi dominada pelas grandes tecnológicas norte-americanas, com performances mistas, mas globalmente acima do esperado. A Apple destacou-se com contas sólidas, que reforçaram a sua resiliência face às tensões comerciais e à crescente concorrência em inteligência artificial. Em sentido contrário, a Amazon decepcionou os investidores, com um crescimento abaixo do esperado na sua divisão cloud, contrastando com os bons resultados da Microsoft e da Alphabet. A Meta também surpreendeu positivamente, com lucros robustos e um forte foco em IA. Já a Nvidia caiu 3,6%, penalizada por receios relacionados com tarifas e pressões regulatórias.

No sector industrial, a Boeing conseguiu reduzir as suas perdas trimestrais para 611 milhões de dólares, com um aumento de receitas e novas encomendas internacionais, nomeadamente da Índia. A europeia Airbus, por seu lado, anunciou resultados sólidos, reforçando a sua posição no sector da aviação civil.

Na energia, Exxon Mobil e Chevron superaram as estimativas de lucro, beneficiando de níveis recorde de produção e de menores despesas de capital, que ajudaram a compensar o impacto de preços do crude mais baixos. As petrolíferas continuam a mostrar capacidade de adaptação, mesmo num contexto de volatilidade.

Dados Económicos

Nos Estados Unidos foi uma semana bastante preenchida de indicadores macroeconómicos relevantes onde as atenções estiveram principalmente nos dados do crescimento económico do segundo trimestre deste ano e nos do mercado de trabalho do mês de Julho.

O PIB do segundo trimestre deste ano superou largamente as estimativas de um crescimento de 2,5%, para mostrar uma subida de 3%, isto depois da contracção registada no primeiro trimestre do ano de 0,5%. O deflator do PIB (índice de preços implícito no PIB) caiu de 3,8% para 2% e o Core PCE Price Index (a medida preferida do Fed para a inflação) trimestral mostrou uma queda de 3,5% para 2,5%.

O Core PCE Price Index de Junho mostrou um crescimento mensal de 0,3%, com a medida anual a manter-se nos 2,8%, face aos 2,7% esperados pelo mercado. As despesas pessoais aumentaram 0,3%, abaixo dos 0,4% estimados, e o rendimento pessoal subiu 0,3%, abaixo dos 0,5% estimados, mas recuperando da queda de 0,4% do mês anterior.

No último dia da semana, os dados do emprego surpreenderam também os mercados, mas desta vez pelas piores razões. A economia norte-americana criou apenas 73 mil novos postos de trabalho durante o mês de Julho e o número do mês de Junho foi revisto em baixo dos 147 mil anunciados há um mês, para apenas 14 mil. A taxa de desemprego subiu de 4,1% para 4,2% como esperado, com a taxa de participação a cair ligeiramente de 62,3% para 62,2%. O crescimento salarial médio/hora acelerou em Julho dos 0,2% do mês anterior para 0,3%, com a medida anualizada a subir de 3,7% para 3,9%, acima das estimativas.

Antes, os números das vagas de emprego JOLTS tinham mostrado um arrefecimento das 7,7 milhões de vagas do mês de Maio, para 7,4 milhões em Junho, enquanto os dados privados do emprego, ADP, tinham superado as estimativas do mercado ao revelarem a criação de 104 mil novos postos de trabalho, face a 77 mil esperados, e após a redução de 23 mil postos (revistos em baixo) no mês anterior. O índice do custo do emprego do segundo trimestre do ano manteve-se inalterado nos 0,9%, acima das estimativas que apontavam para um abrandamento para 0,8%, enquanto o número semanal de novos pedidos de subsídio de desemprego continuou em torno dos recentes mínimos, em 218 mil.

Tivemos a divulgação do índice de confiança do consumidor da Conference Board, que surpreendeu pela positiva ao subir de 95,2 (revisto em alta) para 97,2, bem acima dos 95 estimados pelo mercado. Mais tarde, tivemos a revisão dos dados da Universidade de Michigan, com a confiança do consumidor a baixar de 61,8 para 61,7 e as expectativas da inflação de mais curto prazo a subirem de 4,4% para 4,5% e as de longo prazo a caírem de 3,6% para 3,4%.

Tivemos ainda o índice industrial do ISM que caiu inesperadamente de 49 para 48, face a uma subida esperada para 49,4, onde o subíndice do emprego caiu ainda mais em contracção de 45,0 para 43,4 e o dos preços de 69,7 para 64,8. Antes, o índice manufactureiro do Fed de Dallas tinha superado as estimativas ao subir de -12,7 para +0,9, o Chicago PMI subiu dos 40,4 para 48, também acima dos 43 esperados, e a leitura final do PMI da S&P Global foi revista em alta dos 49,5 para 49,8.

No mercado imobiliário, começamos por ter os dados do índice composto do preço das casas da S&P/Case-Shiller, que mostrou um abrandamento de 3,4% para 2,8%, e mais tarde, o número das vendas pendentes de casas, que deverão mostrar uma queda inesperada de 0,8%, contrariando estimativas de um aumento de 0,9% e após o aumento de 1,8% do mês anterior.

Tivemos ainda os números preliminares dos inventários grossistas que mostraram um aumento de 0,2%, após a queda de 0,3% de Maio, e os números da balança comercial de Junho que mostraram um recuo do défice de 96,4 mil milhões de dólares do mês anterior para 86 mil milhões.

Na Zona do Euro as atenções também andaram em torno dos dados do crescimento económico do segundo trimestre e ainda da inflação do mês de Julho.

Antes da divulgação dos dados do agregado da Zona Euro, fomos tendo dados regionais das principais economias europeias. Em Espanha, o primeiro país a divulgar os números do PIB, o crescimento económico foi de 0,7%, acima dos 0,6% previstos, em França os números também superaram as estimativas, com um crescimento de 0,3%, face a 0,1% estimados, enquanto na Alemanha a economia mostrou uma contracção de 0,1%, em linha com o esperado, a mesma contracção mostrada pela Itália, que desiludiu as estimativas que apontavam para um crescimento de 0,1%. O agregado da Zona Euro acabou por mostrar um crescimento de 0,1%, ligeiramente acima de uma estagnação estimada, recuando do crescimento de 0,6% do primeiro trimestre.

Para o final da semana tivemos os dados dos preços referentes ao mês de Julho. A inflação na zona euro tem-se mantido em torno do objectivo dos 2% desde Março, e Julho não trouxe qualquer alteração no cenário geral. A inflação global manteve-se estável em 2,0%, ligeiramente acima do consenso de 1,9%, e a inflação subjacente nos 2,3%, face aos 2,2% estimados, onde os preços em termos mensais estabilizaram, contrariando o consenso que apontava para uma queda de 0,2%.

Também antes destes números agregados da Zona Euro tivemos a divulgação dos dados dos preços das suas maiores economias. Em Espanha, os preços caíram em termos mensais 0,1%, menos do que o esperado pelo mercado de 0,3%, com a inflação anual a subir de 2,3% para 2,7%. Em França, tiveram um aumento mensal de 0,2%, com a inflação anual a manter-se nos 1%. Na Alemanha, os preços subiram 0,3% no mês de Julho, com a inflação anual a ficar nos 2%. Em Itália, a inflação anual também se manteve inalterada (1,7%), com os preços a registarem um aumento mensal de 0,4%.

Tivemos também a divulgação da taxa de desemprego que se manteve nos 6,2%, revistos em baixo, do mês anterior, e dos 6,3% esperados pelo mercado.

A leitura final do PMI manufactureiro confirmou a leitura preliminar de 49,8.

Tivemos ainda:

Na Alemanha, as vendas a retalho de Junho aumentaram 1% em termos mensais, acima dos 0,3% estimados e da queda de 0,6% (revista em baixo) do mês anterior, e a taxa de desemprego manteve-se nos 6,3%.

Em França, os pedidos de subsídio de desemprego em Junho mostraram uma queda inesperada de 21,6 mil, contrariando as estimativas que apontavam para um aumento de 25 mil, e o consumo das famílias deverá também surpreendeu ao mostrar um crescimento de 0,6%, face a uma queda estimada de 0,3%.

Em Itália, a taxa de desemprego caiu de 6,5% para 6,3% e as vendas a retalho aumentaram 0,6%, acima das estimativas do mercado de 0,4% e de uma redução de igual valor do mês anterior.

No Reino Unido tivemos uma semana bastante mais tranquila. Começou com a divulgação do índice CBI Realized Sales que mostrou uma subida de -46 para -34.

Mais tarde, as aprovações de hipotecas subiram ligeiramente de 63 mil para 64 mil e os empréstimos líquidos a particulares aumentaram de 3,1 mil milhões de libras (revistos em alta), para 6,8 mil milhões, bem acima dos cerca de 4 mil milhões de libras estimados.

O índice Nationwide do preço das habitações mostrou uma subida de 0,6%, ligeiramente acima das estimativas do mercado.

Tivemos ainda a leitura final do PMI manufactureiro da S&P Global, que reviu a leitura preliminar de 48,2 para 48,0.

No Canadá, relativamente a indicadores económicos, os olhos estiveram nos números do PIB que mostraram uma contracção esperada de 0,1% no mês de Maio, em linha com o mês anterior, com os números preliminares do mês de Junho a mostrarem um crescimento de 0,1%, contrariando as estimativas de uma nova contracção de 0,3%.

Tivemos ainda o PMI manufactureiro da S&P Global que saiu em linha com as estimativas, subindo de 45,6 para 46,1.

No Japão, os números preliminares da produção industrial de Junho mostraram um aumento de 1,7%, superando as previsões de 0,3% e recuperando largamente a contracção de 0,1% no mês anterior.

As vendas a retalho também aumentaram dos 1,9% em termos anuais, revistos em baixo do mês anterior, para 2%, mas ficando abaixo das estimativas do mercado, enquanto o índice de confiança do consumidor caiu de 34,5 para 33,7, contra um pequeno aumento esperado para 35.

O início de construção de casas voltou a cair em Junho, desta vez 15,6%, abaixo dos 34,4% do mês anterior.

A taxa de desemprego manteve-se inalterada nos 2,5% e a leitura final do PMI manufactureiro reviu a leitura preliminar de 48,8 para 48,9.

Na Nova Zelândia foi uma semana praticamente vazia de indicadores económicos, onde o índice de confiança empresarial do ANZ subiu de 46,3 para 47,8 e os números das licenças de construção do mês de Junho mostraram nova queda, desta vez de 6,4%, contrariando as estimativas que apontavam para um aumento de 2,3%.

Na Austrália o destaque da semana foi para os dados da inflação do segundo trimestre. A inflação recuou de 0,9% no trimestre anterior para 0,7% no segundo trimestre de 2025, ficando ligeiramente abaixo dos 0,8% esperados, com a inflação em termos anuais a cair de 2,4% para 2,1%, a taxa de inflação anual mais baixa desde o primeiro trimestre de 2021. A medida observada mais de perto pelo Reserve Bank of Australia, a RBA Trimmed Mean que exclui 30% dos itens mais voláteis, mostrou uma subida de 0,6% em termos trimestrais, arrefecendo dos 0,7% do primeiro trimestre, enquanto a medida anual caiu de 2,9% para 2,7%. Estes números solidificaram ainda mais as expectativas do mercado para um corte da taxa de juro em Agosto por parte do banco central.

As vendas a retalho do mês de Junho aumentaram em termos mensais 1,2%, bem acima dos 0,3% estimados, acelerando dos 0,5%, revistos em alta, do mês anterior.

As licenças de construção em Junho também superaram as estimativas dos mercados ao aumentarem 11,9%, bem acima do crescimento de 2,2%, revisto em baixo, do mês de Maio.

Por fim tivemos os dados da inflação à porta das fábricas no segundo trimestre, que mostraram um aumento trimestral dos preços em 0,7%, abaixo dos 0,9% do trimestre anterior, com a medida anual a cair de 3,7% para 3,4%.

Os Bancos Centrais

A Reserva Federal dos Estados Unidos, tal como amplamente esperado, manteve esta semana as suas taxas de juro inalteradas no intervalo 4,25-4,50%, numa decisão com dois dissidentes que votaram num corte de 25 pontos base.

Jerome Powell manteve a narrativa de que a economia dos Estados Unidos continua numa posição sólida, num ambiente em que espera um efeito inflacionista das tarifas “de curta duração”, onde uma política monetária “modestamente restritiva” continua a ser apropriada.

O Banco do Canadá, como amplamente antecipado, decidiu esta semana manter a sua taxa de juro directora nos 2,75%. A decisão surge num momento marcado pelo regresso das tensões comerciais e por dados mistos sobre a economia canadiana: a inflação subiu para 1,9% em Junho e o emprego surpreendeu em alta, com um aumento de 83 mil postos de trabalho. Ainda assim, o banco central destacou um abrandamento generalizado na actividade económica. A queda das exportações para os Estados Unidos, o recuo no consumo interno e o persistente adiamento de decisões de investimento por parte das empresas ilustram um cenário de fragilidade económica. A incerteza em torno das tarifas comerciais continua a ser o principal factor de risco. Apesar da resiliência demonstrada até agora, o Banco do Canadá antecipa que, caso esta incerteza se prolongue, os ventos contrários à actividade económica persistirão no terceiro trimestre. Até à próxima reunião de política monetária, agendada para 17 de Setembro, a instituição analisará três cenários possíveis: manutenção do actual quadro tarifário, desanuviamento ou agravamento das tensões, cada um com implicações distintas para o investimento, o consumo e a procura externa.

O governador Tiff Macklem sublinhou que, caso a economia volte a perder dinamismo e as pressões inflacionistas resultantes das tarifas se revelem limitadas, poderá ser necessário ponderar uma redução da taxa de juro. Para já, o Banco do Canadá opta por uma abordagem prudente, mas com uma postura aberta a agir, se os riscos se materializarem.

O Banco do Japão manteve esta semana a taxa de juro de referência nos 0,5%, conforme amplamente esperado. Na sua actualização trimestral, o banco reviu ligeiramente em alta a previsão de crescimento para o exercício fiscal de 2025 (que termina em Março de 2026), agora estimado em 0,6%, mantendo inalteradas as projecções para os dois anos seguintes.

A principal novidade veio do lado da inflação: a previsão para o índice de preços subjacente (excluindo alimentos frescos) subiu de forma significativa para 2,7% em 2025, face aos 2,2% anteriormente estimados. As projecções para 2026 e 2027 foram também revistas em alta, para 1,8% e 2%, respectivamente.

Em termos de riscos, o banco central considera agora que os riscos para o crescimento continuam a ser descendentes, mas já não “extremamente elevados” como antes, passando a “elevados”. Quanto aos preços, os riscos são agora vistos como equilibrados, em contraste com a avaliação anterior. Estas alterações sugerem que o BoJ poderá estar a preparar terreno para uma nova subida das taxas, mas Kazuo Ueda, na conferência de imprensa, continua a sublinhar que a política monetária segue dependente dos dados que forem sendo disponibilizados.

O South Africa Reserve Bank reduziu a sua taxa de juro directora em 25 pontos base, para 7%, o nível mais baixo desde Novembro de 2022, entre preocupações com um novo regime tarifário dos Estados Unidos que ameaça a já frágil economia. Os responsáveis sublinharam ainda a actual incerteza a nível global.

O Banco Central do Brasil optou esta semana por manter a taxa Selic inalterada nos 15%, naquela que foi a primeira pausa no ciclo de subidas iniciado há vários meses e que totalizou um aumento acumulado de 4,5 pontos percentuais. A decisão, amplamente antecipada pelos mercados, reflecte uma avaliação de que as actuais pressões inflacionistas, com o índice a atingir os 5,3% em Junho, bem acima da meta de 3% (com intervalo de tolerância de ±1,5 p.p.), continuam demasiado elevadas para permitir um alívio da política monetária.

O banco central sinalizou que a taxa deverá manter-se neste patamar durante um período prolongado, numa tentativa de ancorar as expectativas num contexto de forte despesa pública e níveis de desemprego historicamente baixos. As projecções apontam para uma inflação persistentemente acima da meta pelo menos até ao primeiro trimestre de 2027.

Mercados accionistas

Semana marcada por tensão comercial, indicadores mistos e nova escalada geopolítica.

Esta semana fez recordar, embora em menor escala, o chamado “Dia da Libertação”, quando tarifas unilaterais impostas por Donald Trump desencadearam choques inflacionistas e fortes quedas nos mercados financeiros globais. Desta vez, a combinação de novos desenvolvimentos comerciais, dados macroeconómicos relevantes e a reunião de política monetária da Reserva Federal voltou a abalar o sentimento dos investidores, numa altura que tradicionalmente marca o início de um período mais calmo nos mercados.

Nos Estados Unidos, o PIB do segundo trimestre surpreendeu pela positiva, com uma expansão robusta de 3%, bastante acima das previsões. Em contrapartida, na Zona Euro, o crescimento foi apenas de 0,1%, ainda assim ligeiramente acima das expectativas. O Fed manteve inalterada a sua política monetária, mas Jerome Powell evitou qualquer sinalização de futuras decisões que pudesse alinhar-se com os desejos expressos pela Casa Branca — numa reunião que contou com dois votos dissidentes no FOMC.

A medida preferida do Fed para aferir a inflação registou uma leitura acima das estimativas, reforçando o argumento para manter a política restritiva. Na Zona Euro, a inflação manteve-se firmemente em torno dos 2%, sem grandes alterações.

Contudo, a maior surpresa veio do mercado de trabalho norte-americano: os números do payroll saíram significativamente abaixo do esperado, com revisões em baixa dos meses anteriores, colocando em causa a narrativa da robustez do mercado laboral promovida por Powell.

Paralelamente, Donald Trump elevou de forma inesperada as tarifas sobre vários parceiros comerciais e enviou cartas a CEO de farmacêuticas exigindo cortes nos preços praticados nos EUA, em linha com os valores cobrados noutros países. Para agravar o contexto, no final da semana o presidente norte-americano ordenou o destacamento de dois submarinos nucleares para “zonas apropriadas”, na sequência de declarações provocatórias do antigo presidente russo Dmitry Medvedev — um novo episódio na crescente tensão geopolítica.

Os mercados reagiram com perdas generalizadas. O índice de volatilidade VIX voltou a subir acima dos 20 pontos e os principais índices globais registaram uma semana negativa.

Desempenho semanal dos mercados

Na Ásia, os principais mercados encerraram a semana em baixa. O Kospi, da Coreia do Sul, caiu 2,40%, enquanto o Hang Seng, de Hong Kong, recuou 3,47%. No Japão, o Nikkei perdeu 1,58% e o Topix recuou 0,11%. Na China, o CSI 300 caiu 1,75% e o Shanghai Composite 0,94%. Na Índia, os índices Nifty 50 e Sensex cederam mais de 1%. O ASX 200 australiano ficou praticamente inalterado (-0,06%).

Na Europa, as quedas foram mais acentuadas. O Euro Stoxx 600 caiu 2,58% e o Euro Stoxx 50 recuou 3,33%. O DAX alemão perdeu 3,08% e o CAC 40 francês 3,68%. O FTSE 100 do Reino Unido recuou apenas 0,57%, menos exposto à nova vaga de tarifas. Em Portugal, o PSI cedeu 1,04%, anulando os ganhos acumulados em Julho.

Nos Estados Unidos, a semana foi significativamente negativa. O Dow Jones liderou as perdas com um recuo de 2,92%, seguido pelo S&P 500 (-2,36%) e pelo Nasdaq (-2,17%). O índice Russell 2000, mais exposto às empresas de menor capitalização, afundou 4,22%.

Julho fechou com saldo positivo, apesar do arranque sombrio de Agosto

O último dia da semana coincidiu com o início de Agosto e marcou uma intensificação das quedas, o que contrastou com o desempenho positivo registado ao longo de Julho.

Na Ásia, os ganhos mensais foram expressivos: o Nikkei avançou 3,29% e o Topix 4,14%. Na China continental, os principais índices subiram mais de 3%, enquanto o Hang Seng valorizou 2,3%. O Kospi destacou-se com uma subida de 5,54%. Apenas a Índia contrariou a tendência, com quedas superiores a 2,5%. O ASX 200 australiano teve um ganho modesto de 1,69%.

Na Europa, o FTSE 100 liderou com uma valorização superior a 4%. O DAX alemão subiu 1,24%, o CAC 40 francês ganhou 0,43% e o Euro Stoxx 600 avançou 0,90%. O Euro Stoxx 50 manteve-se praticamente inalterado (+0,08%). O PSI português registou uma subida de 1,04%.

Nos Estados Unidos, o Nasdaq liderou os ganhos com uma subida mensal de 3,6%, seguido pelo S&P 500 com +1,8%. O Dow Jones, mais exposto a setores industriais e defensivos, recuou 0,79%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Mercado cambial

Uma semana plena de indicadores económicos de primeira linha e de reuniões de política monetária de alguns dos maiores bancos globais não desiludiu os mercados e trouxe volatilidade adicional aos mercados financeiros em geral e ao mercado cambial em particular.

A juntar aos eventos previamente agendados, tivemos ainda mais surpresas na frente tarifária, com Donald Trump a subir a fasquia, na grande maioria dos casos, nas tarifas impostas aos seus parceiros comerciais, impulsionando ainda mais essa volatilidade.

O dólar norte-americano foi a moeda que mais ganhou esta semana, tendo ganho face à maioria das restantes divisas, onde foram excepção o iene e o real brasileiro.

O índice DXY subiu de um nível de abertura (e mínimo) em torno de 97,00, para ir avançando ao longo da semana, suportado por números do PIB que mostraram um crescimento da economia dos Estados Unidos bem acima do esperado, de um Fed que continuou a manter as taxas de juro inalteradas no actual intervalo 4,25%-4,50% e ainda a medida preferida do Fed para a inflação acima das estimativas. O índice do dólar terminou a 98,60, recuando de níveis perto de 100 (100,05), após uma desilusão dada pelos números do mercado de trabalho, bem abaixo das estimativas (já de si baixas) e de uma revisão dos números dos últimos meses também drasticamente em baixo.

O euro, por outro lado, foi das divisas que mais perdeu esta semana, tendo recuperado algum do espaço perdido no último dia da semana.

O EUR/USD, que começou a semana a negociar a 1,1753, rapidamente afundou até um mínimo de 1,1391. A diferença de crescimento económico no segundo trimestre entre a Zona Euro (de 0,1%) e os Estados Unidos (3%) começou a pesar no par, onde ainda pesaram as tarifas de 15% de um “acordo” imposto por Trump e um mercado em tomada de mais-valias antes de uma semana de Fed e nonfarm payrolls. Dados da inflação na União Europeia bem em linha com o objectivo do Banco Central Europeu, abriram a porta a um renascer de expectativas para um corte de taxas, pesando mais na divisa europeia. O EUR/USD acabou por recuperar nas últimas horas da semana, impulsionado por perdas do dólar após os fracos dados do mercado de trabalho nos Estados Unidos, terminando a semana a negociar a 1,1569.

O iene japonês foi a segunda moeda do G10 com melhor desempenho, mesmo após o seu banco central durante a semana ter mantido inalterada a sua política monetária e o governador do Banco do Japão ter afastado para já a ideia de uma subida rápida de taxas de juro, apesar do recente acordo comercial com os Estados Unidos. O iene perdeu durante toda a semana, mas no último dia, uma onda de aversão ao risco causada pelo anúncio das tarifas norte-americanas, maus dados do mercado de trabalho norte-americano e uma nova frente geopolítica a iniciar-se, levaram a uma recuperação em poucas horas das perdas registadas.

O USD/JPY que começou a semana em torno de mínimos abaixo de 148,00, atingiu um máximo bem perto de 151,00 (150,92), o que não sucedia há mais de quatro meses, mas acabou por afundar desses máximos em poucas horas para terminar a negociar a 147,44.

O EUR/JPY começou a semana em máximos de um ano, acima de 173,00, atingindo os 173,90, acabou por terminar a 170,57, após um mínimo de 169,72.

O franco suíço sentiu a pressão das tarifas excepcionalmente elevadas (39%) anunciadas por Donald Trump às exportações da Suíça para os Estados Unidos. A moeda suíça, que poderia ter tido suporte em ambiente de aversão ao risco, acabou por sair pressionada e terminar esta semana em perdas.

O USD/CHF começou a semana a negociar a 0,7956, perto de mínimos, para terminar a 0,8050, após recuar de um máximo da semana a 0,8171.

O EUR/CHF começou a semana em máximos (0,9366) para terminar a 0,9314, recuperando de um mínimo de 0,9264.

A libra esterlina também não registou uma boa semana, tendo terminado a perder tanto face ao dólar como face ao euro. O GBP/USD registou um novo mínimo de cerca de três meses ao cair dos níveis máximos e de abertura (1,3452/1,3414) até 1,3138, para recuperar algum espaço e terminar a 1,3261. Face ao euro, depois do EUR/GBP ter iniciado a semana pouco abaixo do máximo da semana e deste ano a 0,8755, afundou até um mínimo de 0,8609, mas acabou por recuperar desse mínimo e terminar a 0,8723.

O dólar canadiano, apesar de mais uma decisão do Banco do Canadá de manter a sua taxa de juro inalterada, seguiu esta semana a negociar pouco alterado, avançando face ao euro e recuando face ao dólar, para inverter essa tendência no último dia da semana.

O USD/CAD começou a semana perto de mínimos de 1,3689, para terminar a 1,3796, recuando de um máximo de 1,3879.

O EUR/CAD começou a semana em máximos de 1,6117, afundou até um mínimo de 1,5758, para recuperar e terminar a 1,5960.

Nas moedas de mercados emergentes destacaram-se o real brasileiro e o peso mexicano

O real brasileiro pela positiva. Uma das poucas moedas que conseguiu ganhar esta semana face ao dólar e onde ganhou cerca de 1,7% face ao euro. Isto numa semana onde o seu banco central interrompeu o forte ciclo de subida de taxas de juro e com Donald Trump a isentar de aumento de tarifas de algumas importantes exportações de produtos brasileiros para os Estados Unidos.

E o peso mexicano pela negativa. Apesar de um adiamento de 90 dias para negociações tarifárias, a ameaça iminente de taxas de 50% sobre o aço e do alumínio e taxas de 25% sobre os automóveis, pesou na moeda mexicana que perdeu esta semana face ao dólar 1,7% e 0,4% face ao euro.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Commodities

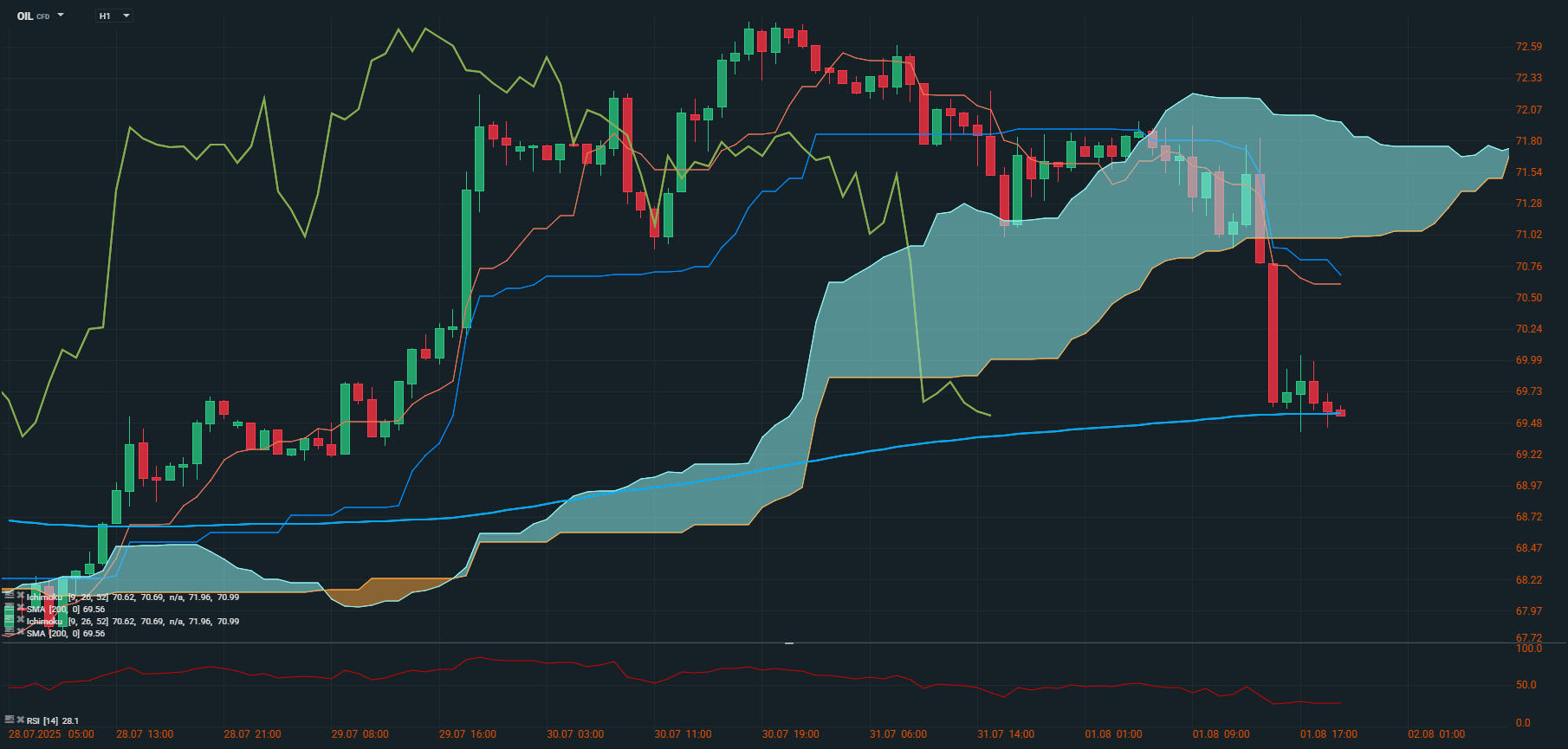

Petróleo

Dados económicos acima do esperado na União Europeia e nos Estados Unidos, em conjunto com ameaças por parte da Casa Branca de sanções à Rússia, incluindo a imposição de tarifas penalizando as economias que de lá importem petróleo, levou os mercados petrolíferos a negociarem em alta esta semana, levando-os para máximos de mais de um mês.

No entanto, o anúncio das tarifas norte-americanas na parte final da semana juntou-se ao forte crescimento dos inventários de crude norte-americano e aos receios de uma menor procura, fazendo os preços recuarem dos recentes máximos.

Ainda assim foi uma semana positiva nos mercados petrolíferos, interrompendo duas semanas consecutivas de perdas. O Brent ganhou esta semana 1,9% e o WTI 3,3%.

O barril de Brent começou a semana a negociar a 67,80 dólares, para terminar a 69,55 dólares, caindo de um máximo de 72,83 dólares.

O WTI atingiu um máximo esta semana de 70,51 dólares por barril, após ter começado a semana a negociar a 65,20 dólares, terminando a 67,28 dólares.

O mês de Julho foi um mês de ganhos para os mercados petrolíferos, onde o barril de Brent ganhou 3,8% e o de WTI 2,9%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Ouro

Os preços do ouro começaram a semana a manter a tendência em baixa com que tinham terminado a semana anterior, pressionados pelo abrandamento da incerteza após os acordos comerciais que foram sendo anunciados pela Casa Branca, nomeadamente com a União Europeia ainda durante o fim de semana. Os sólidos dados económicos que foram sendo divulgados mantinham as estimativas de taxas de juro a continuarem nos actuais níveis nos Estados Unidos, o que continuou a manter a pressão nos preços do ouro.

Mas uma nova onda de aversão ao risco, com mais tarifas comerciais e pela divulgação de dados do mercado de trabalho norte-americano muito abaixo do esperado, levaram os mercados a colocarem em dúvida a continuação das actuais taxas de juro. A procura por activos de refúgio voltou a dar suporte ao ouro, que recuperou de um mínimo de um mês e terminou a semana com um pequeno ganho de 0,60%.

A onça de ouro começou a semana a negociar a 3.329,50 dólares, para terminar a 3.357,25, recuperando de um mínimo de 3.268,25 dólares.

No mês de Julho, o ouro registou um recuo marginal de 0,50%, continuando a negociar muito perto dos máximos de sempre atingidos em Abril. A onça de ouro negociou entre um mínimo de 3.268,25 dólares e um máximo de 3.439,00 dólares.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5