Semana Revista

Trump: As tarifas e o Fed

As tarifas comerciais começaram oficialmente esta semana, a Reserva Federal dos Estados Unidos tem mais um “dove” e o Banco de Inglaterra ficou mais “hawkish”.

Interrompemos esta semana a publicação do “Semana revista".

Estaremos de volta a 30 de Agosto.

Tarifas de Trump: acordos frágeis e incerteza no comércio global

Entrou em vigor, a 7 de Agosto, um pacote de tarifas norte-americanas entre 10% e 41%, imposto por ordem executiva de Donald Trump. Apesar de alguns acordos preliminares com parceiros comerciais, muitos são simbólicos ou revogáveis, mantendo elevada a incerteza.

As taxas médias deverão situar-se entre 15% e 20% até ao final do ano. A sua legalidade, ao abrigo do International Emergency Economic Powers Act, está a ser contestada, mas a Casa Branca dispõe de alternativas legais para manter tarifas até 50%.

A União Europeia garantiu uma taxa única de 15%, mas outros países, como Canadá, Brasil e Índia, enfrentam aumentos significativos, chegando aos 50%. Alguns acordos já foram alterados unilateralmente, como no caso do Vietname, que viu a taxa subir de 11% para 20%.

Também a isenção de direitos para remessas até 800 dólares será totalmente eliminada a 29 de Agosto, afetando mais de 1,3 mil milhões de envios anuais.

O risco de retaliação global cresce, embora ainda contido. Com sinais de abrandamento económico nos Estados Unidos e o reforço de medidas protecionistas, o comércio internacional segue no último trimestre de 2025 em clima de incerteza e tensão.

Trump nomeia Stephen Miran para o Conselho da Fed – mudança com alcance político

Donald Trump nomeou Stephen Miran, presidente do Conselho de Assessores Económicos da Casa Branca, para ocupar temporariamente o lugar da governadora Adriana Kugler no Conselho da Reserva Federal, numa decisão sujeita à aprovação do Senado. Esta nomeação tem mandato até 31 de Janeiro de 2026 e reflecte a intenção de Trump de reforçar a sua influência sobre a política monetária norte-americana. Miran é conhecido por apoiar as políticas económicas do Presidente, incluindo cortes de impostos e tarifas proteccionistas, e minimiza os riscos inflacionistas associados às tarifas, o que o posiciona como um aliado próximo do estilo e das prioridades de Trump.

A nomeação de Miran levanta preocupações sobre a independência da Reserva Federal, que tradicionalmente se mantém protegida de pressões políticas directas. Figuras como a senadora Elizabeth Warren já manifestaram dúvidas sobre se Miran servirá os interesses nacionais ou apenas as ambições políticas do Presidente. Por outro lado, o Chairman do Comité Bancário do Senado defendeu que Miran é um economista credenciado e comprometeu-se a acelerar a análise da nomeação.

Com o Congresso em pausa até Setembro, a confirmação de Miran pode não acontecer antes da próxima reunião do Fed em meados desse mês. Apesar de temporário, o impacto político da sua entrada no Conselho poderá ser significativo, sobretudo nas decisões sobre os juros, num momento em que o banco central prepara-se para possíveis cortes de taxa. Após o fim deste mandato interino, o lugar ficará disponível para uma nomeação permanente, e Trump continua à procura de um sucessor para Jerome Powell, cuja nomeação definitiva está prevista para 2026.

Esta nomeação marca, assim, um passo importante na tentativa de Trump de moldar a política monetária dos Estados Unidos, influenciando um dos órgãos mais importantes da economia global.

Durante esta semana, várias empresas globais importantes divulgaram os seus resultados do segundo trimestre de 2025. Entre os nomes mais relevantes estiveram Berkshire Hathaway, Palantir, AMD, McDonald's, Walt Disney, Caterpillar, Siemens, Deutsche Telekom, Allianz, Gilead Sciences, Pfizer, ConocoPhillips, Rheinmetall, BP, Petrobras, Airbnb, Diageo, Infineon, Glencore, Honda Motor, Commerzbank, Bayer, Maersk, Beiersdorf, Ralph Lauren e Uber.

Os resultados reflectiram um cenário misto. Empresas tecnológicas como AMD e Palantir apresentaram crescimento sólido, impulsionadas pela procura por inovação e serviços digitais. Por outro lado, sectores como energia e indústria, representados por BP, Petrobras, Caterpillar e Rheinmetall, enfrentaram desafios relacionados a custos e oferta global.

No sector financeiro, nomes como Berkshire Hathaway, Allianz e Commerzbank mostraram resultados estáveis, beneficiando de margens sólidas. Empresas de consumo, como McDonald's, Walt Disney e Ralph Lauren, registaram desempenhos variados, reflectindo as mudanças nos hábitos dos consumidores.

Esta ronda de resultados reforçou a importância da adaptação face a um contexto económico global ainda marcado por incertezas, onde a inovação e a gestão eficiente são fundamentais para manter a competitividade.

Dados Económicos

Nos Estados Unidos foi uma semana bem mais ligeira de indicadores económicos que começou com os números das encomendas às fábricas do mês de Junho, que saíram um pouco acima da queda esperada de 5,2%, caindo 4,8%, após o crescimento revisto em alta de 8,3% do mês anterior.

Na terça-feira, o índice PMI de serviços do ISM mostrou uma queda inesperada de 50,8 para 50,1, face a uma subida estimada para 51,5, com o subíndice do emprego a cair de 47,2 para 46,6, enquanto o dos preços subiu de 67,5 para 69,9. Por outro lado, o PMI de serviços da S&P Global foi revisto em alta de 55,2 para 55,7. Os números da balança comercial de Junho mostraram uma queda no défice de 71,7 mil milhões do mês de Maio, para 60,2 mil milhões. O índice de optimismo económico RCM/TIPP superou as estimativas do mercado ao subir de 48,6 para 50,9, acima dos 49,2 esperados.

Por fim, tivemos os habituais números semanais de novos pedidos de subsídio de desemprego, que subiram de 219 mil da semana anterior para 226 mil, ligeiramente acima do esperado pelos mercados.

Na Zona do Euro foi também uma semana mais tranquila que começou com o indicador de confiança do investidor Sentix. O índice caiu inesperadamente de 4,5 para -3,7, contrariando as estimativas que apontavam para uma subida para 6,2.

A leitura final do PMI de serviços da S&P Global reviu ligeiramente o número preliminar de 51,2 para 51,0. O índice de preços do produtor mostrou uma subida de 0,8% no mês de Junho, um pouco abaixo dos 0,9% estimados. As vendas a retalho mostraram um aumento de 0,3%, ligeiramente abaixo dos 0,4% previstos, recuperando a queda revista em baixo do mês anterior de 0,3%.

A nível regional: Na Alemanha, as encomendas às fábricas desiludiram os mercados ao caírem 1%, face a expectativas de um crescimento de igual valor, após a queda de 0,8% do mês anterior, enquanto a produção industrial caiu 1,90%, a maior queda em quase um ano, bem abaixo das estimativas de 0,4% e com o crescimento anterior de 1,2% a ser revisto em baixo para -0,1%. A balança comercial manteve em Junho um excedente de 14,9 mil milhões de euros, abaixo dos 18,3 mil milhões esperados e dos 18,5 mil milhões do mês anterior.

Em França a produção industrial superou as previsões do mercado ao aumentar 3,8%, bem acima dos 0,8% esperados, mais do que recuperando de uma queda revista em alta do mês anterior de 0,7%. A balança comercial apresentou um défice de 7,6 mil milhões de euros, em linha com as estimativas do mercado.

Em Itália, a produção industrial também contrariou e superou as estimativas do mercado ao mostrar um aumento de 0,2%, face a uma queda estimada de 0,1%, com a queda do mês anterior a ser revista em alto para 0,8%.

Em Espanha, o número de desempregados em Julho reduziu-se em 1.400, bem menos do que a redução estimada de 21,3 mil e ainda bem inferior à do mês de Junho de 48,9 mil.

No Reino Unido a leitura final do PMI de serviços da S&P Global reviu em alta a leitura preliminar de 51,2 para 51,8, o PMI da construção saiu abaixo dos 49,2 estimados pelo mercado, caindo de 48,8 do mês anterior para 44,3, e índice de preço dos imóveis do Halifax do mês de Julho mostrou uma subida de 0,4%, acima dos esperados 0,1%.

No Canadá, a semana foi de dados do emprego. A economia canadiana no mês de Julho perdeu 40,8 mil postos de trabalho, aumentando 10,3 mil os de tempo parcial e reduzindo em 51 mil os empregos a tempo inteiro. A taxa de desemprego manteve-se nos 6,9%, mas a taxa de participação caiu de 65,4% para 65,2%.

Tivemos também os números da balança comercial de Junho que mostrou um défice de 5,9 mil milhões de dólares canadianos, contrariando previsões apontavam para uma queda dos 5,5 mil milhões do mês anterior para 1,6 mil milhões de dólares canadianos.

O índice Ivey PMI superou as estimativas do mercado, subindo de 53,3 para 55,8, face aos esperados 55,2.

Na Suíça , as atenções começaram por ir para os dados da inflação, onde os preços em Julho, em termos mensais, estabilizaram, contra as estimativas do mercado para uma uma queda de 0,2%. Em termos anuais a inflação subiu de 0,1% para 0,2%, ficando acima das estimativas que esperavam uma estabilização nos 0,1%.

O índice PMI manufactureiro mostrou uma queda inesperada de 49,6 para 48,8, face às estimativas de uma subida para 49,8.

Tivemos ainda a divulgação da taxa de desemprego, que se manteve nos 2,9%, como esperado pelo mercado, enquanto o índice de confiança do consumidor SECO caiu inesperadamente de -32 para -33, contra uma subida esperada para -30.

Na China as atenções estiveram nos números da balança comercial e da inflação.

Os dados de Julho superaram as previsões, com as exportações a subirem 7,2%, superando as expectativas de um aumento de 5,1%, tal como as importações que cresceram 4,1%, face a expectativas de 1,3%. Isto traduziu-se num menor excedente comercial, de 98,2 mil milhões de dólares, face aos 114,8 mil milhões de dólares em Junho e abaixo das previsões que apontavam para 103,5 mil milhões de dólares.

Já com os mercados financeiros encerrados, nas primeiras horas de sábado, tivemos os dados da inflação. Os preços aumentaram em Julho 0,4% em termos mensais, acima dos 0,3% estimados e após a queda de 0,1% no mês anterior, colocando a inflação anual a 0%, acima de uma deflação prevista de 0,1%. O índice de preços do produtor continua a mostrar deflação, mantendo os -3,6% do mês anterior.

No início da semana tivemos os dados privados da actividade de serviços. O PMI de serviços do S&P subiu para 52,6, dos 50,6 de Junho, ficando bem acima dos 50,4 estimados pelo mercado, marcando a expansão mais rápida dos últimos catorze meses.

No Japão, as atenções começaram por ir para os números dos ganhos salariais médios que aceleraram do aumento de 1,4% do mês anterior para 2,5%, mas ficaram abaixo dos 3,2% estimados.

Os dados da despesa das famílias mostraram um abrandamento em termos homólogos de 4,7% para 1,3%, abaixo de um aumento esperado de 2,6%, com a medida em termos mensais a mostrar uma queda de 5,2%.

Os números da conta-corrente caíram dos 3436 mil milhões de ienes em Maio, para 1348 mil milhões em Junho.

Por fim, o índice da confiança dos observadores económicos mostrou uma subida ainda mais ligeira do que a esperada, de 45,0 para 45,2.

Na Nova Zelândia as atenções foram para os dados do emprego do segundo trimestre. A taxa de desemprego subiu de 5,1% do primeiro trimestre para 5,2%, ficando abaixo das previsões que apontavam para 5,3%, mas com a taxa de participação a cair de 70,8% para 70,5%, e com o número de postos de trabalho a cair 0,1%, abaixo dos 0,2% estimados. O índice de custo laboral acelerou dos 0,4% para 0,6%, ligeiramente acima dos 0,5% esperados.

Tivemos ainda as expectativas de inflação para este terceiro trimestre, que mostraram um ligeiro abrandamento dos 2,29% do trimestre anterior, para 2,28%, ficando bem acima do esperado pelos mercados de 1,8%.

Na Austrália tivemos a divulgação dos números da balança comercial de Junho, que saíram bem acima do esperado, aumentando o excedente de 2,24 mil milhões de dólares australianos do mês anterior para 5,37 mil milhões, face a 3,25 mil milhões de dólares australianos previstos.

Os Bancos Centrais

O Banco de Inglaterra decidiu cortar a sua taxa directora para 4,00%, em linha com as expectativas do mercado. No entanto, a divisão de votos no seio do Comité de Política Monetária (MPC) trouxe uma surpresa de tom mais hawkish: cinco membros votaram a favor do corte, enquanto quatro preferiram manter a taxa inalterada. Alan Taylor, que inicialmente defendia uma descida mais agressiva de 50 pontos base, acabou por se juntar ao grupo dos 25 pontos base para garantir uma maioria a favor do corte. Ficou assim claro que o equilíbrio no seio do MPC continua tendencialmente inclinado para o alívio da política monetária.

Apesar da decisão, a orientação geral da política manteve-se estável, com o BoE a sublinhar que "uma abordagem gradual e cautelosa à retirada adicional do actual grau de restrição continua a ser apropriada". Ainda assim, houve um endurecimento subtil no discurso: a instituição reconhece agora que a política monetária se tornou menos restritiva, e que futuras reduções dependerão da evolução do processo de desinflação. Esta nuance foi interpretada pelos mercados como sinal de que o ciclo de cortes poderá estar próximo do fim.

Ao mesmo tempo, o novo Relatório de Política Monetária (MPR) trouxe uma revisão em alta das previsões de inflação. A expectativa para o quarto trimestre situa-se agora nos 3,8%, 2,7% e 2,0% para os anos de 2025, 2026 e 2027, respectivamente acima dos 3,5%, 2,4% e 1,9% projetados em Maio. Já as previsões para o crescimento económico permaneceram praticamente inalteradas, continuando a apontar para um crescimento muito modesto.

O Banco do México cortou esta semana a sua taxa de juro de referência em 25 pontos base, fixando-a em 7,75%. Esta decisão marca o quinto corte do ano, mas, ao contrário das reduções anteriores de 50 pontos base, o banco optou agora por um ritmo mais moderado. A decisão não foi unânime, com um dos membros do comité a votar contra.

A principal justificação para o corte prende-se com a descida da inflação, que em Julho caiu para 3,51%, o nível mais baixo desde 2020. No entanto, a inflação subjacente mantém-se elevada, nos 4,23%, o que levou o banco central a adoptar uma abordagem mais cautelosa. O Banco de México sublinhou que futuras decisões dependerão da evolução da inflação e do contexto económico, indicando que novos cortes não estão garantidos.

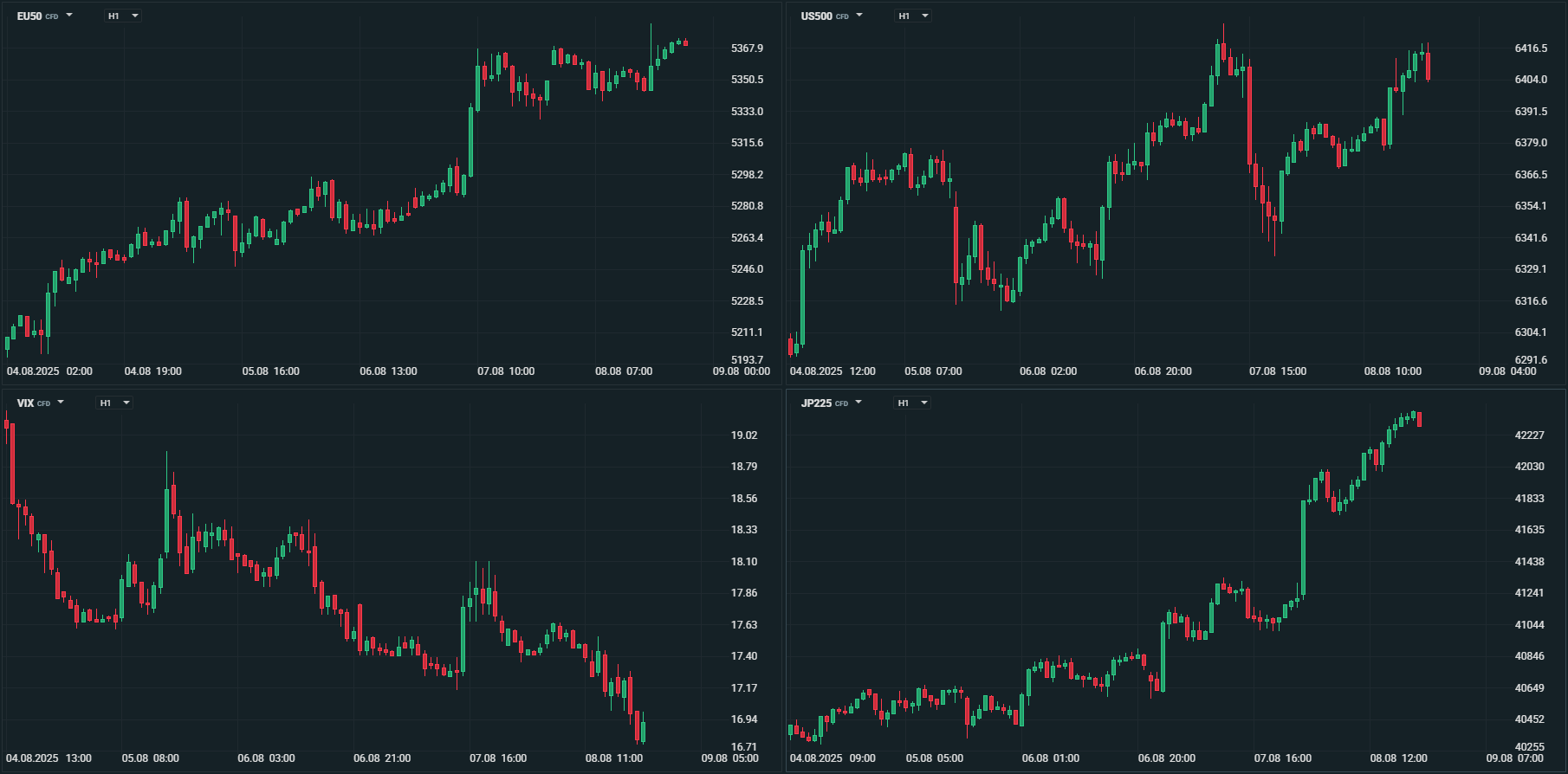

Mercados accionistas

Mercados acionistas registam ganhos esta semana entre factores positivos

Os mercados acionistas globais encerraram a semana com ganhos consistentes, impulsionados por uma combinação de factores que alimentaram o optimismo entre investidores. A entrada em vigor das novas tarifas norte-americanas, embora inicialmente receada, teve um impacto mais contido do que o esperado, ajudando a sustentar a confiança no mercado.

Paralelamente, aumentou a expectativa de que a Reserva Federal possa vir a cortar as taxas de juro nos Estados Unidos num futuro próximo, numa tentativa de apoiar o crescimento económico face a sinais de desaceleração. Esta perspectiva encorajou fluxos de investimento para activos de risco, favorecendo as bolsas.

Outro elemento que contribuiu para o sentimento positivo foi a possibilidade de uma trégua na guerra entre a Rússia e a Ucrânia.

Em conjunto, estes factores fizeram com que os principais índices accionistas registassem valorização ao longo da semana, numa altura em que os investidores procuram equilibrar riscos e oportunidades num cenário global complexo. O acompanhamento dos desenvolvimentos económicos e políticos nas próximas semanas será determinante para manter esta tendência.

Na Ásia, com excepção dos mercados indianos, as principais praças registaram ganhos consistentes. No Japão, impulsionado por notícias relativas à redução dos impostos alfandegários norte-americanos sobre automóveis, o índice Nikkei valorizou 2,50%, enquanto o Topix avançou 2,56%. Na Austrália, o ASX 200 subiu 1,68%, e o Kospi, da Coreia do Sul, destacou-se com uma subida de 2,90%. Na China, o CSI300 valorizou 1,23%, o Shanghai Composite ganhou 2,11% e o Hang Seng subiu 1,43%. Em contrapartida, na Índia, os índices Nifty 50 e Sensex registaram quedas de 0,82% e 0,92%, respectivamente.

Na Europa, os índices principais apresentaram ganhos sólidos ao longo da semana. O Euro Stoxx 600 avançou 2,11%, enquanto o Euro Stoxx 50 liderou as subidas com uma valorização de 3,42%. Na Alemanha, o DAX cresceu 3,28%, e o francês CAC 40 registou uma subida de 2,66%. O FTSE 100, do Reino Unido, apresentou o desempenho mais modesto, com um avanço marginal de 0,30%. Em Portugal, o PSI20 valorizou 2,01%, acompanhando o sentimento positivo dos mercados europeus.

Nos Estados Unidos, os principais índices encerraram a semana com ganhos relevantes. O Dow Jones registou uma subida de 1,35%, posicionando-se como o índice com menor valorização. O Nasdaq destacou-se, com uma valorização expressiva de 3,87%. O S&P 500, índice mais representativo de Wall Street, avançou 2,43%, enquanto o Russell 2000, que representa as pequenas e médias empresas, subiu 2,38%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5 Mercado cambial

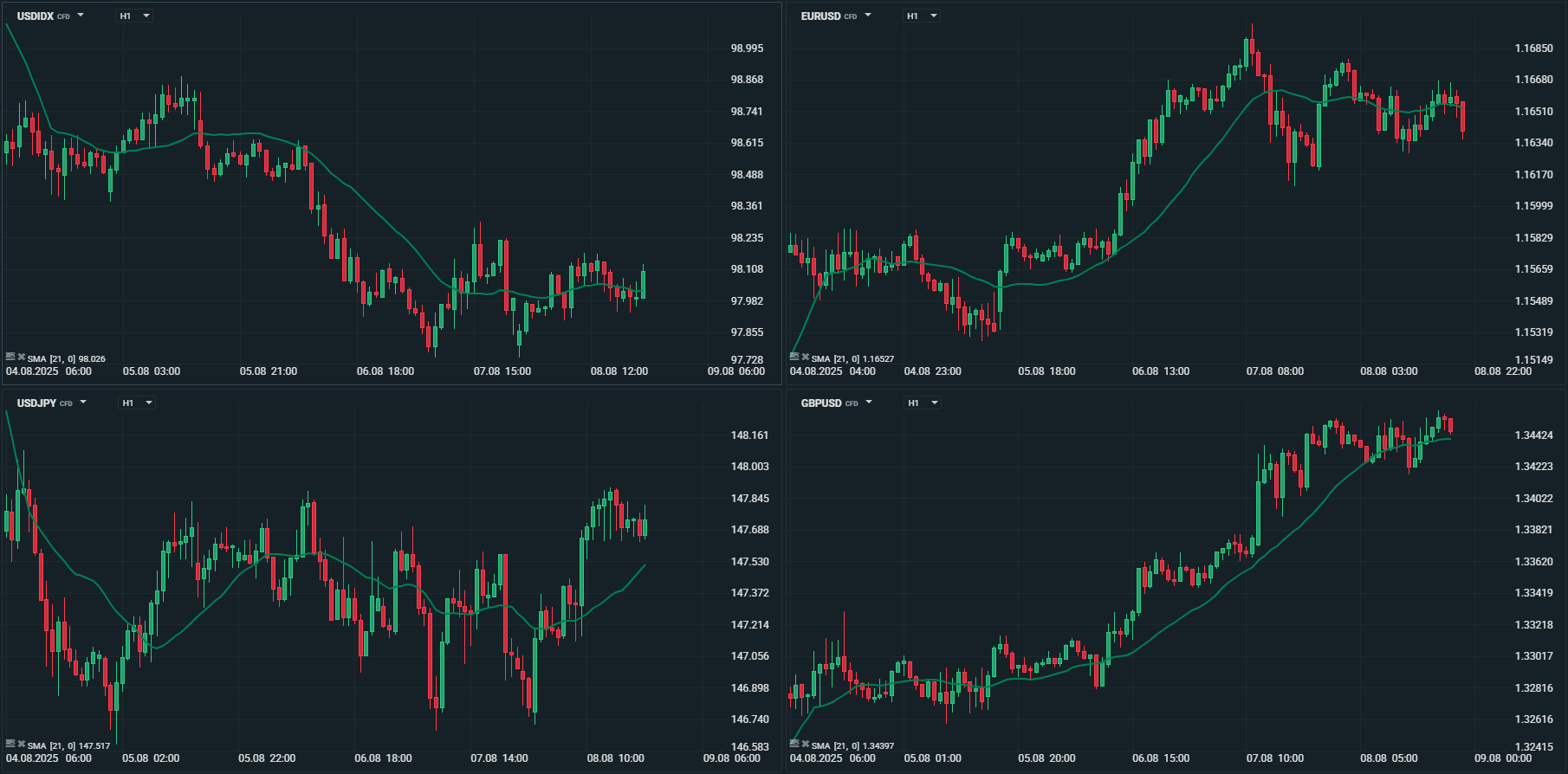

Contrariamente à semana anterior, tivemos uma semana bastante mais tranquila de indicadores económicos, o que acabou por se traduzir numa semana em que a volatilidade no geral ficou bem mais contida. O dólar norte-americano recuou dos ganhos da semana anterior, tal como o iene japonês, o euro manteve-os, enquanto a libra esterlina foi a moeda que esteve em destaque esta semana, ganhando cerca de 2%.

Após os ganhos da semana passada, o dólar norte-americano perdeu terreno esta semana, pressionado por um mercado a negociar em modo de risco. Acrescentou-se a isso o aumento das expectativas relativas a próximos cortes nas taxas de juro por parte da Reserva Federal dos Estados Unidos, assim como a nomeação de mais um elemento com perfil dove para o seu Conselho. O índice DXY atingiu um máximo semanal de 98,88, partindo dos 98,45 com que iniciou a semana, mas terminou a 98,10, recuperando de um mínimo de 97,75.

O euro manteve os ganhos do final da semana anterior, negociando com volatilidade reduzida e beneficiando ainda da esperança numa possível trégua no conflito entre a Rússia e a Ucrânia. O EUR/USD começou a semana a negociar a 1,1593, para terminar a 1,1640, tendo ficado confinado entre um mínimo de 1,1527 e um máximo de 1,1698.

A libra esterlina foi a moeda que mais se destacou, beneficiando de uma postura mais hawkish do Banco de Inglaterra do que a antecipada pelo mercado. Embora a taxa de juro tenha sido reduzida para 4,00% (de 4,25%), conforme amplamente esperado, a decisão contou com uma divisão histórica no Comité de Política Monetária (MPC), que requereu uma segunda votação. O GBP/USD iniciou a semana a 1,3275 e terminou a 1,3450, próximo dos máximos semanais. Face ao euro, a libra voltou a registar ganhos pela segunda semana consecutiva, com o EUR/GBP a descer de 0,8743 para 0,8655.

O iene japonês, depois dos ganhos da semana passada, voltou esta semana a negociar em perdas, embora contidas, com uma volatilidade reduzida.

O USD/JPY recuperou de um mínimo de 146,62 até um máximo de 148,08, terminando a semana a negociar a 147,75. O EUR/JPY terminou a semana a negociar a 172,00, perto do máximo de 172,34, recuperando de um mínimo à abertura da semana de 169,81.

O franco suíço mantém-se pressionado, tanto pelas tarifas recíprocas de 39% impostas por Donald Trump, como pela pressão contínua sobre o sector farmacêutico. O USD/CHF iniciou a semana em mínimos de 0,8020 e terminou a 0,8085, depois de recuar de um máximo de 0,8117. O EUR/CHF iniciou também a semana em mínimos de 0,9300 e terminou acima dos 0,9400 pela primeira vez desde meados de Junho, registando o movimento semanal mais amplo desde Abril.

As moedas das economias emergentes beneficiaram de um dólar mais fraco e das crescentes expectativas de cortes nas taxas de juro nos Estados Unidos. O real brasileiro, o rand sul-africano e o peso mexicano destacaram-se, registando ganhos superiores a 1,5% face ao dólar e de 1% face ao euro.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5 Commodities

Petróleo

Petróleo recua esta semana pressionado por menor preocupação com rupturas na oferta e tensões comerciais

Os preços do petróleo terminaram o último dia da semana recuperando dos mínimos registados, mas continuaram próximos de mínimos de dois meses, e não conseguiram evitar uma queda semanal superior a 5%, a pior desde o final de Junho. Esta descida reflecte um alívio nas preocupações relacionadas com interrupções na oferta global.

Um factor que contribuiu para este cenário foi a confirmação, por um responsável do Kremlin, do encontro iminente entre os presidentes Trump e Putin, o primeiro desde 2021, com a possibilidade de a cimeira ocorrer já na próxima semana, segundo fontes da Casa Branca. Este anúncio gerou algum optimismo quanto a conversações produtivas entre Estados Unidos e Rússia sobre a guerra na Ucrânia, o que tem ajudado a atenuar os receios sobre a oferta de crude.

Apesar deste ambiente, os Estados Unidos mantêm a pressão, tendo imposto uma nova tarifa de 25% sobre produtos indianos em resposta à continuidade das importações de petróleo russo por parte da Índia, além de sugerirem possíveis tarifas adicionais sobre a China.

Paralelamente, as expectativas de aumento da produção da OPEP e as tensões comerciais persistentes continuam a pesar sobre o mercado, alimentando receios quanto a um abrandamento do crescimento económico global e a uma procura mais fraca por energia.

O barril de Brent iniciou a semana a cotar nos 69,30 dólares, terminando em 66,35 dólares, após recuperar de um mínimo semanal de 65,55 dólares. O petróleo WTI registou uma queda desde um máximo de 67,75 dólares por barril, fechando a 63,60 dólares, depois de recuperar de um mínimo de 62,80 dólares.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5 Ouro

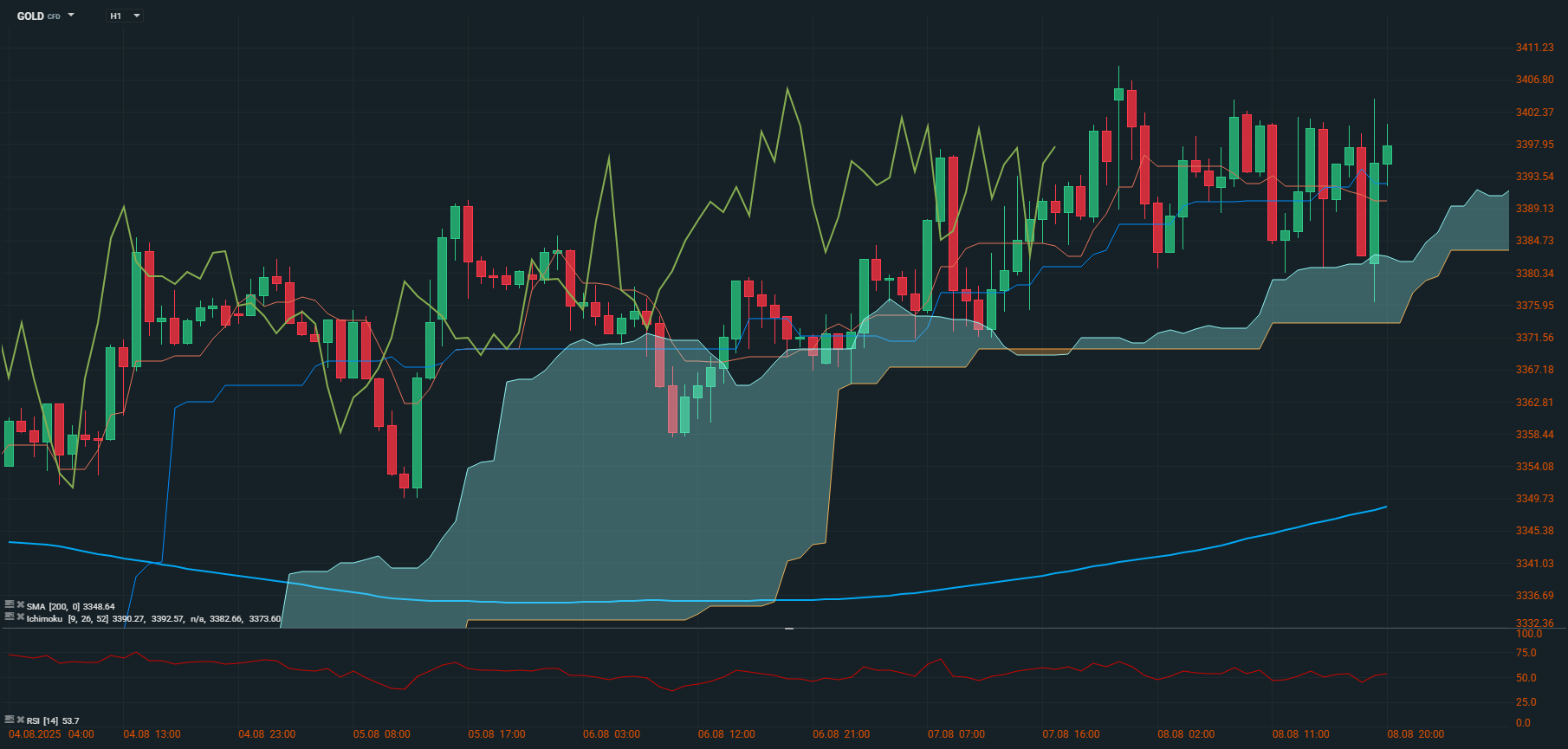

Ouro mantém desempenho forte com apoio da China e tensões geopolíticas

O ouro continua a destacar-se como uma das commodities mais fortes em 2025, beneficiando de diversos factores globais que sustentam a sua procura e valorização. Durante o mês de Julho, o Banco Popular da China manteve a sua política de acumulação de reservas de ouro, registando o nono aumento mensal consecutivo. Em Julho, as reservas chinesas cresceram 60.000 onças, alcançando um total de 73,96 milhões de onças.

Este movimento faz parte de uma estratégia contínua da China para diversificar as suas reservas e reforçar a sua posição face às incertezas globais. A valorização do ouro este ano, superior a 25%, tem sido impulsionada pela política comercial agressiva dos Estados Unidos sob a administração Trump, pelos conflitos no Médio Oriente e na Ucrânia, bem como pela procura dos bancos centrais por activos de refúgio.

Além disso, os futuros de ouro em Nova Iorque registaram um forte avanço esta semana, reagindo a notícias do Financial Times que indicaram que barras de ouro poderão estar sujeitas a novas taxas aduaneiras nos Estados Unidos, o que elevou a pressão compradora sobre o metal precioso.

A onça de ouro começou a semana a negociar a 3.364,30 dólares, para terminar a 3.400,00 dólares.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

O que pensa sobre este tema?