Semana Revista

Adeus Agosto!

O mês de Agosto ficou marcado por um conjunto de acontecimentos de relevância económica e política, ainda que com reflexos limitados nos mercados financeiros, onde a volatilidade se manteve surpreendentemente contida.

O mês de Agosto trouxe acontecimentos de relevo económico e geopolítico:

Tarifas de Trump – O Presidente dos EUA voltou a apostar em tarifas comerciais, reacendendo receios de tensões globais, mas sem provocar fortes reacções imediatas.

Fed sob pressão – A independência da Reserva Federal foi questionada após críticas da Casa Branca e o afastamento de Lisa Cook do Conselho de Governadores.

Conversações falhadas sobre a Ucrânia – As reuniões entre Trump e Putin não trouxeram avanços, prolongando a incerteza em torno do conflito.

Mercados em compasso de espera – Apesar da intensidade política, a volatilidade manteve-se baixa, com bolsas e divisas a registarem oscilações limitadas.

Setembro poderá trazer mais movimento, com novos dados económicos e decisões de política monetária a testar a calma de Agosto.

Tarifas americanas: Agosto marcado por novas medidas agressivas

O mês de Agosto de 2025 ficou marcado por uma ofensiva tarifária da Casa Branca, com a imposição de medidas mais duras sobre dezenas de países e sectores estratégicos. As decisões abrangeram produtos tão diversos como o cobre, os fármacos e os automóveis, traduzindo-se numa clara intensificação da política comercial proteccionista dos Estados Unidos.

As novas tarifas, inicialmente previstas para 1 de Agosto, acabaram por ser adiadas para o dia 7. Este atraso permitiu negociações de última hora com alguns parceiros, mas não evitou que Washington avançasse com um pacote de medidas de largo alcance.

Foi estabelecida uma tarifa mínima de 15% para cerca de 40 países com os quais os Estados Unidos registam défice comercial, como a Costa Rica, o Equador, a Venezuela ou a Bolívia. Já os países onde os EUA exportam mais do que importam mantiveram a taxa de 10% que se encontrava em vigor desde Abril.

No entanto, para países considerados com práticas comerciais desleais ou que não acompanharam as preocupações de segurança nacional norte-americanas, as tarifas subiram de forma significativa. Myanmar e Laos passaram a estar sujeitos a taxas de 40%, enquanto a República Democrática do Congo, a Guiné Equatorial e até a Suíça, viram aplicadas tarifas ainda mais elevadas.

O cobre mereceu destaque especial. Donald Trump anunciou uma tarifa de 50% sobre as importações deste metal, com efeitos imediatos a 1 de Agosto, justificando a decisão com a necessidade de reconstruir a indústria americana e reduzir dependências externas. Também o sector farmacêutico foi alvo de pressão directa, com a ameaça de tarifas até 200% caso os fabricantes não transfiram parte da sua produção para território norte-americano.

O Brasil surgiu como um dos países mais penalizados, ao ser alvo de uma tarifa adicional de 50%. A medida teve igualmente uma forte componente política, servindo como instrumento de pressão no contexto da situação interna brasileira e das tensões em torno do ex-presidente Jair Bolsonaro.

A União Europeia não ficou de fora do endurecimento tarifário. Foi formalizada uma taxa geral de 15% sobre mercadorias, incluindo componentes automóveis, reflectindo o clima de fricção crescente entre Washington e Bruxelas.

Em conjunto, estas decisões traduzem o reforço da estratégia protecionista da Casa Branca, que procura simultaneamente proteger sectores industriais norte-americanos e condicionar os comportamentos políticos e comerciais de parceiros internacionais. Agosto foi, assim, um mês em que os Estados Unidos voltaram a usar o comércio como instrumento central da sua política externa.

Trump e a independência da Reserva Federal: um teste histórico

A independência da Reserva Federal voltou a estar sob forte pressão, depois de Donald Trump ter tentado afastar a governadora Lisa Cook, alegando irregularidades em pedidos de crédito imobiliário de 2021. Cook rejeitou as acusações e avançou com um processo judicial contra o Presidente, defendendo que este não tem autoridade legal para a destituir.

O caso é inédito e levanta questões fundamentais sobre a autonomia do banco central norte-americano. Os especialistas sublinham que os factos apontados por Trump remontam a um período anterior à nomeação de Cook, o que põe em causa a validade do argumento de “justa causa” para a sua remoção. O próprio Fed recordou que os mandatos de 14 anos foram concebidos precisamente para proteger as decisões da instituição e garantir que servem “os interesses de longo prazo do povo americano”.

Para Trump, no entanto, a saída de Cook representaria uma oportunidade para reforçar a sua influência sobre a composição do Fed. O Presidente já celebrou publicamente o facto de estar perto de garantir uma maioria de governadores alinhados com a sua visão, lembrando a forma como remodelou o Supremo Tribunal durante o seu primeiro mandato. Recentes nomeações, como a de Stephen Miran, conhecido por defender um dólar mais fraco e tarifas comerciais recíprocas, confirmam essa estratégia.

A questão central é simples mas decisiva: se os tribunais aceitarem que o Presidente pode definir unilateralmente o que constitui “justa causa”, a protecção legal que garante a independência da Reserva Federal ficará fragilizada. E isso abriria espaço para que considerações políticas de curto prazo se sobrepusessem à gestão técnica da política monetária, aumentando os riscos de instabilidade financeira e inflacionista.

Em vésperas da reunião de 16 e 17 de Setembro, o caso de Lisa Cook tornou-se, assim, num símbolo maior: não apenas sobre a sua permanência no Fed, mas sobre o futuro da própria independência do banco central mais poderoso do mundo.

Conversações falhadas entre Trump e Putin sobre a Ucrânia

No campo geopolítico, a guerra na Ucrânia voltou a estar no centro das atenções. Donald Trump e Vladimir Putin protagonizaram várias rondas de conversações com o objectivo de alcançar um cessar-fogo ou pelo menos abrir caminho a negociações de paz mais consistentes.

Apesar das expectativas criadas, as reuniões terminaram sem acordo. A ausência de resultados concretos prolonga a incerteza em torno de um conflito que continua a ter impacto no preço da energia, nas cadeias de abastecimento e no sentimento económico global. A Europa, em particular, mantém-se vulnerável, já que depende da evolução da guerra para estabilizar os seus custos energéticos e a confiança dos consumidores e empresas.

Powell abre porta a corte cauteloso das taxas em Setembro

O presidente da Reserva Federal dos Estados Unidos, Jerome Powell, animou os mercados obrigacionistas e acionistas na semana anterior ao reconhecer, no seu discurso em Jackson Hole, que os riscos de deterioração do mercado de trabalho estão a aumentar. Powell admitiu que, com a política monetária já em território restritivo, poderá ser necessário ajustar a orientação do Fed, deixando em aberto um corte cauteloso de 25 pontos base na reunião de Setembro.

O tom foi mais contido do que no ano passado, quando declarações mais firmes resultaram num corte inicial de 50 pontos base e num total de 100 pontos base de descida das taxas no último trimestre de 2024. Desta vez, Powell optou por uma mensagem prudente, em linha com os argumentos defendidos por Christopher Waller, um dos membros que discordaram na reunião da Fed em Julho.

O presidente do Fed destacou a situação peculiar do mercado laboral norte-americano, onde tanto a procura como a oferta de trabalhadores permanecem baixas, mantendo a taxa de desemprego estável. No entanto, alertou que, caso as empresas passem de “reter trabalhadores” para iniciar despedimentos, a deterioração poderá ser rápida.

Powell defendeu ainda que, se esta fragilidade se confirmar, os efeitos de segunda ordem sobre a inflação decorrentes do aumento das tarifas nos Estados Unidos poderão ser limitados. A ausência de poder negocial dos trabalhadores para exigir aumentos salariais impediria que a subida de preços se transformasse numa pressão inflacionista persistente, resultando apenas num efeito pontual.

No que poderá ter sido a sua última presença em Jackson Hole, Powell apresentou também as conclusões da revisão do quadro de política monetária do Fed. Entre as principais mudanças, destaca-se o regresso a uma meta de inflação flexível de 2%, abandonando a estratégia de “média de inflação” que permitia compensar períodos de inflação abaixo do objectivo com períodos acima. Esta alteração sugere uma política monetária ligeiramente mais restritiva no longo prazo.

Foram igualmente clarificadas as regras de reacção do Fed para situações em que os objectivos de pleno emprego e estabilidade de preços não são compatíveis. É precisamente esse o desafio actual: lidar simultaneamente com sinais de enfraquecimento no mercado laboral e pressões inflacionistas ligadas às políticas comerciais.

Dados Económicos

Nos Estados Unidos, os últimos indicadores macroeconómicos confirmaram a resiliência da economia e um quadro inflacionista ainda persistente. O Core PCE Price Index, a medida preferida da Reserva Federal para avaliar a inflação, registou em Julho uma variação mensal de +0,3% e uma aceleração anual de 2,8% para 2,9%, em linha com as expectativas do mercado. A medida global avançou 0,2% em termos mensais e 2,6% em termos anuais.

O PIB do segundo trimestre foi revisto em alta para um crescimento de 3,3%, acima da estimativa inicial de 3%, reforçando a ideia de um ritmo económico sólido. Já os dados de sentimento dos consumidores trouxeram sinais menos positivos. O índice da Universidade de Michigan foi revisto em baixa para 58,2, face aos 58,6 da leitura preliminar, com as expectativas de inflação a descerem ligeiramente de 4,9% para 4,8%. Também o índice de confiança da Conference Board recuou de 98,7 (revisto em alta) para 97,4, embora tenha superado as estimativas de 96,4.

Nas semanas anteriores, o IPC tinha mostrado uma subida mensal dos preços de 0,2%, mantendo a inflação anual nos 2,7%. Excluindo alimentos e energia, a inflação subjacente acelerou de 2,9% para 3,1%, ligeiramente acima do consenso de 3,0%. O IPP trouxe igualmente sinais de pressão, ao registar uma variação mensal de +0,9%, bastante acima dos 0,2% previstos, após a estabilização observada em Junho.

Por fim, os PMI de Agosto superaram as expectativas, com o sector industrial a recuperar de 49,8 para 53,3 (consenso: 49,7), sinalizando expansão, enquanto os serviços recuaram ligeiramente de 55,7 para 55,4, embora ainda acima da estimativa de 54,2.

Na Zona do Euro, a semana ficou marcada por sinais mistos entre confiança económica e evolução dos preços. Na Alemanha, o índice IFO de confiança empresarial avançou de 88,6 para 89,0, sugerindo uma ligeira melhoria no sentimento das empresas. Já o índice GfK de confiança do consumidor recuou mais do que o esperado, passando de -21,7 (revisto em baixa) para -23,6, reflectindo ainda uma percepção negativa das famílias.

O grande destaque, no entanto, esteve nos dados de inflação nacionais. Na Alemanha, os preços ao consumidor registaram uma subida mensal de 0,1%, acima da estagnação prevista, mas ainda abaixo dos 0,3% do mês anterior. Em contraste, os números de França (0,4%), Itália (0,1%) e Espanha (0,0%) vieram todos abaixo das expectativas, sugerindo que a tendência desinflacionista continua presente no bloco. Os números consolidados da Zona Euro serão divulgados na próxima semana e deverão confirmar esta dinâmica.

Na semana anterior, já se tinham conhecido dados encorajadores da actividade económica privada. O PMI da indústria transformadora superou a barreira dos 50,0 pontos pela primeira vez desde Junho de 2022, ao avançar de 49,8 para 50,5, contrariando as estimativas de descida para 49,5. Esta recuperação deveu-se sobretudo ao contributo da França e da Alemanha. Por outro lado, o PMI dos serviços recuou de 51,0 para 50,7, em linha com o esperado, mas ainda em território de expansão.

Outro dado relevante foi o crescimento salarial no segundo trimestre de 2025. Os salários negociados subiram para 4,0% em termos anuais, acima dos 2,5% registados no trimestre anterior, que tinha sido condicionado por efeitos de base. Embora o aumento seja mais moderado do que em 2024, mantém-se num nível que pode preocupar o Banco Central Europeu, ao prolongar as pressões inflacionistas.

Em termos gerais, os indicadores recentes confirmam que a economia da Zona Euro continua a surpreender positivamente, ainda que com sinais de moderação, num equilíbrio delicado entre recuperação do crescimento e abrandamento da inflação.

No Reino Unido, o mês de Agosto trouxe sinais mistos, mas globalmente mais positivos, sobre a evolução da economia. O PIB do segundo trimestre registou um crescimento de 0,3%, acima da previsão de 0,1%, embora tenha ficado aquém do ritmo de 0,7% observado no trimestre anterior.

No mercado de trabalho, os dados revelaram um quadro menos negativo do que o antecipado. O número de postos de trabalho recuou, mas de forma mais moderada do que se temia, registaram-se menos pedidos de subsídio de desemprego e a taxa de desemprego manteve-se estável nos 4,7%.

Na frente da actividade económica, os PMI de Agosto surpreenderam em alta. O índice composto subiu de 51,5 para 53,0, impulsionado sobretudo pela força inesperada do sector dos serviços. Estes dados, a par de outros indicadores de viés mais restritivo, reforçam a percepção de que o Banco de Inglaterra poderá optar por manter as taxas de juro inalteradas na reunião de Novembro, ainda que até lá cheguem elementos adicionais que poderão influenciar a decisão.

A inflação, por sua vez, também contribuiu para um tom mais hawkish. Em Julho, o IPC geral situou-se nos 3,8% (face a 3,7% esperado), a inflação subjacente também nos 3,8% (vs. 3,7%) e a inflação nos serviços atingiu os 5,0%, acima dos 4,8% previstos.

No Canadá, os mais recentes indicadores económicos trouxeram sinais de fragilidade no crescimento e de algum alívio no lado da inflação. O PIB mensal de Junho registou uma contracção de 0,1%, em linha com a queda do mês anterior e em contraste com as previsões que apontavam para uma expansão de 0,1%. Para Julho, a estimativa preliminar sugere uma ligeira recuperação de +0,1%, ainda assim abaixo dos 0,3% esperados.

A meio do mês, os dados de inflação confirmaram uma tendência de abrandamento. Os preços subiram 0,3% em termos mensais, mas apenas 0,1% na leitura subjacente (excluindo alimentos e energia), face aos 0,4% previstos. Em termos anuais, a inflação global recuou de 1,9% para 1,7%, enquanto a inflação subjacente desceu de 2,7% para 2,6%. A medida preferida do Banco do Canadá, que exclui os 40% de componentes mais voláteis, manteve-se nos 3,0%, ligeiramente abaixo da projeção de 3,1%.

No mercado laboral, os dados mais recentes mostraram uma taxa de desemprego estável em 6,9%, contrariando as expectativas de uma subida para 7,0%. No entanto, a taxa de participação recuou de 65,4% para 65,2%, sinalizando alguma fragilidade. O número total de empregos caiu em 40,8 mil, quando o mercado antecipava uma criação líquida de 13,5 mil. A quebra foi sobretudo sentida no emprego a tempo inteiro (-51 mil), parcialmente compensada por um aumento de 10,3 mil postos de trabalho a tempo parcial.

Na Suíça , o PIB do segundo trimestre mostrou um crescimento económico de 0,1%, em linha com as previsões, mas abaixo do crescimento do primeiro trimestre que foi revisto em baixo de 0,5% para 0,4%.

O indicador de confiança económica KOF caiu de 101,3 para 97,4, abaixo das estimativas de 97,9.

Na China , os dados voltaram a mostrar sinais de abrandamento económico, reforçando a expectativa de novas medidas de estímulo por parte de Pequim. O conjunto de indicadores relativos a Julho, conhecidos em meados do mês de Agosto abrangendo sectores como o comércio a retalho, a habitação e a produção industrial, veio confirmar a perda de dinamismo que se tem acentuado nos últimos meses.

As vendas a retalho cresceram 3,7% em termos anuais, abaixo dos 4,8% de Junho e também do consenso de 4,6%, sinalizando uma procura interna cada vez mais frágil. A produção industrial registou igualmente uma desaceleração, passando de 6,8% para 5,7%, abaixo da expectativa de 6,0%.

O sector imobiliário continua a ser um dos pontos mais vulneráveis da economia chinesa. As vendas de habitação voltaram a cair para mínimos de ciclo, após uma ligeira recuperação no primeiro semestre. Também os preços das casas recuaram novamente, com os preços das novas habitações a registarem uma queda mensal de -0,31%, após uma descida de -0,27% em Junho.

A única nota positiva surge do lado das exportações, que continuam a revelar alguma resiliência. Ainda assim, para garantir uma recuperação sustentável, será crucial que a procura doméstica ganhe novo fôlego.

No Japão, os dados mais recentes pintam um cenário económico complexo, enquanto o Banco do Japão (BoJ) continua a avaliar o momento mais adequado para avançar com uma normalização adicional da política monetária. A inflação de Tóquio, excluindo alimentos frescos, desacelerou conforme esperado, de 2,9% para 2,5%, principalmente devido ao efeito de subsídios governamentais que aliviaram as contas de energia dos consumidores. A medida core, que exclui tanto alimentos frescos como energia, registou apenas uma ligeira descida de 3,1% para 3,0%, permanecendo significativamente acima do objectivo de 2% definido pelo BoJ.

Os dados de atividade económica nacional em Julho decepcionaram em vários sectores. A produção industrial caiu 1,6% em termos mensais, superando a previsão de -1,1%, em parte devido a uma redução na produção automóvel. As vendas a retalho registaram igualmente resultados abaixo do esperado, com -1,6% em termos mensais e apenas +0,3% em termos anuais.

O mercado laboral trouxe uma surpresa positiva, com a taxa de desemprego a recuar inesperadamente de 2,5% para 2,3%.

Apesar da desaceleração em alguns sectores, a inflação persistentemente elevada, que continua a corroer o crescimento real dos salários e o poder de compra das famílias, mantém o cenário favorável a uma retoma do aperto da política monetária ainda este ano. Os mercados atribuem actualmente 50% de probabilidade a um aumento de 25 pontos-base na reunião do BoJ prevista para o final de Outubro.

Na Austrália, os dados do mercado laboral relativos a Julho, divulgados nas primeiras semanas deste mês, vieram em linha com as expectativas, reforçando a percepção de uma economia resiliente. O emprego total cresceu 24,5 mil postos, após apenas 2 mil em Junho, aproximando-se do consenso de 25 mil. A distribuição entre tempo integral e parcial inverteu-se face ao mês anterior: os empregos a tempo inteiro subiram 60,5 mil, enquanto os a tempo parcial diminuíram 35,9 mil. A taxa de desemprego recuou ligeiramente, de 4,3% para 4,2%, enquanto a taxa de participação caiu de 67,1% para 67%.

Esta semana, os dados mensais da inflação de Julho mostraram uma forte aceleração, subindo de 1,9% em Junho para 2,8% em Julho. Os indicadores subjacentes também aceleraram substancialmente. A média ponderada aumentou de 2,1% para 2,7%. O IPC, excluindo artigos voláteis e viagens de férias, subiu 3,5% em termos homólogos, face a 2,5% em Junho.

Os Bancos Centrais

O Banco de Inglaterra decidiu reduzir a sua taxa directora em 25 pontos base, para 4,00%, em linha com o esperado. A decisão revelou, no entanto, um Comité de Política Monetária dividido: cinco membros votaram a favor do corte, enquanto quatro preferiam manter a taxa inalterada. Alan Taylor, que defendia inicialmente um corte mais agressivo de 50 pontos base, acabou por alinhar com a maioria para assegurar consenso em torno da redução de 25 pontos base.

Nas orientações futuras, o banco central manteve a mensagem de que uma abordagem “gradual e cuidadosa” à retirada de estímulos monetários continua a ser a mais adequada. Contudo, o comunicado introduziu uma nuance de tom mais hawkish, ao sublinhar que a política monetária se encontra agora menos restritiva e que eventuais cortes adicionais dependerão da evolução do processo de desinflação. Para os mercados, este enquadramento sugere que o ciclo de descidas poderá estar a aproximar-se do seu fim.

Em paralelo, o Banco de Inglaterra reviu significativamente em alta as suas previsões de inflação no novo Relatório de Política Monetária. Para o quarto trimestre, as projecções situam-se agora em 3,8% em 2025, 2,7% em 2026 e 2,0% em 2027, acima das estimativas de Maio, que apontavam para 3,5%, 2,4% e 1,9%, respectivamente. Já as previsões de crescimento do PIB mantiveram-se praticamente inalteradas, continuando a apontar para um ritmo modesto.

O Reserve Bank of Australia (RBA) reduziu este mês a taxa de juro de referência em 25 pontos-base, para 3,6%, totalizando 75 pontos-base de cortes acumulados ao longo deste ano/ciclo.

O RBA alerta que persiste o risco de adiamento de despesas por parte de famílias e empresas, à espera de maior clareza sobre o enquadramento económico, apesar de os piores cenários comerciais terem sido evitados. O crescimento do PIB doméstico deverá acelerar, ainda que a um ritmo ligeiramente inferior ao estimado em Maio, com projecções de 1,7%-2,1% para 2025-2026 face aos 2,1%-2,2% anteriormente previstos.

As condições do mercado laboral mantêm-se relativamente apertadas, embora tenham apresentado algum alívio nos últimos meses. O Conselho do RBA mantém-se cauteloso face às perspectivas futuras, particularmente devido ao elevado grau de incerteza quanto à procura agregada e à capacidade produtiva, e assegura que tomará as medidas necessárias para cumprir o seu mandato duplo de estabilidade de preços e pleno emprego.

O Reserve Bank of New Zealand (RBNZ) reduziu este mês a sua taxa de juro de referência em 25 pontos-base, para 3%, em linha com as expectativas do mercado. A decisão foi aprovada por quatro votos a favor, enquanto dois governadores se manifestaram a favor de um corte maior, de 50 pontos-base.

A inflação mantém-se próxima do limite superior da banda-alvo de 1%-3%, mas espera-se que regresse a 2% até meados de 2026, apoiada pela capacidade ociosa da economia e pelo abrandamento das pressões domésticas.

O crescimento económico estagnou no segundo trimestre, penalizado pela incerteza política global, queda do emprego, aumento dos preços de bens essenciais e descida dos preços das habitações. O Comité de Política Monetária (MPC) indicou que poderá haver espaço para novas reduções da OCR caso as pressões inflacionistas de médio prazo continuem a aliviar, de forma a apoiar a economia e o mercado laboral.

As projecções actualizadas sugerem que a taxa de juro poderá atingir 2,5% no primeiro trimestre do próximo ano, comparado com os 2,75% previstos em Maio, antes de regressar a um nível neutro de 3% no final do horizonte de política monetária.

O Norges Bank manteve este mês a taxa de juro de referência em 4,25%, em linha com as expectativas do mercado. No comunicado divulgado pelo Comité de Política Monetária (MPC), reiterou-se a perspectiva de um corte da taxa em Setembro, sublinhando que: “O cenário económico permanece incerto, mas, se a economia evoluir de forma globalmente consistente com as actuais projecções, a taxa de política monetária será reduzida ao longo de 2025”.

O Riksbank manteve este mês a taxa de juro de referência em 2%, conforme esperado pelos mercados. Na actualização da política monetária, o banco central sueco reconheceu que a inflação durante o verão foi superior ao previsto. O aumento reflectiu sobretudo factores voláteis, como viagens ao estrangeiro e aluguer de automóveis, enquanto os restantes bens e serviços evoluíram de acordo com as previsões de Junho.

O Riksbank considera este pico inflacionista temporário, dado que outros indicadores não apontam para pressões inflacionistas persistentes. Ao mesmo tempo, o crescimento económico tem sido inferior ao esperado, com as famílias a manterem-se cautelosas nos seus gastos durante o segundo trimestre.

Apesar deste contexto, o banco central mantém uma perspectiva positiva para uma recuperação da economia sueca ainda este ano, embora reconheça que o mercado laboral tardará a reflectir melhorias, face à taxa de desemprego ainda elevada.

Olhando para o futuro, o Riksbank admite alguma probabilidade de um novo corte de taxas ainda este ano, em linha com a projecção de Junho.

Mercados accionistas

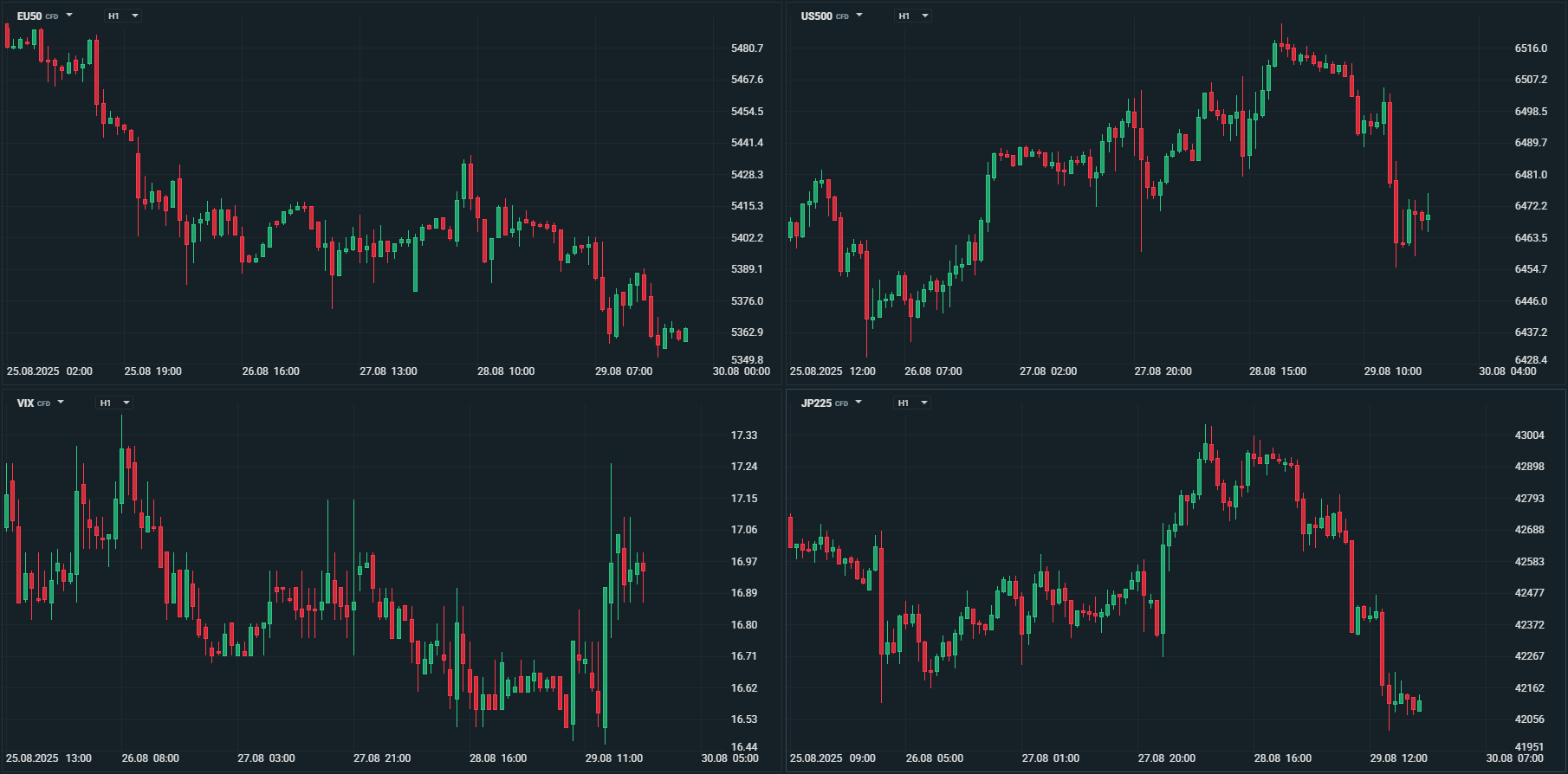

Um mês de volatilidade reduzida terminou com a última semana a negociar em perdas, apesar de o S&P 500 ter alcançado pela primeira vez a fasquia dos 6.500 pontos, estabelecendo um novo máximo histórico.

Ásia

A semana foi marcada por movimentos mistos nos principais mercados asiáticos. No Japão, o Nikkei 225 avançou 0,20%, enquanto o Topix recuou 0,83%. Na Austrália, o ASX 200 manteve-se praticamente inalterado (+0,06%), e na Coreia do Sul o Kospi subiu 0,55%.

Na China, os ganhos foram liderados pelo CSI300, que subiu 2,71%, seguido pelo Shanghai Composite (+0,84%), enquanto o Hang Seng, em Hong Kong, perdeu 1,03%.

Na Índia, a confiança dos investidores foi afetada pela imposição de tarifas de 50% sobre exportações para os EUA, com o Nifty 50 a recuar 1,78% e o Sensex a cair 1,84%.

Europa

Os principais índices europeus registaram perdas significativas, pressionados pelo renascimento do conflito na Ucrânia, pela instabilidade política em França e por dados económicos abaixo do esperado na Alemanha, incluindo quedas nas vendas a retalho e inflação em alta. O Euro Stoxx 600 perdeu 1,99%, e o Euro Stoxx 50 caiu 2,48%. Na Alemanha, o DAX recuou 1,82%, enquanto o CAC 40 liderou as perdas em França, com uma queda de 3,34%. No Reino Unido, o FTSE 100 perdeu 1,44%.

Em Portugal, o PSI 20 perdeu 2,76%.

Estados Unidos

Por aqui, a semana também foi negativa, embora com perdas moderadas. O Dow Jones recuou 0,19%, o S&P 500 caiu 0,10%, e o Nasdaq perdeu 0,19%.

No geral, a última semana de Agosto refletiu uma combinação de instabilidade geopolítica, dados económicos mistos e ajustes de confiança dos investidores.

Balanço de Agosto

O mês de Agosto ficou marcado por um contexto desafiante: a entrada em vigor de tarifas recíprocas entre os Estados Unidos e os seus parceiros comerciais, novos ataques de Donald Trump à independência da Reserva Federal, e a ausência de progressos no conflito entre a Rússia e a Ucrânia. Ainda assim, o período foi caracterizado por volatilidade reduzida, com os principais mercados a evoluírem, de forma geral, em terreno positivo.

Ásia

As praças asiáticas apresentaram desempenhos contrastantes. A extensão das tarifas norte-americanas à China acabou por impulsionar a confiança dos investidores, enquanto a imposição de tarifas adicionais à Índia penalizou a sua performance.

No Japão, o Nikkei 225 valorizou 4,01% e o Topix avançou 4,49%. Na Austrália, o ASX 200 registou ganhos de 2,63%, enquanto na Coreia do Sul o Kospi recuou 1,83%.

Na China continental, o CSI300 destacou-se com uma subida expressiva de 10,33%, seguido pelo Shanghai Composite, que avançou 7,97%, enquanto em Hong Kong, o Hang Seng avançou 1,23%. Na Índia, o Nifty 50 perdeu 1,38%, e o Sensex caiu 1,69%.

Europa

Na Europa, o desempenho foi misto. O Euro Stoxx 600 avançou 0,74% e o Euro Stoxx 50 0,61%. Entre os principais mercados, o DAX alemão perdeu 0,68%, e o CAC 40 francês liderou as quedas, com uma descida de 0,88%. Em contraciclo, o FTSE 100 britânico avançou 0,60% e, em Portugal, o PSI destacou-se positivamente, ao ganhar 0,62% no mês.

Estados Unidos

Nos Estados Unidos, o mês foi favorável, apoiado por resultados empresariais em linha com as expectativas e pela crescente perspetiva de um corte de taxas de juro pela Reserva Federal. O Dow Jones valorizou 3,20%, o S&P 500 subiu 1,91% e o Nasdaq ganhou 1,58%. O destaque foi para o Russell 2000, índice representativo de pequenas e médias empresas, que liderou os ganhos com uma subida expressiva de 6,93%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Mercado cambial

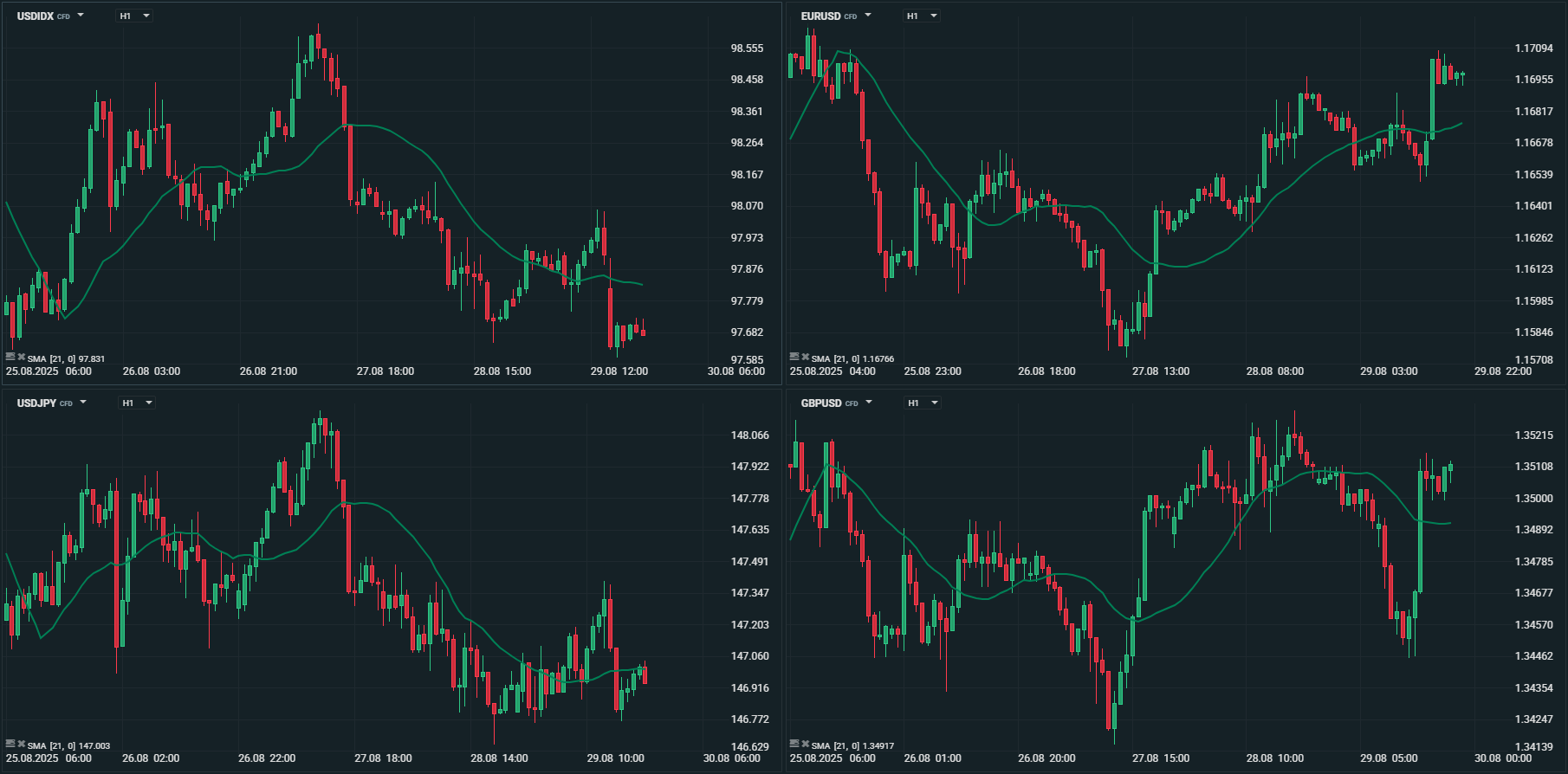

O mercado cambial manteve em Agosto uma volatilidade relativamente contida, embora não isenta de movimentos relevantes.

As pressões da Casa Branca sobre a Reserva Federal não foram excessivamente valorizadas pelos investidores, mas a combinação do debate em torno da independência do banco central com a revisão das expectativas de cortes de taxas de juro nos Estados Unidos traduziu-se em pressão acrescida sobre o dólar. Como resultado, o DXY registou uma desvalorização próxima de 1% no mês, recuando de um máximo de 100 para um mínimo de 97,45.

O dólar neozelandês acompanhou a tendência negativa, penalizado pela viragem mais dovish do banco central, que cortou a taxa directora em 25 pontos base e deixou em aberto a possibilidade de novos cortes até 2,5%, a partir dos actuais 3%. Apesar de terminar o mês praticamente inalterado face ao dólar, perdeu terreno perante o euro: o EUR/NZD avançou de 1,9375 para 1,9820, depois de ter atingido os 2,00 euros por dólar neozelandês, máximos de quinze anos.

O euro registou ganhos mensais ligeiramente superiores a 1% face ao dólar, ainda que pressionado nas últimas semanas pela intensificação do conflito na Ucrânia e por receios políticos em França. O EUR/USD iniciou o mês ligeiramente acima de 1,1400 e encerrou próximo de 1,1700.

A libra esterlina beneficiou de um Banco de Inglaterra mais dividido, com um maior número de votos a favor da manutenção das taxas. O GBP/USD subiu de 1,3145 para acima de 1,3500, embora tenha recuado de máximos em torno de 1,3600. Face ao euro, a libra terminou praticamente inalterada, em 0,8650, após ter tocado 0,8740.

Entre as divisas refúgio, o iene japonês valorizou ligeiramente, enquanto o franco suíço se manteve estável.

O EUR/JPY fechou em torno de 172,00, praticamente nos níveis de abertura, enquanto o USD/JPY caiu de 150,70 para 147,00. Já o USD/CHF recuou de 0,8170 para 0,7985, ao passo que o EUR/CHF subiu de 0,9275 para 0,9355, depois de ter alcançado 0,9455.

Entre as moedas nórdicas, registaram-se ganhos assinaláveis. A coroa norueguesa (NOK) apreciou-se cerca de 2,6% face ao dólar e 0,25% face ao euro, enquanto a coroa sueca (SEK) valorizou 3,8% face ao dólar e 1,4% face ao euro, beneficiando de um contexto de volatilidade mais limitada.

Nos mercados emergentes, o rand sul-africano (+2,5% face ao dólar) e o real brasileiro (+1,8%) estiveram entre os destaques positivos, enquanto a lira turca voltou a desvalorizar, caindo 3,8% face ao euro e 1,4% face ao dólar.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Commodities

Petróleo

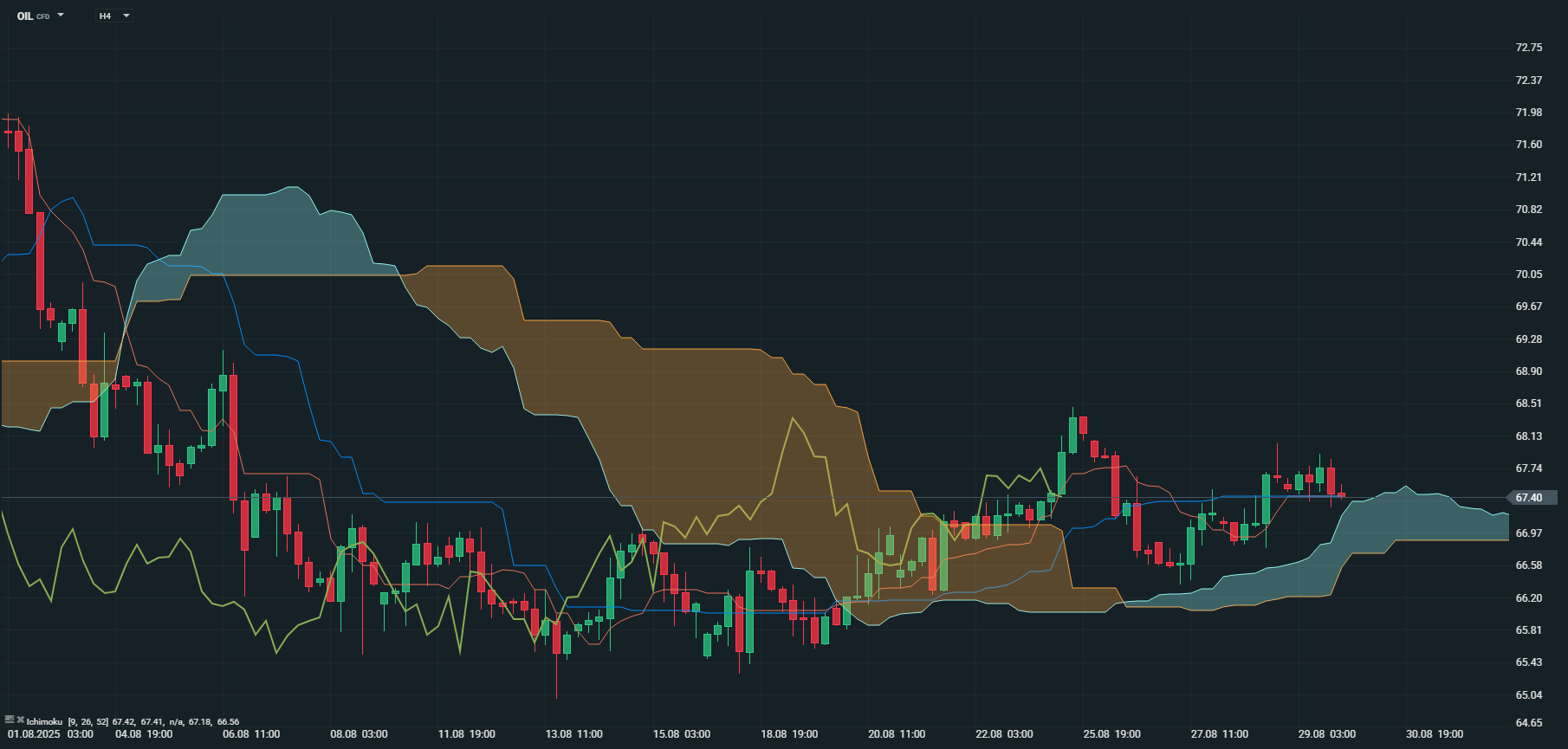

Durante o mês de Agosto, os preços do petróleo registaram uma trajectória globalmente negativa, ainda que sem movimentos abruptos. O Brent encerrou o mês em torno dos 67,50 dólares por barril, enquanto o WTI terminou em torno dos 64 dólares, depois de várias oscilações que marcaram o mês. A pressão sobre as cotações resultou sobretudo de um aumento das preocupações com a oferta, numa altura em que a procura global revelou sinais de abrandamento.

O principal factor a influenciar o mercado foi a decisão da OPEC+ de avançar, a partir de Setembro, com um aumento da produção, acelerando a retirada das restrições que vinham sustentando os preços desde o início do ano. Este sinal de maior disponibilidade de barris no mercado, conjugado com as revisões em baixa do crescimento da procura nos relatórios da Agência Internacional de Energia, contribuiu para consolidar a percepção de um mercado mais equilibrado, mas também mais vulnerável a pressões descendentes.

Na vertente da procura, os dados mais recentes mostraram uma evolução menos robusta do que o previsto em várias economias emergentes, com destaque para a China e a Índia, enquanto nos Estados Unidos a aproximação do final da época de maior consumo de combustíveis reforçou a expectativa de menor dinamismo. As descidas pontuais nas reservas norte-americanas chegaram a dar algum suporte, mas não se revelaram suficientes para inverter a tendência.

Ainda assim, a geopolítica voltou a desempenhar o seu papel de factor de suporte. Os ataques ucranianos a infra-estruturas energéticas russas e o ruído em torno de novas medidas sancionatórias mantiveram algum prémio de risco no mercado, evitando quedas mais expressivas, em particular na segunda metade do mês.

Agosto caracterizou-se por uma correção moderada nos preços do petróleo, num enquadramento em que a oferta deverá continuar a aumentar e a procura permanece menos dinâmica do que se antecipava. A leitura dos mercados aponta para um quarto trimestre desafiante, com potenciais pressões adicionais em baixa, ainda que os riscos geopolíticos possam introduzir episódios de volatilidade e travar quedas mais acentuadas.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

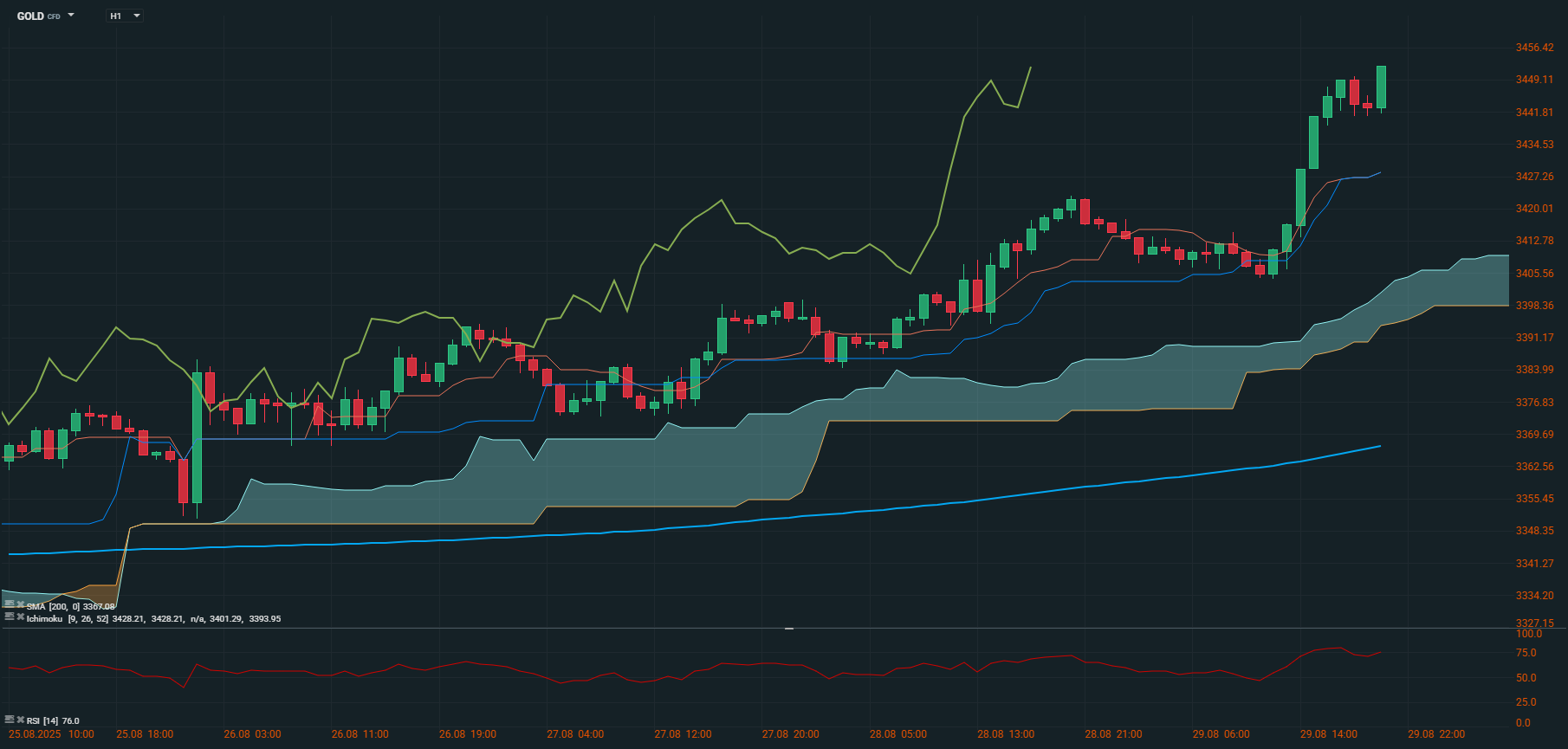

Ouro

O ouro negociou em Agosto de forma relativamente estável, mas em tendência ascendente, consolidando o estatuto de activo de refúgio num enquadramento de elevada incerteza. A onça terminou o mês em torno dos 3.450 dólares, acumulando uma valorização de 5,3%, depois de ter oscilado entre mínimos de 3.280 e máximos de 3.450 dólares.

O comportamento do metal precioso esteve em grande medida ligado à evolução das expectativas em torno da política monetária da Reserva Federal. O abrandamento de alguns indicadores de actividade nos Estados Unidos reforçou a convicção de que o ciclo de cortes de taxas poderá iniciar-se ainda este ano, retirando suporte ao dólar e proporcionando terreno favorável ao ouro. Ao mesmo tempo, a ligeira descida das yields das Treasuries contribuiu para aumentar a atractividade do metal, que não oferece rendimento, mas beneficia quando os retornos dos activos de dívida recuam.

A procura por segurança também ganhou algum destaque no final do mês, quando a escalada do conflito na Ucrânia e a instabilidade política em França voltaram a pesar no sentimento de mercado. Embora não tenha havido movimentos de fuga para a qualidade tão expressivos como noutros períodos recentes, a procura adicional ajudou a manter os preços do ouro próximos dos máximos do ano.

Do lado físico, a procura de países emergentes, com destaque para a China e a Índia, continuou a desempenhar um papel estabilizador, numa altura em que a inflação interna nestes mercados e a procura sazonal reforçam o apelo ao metal precioso.

Em resumo, Agosto foi um mês de ganhos para o ouro, sustentado por um enquadramento de expectativas monetárias mais acomodatícias e pela procura de refúgio em contexto de incerteza geopolítica. A evolução futura dependerá sobretudo da confirmação de cortes de taxas nos Estados Unidos e da intensidade dos riscos geopolíticos, factores que poderão manter o ouro num patamar elevado durante o último trimestre do ano.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5