Semana Revista

Adeus férias …

Os primeiros dias de Setembro mostraram a volta de um período de férias, com a volatilidade a aumentar, numa semana de importantes dados económicos nos Estados Unidos da América.

A semana começou de forma calma, com os mercados norte-americanos encerrados devido ao feriado do Dia do Trabalhador. Mas a tranquilidade durou pouco. Assim que os investidores regressaram em pleno, a pressão voltou em força, especialmente sobre os mercados obrigacionistas globais e terminou com mais uma “surpresa” nos números dos nonfarm payrolls.

Fed encostada à parede: más surpresas no emprego aceleram cortes de juros

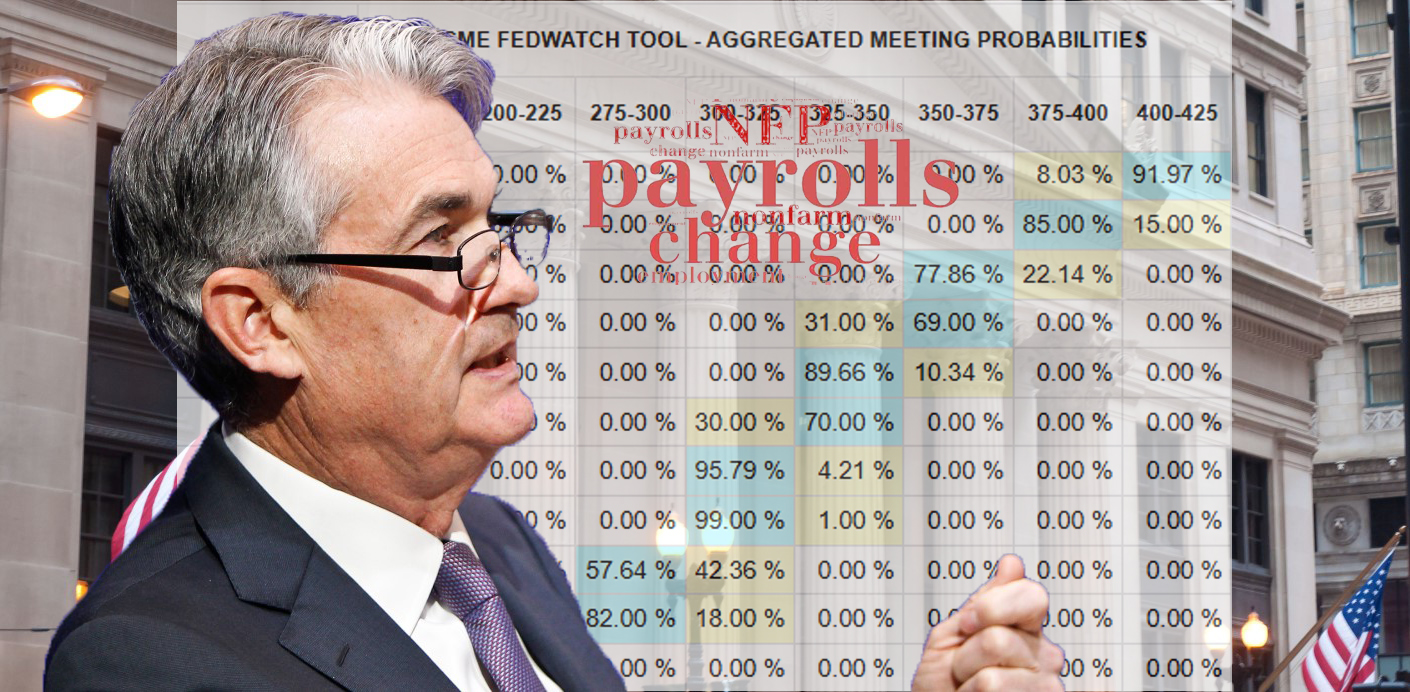

Até quinta-feira, o debate em torno da Reserva Federal parecia sobretudo académico: Ainda esta semana Bostic pedia um corte único, Waller defendia cortes mais agressivos e Musalem via a actual postura como adequada. Mas os números do mercado de trabalho norte-americano publicados esta sexta-feira mudaram o tom e a urgência da discussão.

A criação de emprego ficou bem abaixo do esperado, sinal de que a economia começa a acusar a pressão da guerra comercial e das tarifas. O relatório não deixa margem para interpretações: o mercado laboral, até aqui um pilar de resiliência, começa a mostrar sinais de fadiga. Para a Fed, que sempre insistiu que as decisões são “data dependent”, os dados funcionam como um empurrão inequívoco.

A reação dos mercados foi imediata. Segundo a FedWatch Tool da CME, as probabilidades de um corte de 25 pontos base já na reunião de Setembro são agora esmagadoras. Mais do que isso: os investidores antecipam três cortes até ao final do ano, num total de 75 pontos base. Ou seja, a divergência entre membros do FOMC que ainda defendiam prudência e os que pediam acção rápida começa a ser resolvida não pelo consenso interno, mas pelos próprios números.

O contraste com a Europa também se torna mais evidente. O BCE, como lembraram esta semana Lagarde, Schnabel ou Dolenc, continua confortável com taxas em pausa e inflação em convergência para 2%. Já a Fed, confrontada com um abrandamento mais visível do mercado de trabalho, vê-se forçada a agir.

Este momento pode marcar uma viragem. A questão já não é “se” a Fed vai cortar taxas, mas “quanto” e “com que rapidez”. A independência da instituição, que Lagarde alertou estar em risco, terá de se provar agora de outra forma: resistindo à tentação de atrasar decisões óbvias por razões políticas e mostrando que, em última análise, a política monetária dos Estados Unidos continua ancorada na leitura objectiva dos dados.

Yields em Alta Histórica: A Fragilidade dos Grandes Devedores em 2025

Logo no início da semana, os rendimentos da dívida pública de longo prazo subiram de forma generalizada. No Japão, os títulos a 20 anos atingiram níveis não vistos desde 1999 e os de 30 anos chegaram ao valor mais elevado desde a sua criação. Na Europa, os futuros da dívida alemã de maturidade mais longa caíram pela quinta sessão consecutiva, enquanto nos Estados Unidos as yields dos títulos a 30 anos atingiram os 5%. Os investidores estão a exigir maior compensação pelo risco de emprestar a governos cada vez mais endividados.

O Reino Unido é um dos casos que mais se destaca neste movimento. As yields das obrigações britânicas a 30 anos (gilts) subiram para os níveis mais altos desde 1998. Este aumento acentua a pressão sobre o governo de Keir Starmer, que enfrenta em Outubro a apresentação de um Orçamento de Outono particularmente delicado.

A ministra das Finanças, Rachel Reeves, está confrontada com um difícil equilíbrio: manter o compromisso de disciplina orçamental, cumprir as promessas de despesa e, ao mesmo tempo, não aumentar impostos. Algo terá de ceder — e os mercados receiam que seja a confiança na dívida britânica a sofrer primeiro.

A situação é agravada pelas movimentações políticas em Downing Street, com uma remodelação que poderá enfraquecer a posição de Rachel Reeves dentro do executivo. Para os investidores, este sinal acrescenta incerteza, numa altura em que a memória da crise do mini-orçamento de Liz Truss em 2022 continua bem presente.

No fundo, a mensagem dos mercados é simples: num contexto de taxas de juro mais altas e sem a compra maciça de dívida por parte dos bancos centrais, países com elevados défices orçamentais enfrentam custos de financiamento cada vez maiores. E, neste momento, o Reino Unido está entre os mais expostos.

E ainda as tarifas

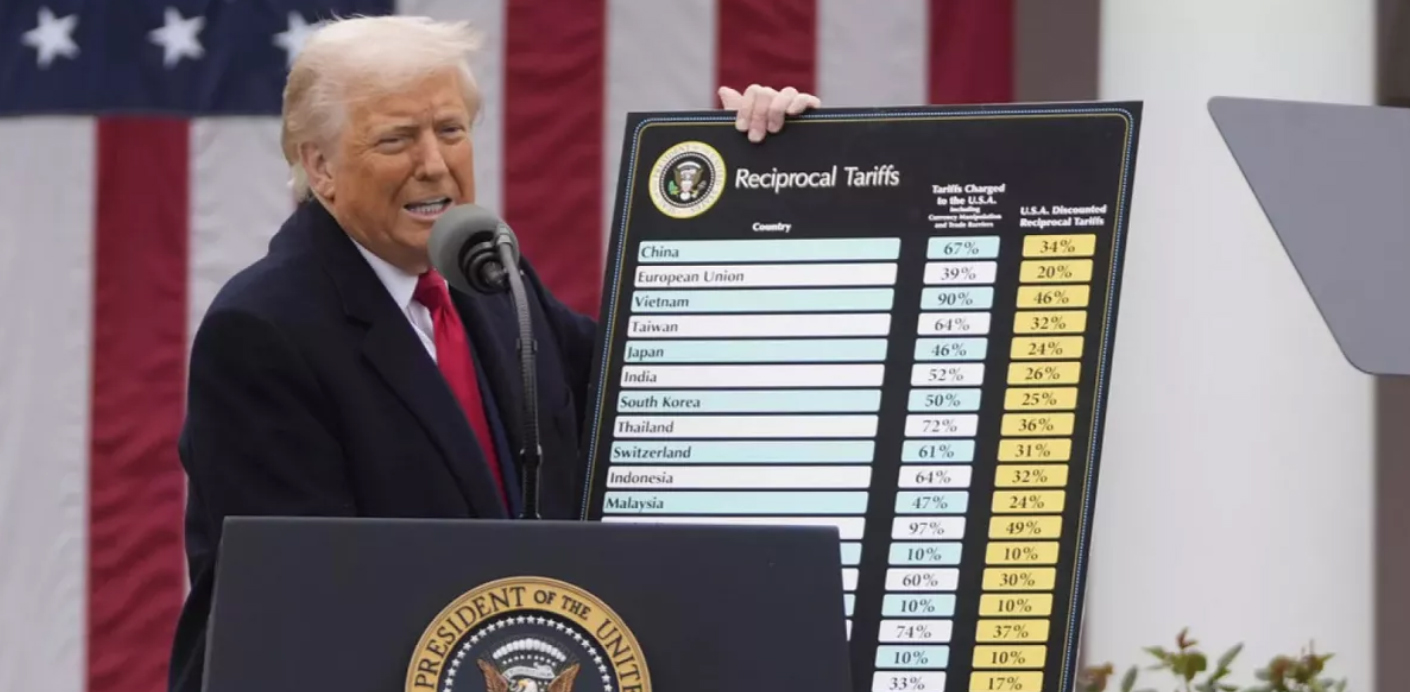

Donald Trump voltou a colocar o comércio internacional no centro da agenda. O presidente anunciou que vai impor, “muito em breve”, tarifas sobre as importações de semicondutores. A medida visa reforçar a produção interna num sector considerado estratégico para a segurança económica e tecnológica dos Estados Unidos. Ainda assim, foram prometidas excepções a empresas como a Apple, que se comprometeram a aumentar os seus investimentos no país.

Em paralelo, a Casa Branca procurou aliviar tensões com Tóquio. Trump assinou uma ordem executiva que reduz as tarifas aplicadas a automóveis e componentes japoneses de 27,5% para 15%. A medida representa um alívio importante para a economia exportadora do Japão, duramente penalizada pelos custos acrescidos.

Este duplo movimento mostra a natureza selectiva da política comercial norte-americana: por um lado, pressiona sectores estratégicos como os semicondutores; por outro, concede espaço a aliados-chave como o Japão, mitigando riscos de escalada. Para os mercados globais, o sinal é ambíguo: menos incerteza no sector automóvel, mas mais tensão num segmento crítico da tecnologia global.

A nova frente geopolítica no Oriente

O encontro da Organização de Cooperação de Xangai (SCO), aliado a uma grandiosa parada militar em Pequim, reforçou a percepção de um bloco cada vez mais coeso entre a China, a Rússia, a Índia e, de forma mais inesperada, a Coreia do Norte.

A SCO nasceu como um fórum de cooperação regional, mas nos últimos anos tem vindo a ganhar peso político e estratégico. A presença simultânea destes quatro países, em particular com demonstrações militares associadas, envia uma mensagem clara ao Ocidente: existe um eixo alternativo, disposto a afirmar-se no plano económico, energético e também de defesa.

A aproximação entre Moscovo e Pequim não é nova, mas a inclusão da Índia e da Coreia do Norte acrescenta novas dimensões. No caso indiano, a relação é marcada pela ambiguidade: Nova Deli mantém fortes laços com o Ocidente, mas continua a privilegiar autonomia estratégica e a cooperar em energia e segurança com parceiros regionais. Já a presença de Pyongyang, ainda que simbólica, confere ao encontro um tom mais desafiante, sublinhando a ideia de resistência conjunta às sanções e à pressão internacional.

Para o Ocidente, este alinhamento traduz-se num risco acrescido de fragmentação do sistema internacional. Economicamente, pode acelerar a procura de alternativas ao dólar em transações regionais. Politicamente, reforça a narrativa de que existe um mundo multipolar em que a influência dos EUA e da Europa já não é incontestada.

Em suma, a mensagem vinda de Pequim é clara: a Ásia central e oriental está a articular-se em torno de interesses comuns, e essa coordenação poderá moldar não só o equilíbrio de poder regional, mas também a forma como o Ocidente terá de gerir as suas alianças nos próximos anos.

Dados Económicos

Nos Estados Unidos tivemos uma semana mais curta, com o feriado do Dia do Trabalhador na segunda-feira, mas bastante bem preenchida de importantes dados económicos, com especial atenção para os nonfarm payrolls a fechar a semana.

O primeiro relatório desde que Donald Trump demitiu o principal responsável pelo Bureau of Labor Statistics, mostrou que a economia norte-americana, no mês de Agosto, aumentou em apenas 22 mil os postos de trabalho, ficando bem abaixo das estimativas do mercado que apontavam para cerca de 75 mil. O número do mês de Junho foi revisto em baixo de um crescimento de 14 mil empregos para uma redução de 13 mil, enquanto em Julho o número foi revisto em alta de 73 mil para 79 mil. O crescimento médio salarial manteve-se nos 0,3% e, como esperado, a taxa de desemprego subiu de 4,2% para 4,3%, com a taxa de participação a subir de 62,2% para 62,3%.

Antes, já os números anteriores tinham dado sinais de um arrefecimento do mercado de trabalho norte-americano. O número de vagas de emprego JOLTS caiu para o nível mais baixo dos últimos dez meses de 7,36 milhões do mês anterior, para 7,18 milhões, e os números privados do emprego, ADP, mostraram a criação de apenas 54 mil novos postos de trabalho, caindo dos 106 mil do mês anterior e ainda abaixo dos cerca de 70 mil esperados. Os habituais números semanais de novos pedidos de subsídio de desemprego aumentaram dos 229 mil da semana anterior para 237 mil, o número mais elevado das últimas onze semanas.

Os dados da actividade económica do ISM mostraram crescimento na actividade económica privada, com o índice manufactureiro a subir de 48,0 para 48,7, ficando ligeiramente abaixo dos 48,9 esperados, enquanto o índice de serviços subiu de 50,1 para 52,0, bem acima dos 50,5 esperados pelo mercado. Em ambos os casos, os subíndices do emprego mostraram ganhos marginais e mantiveram-se em torno dos mínimos de um ano.

Os números finais do PMI da S&P Global reviram em baixo as leituras preliminares, com o PMI manufactureiro a cair de 53,3 para 53,0 e o de serviços de 55,4 para 54,5.

Tivemos ainda os números da balança comercial do mês de Julho que, após o défice revisto em baixo do mês anterior de 59,1 mil milhões de dólares, mostrou um défice de 78,3 mil milhões de dólares.

Na Zona do Euro, as atenções continuaram voltadas para os dados da inflação. Depois dos números nacionais da semana passada terem saído em torno das expectativas, os números agregados da Zona Euro seguiram o mesmo caminho, com os preços em termos mensais a mostrarem uma subida de 0,2% em Agosto, com a inflação a subir de 2% para 2,1%, precisamente em linha com o esperado, enquanto a inflação subjacente se manteve nos 2,3%, acima dos 2,2% esperados pelos mercados.

A inflação à porta das fábricas recuou, mas menos do que o esperado. O índice de preços do produtor desacelerou do aumento de 0,8% em Junho, para 0,4% em Julho, um arrefecimento menor do que os 0,1% esperados.

Tivemos a divulgação da taxa de desemprego de Julho que caiu dos 6,3% revistos em alta do mês anterior, para 6,2%.

A revisão do PIB do segundo trimestre manteve o crescimento trimestral apresentado nos números preliminares de 0,1%, enquanto os dados finais dos PMI da G&P Global reviram o índice manufactureiro em alta (50,5 para 50,7) e o de serviços em baixa (50,7 para 50,7).

Tivemos ainda os números de Julho das vendas a retalho que mostraram uma queda mensal de 0,5%, bem maior do que a estimada de 0,2%, com o crescimento do mês anterior a ser revisto em alta de 0,3% para 0,6%.

Na Alemanha, as encomendas à indústria desiludiram os mercados ao mostrarem uma queda de 2,9%, contrariando previsões de uma recuperação de 0,4%, com a queda do mês anterior a ser revista em baixo de -1% para -0,2%.

Em França, a balança comercial de Julho apresentou um défice de 6,1 mil milhões de euros, ficando abaixo dos 7,3 mil milhões estimados e dos 7,2 mil milhões de euros do mês anterior, revistos em baixo.

Em Itália, os PMIs apresentaram uma leitura mista, com o sector manufactureiro a subir de 49,8 para 50,4, enquanto a actividade de serviços caiu de 52,3 para 51,5.

A taxa de desemprego de Julho caiu dos 6,2% de Junho, revistos em baixo, para 6%, bem abaixo dos 6,2% estimados, enquanto as vendas a retalho desaceleraram do crescimento mensal de Junho de 0,7% (revistos em alta) para estagnarem em Julho, contrariando estimativas que apontavam para um crescimento de 0,4%.

Em Espanha, o PMI industrial subiu de 51,9 para 54,3, superando as estimativas que apontavam para 52,1, enquanto o de serviços caiu mais do que o estimado, de 55,1 para 53,2 (face a 54,2 estimados).

No Reino Unido, as atenções voltaram-se para os dados das vendas a retalho que foram divulgadas no último dia da semana. Os números mostraram um crescimento mensal de 0,6%, acima dos 0,4% estimados, mas com a leitura do mês anterior a ser revista em baixo de 0,9% para 0,3%. Em termos homólogos, as vendas aceleraram do crescimento, revisto em baixo, do mês anterior de 0,9%, para 1,1%, ficando abaixo dos 1,3% esperados.

No mercado imobiliário, o índice de preço das casas da Nationwide mostrou uma queda de 0,1% nos preços, contra uma subida esperada de 0,1%, enquanto o índice Halifax mostrou um aumento mensal de 0,3%, desacelerando dos 0,4% do mês anterior, mas ficando acima dos 0,3% estimados.

No crédito à habitação, as aprovações de hipotecas mantiveram-se nos 65 mil contratos, ao passo que os empréstimos líquidos a particulares reduziram-se de 6,9 mil milhões de libras (número revisto em alta) para 6,1 mil milhões, acima dos 4,9 mil milhões de libras esperados.

Relativamente à actividade económica, os dados finais dos PMI da S&P Global mostraram uma revisão em baixo da leitura preliminar do sector manufactureiro e em alta do de serviços. O PMI da construção avançou de 44,3 para 45,2, em linha com as expectativas, sinalizando uma ligeira melhoria no sector.

No Canadá, o destaque da semana foi também para o mercado de trabalho divulgado no último dia, onde a queda de 66 mil empregos em Agosto, após uma contração de 41 mil em Julho, reforça a ideia de que a guerra comercial está a afectar o mercado de trabalho canadiano.

A queda de 65,5 mil postos de trabalho contrariou as estimativas do mercado que apontavam para um crescimento de 30 mil, onde os empregos em “part time” reduziram-se em cerca de 60 mil e a tempo inteiro cerca de 6 mil. A taxa de desemprego subiu de 6,9% para 7,1%, acima dos 7% estimados, com a taxa de participação a cair de 65,2% para 65,1.

O índice Ivey PMI surpreendeu os mercados ao mostrar uma queda de 55,8 para 50,1, face a estimativas de 53,0, enquanto o PMI manufactureiro da S&P Global superou as expectativas dos mercados ao subir de 46,1 para 48,3, bem acima dos 46,8 estimados.

A balança comercial de Julho mostrou um défice de 4,9 mil milhões de dólares canadianos, menor do que os 5,2 mil milhões estimados e após o de 6 mil milhões de dólares canadianos do mês anterior.

Na Suíça começamos por ter a divulgação dos números das vendas a retalho do mês de Julho que surpreenderam os mercados ao mostrarem uma desaceleração, em termos homólogos, de 3,9% para 0,7%, face a 3,6% esperados, com os números mensais a mostrarem uma contracção de 0,5%, após um crescimento (revisto em alta) de 1,9% no mês anterior, desiludindo os mercados que esperavam por um crescimento de 1%.

Já o PMI manufactureiro superou as estimativas do mercado ao subir de 48,8 para 49, face a uma queda estimada para 46,9.

O índice de preços do consumidor de Agosto voltou a mostrar uma contracção em termos mensais, com os preços a caírem 0,1%, com a inflação em termos anuais a manter-se nos 0,2%.

A taxa de desemprego manteve-se inalterada nos 2,9%.

Por fim, o índice de confiança do consumidor SECO mostrou uma queda maior do que a esperada no sentimento económico, caindo de -33 para -40, abaixo dos -37 estimados.

Na China , após os dados oficiais durante o fim de semana dos PMI oficiais, que se mostraram em linha com as estimativas do mercado, os dados privados recentemente renomeados “RatingDog” (antigo Caixin PMI), da S&P, surpreenderam os mercados ao saírem acima das estimativas. O PMI industrial saltou de 49,5 para 50,5, voltando para terreno de expansão e o PMI de serviços subiu de 52,6 para 53,0, surpreendendo os mercados que estimavam uma descida para 52,4.

No Japão, os números mostraram que os ganhos salariais aceleraram surpreendentemente de 3,1% em Junho, para 4,1% em Julho, a taxa mais elevada dos últimos sete meses, contrariando as estimativas que apontavam para uma desaceleração para 3%.

Já a despesa das famílias surpreenderam negativamente os mercados ao acelerarem muito modestamente de 1,3% para 1,4%, face a uma subida esperada de 2,2%.

Na Austrália as atenções da semana estiveram na divulgação dos números do crescimento económico do segundo trimestre. O PIB mostrou um crescimento trimestral de 0,6%, acima dos 0,5% esperados pelo mercado e acelerando o crescimento de 0,3% do trimestre anterior. Em termos anuais o PIB cresceu 1,8%, ficando acima dos 1,4% do trimestre anterior.

A balança comercial de bens referente a Julho apresentou um excedente de 7,3 mil milhões de dólares australianos, superando largamente os 4,9 mil milhões de dólares australianos previstos pelo mercado e os cerca de 5,4 mil milhões registados no mês anterior.

Tivemos ainda os números das licenças de construção que caíram 8,2%, bem mais do que a queda prevista de 4,8%, após o aumento de 12,2% do mês anterior.

Também os lucros operacionais das empresas apanharam os mercados de surpresa, ao mostrarem uma queda de 2,4% no segundo trimestre, contrariando as estimativas de um crescimento de 1%, com a queda de 0,5% divulgada no trimestre anterior a ser revista em alta para -1%.

Mercados accionistas

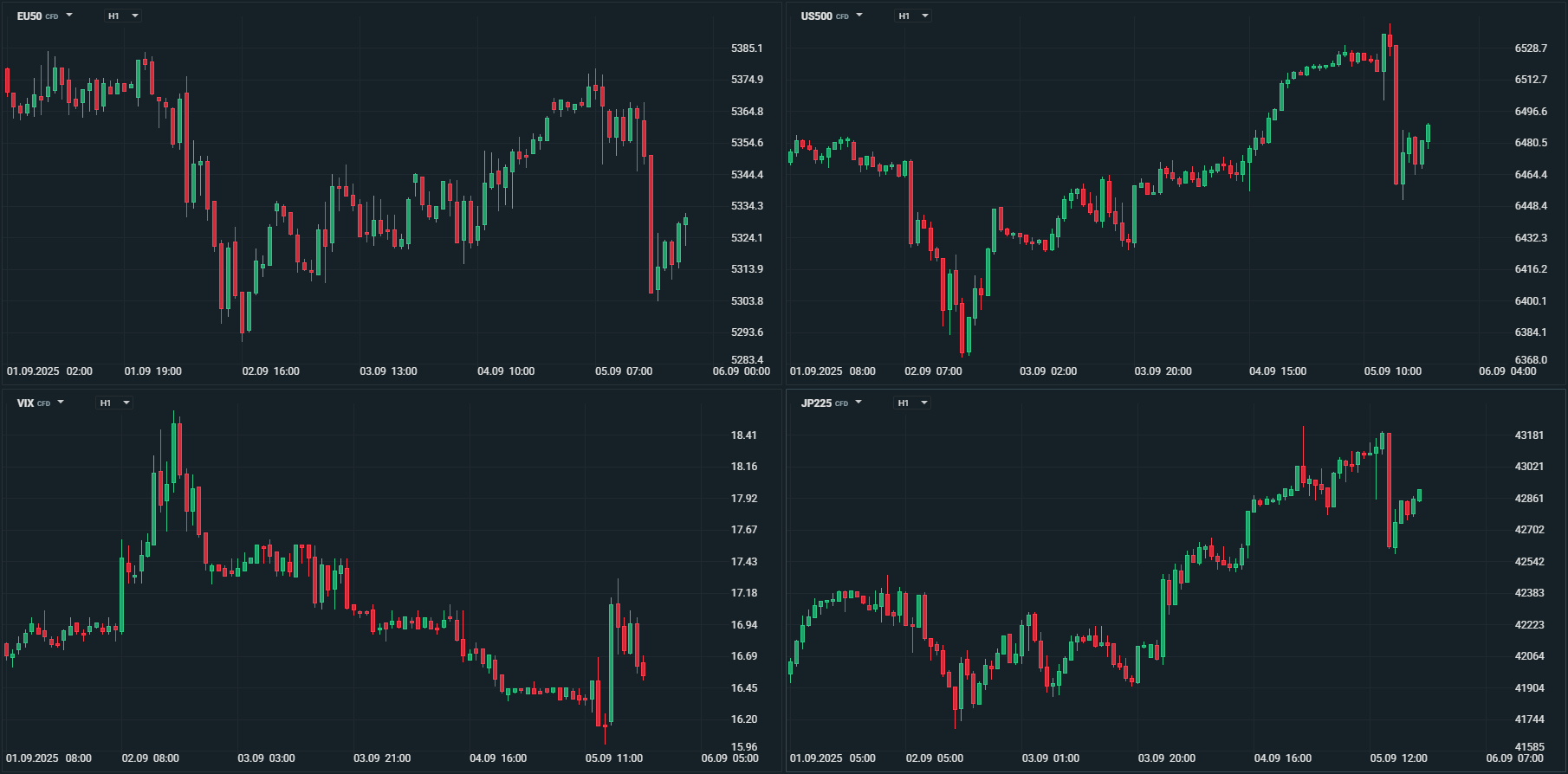

Mercados accionistas hesitantes na primeira semana de Setembro

Setembro é, historicamente, um mês desafiante para os mercados accionistas e a primeira semana do mês parece confirmar essa tendência. As principais praças mundiais encerraram entre ganhos e perdas, num contexto de maior expectativa de cortes de taxas de juro, mas também de receios quanto à resiliência da economia global.

Ásia

No Japão, a redução das tarifas norte-americanas sobre automóveis e componentes de 27,5% para 15% apoiou um desempenho positivo, com o Nikkei a subir 0,70% e o Topix 0,98% na semana. Pelo contrário, na China, rumores sobre novas medidas regulatórias para travar excessos no mercado accionista pesaram sobre os índices: o CSI300 recuou 0,81% e o Shanghai Composite 1,18%. O Hang Seng, de Hong Kong, destacou-se com uma valorização de 1,36%. Já na Austrália, o ASX 200 perdeu 1,14%, enquanto o Kospi, na Coreia do Sul, avançou 0,60%. A Índia manteve-se em terreno positivo, com o Nifty 50 a ganhar 1,29% e o Sensex 1,13%.

Europa

No Velho Continente, o escalar do conflito na Ucrânia, a instabilidade política em França e as incertezas em torno das tarifas internacionais pressionaram o sentimento de mercado. O Euro Stoxx 600 caiu 0,17% e o Euro Stoxx 50 recuou 0,57%. Entre os principais mercados, o DAX alemão perdeu 1,30% e o CAC 40 francês desvalorizou 0,38%. O FTSE 100 britânico avançou marginalmente 0,23%, enquanto em Portugal o PSI 20 registou uma queda de 0,72%.

Estados Unidos

Nos EUA, a revisão em baixa das expectativas de resiliência económica contrastou com o aumento das apostas em cortes de taxas da Fed. Em Wall Street, a valorização das tecnológicas voltou a ser tema central: o Nasdaq subiu 1,14% e o S&P 500 avançou 0,33%, ambos em terreno positivo, apesar de alguma pressão após tocarem novos máximos históricos na sexta-feira. Já o Dow Jones terminou a semana em queda, recuando 0,32%.

Em resumo

A primeira semana de Setembro deixou patente a hesitação dos investidores: entre o apoio da política monetária mais acomodatícia e os receios quanto ao crescimento económico global, os mercados accionistas caminham em terreno incerto, fiel ao histórico de um mês tradicionalmente difícil.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Mercado cambial

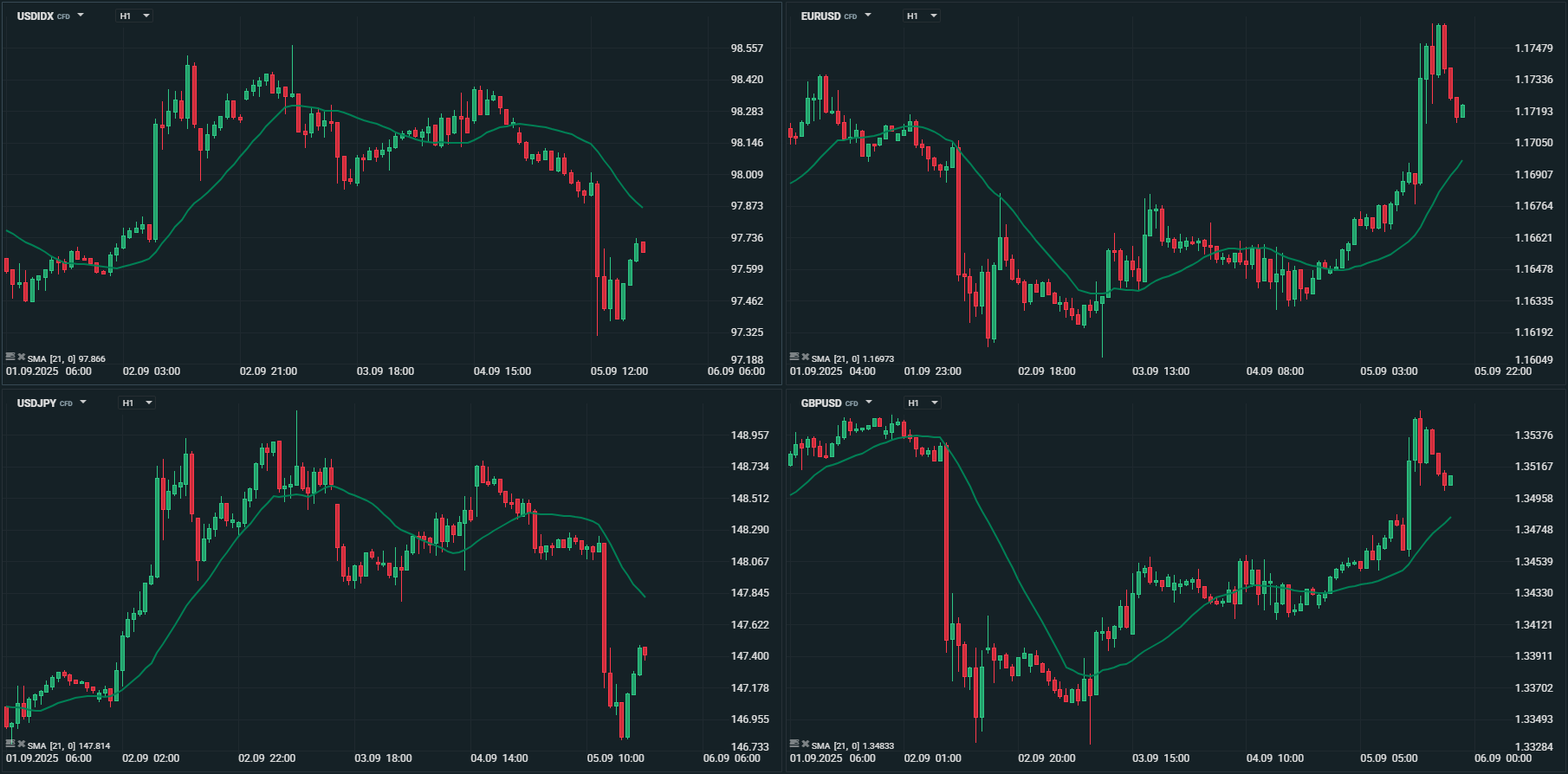

O dólar perde fôlego na primeira semana de Setembro

O mês de Setembro começou com maior volatilidade no mercado cambial, num ambiente marcado pelos fracos números do mercado de trabalho nos Estados Unidos, que reforçaram a expectativa de cortes de taxas pela Reserva Federal já este mês. O dólar, que começou a semana em alta, acabou perdendo terreno. O índice DXY terminou a negociar a 97,75, depois de ter iniciado a semana a 97,85 e recuando de um máximo de 98,65.

O euro recuperou ligeiramente, suportado pela divergência de políticas monetárias do BCE e da Fed e ao mesmo tempo com os ganhos contidos pelas preocupações em torno de uma possível crise governativa em França. O par EUR/USD terminou a semana acima de 1,1700 após a ter iniciado ligeiramente abaixo desse nível, tendo negociado entre um mínimo de 1,1608 e um máximo de 1,1760.

A libra esterlina mostrou esta semana maior fragilidade, pressionada pela subida das yields britânicas a 30 anos e pela instabilidade política em Londres. Ainda assim o GBP/USD manteve-se em torno de 1,3500 (fruto das perdas do dólar), tendo recuperado de um mínimo de 1,3333. Já face ao euro registou algumas perdas, terminando a semana a 0,8675, após ter começado a 0,8665, tendo negociado entre um mínimo de 0,8638 e um máximo de 0,8715.

O iene japonês começou a semana em perdas à medida que as yields japonesas de longo prazo subiram para máximos de vários anos, colocando pressão sobre o iene. O USD/JPY, que chegou a atingir um máximo acima de 149,00, recuou e terminou a 147,43, após ter começado a semana a 147,03. O EUR/JPY começou a semana a negociar em mínimos a 171,95, para a fechar a 172,74, recuando de um máximo de 173,42.

Já o franco suíço foi uma das divisas que mais ganhou esta semana, continuando a usufruir do seu papel de moeda de refúgio. O USD/CHF após ter iniciado a semana a negociar a 0,7993 e atingido um máximo de 0,8072, terminou a semana a negociar a 0,7980. O EUR/CHF terminou perto do nível de abertura, em torno de 0,9350, recuando de um máximo atingido na semana a 0,9396.

Dentro do G10, a divisa que mais se destacou pela positiva durante esta semana foi a coroa sueca, que avançou face ao dólar 0,8% e face ao euro 0,5%, enquanto o dólar canadiano se destacou pela negativa, caindo 0,9% face ao euro e 0,6% face ao dólar.

Nas moedas emergentes, a lira turca voltou a desvalorizar, pressionada por incertezas políticas e persistentes desequilíbrios externos, levando o USD/TRY e o EUR/TRY para novos máximos históricos.

Em síntese, a primeira semana de Setembro trouxe um dólar mais frágil, em linha com a crescente convicção dos mercados de que a Fed cortará taxas já este mês e que poderá somar três cortes até final do ano. Os fluxos de procura por refúgio beneficiaram o franco suíço, enquanto moedas mais vulneráveis, como a libra, permaneceram sob pressão.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Commodities

Petróleo

Petróleo em queda: OPEP+ pondera aumentar produção

A primeira semana de Setembro foi marcada por nova pressão em baixa sobre os preços do petróleo, com os investidores a anteciparem potenciais mudanças na política de produção da OPEP+. O Brent caiu abaixo dos 66 dólares por barril, enquanto o WTI terminou a semana nos 62 dólares, com o primeiro a perder esta semana 3,7% e o segundo 3,2%.

Os receios de excesso de oferta intensificaram-se depois de notícias de que a Arábia Saudita está a pressionar o grupo para considerar um aumento de produção já este ano, antecipando a reposição programada para o final de 2026. O objectivo de Riade é recuperar quota de mercado global, mesmo que isso implique compensar preços mais baixos com volumes acrescidos.

A decisão, no entanto, está longe de ser consensual. Vários membros da OPEP+ continuam a preferir uma estratégia de contenção da produção, de forma a sustentar os preços em patamares mais elevados. A reunião de domingo, em formato de videoconferência, poderá trazer novidades, mas não é claro se um acordo será alcançado já ou se a discussão se prolongará nos próximos meses.

A pressão negativa foi também reforçada por factores adicionais: o aumento dos inventários em Cushing, nos Estados Unidos, e dados macroeconómicos mais fracos que alimentam receios sobre a procura futura. Até o Goldman Sachs veio agravar o sentimento de mercado ao projectar que o crude poderá recuar para a faixa dos 50 dólares.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Ouro

Ouro renova máximos históricos com Fed sob pressão

Na primeira semana de Setembro, o ouro voltou a destacar-se como activo de refúgio, atingindo os 3.600 dólares por onça pela primeira vez. O movimento foi impulsionado pelo enfraquecimento do dólar e pela descida das yields da dívida norte-americana após a divulgação de dados do mercado de trabalho muito abaixo das expectativas, que reforçaram a convicção de cortes de taxas por parte da Reserva Federal já este mês.

O metal precioso beneficiou também da incerteza global em torno das tarifas comerciais dos Estados Unidos e da fragilidade visível nos mercados obrigacionistas de longo prazo, factores que levaram os investidores a procurar segurança e diversificação.

O ouro reafirma-se como um dos principais beneficiários da actual conjuntura: dólar mais fraco, taxas de juro em queda e procura de segurança. Se a Fed avançar com três cortes de taxas até ao final do ano, como o mercado já antecipa, poderemos continuar a ver a renovação de máximos históricos.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5