A semana que começa

BCE e inflação

A atenção dos mercados estará centrada na reunião do BCE, que deverá confirmar a actual orientação da política monetária na Zona Euro, e a divulgação da inflação nos EUA, determinante para as perspectivas em torno da Fed.

O ciclo das reuniões de política monetária regressa após a pausa do verão, com o Banco Central Europeu a inaugurar a agenda esta semana numa decisão que se antevê relativamente consensual. Já nos Estados Unidos, onde a Reserva Federal reúne na semana seguinte, a divulgação dos dados da inflação surge como a última peça relevante do puzzle, depois de dois meses consecutivos de fraqueza no mercado de trabalho e de uma inflação que continua distante da meta definida pela autoridade monetária.

BCE: Setembro traz estabilidade… mas também dilemas futuros

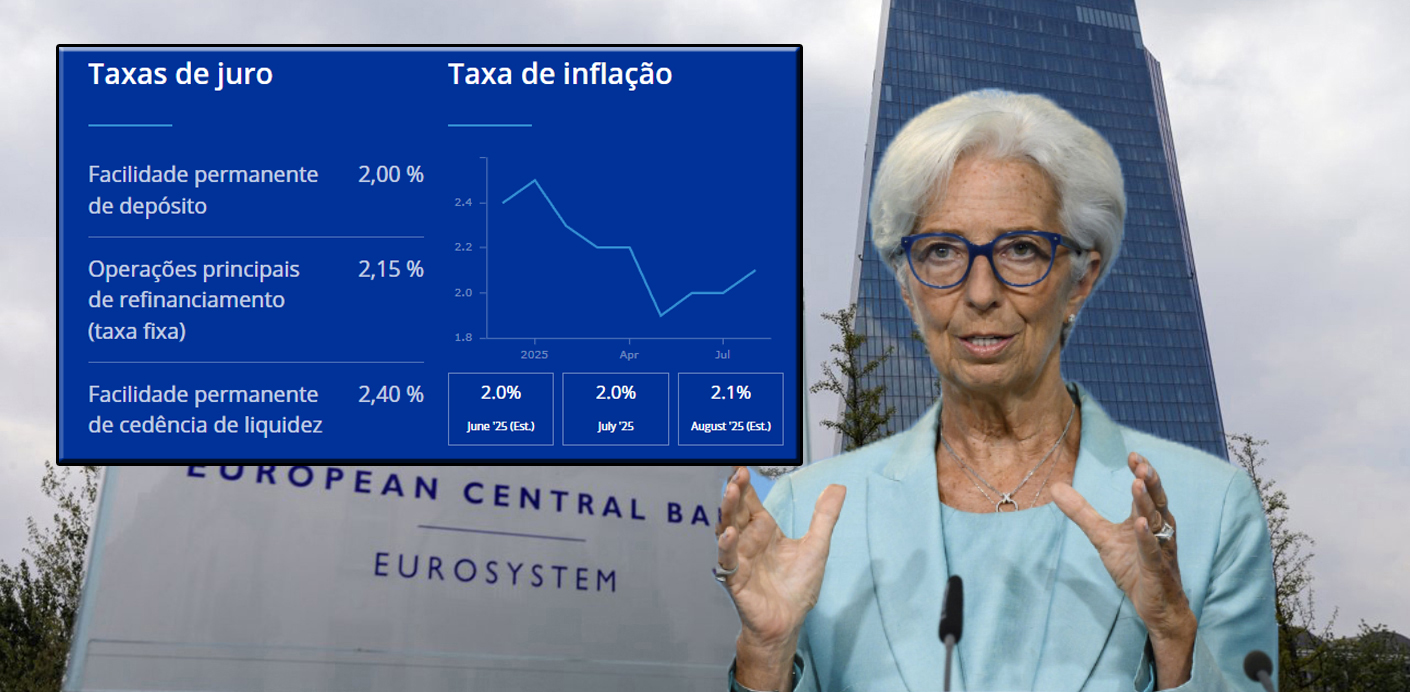

A reunião do Banco Central Europeu (BCE) de 11 de Setembro de 2025 surge num momento em que a economia da Zona Euro mostra sinais de resiliência inesperada. Os índices PMI voltaram a subir acima da marca dos 50 pontos, sinalizando expansão no sector industrial pela primeira vez em três anos, enquanto a taxa de desemprego continua a descer e a inflação se manteve, durante três meses consecutivos, em linha com o objectivo de 2%.

À partida, todos estes factores justificam a manutenção da taxa de depósito em 2,00%, em linha com o consenso de mercado. Também os responsáveis do BCE – de Lagarde a Villeroy, passando por Nagel e Kazaks – têm transmitido uma mensagem clara de confiança na actual orientação da política monetária.

Ainda assim, o quadro não é totalmente isento de riscos. O novo acordo comercial entre a União Europeia e os Estados Unidos, embora possa trazer dificuldades para alguns sectores exportadores, também reduz riscos em relação ao cenário traçado pelo BCE em Junho, reforçando a percepção de que a trajectória de crescimento está, para já, em terreno mais sólido.

Mas, se no curto prazo o cenário parece controlado, as novas projecções do staff do BCE irão merecer atenção redobrada. Espera-se que revelem um crescimento e uma inflação mais elevados para 2025, fruto de surpresas positivas recentes, mas com ajustes marginais para 2026 e 2027. O simples facto de não haver revisões profundas já poderá ser interpretado como um sinal de confiança acrescida na estratégia actual.

O dilema surge quando se olha para o médio prazo: os mercados já antecipam cortes moderados de juros no próximo ano e no início de 2026. Contudo, Lagarde não terá grande incentivo para orientar as expectativas nesta fase. A recuperação do consumo continua frágil, limitada por uma confiança ainda débil, e vários governadores – como Olli Rehn e Gediminas Simkus – têm sublinhado que um corte em Dezembro não está fora da mesa, sendo mesmo considerado como cenário base por alguns.

Em suma, a reunião de Setembro deverá ser marcada pela estabilidade e pelo reforço da confiança na estratégia do BCE. No entanto, permanece uma tensão latente: se por um lado os dados recentes validam a manutenção da política atual, por outro lado o risco de abrandamento económico mantém vivo o debate sobre cortes futuros. Lagarde, previsivelmente, tentará equilibrar esta narrativa, procurando uma reação limitada nos mercados, mas deixando a porta entreaberta para ajustes caso o ciclo económico volte a surpreender pela negativa.

Bayrou enfrenta voto decisivo em França

Na frente política, a semana começa com as atenções voltadas para França, onde François Bayrou, o terceiro primeiro-ministro em apenas um ano, enfrenta esta segunda-feira um voto de confiança decisivo. Em causa está o seu plano de consolidação orçamental, que prevê cortes de cerca de 44 mil milhões de euros, através da eliminação de dois feriados públicos, do congelamento das prestações sociais e das tabelas fiscais.

O objectivo é reduzir o défice público de 5,8% do PIB em 2024 para menos de 3% até 2029, mas a forte oposição, tanto da esquerda como da direita, coloca em dúvida a sua aprovação. O risco de rejeição é elevado e poderá levar à saída de Bayrou, aumentando a percepção de instabilidade política.

Para os mercados, esta incerteza traduz-se no alargamento do spread entre a dívida francesa e a alemã, sinal de que a confiança na sustentabilidade orçamental de França continua pressionada. Esse clima político poderá ainda refletir-se nos mercados accionistas europeus, ao reforçar a volatilidade, e no euro, que permanece sensível a sinais de maior fragmentação política no bloco.

Conflito transatlântico sobre tecnologia: Google, UE e a reação de Trump

A União Europeia voltou a colocar-se no centro das atenções no final da semana passada, ao divulgar a aplicação de uma nova multa à Google, no âmbito das suas políticas de regulação do sector tecnológico. A decisão reforça a imagem de Bruxelas como uma autoridade vigilante, disposta a sancionar empresas que considere abusarem do seu poder de mercado ou que não cumpram as normas europeias de concorrência.

A reacção norte-americana não se fez esperar. No final da sexta-feira, Donald Trump reagiu com veemência, ameaçando retaliações contra a União Europeia. Para o ex-presidente, estas medidas representam uma injustiça contra empresas tecnológicas dos Estados Unidos, acusando Bruxelas de tratar de forma desigual os gigantes americanos em comparação com empresas europeias. A mensagem transmite não apenas indignação política, mas também o risco de um aumento de tensões comerciais transatlânticas.

O episódio evidencia a complexidade do actual ambiente regulatório internacional. De um lado, a União Europeia procura proteger os consumidores e assegurar concorrência justa, impondo regras cada vez mais exigentes a gigantes tecnológicos como Google, Amazon ou Apple. Do outro, a postura norte-americana destaca a percepção de que estas medidas podem transformar-se em barreiras comerciais indirectas, afectando investimentos e planos estratégicos das empresas no mercado europeu.

A situação ilustra um dilema crescente: a necessidade de regulação em mercados estratégicos versus o risco de escalada de tensões transatlânticas. Os próximos meses serão cruciais para perceber se Bruxelas manterá uma postura firme e se Washington responderá com medidas concretas, ou se o episódio ficará circunscrito a declarações de retórica política.

Dados Económicos

Estados Unidos da América

É a última semana antes da reunião da Reserva Federal, com os derradeiros números que poderão dar mais alguma luz sobre a sua política económica, não só para a reunião da próxima semana, mas também para as seguintes.

O indicador que maior atenção irá despertar será o da inflação. O índice de preços do consumidor, segundo as previsões, deverá mostrar um aumento mensal dos preços em Agosto de 0,3%, acelerando dos 0,2% do mês anterior. A inflação anual deverá subir de 2,7% para 2,9%, com a inflação subjacente a manter-se inalterada nos 3,1%.

O mercado seguirá também de perto a divulgação do índice de preços no produtor, onde as estimativas apontam para uma desaceleração do crescimento de 0,9% no mês de Julho, para 0,3% em Agosto.

Os dados da Universidade de Michigan irão ser também observados de perto. O mercado estima que o índice de confiança do consumidor deva manter-se em torno do nível do mês anterior, nos 58,2, com as expectativas de inflação para o próximo ano a caírem de 4,8% para 4,6% e dos próximos cinco anos a manterem-se nos 3,5%.

Teremos também os habituais números semanais de novos pedidos de subsídio de desemprego, que após o aumento da semana passada para 237 mil, as estimativas apontam para que voltem a abrandar para os 234 mil.

Iremos ter ainda números do crédito ao consumo do mês de Julho, onde as previsões apontam para um aumento dos 7,4 mil milhões de dólares no mês anterior, para 10,4 mil milhões, e ainda o índice de pequenas e médias empresas NFIB, onde as estimativas apontam para uma subida marginal de 100,3 para 100,4.

Zona Euro

Relativamente a indicadores económicos iremos ter uma semana bastante mais tranquila na Zona Euro, onde o destaque vai para o índice de confiança do investidor Sentix, onde as estimativas do mercado apontam para uma pequena recuperação, para os -2,2, após a queda do mês anterior para -3,7.

Esta semana iremos ter dados nacionais da produção industrial. Na Alemanha o mercado espera ver uma recuperação de 1,1%, após a queda de -1,9% do mês anterior. Já em França, após o aumento de 3,8% no mês de Junho, as estimativas apontam para uma queda de 1,3%. Em Itália deverá subir 0,3%, acelerando dos 0,2% do mês anterior.

Na Alemanha teremos ainda os números da balança comercial de Julho que, segundo as previsões, deverá apresentar um excedente de 15,5 mil milhões de euros, após o de 14,9 mil milhões no mês anterior.

Teremos ainda os dados finais da inflação em França e Alemanha, onde não se esperam alterações às leituras preliminares.

Reino Unido

A semana começa com a divulgação do BRC Retail Sales Monitor (que mede a evolução das vendas a retalho, comparando com o mesmo mês do ano anterior) onde as estimativas apontam para um crescimento de 2,0%, acelerando dos 1,8% do mês anterior.

Segue-se o RICS House Price Balance que, segundo as estimativas, deverá mostrar um abrandamento na queda dos preços imobiliários, passando de -13% no mês anterior, para -11%.

No último dia da semana teremos os dados do PIB de Julho, onde as previsões apontam para uma estagnação, após o crescimento de 0,4% em Junho. A produção de construção deverá mostrar uma redução de 0,2%, após um crescimento anterior de 0,3%, e a produção industrial uma estagnação, desacelerando do crescimento do mês anterior de 0,7%. Os números da balança comercial de Julho deverão mostrar um défice de 21,6 mil milhões de libras, ligeiramente abaixo do défice anterior de 22,2 mil milhões.

Canadá

Iremos ter uma semana bastante tranquila, onde destacamos a divulgação dos números das licenças de construção do mês de Julho, onde as previsões apontam para um crescimento de 3,7%, após a queda de 9% registada em Junho.

China

Por aqui será uma semana com vários pontos de interesse que vão desde os números da balança comercial até aos dos preços, com os dados comerciais de Agosto a poderem mostrar uma desaceleração tanto nas exportações como nas importações e os dos preços uma deflação.

A balança comercial de Agosto deverá mostrar um excedente de 99,2 mil milhões de dólares, acima dos 98,2 mil milhões do mês de Julho, com as exportações a desacelerarem de 7,2% para 5% e as importações de 4,1% para 3%.

O índice de preços do consumidor deverá mostrar um aumento mensal nos preços de 0,3%, desacelerando dos 0,4% no mês anterior, com a inflação anual a mostrar uma deflação de 0,2%, caindo de 0% no mês anterior.

O índice de preços do produtor deverá mostrar um abrandamento na deflação mostrada no mês anterior de 3,6%, para os 2,9% em Agosto.

Os mercados esperam ainda ter os números dos novos empréstimos, que caíram em 50 mil milhões de yuans no mês anterior e se espera um aumento de 750 mil milhões este mês.

Japão

Os números finais do PIB do segundo trimestre deverão confirmar que a economia nipónica cresceu 0,3% em termos trimestrais.

Os números da conta-corrente deverão mostrar um aumento do excedente de 2,4 triliões de ienes em Junho para 2,6 triliões em Julho.

O índice de confiança do consumidor dos observadores económicos deverá mostrar uma pequena subida de 45,2 para 45,6.

Iremos ter os números preliminares das encomendas de ferramentas mecânicas, que deverão manter o mesmo ritmo de crescimento de 3,6%.

O índice Reuters Tankan deverá mostrar uma ligeira aceleração de 9 para 10.

A inflação à porta das fábricas deverá continuar a subir, com o índice de preços do produtor a subir de 2,6% para 2,7%.

Nova Zelândia

As vendas manufactureiras do segundo trimestre deverão mostrar uma desaceleração de 10% do mês anterior, para 4,5%, e o índice PMI manufactureiro BusinessNZ, segundo as estimativas, deverá recuar de 52,8 para 51,5.

Austrália

Iremos ter uma semana bastante tranquila, com o índice de confiança do consumidor Westpac que, segundo as estimativas, deverá subir de 98,5 para 99,4 e o índice de confiança empresarial NAB que deverá subir de 7 para 8.