Semana Revista

Paz e instabilidade

Um cessar-fogo em Gaza, França e Japão em instabilidade política, Estados Unidos com uma semana em shutdown e novas tensões comerciais entre a China e os EUA levaram mercados accionistas a recuar e o ouro para novos máximos.

A esperança regressou ao Médio Oriente, especialmente a Gaza, depois de Israel e o Hamas assinarem a primeira fase do plano de paz promovido pelo Presidente Donald Trump. O acordo prevê um cessar-fogo, já em vigor, e o início urgente do processo de libertação de reféns. As forças israelitas reposicionaram-se segundo as novas linhas de destacamento, retirando-se gradualmente para permitir tanto o regresso dos reféns como o início da entrega de ajuda humanitária, com centenas de camiões a entrarem em Gaza nos próximos dias.

No âmbito do acordo, o Hamas comprometeu-se a libertar os 48 reféns ainda em Gaza, começando nas primeiras 72 horas com a entrega dos 20 que se presume estarem vivos. A organização já admitiu dificuldades em localizar os corpos dos reféns mortos, numa questão que poderá provocar atrasos adicionais. O acordo contemplou ainda a troca de prisioneiros: 2.000 palestinianos detidos por Israel, incluindo 250 condenados a penas de prisão perpétua, serão libertados em troca dos cidadãos israelitas. Para monitorizar este processo e garantir o cumprimento do cessar-fogo, uma força multinacional liderada pelos Estados Unidos será mobilizada no terreno.

No Japão, Sanae Takaichi garantiu a liderança do Partido Liberal Democrata, posicionando-se para se tornar a primeira mulher primeira-ministra do país. No entanto, a sua vitória é ensombrada pelas dificuldades políticas internas, com o chefe do Komeito, parceiro de coligação há 26 anos, a anunciar a sua saída do executivo devido à falta de resposta às questões de governação e aos escândalos financeiros. Sem esta aliança, o PLD terá de negociar apoios com outros partidos, aumentando o grau de incerteza na formação do novo governo e na viabilidade da liderança de Takaichi nos próximos meses.

A demissão inesperada do primeiro-ministro francês Sébastien Lecornu, apenas algumas semanas após a sua nomeação, tornou-se mais um capítulo numa crise política profunda que agrava a instabilidade em França. Lecornu tinha acabado de anunciar um novo governo que, longe de representar uma ruptura, foi praticamente uma cópia do executivo anterior sob François Bayrou, provocando rejeição não só dos partidos da oposição, essenciais para a sobrevivência do governo minoritário, mas também dentro da própria maioria. A fragilidade do parlamento, dividido e disfuncional, impediu Lecornu de encontrar uma porta para avançar com a consolidação orçamental necessária num país onde a dívida pública persiste em níveis preocupantes, apresentando a sua demissão.

Emmanuel Macron, pediu a Lecornu que tentasse de novo uma plataforma de entendimento no Parlamento. Após negociações intensas, ficou bem visível que uma maioria clara não existe, e que o futuro do orçamento dependerá de concessões e de uma plataforma de estabilidade que, apesar de ter o apoio de cerca de 210 deputados, ainda necessita capturar votos da oposição.

Numa tentativa de evitar o colapso total, Macron reconduziu Lecornu como primeiro-ministro, numa jogada que alguns interpretam como um apelo à continuidade e estabilidade institucional. Lecornu, por seu turno, reconheceu erros na composição do executivo, admitiu a complexidade do cenário e apelou a um esforço de convergência entre deputados para aprovar o orçamento antes do final do ano, apesar do piso político extremamente volátil e da forte resistência à controversa reforma das pensões que prevê aumentar a idade mínima de reforma para 64 anos.

Nos Estados Unidos, persiste o bloqueio político que mantém o governo parcialmente encerrado. Milhares de funcionários continuam sem salário, e os mercados operam na ausência de indicadores económicos fundamentais, acentuando os receios sobre os impactos do shutdown na recuperação e dinâmica económica norte-americana.

Esta conjugação de eventos confirma um cenário de forte volatilidade política que continua a condicionar os mercados globais e a reforçar tendências defensivas como ouro e dólar, ao mesmo tempo que penaliza activos europeus e moedas vulneráveis.

China e Estados Unidos voltam a subir o tom da rivalidade tecnológica e comercial

As tensões entre a China e os Estados Unidos voltaram a intensificar-se, num momento em que ambos os países endurecem posições à medida que se aproxima o fim da trégua comercial. Pequim anunciou uma nova ronda de restrições à exportação de terras raras — um grupo de minerais essenciais para a produção de semicondutores, equipamentos de defesa, automóveis eléctricos e tecnologias de ponta — ampliando o controlo a 12 dos 17 elementos e introduzindo novas regras para a utilização de tecnologia chinesa no estrangeiro.

Entre as medidas agora implementadas, destacam-se o reforço do escrutínio sobre utilizadores do sector dos semicondutores e a inclusão de dezenas de equipamentos de refinação na lista de bens sujeitos a licenciamento. Além disso, produtores estrangeiros que utilizem matérias-primas ou tecnologia chinesa terão de cumprir as exigências regulatórias de Pequim, mesmo que nenhuma empresa chinesa participe directamente na transacção. As licenças destinadas a empresas de defesa estrangeiras serão negadas, e qualquer pedido relacionado com chips de última geração será analisado caso a caso.

A decisão surge num claro movimento estratégico da China, procurando reforçar o seu poder de negociação nas cadeias globais de tecnologia e pressionar uma maior separação entre os polos industriais chineses e norte-americanos. Trata-se também de um sinal de que Pequim está disposta a usar o controlo das terras raras — um recurso em que detém posição dominante — como instrumento geopolítico num contexto de crescente rivalidade tecnológica.

Do lado norte-americano, a resposta não tardou. O presidente Donald Trump ameaçou um aumento massivo das tarifas sobre as importações chinesas e descartou um encontro previamente planeado com o presidente Xi Jinping, que deveria ocorrer à margem da reunião da APEC, na Coreia do Sul. Trump acusou Pequim de tentar “manter a economia global refém” através das novas restrições e prometeu uma “resposta financeira à altura”, sublinhando que os Estados Unidos dispõem de alternativas aos elementos controlados pela China.

Concretizou a ameaça, ao anunciar no final do último dia da semana, anunciando um imposto de 100% sobre todos os produtos oriundos da China, para além de qualquer tarifa que já estejam a pagar, assim como colocará sob controlo “todo e qualquer software crítico”.

Esta nova ronda de medidas evidencia que o confronto entre Washington e Pequim ultrapassa já a esfera comercial, assumindo contornos estruturais de rivalidade tecnológica e estratégica. As terras raras — outrora um tema técnico e pouco mediático — tornaram-se agora uma peça central no tabuleiro geopolítico, simbolizando a luta pelo controlo das matérias-primas e da inovação que definem a economia do futuro.

Num mundo cada vez mais fragmentado, a disputa sino-americana ganha nova força, deixando claro que a chamada “guerra tecnológica” está longe de terminar — e que o equilíbrio global poderá ser profundamente moldado por ela nos próximos anos.

Minutas da Reserva Federal de Setembro revelaram divisão e cautela na política monetária

A divulgação das minutas da última reunião da Reserva Federal dos Estados Unidos veio confirmar um ambiente de grande divisão entre os membros do banco central relativamente ao rumo e intensidade da política monetária para o restante do ano. A maior parte dos participantes concorda que será apropriado aliviar a política restritiva, aludindo a novos cortes graduais nas taxas de juro, mas as divergências quanto ao ritmo e ao timing dessas medidas permanecem evidentes.

O documento revela que, ao analisar o panorama económico, os membros identificaram um aumento dos riscos negativos para o mercado de emprego enquanto mantêm a percepção de que os riscos inflacionistas continuam presentes, ainda que de forma menos acentuada para alguns intervenientes. Vários membros sublinharam que o progresso na redução da inflação, para o objectivo de 2%, estagnou, mesmo excluindo os efeitos das tarifas comerciais. Essa constatação ajuda a explicar porque apenas um número reduzido de participantes apoiava a manutenção das taxas inalteradas em Setembro.

A maioria dos governadores mostrou alinhamento com a avaliação do presidente Jerome Powell, que aponta uma necessidade de reforçar o apoio à economia para prevenir uma deterioração excessiva do mercado laboral. Contudo, apesar de a política monetária se manter acima do nível neutro, a amplitude das opiniões sobre quando e quanto cortar as taxas foi grande, sendo difícil extrair uma orientação clara da documentação oficial.

A expectativa dos mercados posiciona-se, neste momento, em cerca de duas reduções de 25 pontos-base para as próximas reuniões em Outubro e Dezembro.

Estas minutas reafirmam a necessidade da Reserva Federal de navegar de forma prudente na transição para uma política monetária menos restritiva, equilibrando o controlo da inflação com a preservação do mercado laboral.

Minutas do BCE revelam cautela e prudência face à incerteza económica

As minutas da reunião de Setembro do Banco Central Europeu confirmaram a decisão unânime de manter as taxas de juro inalteradas, numa posição de prudência face à elevada incerteza económica que ainda domina a zona euro. A estabilidade das taxas reflectiu a avaliação de que o nível actual é suficiente para gerir choques macroeconómicos, equilibrando riscos inflacionistas de ambos os lados.

O BCE destacou uma resiliência surpreendente da economia europeia, impulsionada sobretudo pelo desempenho excepcional de Espanha, enquanto outros países, especialmente os mais dependentes do mercado de trabalho, registam sinais claros de abrandamento.

A instituição permanece preocupada com a preparação da Europa para um eventual “momento global do euro”, ilustrada pela ausência de reformas estruturais significativas — apenas 11% das recomendações do relatório Draghi foram implementadas, o que suscita dúvidas sobre a capacidade da Zona Euro em responder eficazmente a choques externos.

Quanto à inflação, a maioria dos membros tende a ver os riscos para a inflação como mais moderados ou mesmo para baixo, embora uma minoria ainda alerte para possíveis pressões inflacionistas persistentes, relacionadas com factores como comércio global e tensões geopolíticas.

Numa visão consolidada, o BCE considera que a manutenção das taxas de juro no patamar actual é a resposta mais adequada num contexto em que os riscos são dispersos e a evolução económica permanece incerta. Assim, decide seguir uma abordagem dependente dos dados, avaliando reunião a reunião a necessidade de ajustar a política monetária, sem comprometer antecipadamente qualquer trajectória específica para as taxas.

O banco reviu ligeiramente em alta as projeções para o crescimento económico em 2025, para 1,2%, um sinal positivo da resiliência da zona euro, ainda que espere um abrandamento moderado para 2026, com a taxa a ser revista para 1,0%. Em termos inflacionistas, mantém-se a perspectiva de estabilização próxima do objectivo de 2% a médio prazo, com projecções estáveis para os próximos anos.

Dados Económicos

Nos Estados Unidos, a paralisação do governo manteve-se e os dados estatísticos oficiais continuaram adiados, com os mercados a remeterem-se, uma vez mais, para os poucos indicadores das entidades privadas.

Começamos por ter o índice de optimismo económico RCM/TIPP, que caiu inesperadamente de 48,7 para 48,3, contra estimativas que apontavam para uma subida para 49,3.

A Reserva Federal divulgou os números do crédito ao consumo que caíram de 18,1 mil milhões de dólares para 400 milhões, bem mais do que a queda esperada para 12,9 mil milhões de dólares.

A semana terminou com a divulgação dos dados da Universidade de Michigan. O índice de confiança do consumidor recuou muito ligeiramente de 55,1 para 55, em linha com as estimativas do mercado. As expectativas de inflação de curto prazo baixaram ligeiramente de 4,7% para 4,6%, enquanto as de mais longo prazo, a 5 anos, se mantiveram nos 3,7%, ficando ambas acima das estimativas.

Na Zona do Euro foi também uma semana bastante tranquila, sem indicadores económicos de primeira linha.

A semana começou com a divulgação do índice de confiança do investidor Sentix que superou as expectativas do mercado ao subir de -9,2 para -5,4, acima dos -7,7 previstos. Mais tarde, as vendas a retalho mostraram um aumento de 0,1%, bem em linha com as previsões, recuperando parcialmente uma queda revista em baixo de 0,4% no mês anterior.

Na Alemanha, as encomendas às fábricas em Agosto caíram inesperadamente 0,8%, face a uma recuperação parcial esperada de 1,6% da queda revista em baixo do mês anterior de 2,7%, tal como a produção industrial, que afundou 4,3%, bem mais do que a queda esperada de 1%, após o aumento de 1,3% do mês anterior. Por outro lado, a balança comercial mostrou um excedente de 17,2 mil milhões de euros, bem acima dos 16,1 mil milhões de euros estimados e com os números do mês anterior a serem revistos em alta, de 14,7 mil milhões para 16,3 mil milhões de euros.

Já em França, a balança comercial mostrou um défice de 5,5 mil milhões de euros, acima dos 5,2 mil milhões de euros previstos.

Em Itália, os números da produção industrial de Agosto mostraram uma queda inesperada de 2,4%, contrariando as previsões de um crescimento de 0,2%, após o aumento de 0,4% em Julho.

No Reino Unido foi também uma semana quase vazia de indicadores económicos.

O PMI da construção mostrou uma subida de 45,5 para 46,2, praticamente em linha com as estimativas do mercado, e o índice de preço de imóveis do Halifax caiu inesperadamente 0,3%, anulando o crescimento de 0,3% do mês anterior e contrariando as expectativas do mercado que esperava ver um crescimento de 0,3%.

No Canadá foi semana de dados do emprego, que saíram acima do esperado pelos mercados.

A taxa de desemprego manteve-se estável nos 7,1%, mesmo com a taxa de participação a subir de 65,1% para 65,2%, em linha com as previsões. O número de novos postos de trabalho cresceu em 60,4 mil, bem acima dos 5.000 previstos, com um aumento de 106,1 mil empregos a tempo inteiro e uma redução de 45,6 mil empregos a tempo parcial.

Anteriormente, tivemos a divulgação dos números da balança comercial de Agosto, que mostraram um défice de 6,3 mil milhões de dólares canadianos, bem mais do que os 3,5 mil milhões de dólares canadianos previstos, após um défice revisto em baixo no mês anterior para 3,8 mil milhões, enquanto o índice Ivey PMI registou uma subida de 50,1 para 59,8, superando as estimativas dos mercados que apontavam para um ligeiro crescimento para 51.

Na Suíça as atenções começaram por ir para os dados do emprego, com a taxa de desemprego a surpreender os mercados ao subir de 2,9% para 3,0%, e terminaram com o índice de confiança do consumidor SECO, que subiu de -40 para -37, em linha com o esperado pelo mercado.

No Japão, as atenções foram para a divulgação dos dados salariais que surpreenderam pela negativa, com um aumento homólogo de apenas 1,5%, face a 2,8% esperados e após um aumento revisto em baixo no mês anterior de 4,1% para 3,4%. A queda mais acentuada dos últimos três meses.

A semana começou com a divulgação dos números da despesa das famílias que aumentou 2,3%, bem mais do que os 1,4% do mês anterior e do que o previsto pelo mercado.

Os números da conta-corrente saíram em linha com o estimado, mostrando um excedente de 2,46 triliões de ienes, acima dos 1,88 triliões do mês anterior.

Também o índice de confiança dos observadores económicos, saiu em linha com as estimativas, subindo de 46,7 para 47,1.

Tivemos também os números preliminares das encomendas de ferramentas mecânicas que superaram as estimativas de um crescimento de 8,5% para 9,9%, com os números do mês anterior a serem revistos em alta, de um crescimento de 8,1% para 8,5%.

Por fim, a inflação à porta das fábricas em Agosto manteve-se nos 2,7%, ficando acima das previsões que apontavam para uma desaceleração para 2,5% em Setembro.

Na Nova Zelândia, foi mais uma semana bem ligeira de indicadores económicos, onde o índice de confiança empresarial NZIER do terceiro trimestre mostrou uma queda de 22 para 18, ligeiramente abaixo dos 19 estimados, enquanto o índice manufactureiro Business NZ manteve-se nos 49,9 abaixo dos estimados 50,9.

Na Austrália tivemos também uma semana bem tranquila de dados económicos, que começou com a divulgação do índice de confiança do consumidor Westpac que caiu 3,5%, contrariando estimativas de uma subida de 3,2, recuando 3,5%, após a queda de 3,1% no mês passado.

Tivemos também o índice de anúncio de empregos ANZ, que caiu 3,3%, uma queda superior à de 0,4% estimada, com os números do mês anterior a serem revistos em baixo, mostrando uma queda de 0,3%.

As expectativas de inflação do consumidor aceleraram de 4,7% para 4,8%, contrariando as previsões que apontavam para um abrandamento para 4,5%.

Bancos Centrais

O Reserve Bank of New Zealand surpreendeu os mercados ao reduzir a taxa directora em 50 pontos base, para 2,5%, numa decisão que ultrapassou as previsões da maioria dos analistas, que esperavam um corte mais moderado de 25 pontos base. A instituição sinalizou ainda abertura para novos cortes, caso as condições económicas o justifiquem, reforçando uma orientação claramente acomodatícia.

Segundo o comunicado, a inflação anual mantém-se próxima do limite superior da meta de 1% a 3% definida pelo comité de política monetária, mas o banco central antecipa um regresso gradual ao valor médio de 2% durante a primeira metade de 2026. A autoridade monetária reconhece que a economia atravessou um período de fraqueza a meio de 2025, influenciado por restrições internas na oferta de bens e serviços e pela incerteza em torno da política económica global.

Apesar de a inflação ainda se situar em níveis relativamente elevados, o RBNZ entende que a existência de capacidade excedentária prolongada e os riscos em baixa para a actividade e para a inflação a médio prazo justificam uma acção mais decisiva. A instituição procura, assim, apoiar a retoma do consumo privado, que começa a dar sinais de recuperação beneficiando das taxas mais baixas, enquanto os preços das matérias-primas continuam a sustentar o sector primário.

Mercados accionistas

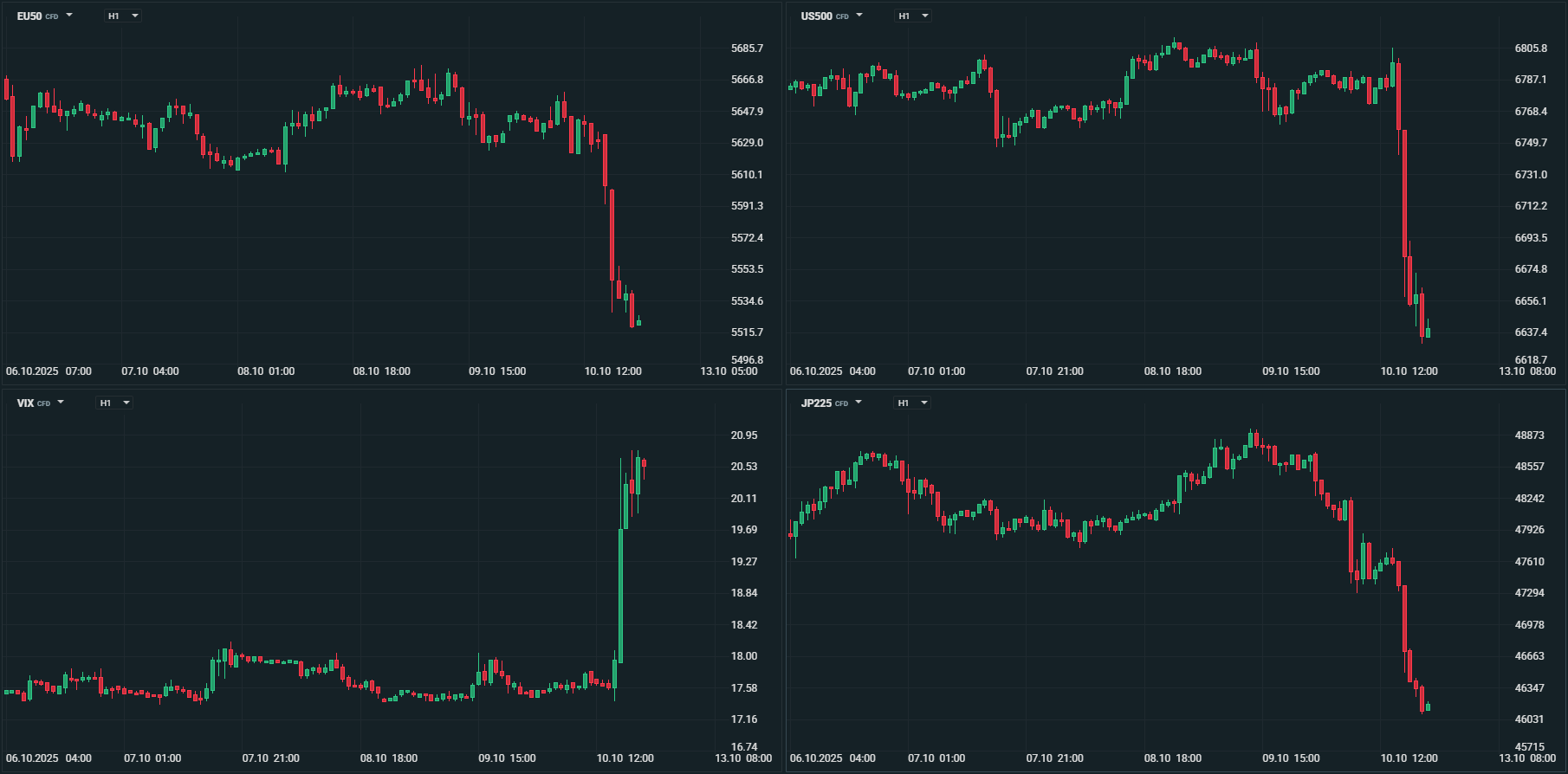

As incertezas políticas no Japão e em França levaram os mercados accionistas a negociar entre ganhos e perdas.

Enquanto no Japão, a possibilidade de voltar uma política “Abenomics” com a eleição de Sanae Takaichi, seguidora da política do antigo primeiro-ministro Shinzo Abe, levou as acções no Japão para novos máximos históricos. Em França, a demissão de Lecornu levou a pressões sobre as acções na Europa.

Nos Estados Unidos, o governo parcialmente paralisado não trouxe um impacto relevante aos mercados que se foi mantendo a negociar em torno dos recentes níveis.

Mas no final da semana, restrições por parte da China à exportação de terras raras, levou a uma resposta mais dura por parte de Donald Trump que ameaçou a China com a imposição de tarifas massivas sobre as suas exportações para os Estados Unidos.

O impacto foi imediato nos mercados financeiros. Com a Ásia já em fim de semana mas os mercados europeus e norte-americanos a negociar, os principais índices caíram de imediato, reflectindo a preocupação dos investidores com uma nova escalada na guerra comercial.

Na Ásia, os principais índices, com excepção da China, terminaram maioritariamente em ganhos.

No Japão, um iene mais fraco e com as expectativas de subida de taxas de juro por parte do Banco do Japão a recuarem, impulsionou o índice Nikkei para um expressivo ganho de 5,07% e um novo fecho semanal em máximos históricos. Tal como aconteceu com o Topix, embora com um ganho mais modesto de 2,19%.

Na Austrália, o índice ASX 200 recuou esta semana 0,32%, enquanto o Kospi, da Coreia do Sul, ganhou 1,73%, numa semana em que esteve fora em feriado.

A China, com um semana curta de apenas dois dias, terminou maioritariamente em perdas, com o índice CSI300 a recuar 0,51%, enquanto o Shanghai Composite avançou 0,37%. Já o Hang Seng fechou a semana a cair 3,13%.

Na Europa foi uma semana de perdas generalizadas.

O índice Euro Stoxx 600 caiu 1,10% e o Euro Stoxx 50 2,20%.

Na Alemanha, o índice DAX foi o que teve um desempenho melhor, recuando 0,46%, enquanto o CAC 40, de França, foi o que registou o pior, caindo 2,02%.

No Reino Unido, o índice FTSE 100 recuou 0,67%.

Nos Estados Unidos, a semana acabou em perdas acentuadas, onde o índice Dow Jones perdeu 2,73%, o S&P 500 2,43% e o Nasdaq 2,53%.

O índice do medo, VIX, terminou a semana a disparar cerca de 30%, subida registada no último dia com o agravar das tensões sino-americanas, com o índice a saltar até um máximo acima de 22 e terminar em torno de 21,5, níveis que não se verificavam desde o primeiro dia de Agosto aquando da imposição de tarifas por parte de Donald Trump.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Mercado cambial

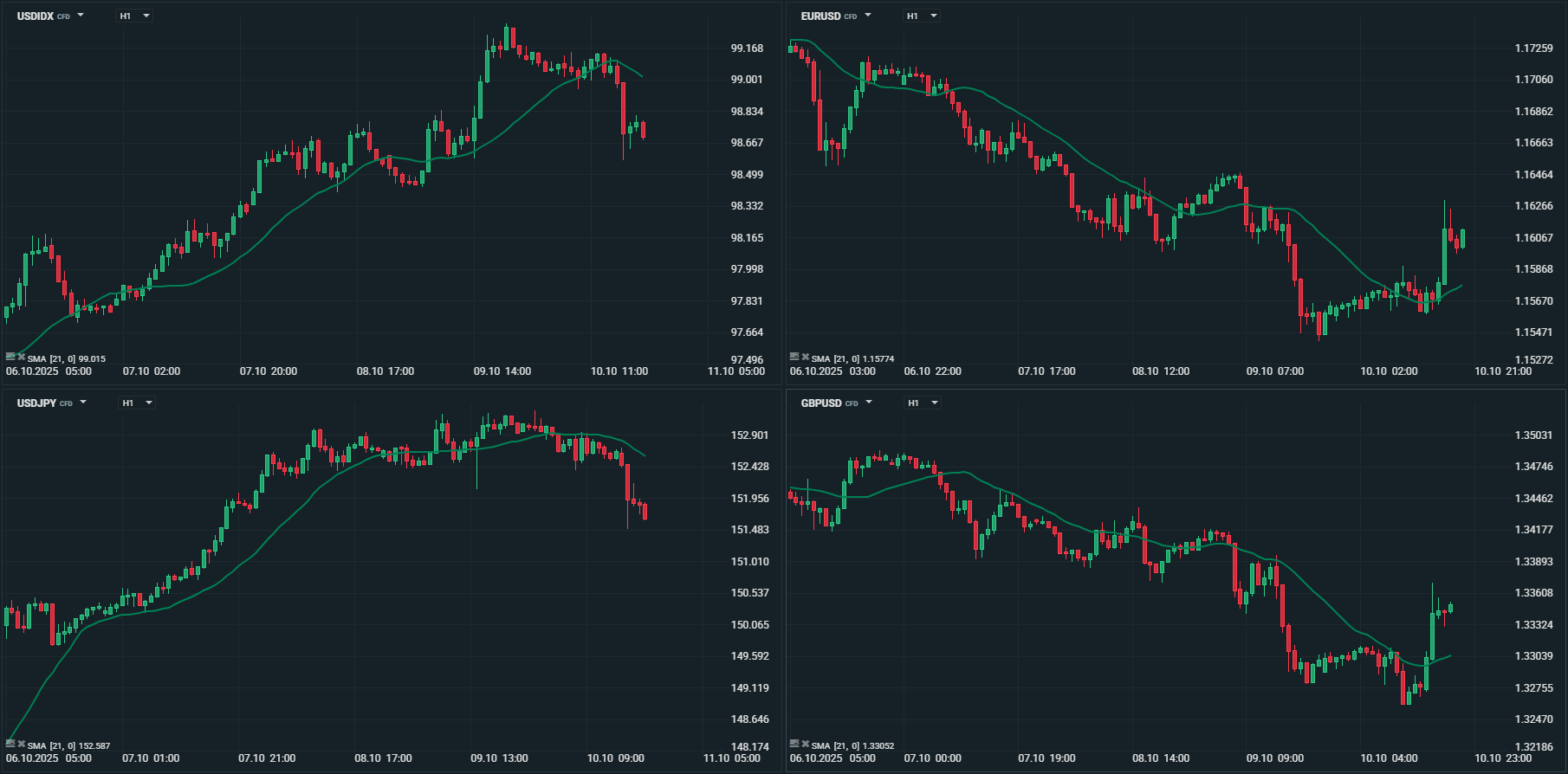

Dólar recupera terreno numa semana marcada pela incerteza global.

O mercado cambial encerrou a semana com um dólar em recuperação, num contexto de procura por segurança e de instabilidade política generalizada. A prolongada paralisação do governo norte-americano, a incerteza em torno da política monetária da Reserva Federal e as tensões geopolíticas no Médio Oriente e na Ásia voltaram a dominar o sentimento dos investidores.

Apesar do impasse político em Washington e da ausência de dados económicos oficiais, consequência direta do shutdown, o dólar beneficiou do seu papel tradicional de refúgio, apoiado por fluxos defensivos num momento em que o risco volta a subir noutros mercados.

O índice DXY terminou a semana a 98,70 após a ter iniciado a 97,80, tendo chegado a negociar acima de 99,00, o que não acontecia desde o primeiro dia de Agosto.

Na Europa, o euro voltou a ceder, pressionado por indicadores económicos fracos e pelas divisões políticas em França. O EUR/USD regressou abaixo de 1,1600, tendo feito um mínimo a 1,1542, antes de terminar a semana recuperando para 1,1621.

A libra esterlina esta semana, registou perdas face ao dólar, tendo negociado abaixo de 1,3300 (1,3262), pela primeira vez desde o início do mês de Agosto, enquanto face ao euro terminou a semana em ganhos ligeiros, com o EUR/GBP a negociar a 0,8700, depois de ter chegado a negociar a 0,8656.

Se o dólar foi a moeda que mais ganhou esta semana, já o iene japonês foi a que mais perdeu. A eleição de Sanae Takaichi como líder do partido do governo levou os mercados a recuarem das expectativas de subida de taxas de juro por parte do Banco do Japão, medida anteriormente criticada por Takaichi, não seja ela seguidora da política de expansão monetária e fiscal, preconizada anteriormente por Shinzo Abe.

Face ao euro, o iene teve a maior perda semanal (1,47%) desde Março deste ano e face ao dólar (2,5%) a pior desde Setembro do ano passado.

O USD/JPY abriu a semana em “gap” de 147,50 para 149,40, e atingiu um máximo de 153,28, o que não acontecia desde Fevereiro. O EUR/JPY atingiu um novo máximo histórico a 177,94.

Entre as “commodity currencies” , o dólar australiano e o neozelandês registaram perdas significativas, caindo cerca de 2% face ao dólar e 1% face ao euro.

No caso da Nova Zelândia, o corte inesperado de 50 pontos base por parte do seu banco central na taxa directora (o dobro do que o mercado maioritariamente previa) provocou uma desvalorização acentuada do kiwi, que atingiu mínimos de seis meses.

Um sentimento latente de “risk off”, em conjunto com a valorização do dólar, trouxe pressão para as moedas de mercados emergentes. Esta semana, pela negativa, o destaque vai para o real brasileiro que perdeu face ao dólar cerca de 3,1% e face ao euro 2,4%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Commodities

Petróleo

Petróleo em queda com alívio das tensões no Médio Oriente

O preço do petróleo ainda começou a semana a recuperar, após o anúncio de um aumento menor do que o esperado pelo mercado da produção por parte da OPEP+, mas terminou em queda com os preços a caírem no último dia da semana cerca de 4%, para os níveis mais baixos desde o início do mês de Maio. O movimento reflectiu uma conjugação de factores, desde o abrandamento das tensões no Médio Oriente até às preocupações crescentes de uma escalada na guerra comercial entre as duas maiores economias do Mundo.

O avanço diplomático em Gaza, onde Israel aprovou um quadro para a libertação de reféns em troca de prisioneiros, foi recebido como um passo significativo rumo a um acordo de paz. A região, responsável por cerca de um terço da produção mundial de crude, permanece um dos principais focos de risco para os mercados energéticos, pelo que qualquer sinal de estabilização tende a aliviar os prémios de risco incorporados nos preços.

As expectativas de um aumento na produção mundial também contribuíram para a pressão descendente sobre os preços. A OPEP+ decidiu elevar as suas quotas de produção com o objectivo de recuperar quota de mercado, enquanto países fora do cartel, como os Estados Unidos e o Brasil, continuam a expandir a sua capacidade extractiva. A perspectiva de um excedente de oferta nos próximos meses continua, assim, a dominar o sentimento dos investidores.

Do lado geopolítico, as tensões comerciais entre Washington e Pequim voltaram a emergir após o presidente Donald Trump ameaçar um “aumento massivo” das tarifas sobre produtos chineses, reacendendo receios de uma nova fase da guerra comercial. Apesar disso, algumas medidas pontuais impediram uma queda ainda mais acentuada: as sanções norte-americanas sobre um terminal de importação e uma refinaria privada chinesa envolvida no comércio de petróleo iraniano ofereceram algum suporte aos preços, embora de forma temporária.

O barril de Brent terminou a semana a negociar a 62,60 dólares, uma queda de 2,80%, enquanto o WTI caiu 3,25%, tendo terminado a semana a negociar a 58,80 dólares.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Ouro

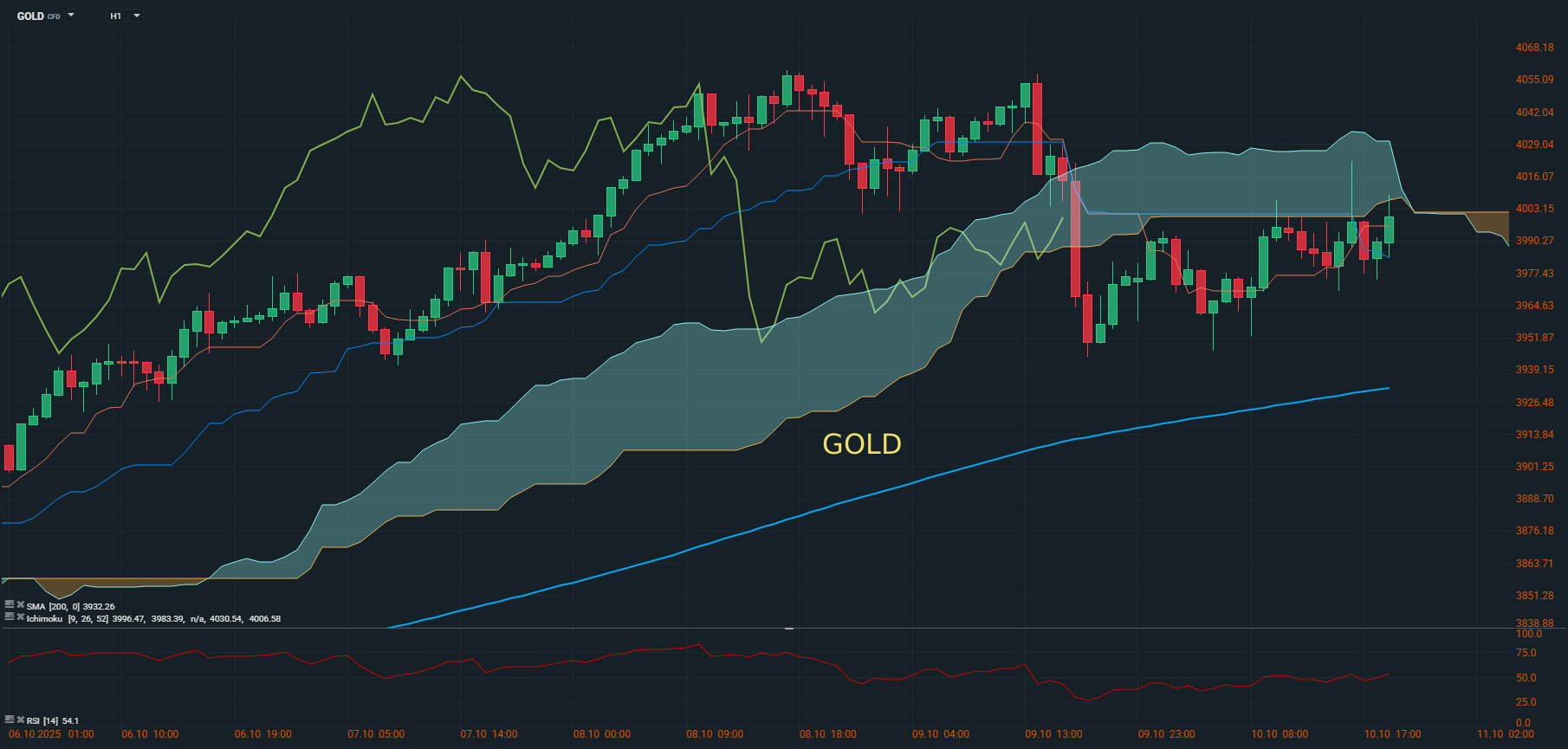

Ouro atingiu novo máximo histórico acima dos 4.000 dólares por onça

Foi uma semana histórica para o ouro. O metal precioso ultrapassou pela primeira vez a marca dos 4.000 dólares por onça, consolidando um desempenho excepcional que já ultrapassa os 50% de valorização desde o início do ano. O movimento reflecte um conjunto de factores que têm convergido para reforçar o estatuto do ouro como activo-refúgio por excelência: incerteza geopolítica, preocupações com a estabilidade orçamental dos Estados Unidos, aumento da dívida global e a crescente diversificação das reservas dos bancos centrais face ao dólar.

O prolongamento do shutdown do governo norte-americano — já na segunda semana — intensificou o sentimento de aversão ao risco, ao mesmo tempo que atrasou a divulgação de indicadores económicos cruciais, como o relatório do emprego. Sem dados oficiais, os investidores passaram a depender de estimativas privadas, aumentando a incerteza e, consequentemente, o apetite por activos de segurança. Em paralelo, as expectativas de um novo corte de juros por parte da Reserva Federal reforçaram ainda mais o impulso comprador, já que o ouro não gera juros e tende a beneficiar em ambientes de taxas mais baixas.

O movimento ascendente do ouro também tem sido alimentado por uma procura persistente por parte dos bancos centrais, que continuam a aumentar as suas reservas em detrimento do dólar. O Banco Popular da China, por exemplo, prolongou em Setembro a sua sequência de compras pelo 11.º mês consecutivo, mesmo com os preços em máximos históricos — um sinal claro de que a procura institucional continua sólida.

No plano mais amplo, a escalada do ouro insere-se num contexto de crescente tensão internacional, com conflitos na Ucrânia, incerteza comercial entre Washington e Pequim e dúvidas sobre a independência da Reserva Federal. Todos estes factores criam um ambiente propício à valorização do metal precioso.

O investidor e fundador da Bridgewater Associates, Ray Dalio, afirmou esta semana que o ouro é “certamente um refúgio mais fiável do que o dólar”, enquanto Ken Griffin, da Citadel, destacou que a escalada reflecte a ansiedade global em torno da moeda norte-americana.

Com o ouro a negociar em máximos históricos e os ventos de incerteza ainda a soprar forte, o sentimento dominante no mercado continua optimista. Num mundo onde as tensões políticas, económicas e financeiras se multiplicam, o ouro reafirma o seu papel clássico: o activo a que se recorre quando a confiança se esgota.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5