Semana Revista

Volatilidade e tensões comerciais

Esta semana, os mercados globais foram fortemente influenciados por sinais de política monetária, preocupações no sector financeiro e tensões geopolíticas persistentes, que moldaram a confiança dos investidores.

Inclinação Dovish da Reserva Federal

O presidente do Fed, Jerome Powell, reafirmou as expectativas de mais um corte nas taxas de juro na reunião de 29 de Outubro. Apesar de a inflação se manter acima do objectivo, Powell destacou os "riscos descendentes" no mercado de trabalho e indicou que a redução do balanço do banco central poderá cessar brevemente, um sinal de alívio monetário futuro.

Jerome Powell voltou a deixar claro que a Reserva Federal continua a navegar por águas incertas. O presidente da Fed reconheceu que, desde a última reunião de Setembro, o panorama económico norte-americano pouco mudou, e que, apesar de alguns sinais de resiliência, o mercado laboral está a enfraquecer. O ritmo de criação de emprego tem vindo a abrandar e poderá reflectir-se num aumento da taxa de desemprego nas próximas leituras.

Powell salientou ainda que a paralisação do governo norte-americano está a limitar o acesso a dados económicos cruciais, o que reduz a visibilidade da Fed sobre o verdadeiro estado da economia. Mesmo assim, o tom da sua intervenção foi claramente mais conciliador. Sublinhou que os riscos para o emprego aumentaram e que a instituição continuará a avaliar cada decisão de política monetária reunião a reunião, procurando equilibrar uma inflação ainda acima da meta com a necessidade de proteger o mercado de trabalho.

O presidente da Fed fez questão de frisar que a pressão sobre os preços de bens resulta sobretudo das tarifas impostas e não de forças inflacionistas mais amplas, uma mensagem que sugere menor urgência em manter uma política restritiva.

Os mercados interpretaram as suas palavras como um sinal de que Powell poderá estar pronto para apoiar um novo corte de taxas já em Outubro.

Bancos regionais norte-americanos voltam a abalar a confiança dos investidores

A semana foi particularmente difícil para os bancos regionais nos Estados Unidos, com novas perdas a reacender os receios sobre a solidez do sector. As acções da Zions Bancorp e da Western Alliance Bancorp afundaram mais de 10%, após ambas revelarem perdas associadas a alegadas fraudes em empréstimos concedidos a fundos expostos a hipotecas comerciais problemáticas.

A Zions anunciou uma perda de 50 milhões de dólares relacionado com o incumprimento de créditos comerciais, um sinal que voltou a levantar dúvidas sobre a qualidade dos balanços destas instituições. Já a Western Alliance também reportou prejuízos com operações semelhantes, num momento em que o mercado começa a questionar até que ponto os bancos regionais conseguirão resistir à erosão da qualidade do crédito e ao custo mais elevado do financiamento.

Estas notícias surgem poucas semanas depois da falência da Tricolor, um credor subprime especializado em automóveis, e da falência da First Brands, fornecedora de peças para a indústria automóvel, dois episódios que já tinham deixado os investidores em alerta.

Embora o índice S&P 500 continue perto de máximos históricos, o sentimento em Wall Street mostra-se claramente mais cauteloso. As perdas registadas por Zions e Western Alliance reacenderam o debate sobre se o fim da era do “dinheiro fácil” estará a expor vulnerabilidades escondidas em segmentos menos regulados do sistema financeiro, nomeadamente na banca regional e no mercado de dívida privada.

Com as margens pressionadas, carteiras de crédito sob observação e a confiança dos investidores a enfraquecer, o sector enfrenta agora um teste de resistência. E, mesmo que o impacto destas perdas seja limitado em termos absolutos, o episódio voltou a lembrar que, num ambiente de juros elevados e liquidez reduzida, as fragilidades que pareciam controladas podem rapidamente transformar-se em riscos sistémicos.

Paragem do Governo dos EUA e Lacunas nos Dados

A prolongada paralisação do governo dos Estados Unidos continua a provocar uma ampla interrupção na divulgação de dados económicos oficiais, incluindo relatórios de inflação e vendas a retalho, deixando os mercados dependentes de indicadores não oficiais. A falta de transparência aumentou a incerteza em torno das decisões da Reserva Federal e ampliou a volatilidade dos mercados.

Trump volta a inflamar as tensões comerciais com a China, mas o tom suaviza-se rapidamente

No final da semana passada, Donald Trump anunciou através da rede Truth Social a intenção de impor tarifas de 100% sobre todos os produtos chineses, acumulando-se às taxas já existentes. O presidente norte-americano ameaçou ainda aplicar novos controlos à exportação sobre “todos os softwares críticos”.

As medidas surgiram em resposta ao anúncio de Pequim, um dia antes, de novas restrições à exportação de metais raros, um sector crucial para a produção de tecnologia avançada e energia limpa. Apesar do tom beligerante, Trump deixou uma janela aberta: as tarifas só entrariam em vigor a 1 de Novembro, deixando espaço para negociações com o presidente chinês Xi Jinping à margem da cimeira da APEC, no final do mês.

O fim de semana trouxe, contudo, um abrandamento do discurso. Num novo post, Trump procurou tranquilizar os mercados: “Não se preocupem com a China, tudo vai correr bem. O muito respeitado Presidente Xi apenas teve um mau momento. Ele não quer uma depressão para o seu país, e eu também não.” Uma mudança de tom que sugere contactos discretos entre Washington e Pequim, alimentando a expectativa de que um acordo ainda possa ser alcançado antes do prazo.

Também o secretário do Tesouro, Scott Bessent, confirmou que o encontro entre Trump e Xi continua agendado e que as negociações estão novamente em curso. As suas declarações ajudaram a acalmar os mercados logo no início da semana, com os investidores a apostarem num desfecho diplomático que evite uma escalada tarifária de grande impacto global.

Ainda assim, as tensões não desapareceram. A China anunciou a cobrança de novas taxas portuárias sobre navios com ligações aos Estados Unidos, isentando, porém, embarcações de construção chinesa. Washington respondeu na mesma moeda, introduzindo tarifas semelhantes a partir desta segunda-feira, num movimento que visa directamente a posição dominante da China na indústria naval mundial. Pequim foi mais longe, incluindo cinco subsidiárias norte-americanas do grupo sul-coreano Hanwha Ocean na sua lista de sanções.

Apesar da retórica agressiva e das medidas simbólicas, prevalece a sensação de que ambas as partes procuram ganhar margem negocial antes do encontro de final de mês. A volatilidade comercial regressou, mas, por agora, o mercado continua a acreditar que, por detrás das ameaças e dos posts de Trump, ainda há espaço para um entendimento entre as duas maiores economias do mundo.

Lecornu sobrevive — França ganha tempo, mas não paz política

O primeiro-ministro francês, Sébastien Lecornu, sobreviveu esta semana a duas moções de censura no Parlamento, evitando por agora uma crise política que poderia ter conduzido a eleições antecipadas. O desfecho, embora previsível, foi conseguido à custa de cedências significativas, nomeadamente a suspensão da polémica reforma das pensões aprovada em 2023, uma das exigências centrais dos socialistas, cuja abstenção acabou por garantir a sobrevivência do governo.

Com 271 votos a favor da queda do executivo, o resultado mostrou que parte dos deputados socialistas desafiou a orientação do partido, mas não em número suficiente para alterar o destino da votação. Lecornu mantém-se, assim, em funções e ganha algum espaço para respirar antes do debate orçamental para 2026, que promete ser igualmente tenso.

A suspensão da reforma das pensões trouxe algum alívio imediato à tensão social e política, e também aos mercados financeiros. O recuo do governo ajudou a estabilizar os custos de financiamento da dívida francesa, que tinham subido nas últimas semanas com a crescente incerteza política.

Contudo, o alívio é apenas temporário. A reversão de uma medida estrutural como a reforma das pensões coloca novamente em causa a sustentabilidade das contas públicas a médio prazo, uma preocupação já expressa por várias instituições europeias e agências de rating. Lecornu conseguiu afastar a ameaça imediata de uma crise de governo, mas fê-lo à custa de enfraquecer a credibilidade orçamental e de adiar um confronto político que parece inevitável.

França ganha tempo, mas continua dividida entre o imperativo da estabilidade e a necessidade de reformas. O primeiro-ministro sobreviveu à tempestade, mas as nuvens sobre o seu governo estão longe de se dissipar.

Resultados: Bancos e Tecnologia em Destaque

Esta semana começou uma nova temporada de resultados trimestrais, com destaque para o sector financeiro norte-americano, reconhecido por marcar tradições na abertura desta fase de divulgação. Os grandes bancos como JPMorgan Chase, Goldman Sachs, Citigroup e Wells Fargo publicaram resultados que superaram as expectativas dos analistas, apresentando lucros sólidos que deram algum alento aos investidores num ambiente de incerteza económica e política.

No sector tecnológico, empresas como ASML e Taiwan Semiconductor foram protagonistas com resultados que mostraram resiliência, impulsionando notícias positivas para o mercado. Também Johnson & Johnson e American Express se destacaram, evidenciando fundamentos robustos na área da saúde e serviços financeiros.

Além disso, a LVMH apresentou o seu relatório de resultados do terceiro trimestre, com uma ligeira recuperação das vendas, beneficiando da retoma da procura, especialmente na Ásia, embora o sector do luxo continue a enfrentar desafios estruturais.

Dados Económicos

Nos Estados Unidos nada de novo relativamente à paralisação governamental que continua a manter os mercados “cegos” relativamente a indicadores económicos. Entretanto, o Bureau of Labor Statistics fez saber que irá divulgar os dados da inflação na próxima semana, dia 24 de Outubro.

O mercado pôde contar ainda com alguns (poucos) dados económicos privados e da Reserva Federal.

O índice de pequenas e médias empresas NFIB caiu dos 100,8 do mês de Agosto, para 98,8 em Setembro, bem abaixo da estimativa do mercado de 100,5.

O índice de mercado imobiliário da NAHB, superou as previsões do mercado, subindo de 32 para 37, acima dos 34 previstos.

O índice manufactureiro do Fed de Nova Iorque superou as estimativas ao subir dos -8,7 para +10,7, bem acima dos -5 esperados, enquanto o índice manufactureiro do Fed de Filadélfia caiu inesperadamente de 23,2 para -12,8, bem abaixo dos 8,6 previstos.

O relatório Beige Book da Reserva Federal revelou uma fraqueza contínua na economia dos Estados Unidos, reforçando as expectativas de novos cortes nas taxas de juro nos próximos meses. Segundo o relatório, a atividade económica “mudou pouco” desde o último documento, com apenas 3 de 12 distritos da Fed a reportarem um ligeiro crescimento, cinco sem alteração e quatro com um abrandamento. O mercado laboral também apresenta sinais de debilidade, com muitos empregadores a reduzirem efetivos devido à menor procura, incerteza económica e investimentos em inteligência artificial.

Na Zona do Euro foi mais uma semana pela frente ligeira de dados económicos.

Começou com a divulgação do índice alemão de confiança económica ZEW que caiu de 26,1 para 22,7, contra 19,5 previstos, e na Alemanha subiu de 37,3 para 39,3, face a estimativas que apontavam para um recuo para 30.

Os números da produção industrial superaram as estimativas do mercado. Os números de Julho foram revistos em alta, mostrando um aumento de 0,5% e os de Agosto mostraram uma queda de 1.2%, face aos 2,2% estimados.

A balança comercial de Agosto apresentou um excedente de 9,7 mil milhões de euros, acima dos 9,1 mil milhões de euros previstos.

A semana terminou com a leitura final da inflação de Setembro, que confirmou a leitura preliminar da inflação global de 2,2%, mas com a inflação subjacente a ser revista em alta de 2,3% para 2,4%.

No Reino Unido, as atenções dos mercados começaram por ir para os dados do mercado de trabalho que saíram abaixo das suas estimativas.

A taxa de desemprego subiu inesperadamente de 4,7% para 4,8%, um novo máximo de mais de quatro anos. Já o número de postos de trabalho mostrou uma redução de 10 mil empregos, melhor do que os 13 mil esperados, e ainda com o número do mês anterior a ser revisto de -8.000 para +10.000. A variação média do emprego dos três meses até Agosto mostrou um aumento de 91 mil, ficando acima dos 70 mil, mas abrandando dos 232 mil no mês passado. Os ganhos médios salariais incluindo bónus aceleraram 4,8% (revistos em alta) do mês anterior para 5%, contrariando estimativas que apontavam para 4,4%. Os números de novos pedidos de subsídio de desemprego (Claimant Count Change) aumentaram em 25,8 mil, bem mais do que os 12 mil previstos, mas bem pior que os -2.000, revistos em baixo, do mês de Agosto.

A economia britânica cresceu em Agosto 0,1%, em linha com as previsões do mercado, mas com os números do PIB do mês de Julho a serem revistos em baixa, mostrando uma contracção de 0,1%.

Os números da produção industrial mostraram um aumento de 0,4% em linha com o esperado, recuperando a queda revista em baixo do mês de Julho de 0,4%.

A balança comercial de bens mostrou um défice de 21,2 mil milhões de libras, um défice menor do que o previsto de 22,1 mil milhões de libras, com o do mês anterior a ser revisto também em baixo para -20,6 mil milhões.

A produção da construção aumentou 1%, em linha com as previsões, mas com o crescimento de Julho a ser revisto em baixo de 2,4% para 1,8%.

O BRC Retail Sales Monitor (que mede a evolução das vendas a retalho, comparando com o mesmo mês do ano anterior) desacelerou do crescimento de 2,9% em Agosto, para um aumento em Setembro de 2,0%, acima dos 1,5% previstos.

No Canadá foi também uma semana ligeira de indicadores económicos.

Tivemos a divulgação do número de licenças de construção que caíram 1,2%, contrariando as estimativas que apontam para um aumento de 0,2%, e ainda com os números do mês anterior a serem revistos em baixa de -0,1% para -1,1%.

Os números das vendas manufactureiras de Agosto caíram 1%, face a uma queda esperada de 1,5%, após o aumento, revisto em baixo, de 2,5% no mês de Julho.

As vendas grossistas do mês de Julho foram revistas em alta de 1,2% para 1,7% e as do mês de Agosto caíram 1,2%, um pouco melhor do que a queda prevista de 1,3%.

O número de início de construção de imóveis superou as expectativas do mercado, ao subirem de 245 mil para 279 mil, bem acima de 247 mil esperadas pelo mercado.

Na China, a semana começou com a divulgação dos dados da balança comercial, que apresentaram exportações e importações acima do esperado. Com as exportações para os Estados Unidos a caírem, estes números mostraram que a China está a conseguir rotas comerciais alternativas. As exportações aumentaram 8,3% (face a 6% esperados) e as importações 7,4% (face a 1,5%), com o excedente a cair dos 102,3 mil milhões de dólares do mês anterior, para 90,5 mil milhões, abaixo dos 98,5 mil milhões de dólares previstos.

Os preços em Setembro subiram 0,1% em termos mensais, um pouco menos do que o aumento esperado de 0,2%, depois de terem ficado estáveis em Agosto, mas em termos homólogos mantiveram a deflação, caindo 0,3%, mais do que os 0,1% estimados e melhor que os -0,4% do mês anterior.

Os preços à porta das fábricas mantiveram também a deflação, desacelerando dos -2,9% para -2,3% em termos anuais, em linha com as previsões do mercado.

Os novos empréstimos em yuans aumentaram de 590 mil milhões de yuans em Agosto, para 1.290 mil milhões em Setembro, ficando abaixo dos 1.472 mil milhões esperados.

No Japão, as encomendas de maquinaria, excluindo navios e centrais energéticas, mostraram uma queda inesperada de 0,9%, contrariando as previsões de um aumento de 0,5%, a após a redução de 4,6% mostrada no mês anterior.

A actividade terciária contraiu 0,4%, mais do que a contracção estimada de 0,2%, após um crescimento revisto em baixo do mês anterior de 0,5% para 0,2.

Na Nova Zelândia, tudo o que tivemos foi a divulgação do índice de serviços Business NZ que subiu de 47,6 para 48,3, abaixo das estimativas de 50,4.

Na Austrália, as atenções estiveram voltadas para os dados do mercado de trabalho. A taxa de desemprego surpreendeu os mercados ao subir de 4,3% (revista em alta de 4,2%) para 4,5%, face a estimativas que apontavam para uma subida para 4,3%. A taxa de participação do mês de Agosto foi revista em alta de 66,8% para 66,9%, e a de Setembro subiu para 67%. A economia australiana acrescentou 14,9 mil novos empregos, abaixo dos 19 mil esperados, com 8,7 mil empregos a tempo inteiro e 6,3 mil a tempo parcial.

Tivemos ainda o índice de confiança empresarial NAB, que mostrou uma subida de 4 para 7, ficando ligeiramente abaixo dos 9 esperados.

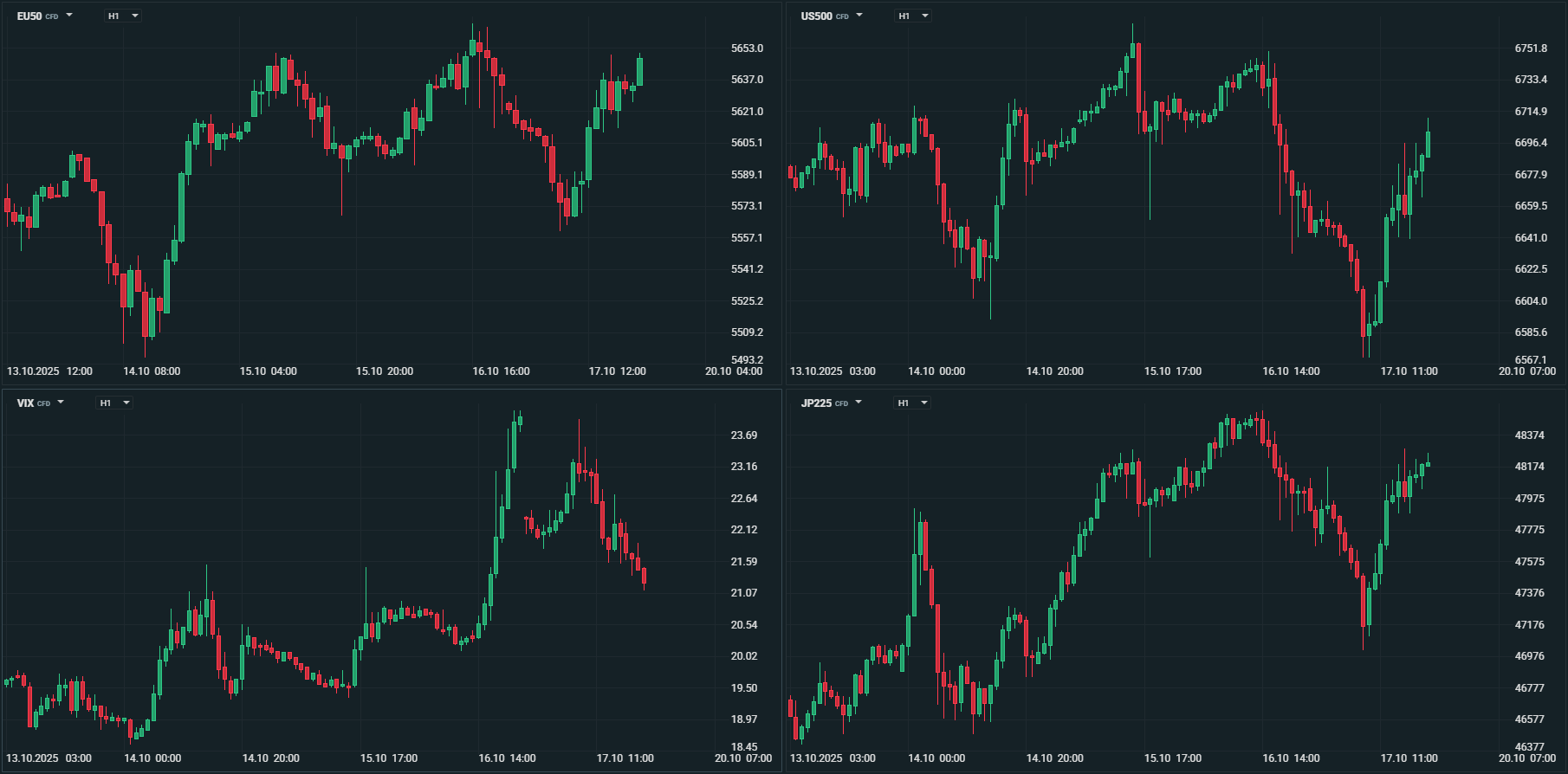

Mercados accionistas

Mercados accionistas entre alívios passageiros e novos receios

A semana ficou marcada por uma sucessão de movimentos bruscos nos mercados accionistas, reflectindo a alternância entre momentos de alívio e novas ondas de preocupação. O pano de fundo manteve-se dominado pela tensão comercial entre os Estados Unidos e a China, pelas incertezas em torno da banca regional norte-americana e pela percepção de que a economia global continua a caminhar sobre um terreno frágil.

Nos Estados Unidos, os investidores iniciaram a semana ainda sob o impacto do anúncio de Donald Trump de impor tarifas de 100% sobre todos os produtos chineses. A reacção inicial foi negativa, mas o tom mais conciliador do presidente, que rapidamente procurou desdramatizar o episódio, trouxe algum alívio e permitiu às bolsas recuperar parte do terreno perdido. As declarações de membros do governo norte-americano a garantir que o diálogo com Pequim estava reaberto ajudaram a estabilizar o sentimento, com os principais índices a registarem ganhos modestos nos primeiros dias da semana.

Contudo, a tranquilidade durou pouco. A divulgação de perdas e alegadas fraudes em empréstimos concedidos por dois bancos regionais — a Zions Bancorp e a Western Alliance Bancorp — voltou a abalar a confiança dos investidores. As ações destas instituições caíram mais de 10%, provocando uma correção mais ampla no sector financeiro e renovando os receios sobre a saúde do sistema bancário norte-americano. O episódio fez regressar à memória as fragilidades que o aumento das taxas de juro tem vindo a expor entre os bancos de menor dimensão.

Ainda assim, o final da semana trouxe sinais de recuperação.

O índice Dow Jones ganhou esta semana 1,56%, o S&P 500 1,70% e o Nasdaq 2,14%, enquanto o índice de pequenas e médias empresas, Russell 2000, subiu 2,35%.

Na Europa, o comportamento foi semelhante, mas com menor fôlego. O optimismo gerado no início da semana pela perspectiva de um entendimento entre Washington e Pequim esbateu-se rapidamente, à medida que as preocupações com o sector bancário norte-americano se propagaram ao mercado europeu.

O índice Euro Stoxx 600 avançou esta semana 0,37%, enquanto o Euro Stoxx 600 ganhou 1,39%.

Na Alemanha, o índice DAX liderou as perdas ao cair 1,69%, enquanto em França, com o alívio relativamente à passagem do governo de Lecornu na Assembleia, o CAC 40 liderou os ganhos, avançando 3,24%.

No Reino Unido, o índice FTSE 100 recuou 0,77%.

Por cá, por Portugal, o índice PSI20 avançou 1,18%.

Na Ásia, porém, os mercados foram pressionados e fecharam entre ganhos e perdas, reflectindo a tensão persistente nas relações comerciais e incertezas económicas.

No Japão, o índice Nikkei perdeu 1,05% e o Topix 0,85%, entre incertezas políticas e um iene que foi valorizando durante a semana.

Na Austrália, o índice ASX 200 avançou marginalmente 0,41% e o Kospi, da Coreia do Sul, liderou os ganhos ao subir 3,83%.

Na China, o índice CSI300 perdeu 2,22%, o Shanghai Composite 1,47% e o Hang Seng, de Hong Kong, liderou as perdas ao cair 3,97%.

Na Índia, os principais índices Nifty 50 e Sensex, ganharam esta semana, 1,68% e 1,76%, respectivamente.

No conjunto, foi uma semana que voltou a expor o nervosismo latente dos investidores. Os mercados parecem reagir a cada notícia com volatilidade crescente, oscilando entre o entusiasmo e o receio, enquanto se acumulam sinais de que o ciclo económico e financeiro entrou numa fase mais delicada. Entre promessas de negociações comerciais, dúvidas sobre a banca e incertezas em torno das políticas monetárias, os mercados mantêm-se num equilíbrio precário e cada nova manchete tem sido suficiente para o pôr à prova.

O índice do medo VIX, terminou a semana acima dos 20 pontos, denotando essa volatilidade, ainda assim recuando de um máximo de 29, o nível mais elevado dos últimos seis meses.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

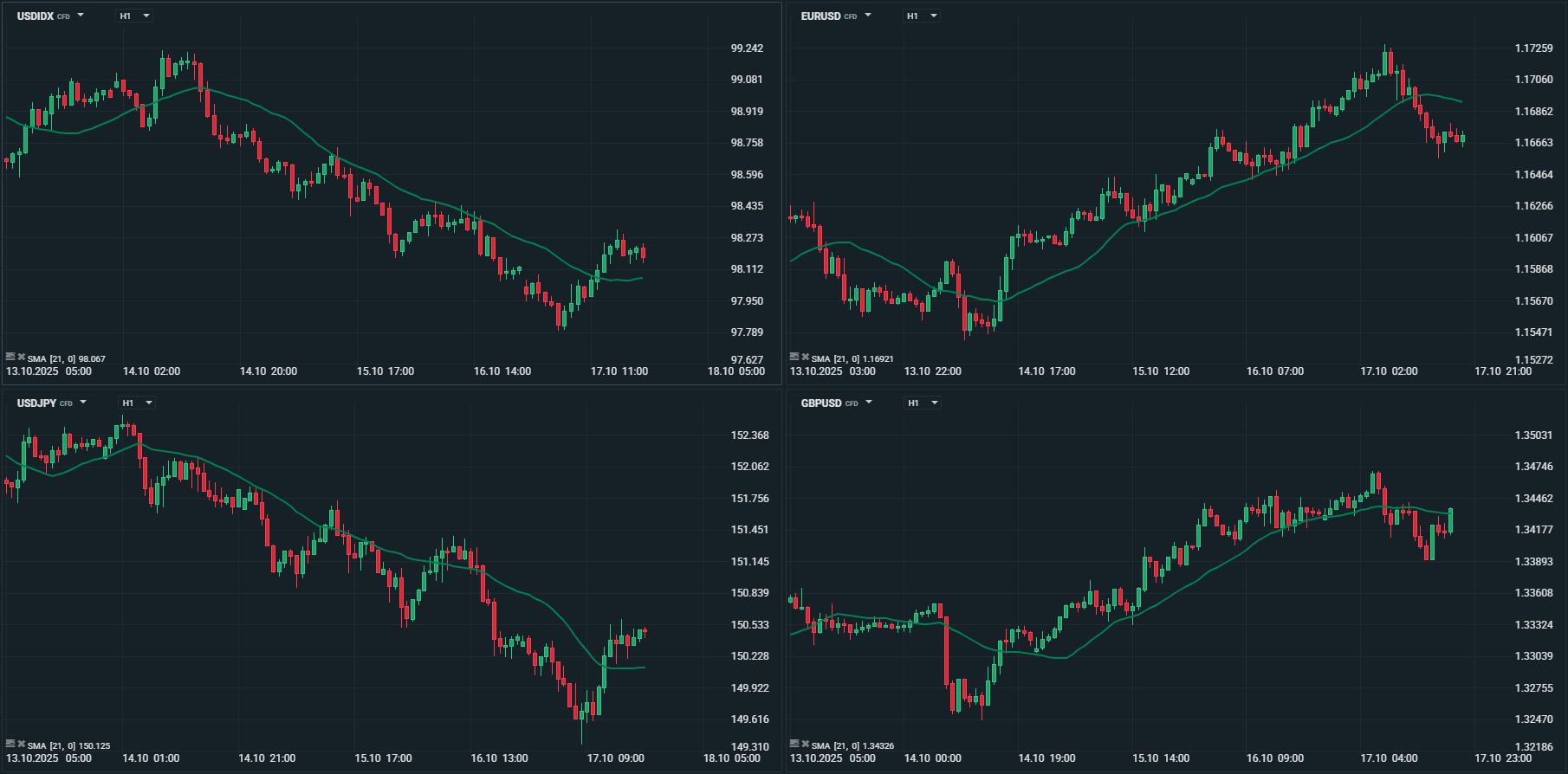

Mercado cambial

Uma semana de volatilidade adicional nos mercados financeiros, impulsionada por tensões crescentes entre os Estados Unidos e a China, um arrefecimento da situação política em França e uma desconfiança dos investidores relativamente ao sector do crédito nos Estados Unidos, trouxe de novo um apetite por moedas de refúgio, onde o dólar foi descartado, registando perdas durante praticamente toda a semana.

O índice do dólar, DXY, abriu a semana a negociar a 98,80 e ainda registou um máximo acima dos 99,00, mas uma postura mais dovish de Jerome Powell numa conferência de imprensa nas reuniões do Fundo Monetário Internacional, e posteriormente, o nervosismo em torno da banca regional norte-americana, trouxe pressões renovadas sobre o dólar norte-americano e levou a um mínimo abaixo de 98,00 (97,80), terminando a 98,335, recuperando desse mesmo mínimo.

O euro começou a semana a negociar pressionado pela situação política em França, mas o ultrapassar da mesma e, posteriormente, com expectativas de paz na Ucrânia a voltarem a aumentar, em conjunto com o preço da energia mais baixo, levou a uma recuperação dos níveis mínimos das últimas semanas.

O EUR/USD começou a semana a negociar a 1,1611 e terminou a 1,1651, tendo registado um mínimo de 1,1542 e um máximo de 1,1729.

A libra, em semana de dados do mercado de trabalho que saíram mistos, registou ganhos modestos, onde a GBP/USD, após ter registado um mínimo de 1,3249, terminou a 1,3426, recuando de um máximo de 1,3472, e o EUR/GBP manteve-se entre um máximo de 0,8725 e um mínimo de 0,8678, em torno do qual terminou a semana.

O iene japonês, após as perdas que registou na semana anterior, recuperou das mesmas, beneficiando de um mercado a negociar em aversão ao risco, e ainda das dúvidas crescentes relativamente a Takaichi chegar a primeira-ministra e formar governo. Vários comentários de membros do Banco do Japão, nomeadamente de Kazuo Ueda, seu governador, apontam na direcção de um aumento de taxas de juro possível na reunião deste mês, suportando ainda mais os ganhos do iene.

O USD/JPY caiu esta semana de um máximo de 152,61, para terminar a 150,65, após ter atingido um mínimo de 149,38.

O EUR/JPY recuou dos máximos de sempre atingidos a semana passada, para terminar a 175,52, recuperando de um mínimo de 174,82.

O franco suíço usufruiu também da sua condição de moeda de refúgio para registar novos máximos durante esta semana. O USD/CHF começou a semana a negociar a 0,8011 para terminar a 0,7936, tendo ficado contido entre um máximo de 0,8058 e um mínimo de 0,7873. O EUR/CHF atingiu um mínimo de 0,9219, em torno dos mínimos de sempre, depois de ter começado a semana a negociar a 0,9308 e ter chegado a atingir um máximo de 0,9320.

Nas moedas emergentes, o destaque vai para o real brasileiro e para o peso mexicano.

O real ganhou esta semana cerca de 2%, enquanto o peso ganhou cerca de 1%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

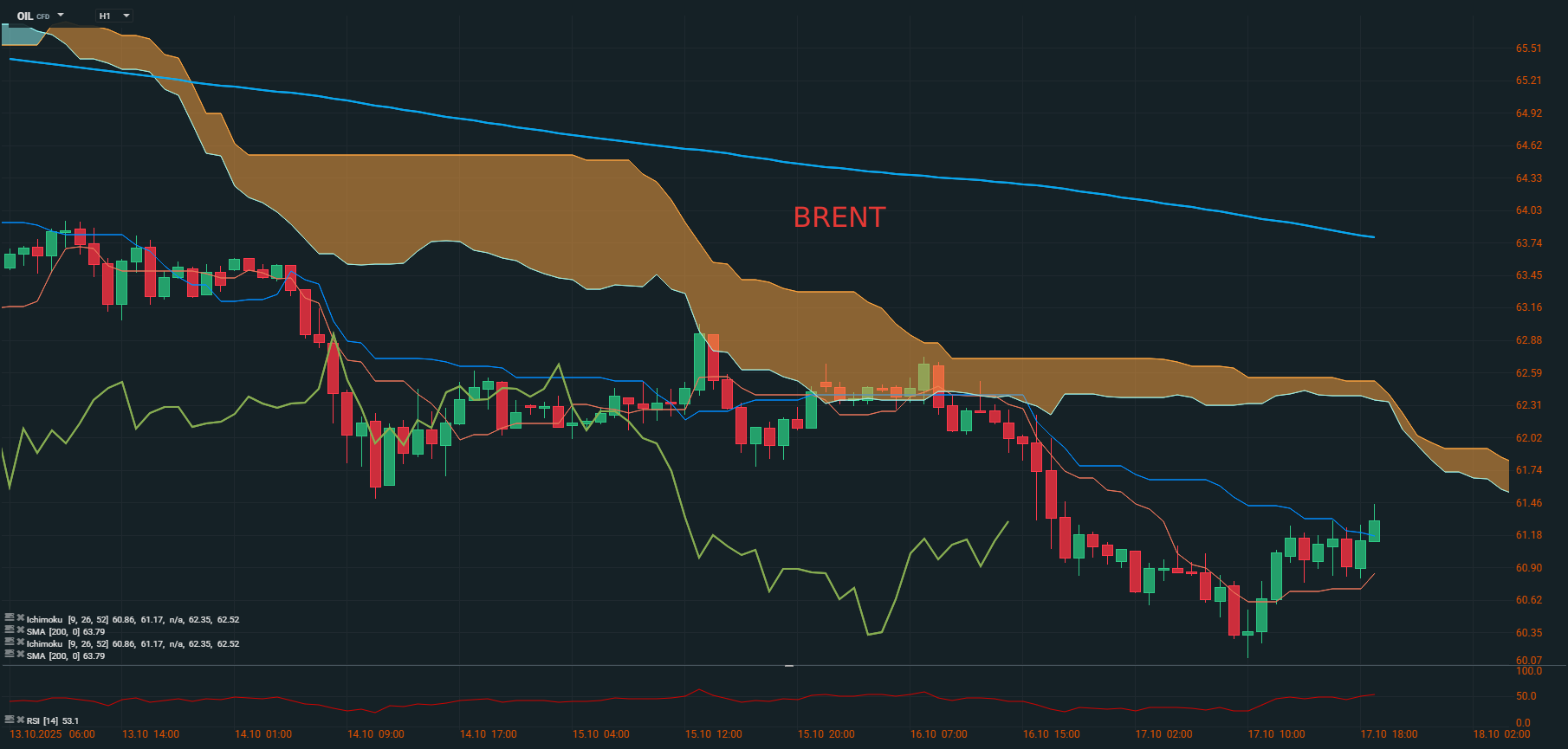

Commodities

Petróleo

Petróleo em queda: excesso de oferta volta a dominar o mercado

A semana foi marcada por nova pressão em baixa sobre os preços do petróleo, com o Brent a cair para perto dos 60 dólares por barril — o nível mais baixo desde o início de Maio. O sentimento do mercado foi moldado por relatórios contrastantes entre a OPEP e a Agência Internacional de Energia (AIE), que, embora concordem na resiliência da procura, divergem amplamente quanto ao equilíbrio entre oferta e consumo nos próximos meses.

No seu relatório mensal, a OPEP manteve inalteradas as previsões de crescimento da procura mundial para 2025 e 2026, estimando um aumento de 1,3 e 1,4 milhões de barris por dia, respectivamente. A organização sublinha que a economia global continua a mostrar um ritmo de expansão estável e que a procura energética deverá acompanhar essa tendência. A OPEP aponta ainda para um aumento gradual da produção de países fora do cartel, como os Estados Unidos, o Brasil, o Canadá e a Argentina, prevendo uma subida de 0,8 milhões de barris por dia este ano e de 0,6 milhões em 2026.

Entre os países participantes no acordo OPEP+, a produção também avançou em Setembro, crescendo 630 mil barris por dia para uma média de 43,05 milhões. A organização estima que a procura pelo petróleo do grupo suba para cerca de 43,1 milhões de barris por dia em 2026, um sinal de que o equilíbrio entre oferta e procura deverá manter-se relativamente ajustado segundo a sua leitura.

A visão da AIE é bem mais cautelosa. No seu mais recente relatório, a agência antecipa um cenário de forte excesso de oferta no próximo ano, com um “overhang” recorde de quase 4 milhões de barris por dia, uma revisão em alta de 18% face ao mês anterior. O aumento da produção pelos membros da OPEP+ e pelos grandes produtores independentes deverá coincidir com uma procura que cresce a um ritmo inferior à média histórica: apenas 700 mil barris por dia, tanto em 2025 como em 2026.

Este desfasamento entre oferta e consumo já se reflecte no aumento das reservas globais, que têm crescido a um ritmo de 1,9 milhões de barris por dia ao longo deste ano. Até agora, a China tem absorvido parte desse excesso, aproveitando para reforçar as suas reservas estratégicas, mas a AIE alerta que essa dinâmica começa a perder força, deixando o mercado mais vulnerável a uma correção prolongada dos preços.

O recuo do Brent para níveis mínimos de cinco meses ilustra o cepticismo crescente dos investidores quanto à capacidade da OPEP+ de conter a oferta num contexto de desaceleração económica e de transição energética. A aparente calma no equilíbrio de curto prazo esconde, assim, um desafio maior: o de evitar que o petróleo volte a cair para uma zona de preços onde a própria coesão do cartel pode começar a ser posta à prova.

O Brent terminou a semana a negociar a 61,30 dólares por barril e o WTI a 57,15, após terem registado mínimos de 60,15 e 56,15, respectivamente, numa queda semanal em torno de 2,2%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

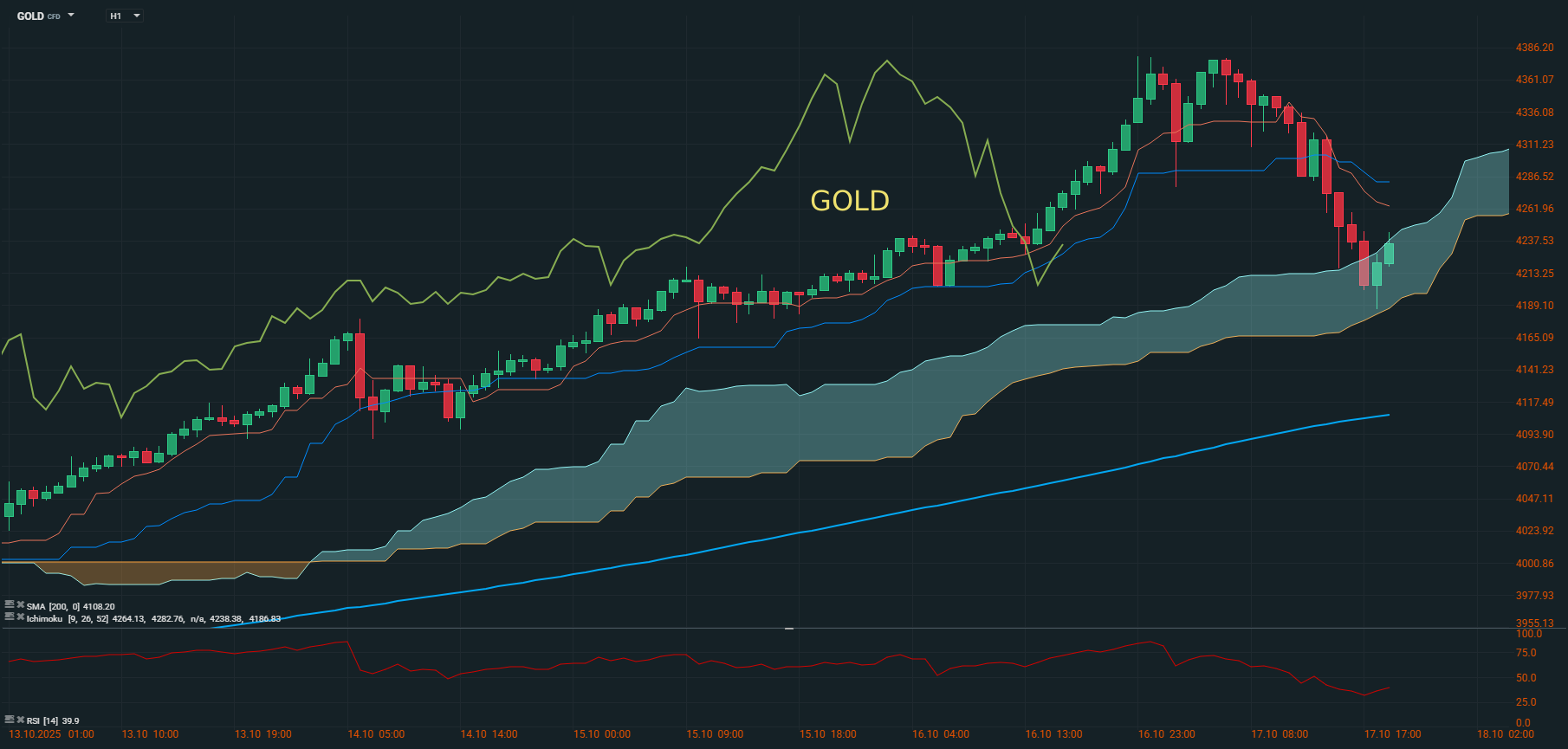

Ouro

O preço do ouro continuou esta semana a sua forte tendência de valorização, atingindo novos máximos históricos. Antes de devolver uma parte dos ganhos registados durante a semana, o preço da onça de ouro ultrapassou a barreira dos 4.300 dólares, ficando a muito pouco de atingir a marca dos 4.400 dólares (4.380,50). Esta valorização cumulativa reflecte a crescente procura do metal como activo de refúgio num contexto marcado por tensões comerciais entre os Estados Unidos e a China e pela expectativa de cortes adicionais nas taxas de juro pela Reserva Federal norte-americana.

O cenário global de incertezas geopolíticas e a perspectiva de políticas monetárias mais expansionistas sustentaram o apetite pelo ouro, que no mês registou uma subida de mais de 10%. Entre as principais causas deste movimento estão a aversão ao risco dos investidores e os fluxos financeiros dirigidos para activos considerados seguros.

No fecho da semana, a cotação do ouro manteve-se acima dos 4.200 dólares, confirmando que o metal precioso está a vivenciar a sua melhor semana (+6,7%) em cerca de cinco anos, segundo análises de mercado. Projecções indicam que o preço do ouro poderá oscilar nos próximos meses entre valores próximos dos 4.000 a 4.500 dólares, dependendo da evolução dos indicadores económicos e das decisões dos bancos centrais.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5