Semana Revista

Desde Trump a Bancos Centrais

Semana intensa nos mercados: o périplo asiático de Trump, as decisões dos bancos centrais, os dados macroeconómicos em destaque e os resultados empresariais das "Magnificent 5" entre um prolongado “shutdown”.

A semana de 27 a 31 de outubro de 2025 ficou marcada por uma intensa agenda de eventos que moldaram o sentimento dos mercados financeiros globais. O destaque foi o périplo de cinco dias do Presidente norte-americano Donald Trump pela Ásia, que culminou com um encontro crucial com o líder chinês Xi Jinping em Busan, na Coreia do Sul.

No campo da política monetária, quatro dos principais bancos centrais do mundo reuniram-se esta semana com decisões distintas. A Reserva Federal dos Estados Unidos cortou taxas, mas com uma viragem hawkish, com o Banco do Canadá a seguir-lhe os passos, enquanto o BCE se mantém “num bom lugar” e o Banco do Japão absteve-se de subir taxas.

Os dados macroeconómicos da Zona Euro trouxeram sinais positivos, com o PIB a crescer mais do que o esperado e a inflação a manter-se relativamente estável.

Nos Estados Unidos, o prolongado encerramento do governo (shutdown) já soma 31 dias, criando um vazio de informação que deixou os investidores (e a Fed) com dados económicos oficiais limitados, tornando os mercados particularmente sensíveis às poucas divulgações que conseguiram ser publicadas. Esta situação acrescentou uma camada adicional de incerteza aos mercados, precisamente numa altura em que a temporada de resultados trimestrais das grandes tecnológicas americanas – os chamados "Magnificent 7" – dominava as atenções dos investidores, com empresas como Alphabet, Microsoft, Meta, Amazon e Apple a reportarem os seus números esta semana.

Trump encerra périplo asiático com uma trégua comercial com a China e novos acordos regionais

Donald Trump concluiu esta semana uma intensa viagem de cinco dias pela Ásia, que combinou diplomacia económica, negociações comerciais e uma boa dose do seu estilo característico de política externa. O périplo, que passou pela Malásia, Japão e Coreia do Sul, terminou com um encontro há muito aguardado — a reunião com Xi Jinping — e resultou numa trégua na guerra comercial entre Washington e Pequim, abrindo um novo capítulo nas relações sino-americanas.

A visita começou em Kuala Lumpur, no âmbito da cimeira da ASEAN, onde Trump surpreendeu ao anunciar vários acordos comerciais logo nas primeiras horas no terreno. Foram assinados entendimentos com quatro países do Sudeste Asiático, incluindo a Tailândia, a Malásia, o Camboja e o Vietname, centrados sobretudo no acesso a minerais críticos e na redução de barreiras comerciais. A Malásia comprometeu-se a manter aberto o fornecimento de terras raras aos Estados Unidos, um sector em que a China domina quase por completo. Já com o Vietname, Washington conseguiu um acordo de acesso “sem precedentes” aos respectivos mercados, ainda que mantendo tarifas relativamente elevadas.

De Tóquio, onde se encontrou com a recém-eleita primeira-ministra Sanae Takaichi, Trump seguiu para a Coreia do Sul, onde participou na cimeira da APEC. Aí, finalizou um entendimento com Seul que prevê novos investimentos sul-coreanos nos Estados Unidos, num total de 350 mil milhões de dólares, em troca de taxas alfandegárias mais favoráveis. O acordo foi apresentado como “praticamente fechado” e sinaliza o regresso da cooperação económica entre os dois aliados.

Mas o momento decisivo chegou em Busan, com o encontro entre Trump e Xi Jinping, o primeiro desde 2019. As conversações, que duraram pouco menos de duas horas, culminaram num acordo de princípio para aliviar as tensões comerciais entre as duas maiores economias do mundo. Os Estados Unidos comprometeram-se a reduzir em 10% as tarifas aplicadas sobre produtos chineses, enquanto Pequim prometeu aumentar as compras de soja americana, suspender temporariamente as restrições à exportação de terras raras e reforçar o combate ao tráfico de fentanilo.

Trump descreveu o encontro como “um doze numa escala de dez” e garantiu que “todas as questões das terras raras foram resolvidas”. A China, por seu lado, adoptou um tom mais contido, mas confirmou a intenção de fazer “ajustamentos correspondentes” nas suas contramedidas comerciais. Ambos os líderes manifestaram vontade de manter um diálogo regular, com visitas mútuas já em preparação para o próximo ano.

No final, Trump regressa a Washington com vários acordos assinados, uma trégua com a China e a imagem reforçada de negociador combativo. Mas fica também a incógnita: até que ponto estas vitórias imediatas se traduzirão em benefícios duradouros, num contexto global onde as alianças e os equilíbrios comerciais continuam em constante mutação.

A Reserva Federal dos Estados Unidos corta taxas e anuncia o fim do “quantitative tightening”

A Reserva Federal dos Estados Unidos anunciou, na reunião desta semana em 29 de Outubro, uma nova descida da taxa directora em 25 pontos base, situando-a agora no intervalo entre 3,75% e 4%. A decisão, amplamente antecipada pelos mercados, foi acompanhada por um anúncio de igual importância: o fim do programa de “quantitative tightening” (QT), já a partir de 1 de Dezembro.

Jerome Powell adopta tom cauteloso e recusa comprometer-se com novos cortes

O presidente da Fed, destacou na conferência de imprensa que a decisão não foi consensual dentro do Comité Federal de Mercado Aberto (FOMC), revelando duas dissidências, uma a favor de um corte mais agressivo e outra contrária a qualquer redução. Este detalhe reforça o clima de incerteza e divisão interna sobre a orientação da política monetária norte-americana nos próximos meses.

Um corte motivado pela desaceleração económica

Powell justificou a descida das taxas com a combinação de um mercado laboral em abrandamento e uma inflação que, embora em trajectória descendente, permanece acima da meta dos 2%. Sublinhou os “riscos crescentes para o emprego” e admitiu que a inflação continua “algo elevada”, atribuindo parte da recente moderação à desaceleração do ritmo de subida dos preços, e não a uma verdadeira redução generalizada.

O presidente da Fed frisou que, apesar de o PIB ter crescido 1,6% no primeiro semestre, abaixo dos 2,4% registados no ano anterior, o consumo continua a sustentar a economia. O investimento empresarial mantém-se contido e o sector da habitação continua frágil. O mercado de trabalho, por sua vez, mostra sinais de abrandamento: as empresas contratam menos, mas ainda evitam despedimentos.

Fim do “quantitative tightening” e estabilização do balanço

O outro grande anúncio da reunião foi o fim do programa de redução do balanço da Fed. A partir de 1 de Dezembro, o banco central deixará de permitir que os activos em carteira expirem sem reinvestimento, interrompendo a drenagem de liquidez do sistema financeiro.

Na prática, a Fed vai reinvestir todos os reembolsos de capital dos títulos do Tesouro e dos títulos hipotecários em novos títulos de curto prazo, travando a descida do seu balanço, actualmente entre 6,6 e 7 mil milhões de dólares. O objectivo é estabilizar as reservas bancárias e evitar tensões adicionais nos mercados monetários, onde as taxas overnight têm vindo a aproximar-se do limite superior do intervalo dos Fed Funds.

Powell descreveu esta medida como “preventiva”, rejeitando a ideia de que se trate de um novo estímulo monetário. Segundo o presidente da Fed, trata-se antes de garantir condições de liquidez adequadas num contexto de elevada incerteza económica e política. O fim do QT não implica, por agora, o regresso a um programa de compras de activos (quantitative easing), mas sim uma estabilização do balanço na sua dimensão actual.

Decisões futuras dependem dos dados

Um dos temas centrais da conferência de imprensa foi a incerteza que domina o actual cenário económico. Powell referiu que a ausência de dados recentes, consequência do shutdown governamental, que suspendeu a publicação de estatísticas de emprego, dificulta a avaliação do momento económico.

Reforçou que as decisões futuras dependerão da evolução dos dados disponíveis e do “equilíbrio de riscos” entre inflação e crescimento. Sublinhou ainda que “um novo corte em Dezembro está longe de estar garantido”, revelando que as opiniões dentro do FOMC se dividem fortemente quanto à necessidade de mais estímulos monetários.

Um equilíbrio delicado

Esta reunião da Fed reforçou o compromisso com o duplo mandato, estabilidade de preços e pleno emprego, mas também evidenciou um contexto excepcionalmente complexo. Entre uma inflação persistente, um mercado laboral em abrandamento e a escassez de dados fiáveis, Powell procura manter margem de manobra e evitar que a política monetária fique refém das expectativas do mercado.

A mensagem é clara: a Fed não quer fechar a porta a novos cortes, mas também não pretende comprometer-se prematuramente. Num momento em que as tensões políticas e a incerteza económica se intensificam, o banco central norte-americano volta a privilegiar a prudência, mesmo que isso signifique prolongar o actual impasse.

O Banco Central Europeu mantém taxas e adopta tom de estabilidade: “Estamos num bom lugar”

A reunião do BCE realizada esta semana, em Florença, confirmou o que muitos analistas já antecipavam: a instituição liderada por Christine Lagarde optou por manter as taxas de juro inalteradas e mostrou-se confortável com o actual enquadramento monetário. A presidente descreveu a situação como um “bom lugar”, um ponto de equilíbrio entre a necessidade de consolidar a estabilidade de preços e a de sustentar o crescimento económico, e deixou claro que o BCE não pretende sair desta posição tão cedo.

Durante a conferência de imprensa, Lagarde sublinhou que o BCE continua “confortável” com o equilíbrio de riscos actual e não vê motivos para ajustar a política monetária no curto prazo. A instituição reconhece uma ligeira melhoria na trajectória de crescimento da Zona Euro, mas mantém uma postura prudente, preferindo observar a evolução dos dados antes de tomar novas decisões.

A lista de riscos económicos foi revista e ligeiramente alargada, embora alguns factores negativos pareçam agora menos preocupantes. As tensões nas cadeias de abastecimento, em particular as relacionadas com a China e o sector dos microchips, mostram sinais de alívio, reduzindo parte da incerteza que pesava sobre a actividade industrial europeia.

No campo da inflação, as opiniões dentro do Conselho de Governadores permanecem divididas, sobretudo devido à resiliência da inflação dos serviços, ainda considerada “excessiva”. Apesar dessa divergência, o consenso é que a tendência geral continua a apontar para uma convergência gradual em direcção ao objectivo dos 2%. O BCE antecipa que a inflação deverá atingir essa meta até 2027, acompanhada por um crescimento do PIB acima de 1% ao ano.

Ainda assim, Lagarde deixou espaço para eventuais ajustamentos. Novas descidas de taxa só serão consideradas se se verificarem riscos descendentes significativos, como um impacto económico mais forte das tarifas impostas pelos Estados Unidos, instabilidade política em França ou atrasos na implementação do estímulo fiscal alemão.

O BCE mostrou-se também atento aos dados que serão divulgados em Dezembro, nomeadamente às projecções de inflação para 2028. Caso estas fiquem abaixo de 1,7%, poderá aumentar a probabilidade de novos cortes de taxa. Por agora, no entanto, a instituição prefere manter-se paciente e evitar qualquer sinal de precipitação.

Em suma, o BCE parece confortável na sua “zona de conforto”: vigilante, mas sereno; cauteloso, mas confiante na trajectória de desinflação e recuperação económica. A mensagem de Lagarde foi clara — a política monetária europeia permanece em pausa, mas pronta a reagir se as circunstâncias mudarem.

Banco do Japão mantém taxas inalteradas aguardando maior clareza sobre salários e inflação

O Banco do Japão decidiu esta semana, manter a sua taxa de juro de referência nos 0,5%, prolongando pela sexta reunião consecutiva a pausa no seu ciclo de normalização monetária. A decisão foi aprovada por sete votos contra dois, com dois membros do conselho, Takata e Tamura, a votarem a favor de uma subida para 0,75%. Esta foi a primeira reunião desde que Sanae Takaichi assumiu o cargo de primeira-ministra.

Durante a conferência de imprensa, o Governador Kazuo Ueda apresentou uma postura cautelosa, enfatizando a necessidade de mais tempo para avaliar a evolução dos salários e dos preços. Ueda sublinhou que o banco central quer confirmar se os salários e os preços continuarão a subir em conjunto de forma sustentável, especialmente tendo em conta o impacto das tarifas impostas pelos Estados Unidos. O Governador afirmou que haverá mais dados disponíveis durante as negociações salariais da primavera de 2026, conhecidas como "shunto", que serão cruciais para as próximas decisões.

O Banco do Japão reviu em alta a sua previsão de crescimento do PIB real para o ano fiscal de 2025, de 0,6% para 0,7%, mantendo inalteradas as projecções de inflação subjacente em 2,7% para 2025, 1,8% para 2026 e 2,0% para 2027. O banco central manteve a avaliação de que a economia japonesa está a recuperar moderadamente, embora com algumas fraquezas.

Relativamente ao momento da próxima subida de taxas, Ueda evitou fornecer indicações concretas, mantendo a postura habitual de que as decisões serão tomadas "reunião a reunião" com base nos dados disponíveis. No entanto, reiterou o compromisso de continuar a aumentar as taxas se a economia e os preços evoluírem em linha com as previsões.

O Banco do Canadá, reduziu a taxa de referência em 25 pontos base para 2,25%, uma redução de 275 pontos base desde Junho de 2024, atingindo o limite inferior da sua faixa considerada neutra para pressões inflacionárias. Apesar deste novo corte, o banco central sinalizou que a actual orientação de política monetária é “apropriada” e sugeriu que o ciclo de cortes poderá estar a aproximar-se do fim. No entanto, os riscos continuam para possíveis novos estímulos em 2026, sobretudo devido à fraqueza económica e à incerteza provocada pelos impactos estruturais das perturbações comerciais originadas por tarifas, que afectam sectores como automóvel, aço, alumínio e madeira.

Nas previsões, o banco central baseia-se na continuidade das tarifas actualmente em vigor. O impacto médio estimado das tarifas impostas pelos EUA às exportações canadianas é de cerca de 6%, com a maioria dos produtos ainda beneficiando de isenções ao abrigo do CUSMA. O seu cenário aponta para uma expectativa de crescimento modesto mas positivo para a economia canadiana no segundo semestre de 2025, e aceleração moderada em 2026, à medida que a incerteza comercial se dissipe.

Apesar da inflação ter superado as expectativas recentes, o banco espera que desça nos próximos meses, destacando os elevados níveis de endividamento dos consumidores e a forte dependência das exportações para os Estados Unidos. O comunicado indica que as taxas devem manter-se estáveis na próxima reunião em Dezembro, mas ainda há probabilidades de pelo menos mais um corte no início de 2026.

Resultados de Cinco Gigantes da Tecnologia

A Apple, Amazon, Meta, Microsoft e Alphabet divulgaram os seus resultados trimestrais, oferecendo um retrato do sector tecnológico e das tendências globais.

A Alphabet surpreendeu com receitas de 102,35 mil milhões de dólares, impulsionadas pela publicidade digital e pelos serviços de nuvem, e viu as acções subirem 7,7%. A Amazon também superou as expectativas, beneficiando da procura em inteligência artificial e infraestrutura digital, com as ações a avançarem 14%.

A Meta registou resultados mistos: receitas sólidas, mas uma despesa extraordinária de quase 16 mil milhões de dólares relacionada com IA e metaverso, levando a uma queda de 7,5% nas acções. A Microsoft manteve o crescimento da nuvem Azure, mas o aumento dos gastos de capital em 35 mil milhões de dólares fez recuar as acções 2,9%. A Apple superou as expectativas de vendas do iPhone, registou um lucro líquido de 27,46 mil milhões de dólares e viu as acções subir 4%, reforçando a confiança dos investidores.

No geral, os resultados mostram que a tecnologia continua a crescer, impulsionada por inovação em IA, nuvem e dispositivos inteligentes, mas os elevados investimentos também aumentam os riscos a curto prazo. Alphabet e Amazon destacaram-se, Meta enfrentou desafios com os custos e, Microsoft e Apple mantêm resiliência e capacidade de inovação. A mensagem é clara: crescimento e gestão prudente de custos são decisivos para manter a liderança tecnológica e económica.

Dados Económicos

Nos Estados Unidos foi mais uma semana em que os dados económicos oficiais continuaram a não ser divulgados, com o governo a manter-se em shutdown.

Ainda assim tivemos acesso a alguns dados e a um novo indicador semanal do emprego disponibilizado pela ADP, a variação semanal do emprego, uma média móvel de quatro semanas da mais recente variação total do emprego privado. O indicador será publicado todas as terças-feiras, excepto na semana do seu relatório mensal de emprego. O primeiro relatório mostrou um aumento médio de 14.250 empregos nas quatro semanas que terminaram a 11 de Outubro.

Tivemos o índice de confiança do consumidor da Conference Board, que caiu para um mínimo desde Abril, de 95,6 para 94,6, mas ficou acima das estimativas de 93,4.

O índice de preço dos imóveis da S&P/Case-Shiller mostrou uma subida de 1,6%, acima dos 1,8% do mês anterior, mas abaixo das previsões de 1,9%, enquanto as vendas pendentes de imóveis mostraram uma estagnação, desiludindo as expectativas de um crescimento de 1,7%, após um aumento do mês anterior, revisto em alta, para 4,2%.

O índice manufactureiro de Richmond registou a melhor leitura desde Fevereiro, subindo de -17 para -4, superando largamente as estimativas de uma subida para -14, e o Chicago PMI subiu de 40,6 para 43,8 superando também as expectativas do mercado, que apontava para uma leitura de 42.

Na Zona do Euro, os indicadores económicos que mais atraíram a atenção dos mercados foram os do PIB e da inflação.

A Zona Euro mostrou um crescimento económico no terceiro trimestre de 0,2%, acima das previsões do mercado que apontavam para 0,1%, em linha com o do trimestre anterior. Em termos anuais, o PIB cresceu 1,3%, acima dos 1,2% previstos, desacelerando dos 1,5% do segundo trimestre. Antes dos números agregados da Zona do Euro, Espanha tinha mostrado um crescimento trimestral de 0,6%, ligeiramente abaixo dos 0,7% esperados, França 0,5%, bem acima dos 0,2% estimados, enquanto a Alemanha e Itália mostraram estagnação.

Os dados da inflação mostraram uma aceleração ligeiramente acima do esperado pelos mercados. Os preços em termos mensais aumentaram 0,2%, em linha com as previsões, tal como a inflação total que caiu de 2,2% para 2,1%, mas a inflação subjacente, sem energia nem alimentos manteve-se nos 2,4%, contrariando as estimativas de uma queda para 2,3% e a inflação nos serviços registou uma subida de 3,2% para 3,4%.

Antes, os números em Espanha tinham mostrado uma aceleração inesperada de 3% para 3,1%, contrariando previsões de 2,9%. A Alemanha mostrou uma desaceleração de 2,4% para 2,3%, ficando acima das previsões de 2,3%. Já em França e em Itália, os dados mostravam uma desaceleração, com uma queda de 1,2% para 1,1% na primeira e de 1,6% para 1,2% na segunda, ambas abaixo das estimativas do mercado.

Ainda sob a atenção dos mercados estiveram os dados do emprego, com a taxa de desemprego a manter-se nos 6,3%, em linha com o esperado.

O indicador alemão de confiança empresarial IFO subiu de 87,7 para 88,4, acima das estimativas de 88, enquanto o índice de confiança do consumidor da GfK desiludiu os mercados ao mostrar uma queda de -22,5 para -24, face uma ligeira subida esperada para -22,0.

Na Alemanha, tivemos também a taxa de desemprego que se manteve nos 6,3% e ainda os números das vendas a retalho que aumentaram 0,2%, ligeiramente abaixo das previsões que apontavam para um aumento de 0,3%, após uma queda revista em baixo do mês anterior para 0,5%.

Em França os números da despesa do consumidor superaram as estimativas do mercado ao subirem 0,3%, face a uma estimada estagnação, e com os números do mês anterior a serem revistos em alta, mostrando um aumento de 0,3%.

Em Itália, a taxa de desemprego do mês de Setembro subiu inesperadamente dos 6,0% para 6,1%.

No Reino Unido a semana começou com o índice de vendas a retalho CBI que mostrou uma subida de -29 para -27, acima dos -28 estimados.

As aprovações de hipotecas mostraram uma subida inesperada de 65 mil para 66 mil, face a uma queda ligeira esperada para 64 mil, e o número líquido dos empréstimos a particulares surpreendeu também em alta, subindo de 6 mil milhões de libras do mês anterior para 7 mil milhões, bem acima das previsões de 5,5 mil milhões de libras.

A semana terminou com o índice do preço de imóveis da Nationwide que subiu 0,3%, face a uma queda esperada de 0,1%, após o aumento de 0,5% no mês anterior.

No Canadá, tivemos os números mensais do PIB do mês de Agosto que mostraram uma contracção inesperada de 0,3% após o crescimento de 0,2% em Julho, enquanto os números preliminares de Setembro mostram um crescimento de 0,1%, face à contracção estimada de 0,1%.

Na Suíça a semana começou com a divulgação do índice de confiança económica que mostrou uma subida de -46,4 para -7,7, bem acima dos -38 estimados pelo mercado.

O barómetro económico KOF também surpreendeu o mercado ao subir de 98,0 para 101,3, superando os 99 previstos.

Mas as atenções estiveram voltadas principalmente para os números das vendas a retalho que mostraram um aumento mensal de 0,6%, superando os 0,2% previstos e recuperando da queda de 0,2% do mês anterior. Em termos anuais as vendas apresentaram uma subida de 1,5%.

Na China, o PMI do sector da indústria transformadora desacelerou dos 49,8 para 49,0, representando o nível mais baixo em 6 meses, ficando abaixo das expectativas de uma queda mais baixa para 49,6. O PMI do sector dos serviços apresentou um melhor desempenho, subindo ligeiramente de 50,0 para 50,1 e regressando, ainda que minimamente, ao território de expansão. O índice geral caiu de 50,6 para a linha que divide a contracção da expansão (50).

No Japão, as atenções foram para o último dia da semana, com um número interessante de dados económicos a divulgar, com especial enfoque nos da inflação de Tóquio.

A inflação na zona de Tóquio mostrou uma subida maior do que o estimado de 2,5% para 2,8%, face aos 2,6% estimados.

A taxa de desemprego manteve-se nos 2,6%, contrariando previsões para uma queda para 2,5%.

Os números preliminares da produção industrial de Setembro superaram as previsões do mercado ao mostrarem um aumento mensal de 2,2%, face aos 1,6% esperados e após a contracção de 1,5% do mês de Agosto.

As vendas a retalho mostraram, em termos homólogos, um aumento de 0,5%, ficando abaixo dos 0,8% previstos, recuperando da queda de 0,9% do mês anterior de Agosto.

Tivemos ainda o índice de confiança do consumidor que subiu de 35,3 para 35,8, face a 35,6 estimados, e ainda os números do início de construção de imóveis, que voltaram a mostrar uma queda, desta vez de 7,3%, um pouco melhor que os -7,7% estimados e após a queda de 9,8% do mês anterior.

Na Nova Zelândia, o índice ANZ da confiança empresarial subiu de 49,6 para 58,1, superando as estimativas que apontavam para 49,9.

Na Austrália, o destaque foi para os dados da inflação do terceiro trimestre.

Os preços mostraram um aumento trimestral de 1,3%, acima dos 1,1% previstos, acelerando dos 0,7% apresentados no trimestre anterior. A “Trimmed Mean”, a medida observada mais de perto pelo RBA, subiu 1%, acima dos 0,8% estimados e acelerando dos 0,6% no segundo trimestre, com a medida anual a disparar de 2,7% para 3%, contra um abrandamento esperado para os 2,6%.

A inflação à porta das fábricas também aqueceu, com o índice de preços no produtor a mostrar um aumento de 1% em termos trimestrais, acelerando dos 0,7% do trimestre anterior e ultrapassando as previsões de 0,8%.

Os números do crédito no sector privado continuam a crescer ao ritmo de 0,6% do mês anterior.

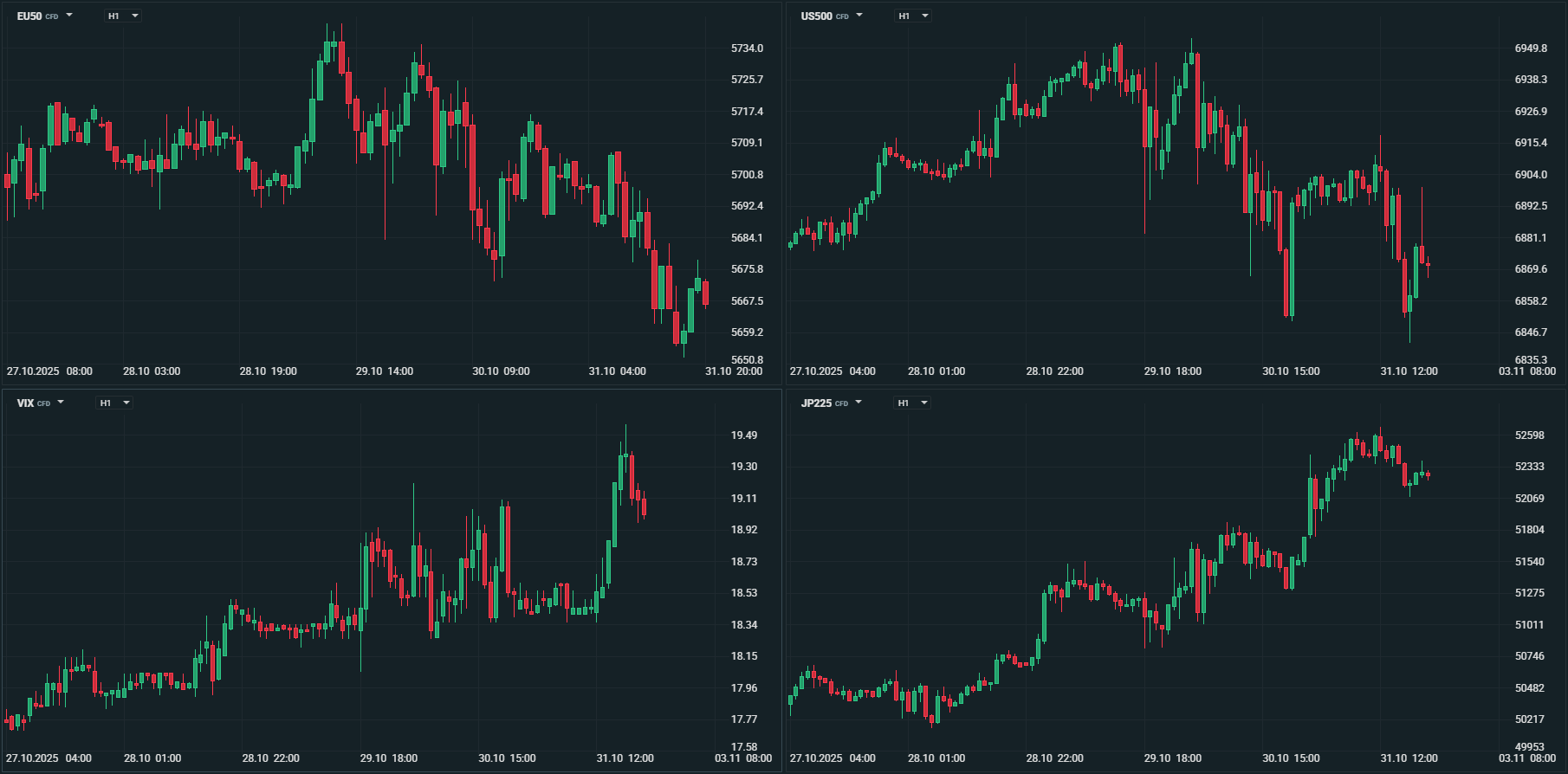

Mercados accionistas

A última semana de Outubro de 2025 foi marcada por volatilidade nos mercados accionistas globais, influenciada por desenvolvimentos no comércio entre os EUA e a China, resultados empresariais de gigantes tecnológicos e declarações da Reserva Federal dos EUA (Fed). Com o optimismo inicial em torno de uma possível resolução de tensões comerciais, os índices atingiram recordes no início da semana, mas o entusiasmo dissipou-se com preocupações sobre gastos em inteligência artificial e uma postura mais cautelosa da Fed quanto a cortes de taxas de juro.

Mercado Asiático: Desempenho Misto com Destaque para o Japão

Os mercados asiáticos apresentaram um desempenho variado durante a semana, reflectindo as dinâmicas locais e o impacto das negociações comerciais globais. O Nikkei 225, principal índice japonês, destacou-se positivamente, fechando a semana com um ganho de 6,45% e um aumento de 16,79% no mês. Este avanço foi impulsionado por optimismo em torno de um encontro entre o primeiro-ministro japonês e o presidente Trump e por um iene mais fraco, que contribuiu para uma recuperação robusta, com o índice a ultrapassar os 50.000 pontos pela primeira vez em meados da semana.

Em contraste, os mercados chineses e de Hong Kong enfrentaram pressões descendentes. O Hang Seng, de Hong Kong, encerrou a semana a cair 0,97% e uma desvalorização mensal de 5,06%. Já o Shanghai Composite avançou marginalmente na semana 0,11%, com um ganho mensal de 1,85%. O CSI300 terminou o mês de Outubro inalterado, com um recuo na semana de 0,43%. Os dados fracos do PMI manufatureiro chinês, que indicaram contração pela primeira vez desde Abril, pesaram na confiança dos investidores.

Na Coreia do Sul, a confiança impulsionada pelo sector tecnológico e com um acordo comercial finalmente conseguido com os Estados Unidos, levou o índice Kospi a ganhar esta semana 4,21%, terminando o mês a aumentar 15,73%.

Na Austrália foi uma semana e em mês negativos, com o índice ASX 200 a perder na semana 1,52% e em Outubro 0,72%.

Na Índia, os índices Nifty 50 e Sensex registaram perdas marginais na última semana do mês, mas avançaram durante o mês de Outubro cerca de 3,5%.

No geral, o mercado asiático terminou a semana com um tom misto, beneficiando do optimismo dos acordos comerciais mas penalizado por indicadores económicos locais.

Mercado Europeu: Estabilidade com Pressão Descendente

Na Europa, os índices mantiveram uma trajectória estável, mas com tendência negativa no final da semana, influenciados pelo contexto global e por resultados empresariais mistos, onde os dados do PIB mostraram um crescimento acima do esperado e o BCE continua em pausa.

O Euro Stoxx 600, que representa as principais empresas europeias, recuou esta semana 0,67%, tendo avançado no mês 2,46%. Tal como o Euro Stoxx 50 que recuou na semana (-0,23%), mas ganhou no mês (+2,37%).

Na Alemanha o índice DAX caiu nesta última semana 1,11%, mas conseguiu terminar o mês de Outubro positivo, avançando 0,38%.

Em França, o CAC 40 perdeu na última semana de Outubro 1,27%, mas ganhou no mês 2,85%.

No Reino Unido, o índice FTSE 100 avançou esta semana 0,78%, e valorizou em Outubro 3,96%.

Por cá, por Portugal, o índice PSI avançou esta semana 0,69% e ganhou no mês de Outubro 5,9%.

Mercado Norte-Americano: Recordes Iniciais Seguidos de Correção

Nos Estados Unidos, a semana começou com entusiasmo, impulsionado por progressos nas negociações comerciais entre os EUA e a China.

Os principais índices atingiram recordes intradiários e de fecho a 27 e 28 de Outubro, beneficiando de resultados empresariais positivos, no entanto, o ímpeto inverteu-se a meio da semana, com a confiança dos investidores a ficar pressionado por preocupações com os elevados gastos em IA da Meta e ainda pelas palavras do presidente da Fed, Jerome Powell, que indicaram que um corte de taxas de juro em Dezembro não é garantido.

Os três principais índices de Wall Street terminaram a semana em novos fechos máximos históricos, recuando dos máximos de sempre atingidos durante a mesma.

Esta semana, o índice Dow Jones avançou 0,75% e o S&P 500 0,71%, enquanto o Nasdaq liderou ao ganhar 2,24%, impulsionado pelos ganhos das grandes tecnológicas. No mês as valorizações foram bem mais expressivas, onde o Dow Jones valorizou 2,26%, o S&P 500 2,27% e o Nasdaq 4,70%.

A última semana de Outubro de 2025 destacou a interdependência dos mercados globais, com o optimismo em torno do encontro Trump-Xi a impulsionar ganhos iniciais, mas contrabalançado por preocupações com políticas monetárias e resultados empresariais. O mercado norte-americano liderou em volatilidade, enquanto o asiático mostrou força no Japão e fraqueza na China. Na Europa, prevaleceu a estabilidade, mas com sinais de cautela.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Mercado cambial

A última semana de Outubro de 2025 foi caracterizada por volatilidade no mercado cambial, impulsionada por decisões de bancos centrais, dados económicos mistos e desenvolvimentos nas negociações comerciais entre os EUA e a China. O dólar norte-americano demonstrou força renovada, beneficiando de uma postura cautelosa da Reserva Federal face a potenciais cortes de taxas, enquanto moedas como o iene japonês e o euro enfrentaram pressões descendentes.

Dólar Norte-Americano

O dólar manteve-se firme durante a semana, apoiado por dados de inflação mais suaves nos Estados Unidos, que abriram caminho para um corte de 25 pontos base pela Fed, mas com uma mensagem data-dependente que limitou as expectativas de cortes adicionais em Dezembro. O Índice do Dólar (DXY) aproximou-se de uma zona de ruptura, com resistência nos 100,05 (máximo de Agosto), e um break ascendente poderia confirmar uma inversão altista. O dólar foi impulsionado por uma subida das yields obrigacionistas, que o levou para máximos dos últimos três meses, terminando a semana, e o mês a 99,55.

Euro

O EUR manteve-se estável durante grande parte da semana, mas acabou a testar níveis de suporte no par EUR/USD, fechando a semana a 1,1537. Depois de voltar a negociar abaixo de 1,1600, o EUR/USD veio quebrar os mínimos de Outubro registados logo nos primeiros dias do mês, para registar no último dia da semana um novo mínimo de 1,1521, terminando a semana, e o mês, em torno do mesmo.

Nem mesmo a manutenção das taxas pelo Banco Central Europeu, um PIB acima das estimativas e dados da inflação ligeiramente acima das previsões, conseguiram evitar as perdas da semana e do mês. O próximo suporte é dado pela média móvel dos 200 dias, que terminou a semana a 1,1477, e se quebrado poderá abrir caminho para o suporte a 1,1391, dado pelo mínimo registado no mês de Agosto.

Libra

Preocupações com a política fiscal britânica levaram os investidores a afastarem-se da libra esterlina, pressionada ainda por dados que apontam para uma queda no consumo, após de uma inflação a cair mais do que o esperado na semana anterior, colocando mais perto um novo corte de taxas de juro por parte do Banco de Inglaterra. De todas as moedas, a libra foi a que registou o pior desempenho da semana.

O GBP/USD caiu de um máximo de 1,3370, quando partiu o suporte dado pela média móvel dos 200 dias, até um mínimo abaixo de 1,3100 (1.3097), o que não sucedia desde meados de Abril deste ano.

O EUR/GBP subiu desde um mínimo de 0,8720, até um máximo de 0,8817, o que não acontecia desde Abril de 2023.

Iene Japonês

Com o Banco do Japão a manter inalterada a sua taxa de juro, não dando sinais de novo aumento, com uma primeira-ministra adepta de uma política facilitista tanto a nível fiscal como monetário, o iene voltou a estar pressionado esta semana, sendo das moedas que mais caiu durante esta semana.

O USD/JPY voltou a negociar acima de 154,00 pela primeira vez desde o início de Fevereiro deste ano, enquanto o EUR/JPY voltou a negociar acima de 178,00, o que não acontecia desde Dezembro de 1990.

As palavras de Scott Bessent, na reunião com Satsuki Katayama, ao dizer que o Banco do Japão deverá fazer o possível por controlar a inflação (curiosamente, não a mesma posição que toma face à Fed) mostra a vontade norte-americana de ver um iene mais valorizado face ao dólar. No final da semana, Katayama afirmou que os movimentos "muito unilaterais e rápidos da moeda" estão a ser acompanhados com "grande sentido de urgência", na primeira intervenção verbal desde a sua nomeação, trazendo algum suporte ao iene. O USD/JPY terminou a semana a negociar a 154,00 e o EUR/JPY a 177,70.

Franco Suíço

Os mercados financeiros a negociarem em volatilidade mais reduzida e com o sentimento de risco a voltar, pressionou o franco suíço, retirando-lhe o suporte dado de um activo de refúgio.

O USD/CHF recuperou de mínimos a 0,7925, para terminar em máximos a 0,8045, enquanto o EUR/CHF terminou muito perto de 0,9300 (0,9285), após ter iniciado a semana a 0,9260 e ter registado um mínimo de 0,9238.

Dólar Australiano

Expectativas crescentes de avanços nas negociações entre a China e os Estados Unidos, mercado em modo de risco e dados da inflação acima do esperado, impulsionaram a moeda australiana na primeira metade da semana.

O AUD/USD iniciou a semana a 0,6535 e chegou a registar um máximo de 0,6617, mas acabou por terminar a semana a negociar a 0,6544.

O EUR/AUD começou a semana a negociar em torno de máximos (1,7819) para terminar perto dos mínimos da semana a 1,7622, quebrando a média móvel dos 200 dias.

No mês de Outubro, a divisa que mais perdas acumulou foi o iene japonês, que perdeu cerca de 4,5% face ao dólar, de 146,60 até 154,45, 3,7% face ao franco suíço (de 184,00 até 192,70) e 3% face ao euro (172,26 até 178,82). O dólar foi a moeda que mais ganhou, com o índice DXY a ganhar cerca de 2% em Outubro.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Commodities

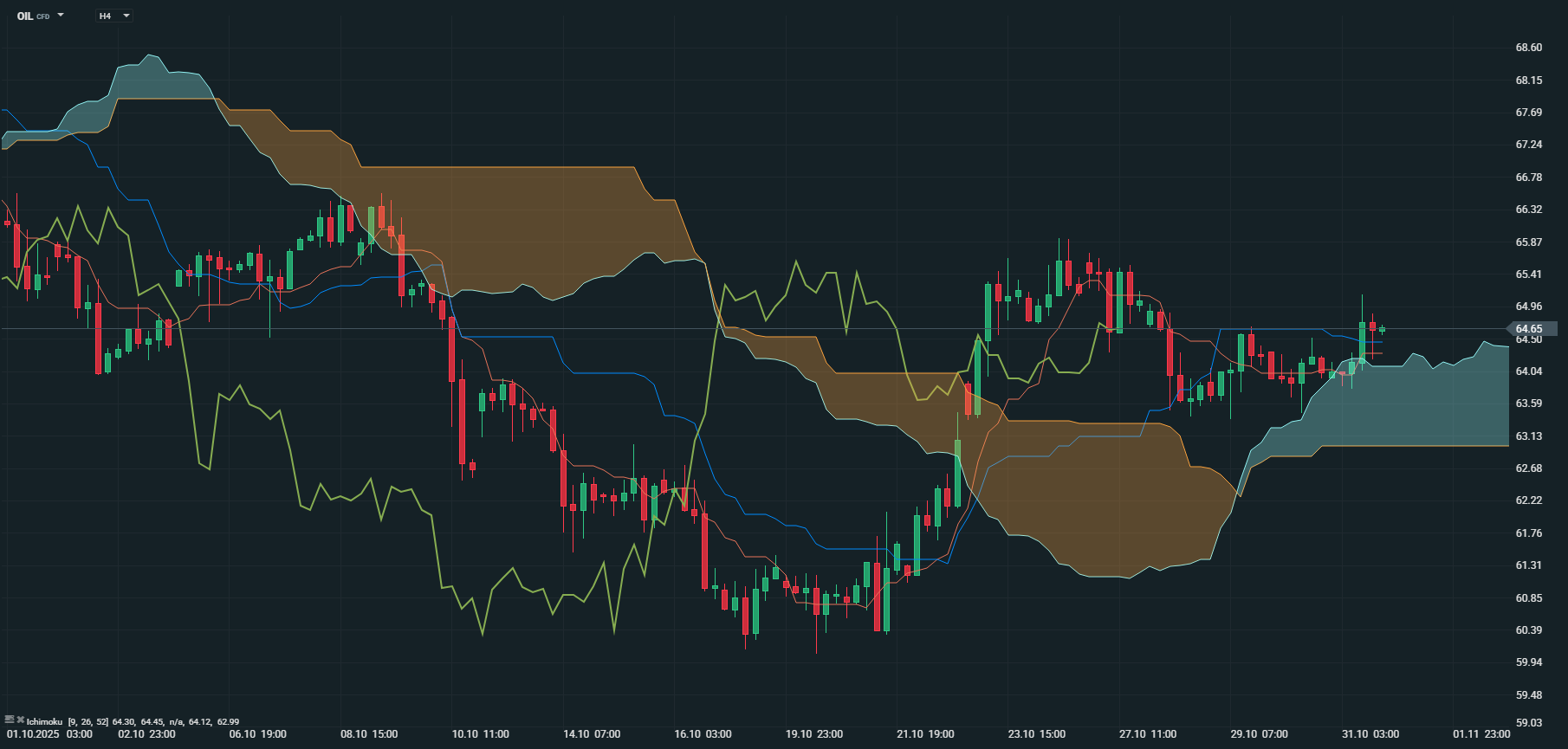

Petróleo

O petróleo terminou o mês de Outubro em terreno negativo, marcando o terceiro mês consecutivo de perdas, pressionado por um crescente excesso de oferta global e procura mais fraca. O Brent perdeu 1,9% e o WTI 2,2%

Durante a última semana do mês, os preços registaram um comportamento volátil. O Brent, após ter começado a semana a negociar a 65,65 dólares por barril, caiu até um mínimo de 63,40 dólares, para terminar a 64,70. O WTI registou o mesmo padrão, começando a negociar a 62,00 dólares por barril e terminando a 60,90, depois de ter atingido um mínimo de 59,65 dólares.

O encontro entre Trump e Xi Jinping em Busan teve impacto limitado nos preços. Embora Trump tenha anunciado que a China concordou em fazer grandes compras de energia americana, incluindo petróleo do Alasca, a falta de detalhes concretos tornou os investidores cautelosos. As discussões centraram-se mais no fentanilo do que no crude, não conseguindo fornecer impulso aos mercados petrolíferos.

O principal factor que tem pesado sobre os preços é o excesso de oferta estrutural. Os stocks globais aumentaram mais 17,7 milhões de barris em agosto, atingindo um máximo de quatro anos, enquanto a oferta global total disparou para 108 milhões de barris por dia em setembro. Simultaneamente, a procura tem-se mantido moderada, aumentando apenas 750 mil barris por dia no terceiro trimestre, significativamente abaixo da tendência histórica devido ao ambiente macroeconómico mais adverso e à electrificação dos transportes.

A Agência Internacional de Energia prevê que o Brent caia para uma média de 62 dólares no quarto trimestre de 2025 e para 52 dólares em 2026, com o aumento dos inventários a exercer pressão descendente significativa. A perspectiva para o petróleo permanece cautelosa, reflectindo uma mudança fundamental na dinâmica do mercado onde o aumento da produção e a procura mais fraca criaram um desequilíbrio estrutural que deverá persistir nos próximos trimestres.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

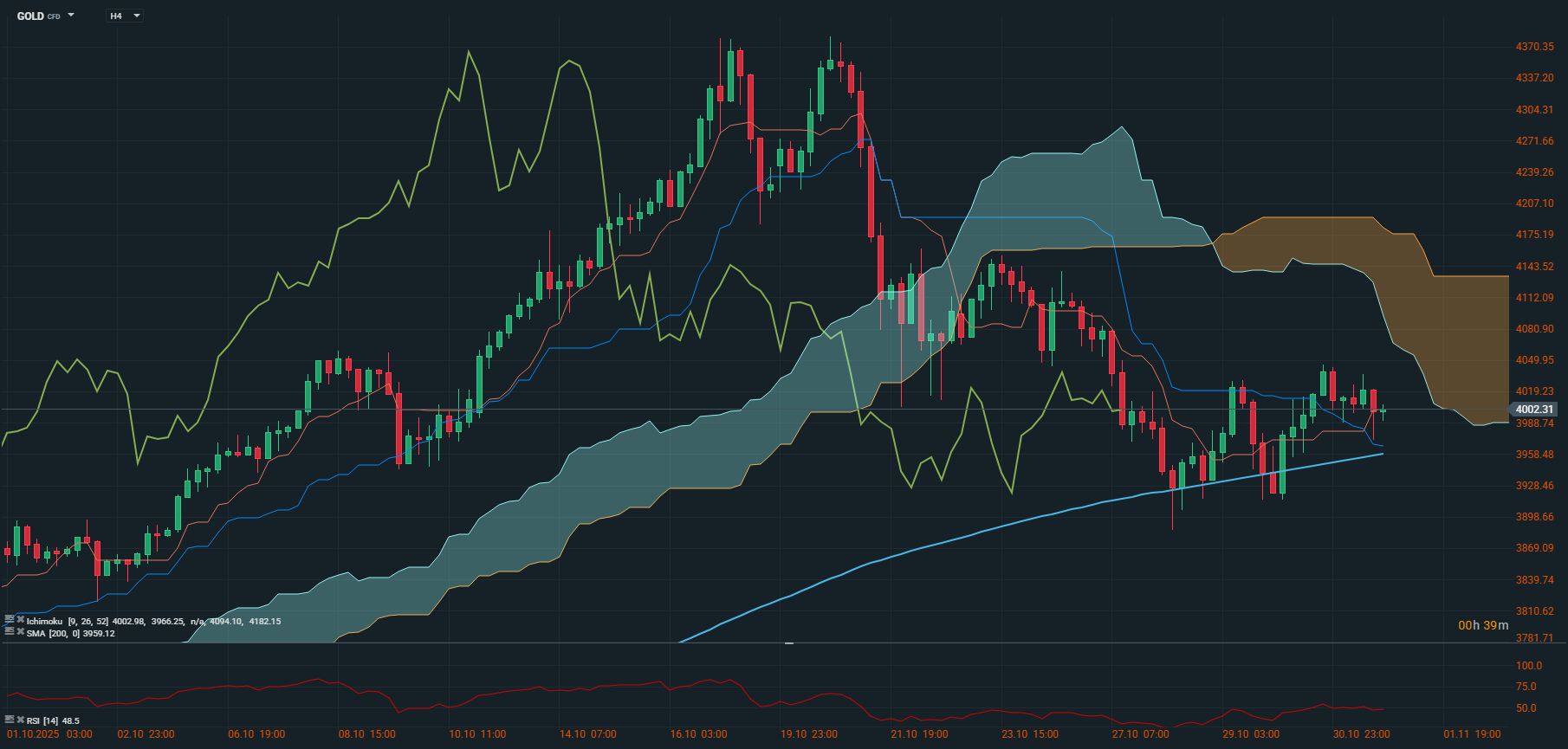

Ouro

Ao longo do mês de Outubro, o preço do ouro apresentou uma tendência globalmente positiva, alcançando níveis elevados. No início do mês, o preço do ouro estava em torno dos 3.860 dólares por onça. Durante as primeiras duas semanas, registou uma subida significativa, com o preço a ultrapassar a barreira dos 4.000 dólares pela primeira vez, para atingir de seguida um máximo de 4.381,50 dólares por onça, impulsionado por factores como a instabilidade política, tensões geopolíticas e uma procura robusta por parte de bancos centrais. O metal dourado bateu recordes, continuando a ser visto como um porto seguro num contexto de incertezas económicas e políticas.

Na semana final do mês, verificou-se algum recuo no preço do ouro. O preço caiu para cerca de 3.890 dólares por onça, antes de recuperar ligeiramente no último dia do mês, fechando ligeiramente acima dos 4.000 dólares por onça (4.002,50). Esta variação reflectiu um ajustamento natural do mercado depois dos picos alcançados anteriormente, ainda que o valor de fecho continue alto face ao início do mês, evidenciando a resiliência do ouro como activo em períodos voláteis.

Em suma, Outubro destacou-se por uma valorização expressiva e recordes no preço do ouro, onde fatores como a procura dos bancos centrais, a fraqueza do dólar americano, e as tensões geopolíticas tiveram papel crucial. Na última semana do mês, o ouro sofreu uma ligeira correção, tendo encerrado com um preço ainda elevado, demonstrando o seu estatuto de refúgio seguro mesmo em face das oscilações do mercado. Esta tendência positiva para o ouro deverá continuar a ser monitorizada com atenção pelos investidores em Novembro.

Na última semana o preço do ouro caiu 3,0%, enquanto no mês de Outubro registou uma valorização de 3,62%, com mais de 50% de valorização desde o início do ano.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5