Semana Revista

Uma semana de sobressaltos

A semana ficou marcada principalmente por dois temas: a resolução do bloqueio do governo norte-americano e a rápida viragem do sentimento do mercado perante a subida dos riscos na tecnologia e nas expectativas de política monetária.

A semana que agora termina ficou marcada por dois temas que exerceram forte impacto nos mercados: por um lado, o alívio emergente com a possível resolução do bloqueio do governo norte-americano; por outro, a rápida viragem do sentimento do mercado perante a subida dos riscos na tecnologia e nas expectativas de política monetária.

Alívio inicial com o fim do “shutdown”.

Logo no início da semana, os mercados globais receberam com alívio o sinal de avanço no Congresso norte-americano para encerrar o mais prolongado shutdown da história dos Estados Unidos. Esse progresso desencadeou uma subida generalizada das bolsas. A expectativa de que os consumidores e empresas recuperem acesso à normalidade e que a divulgação de dados económicos volte a ser regular, impulsionou o apetite por risco.

A correção no sector tecnológico e as dúvidas em torno da Fed.

Contudo, esse entusiasmo desfez-se mais tarde durante a semana, à medida que emergiram preocupações relevantes. No sector tecnológico sobretudo, os receios de valorizações excessivas puxaram para baixo as acções das gigantes da IA, como a Nvidia Corporation, afectadas também pela venda significativa de participações por parte de investidores institucionais. Simultaneamente, as expectativas de um corte de taxas por parte da Reserva Federal em Dezembro recuaram de forma acentuada, o que aumentou a cautela dos investidores. Assim, apesar de um arranque favorável, a semana fechou com retrocessos em muitos mercados, sobretudo quando as dúvidas sobre o crescimento da China e os desafios de procura global se intensificaram.

Acordo comercial entre os Estados Unidos e a Suíça

Os Estados Unidos e a Suíça fecharam esta semana um acordo comercial que redefine profundamente a relação entre os dois países. O ponto central é simples: Washington reduz as tarifas aplicadas a bens suíços de 39% para 15%, enquanto Berna se compromete a assegurar 200 mil milhões de dólares de investimento suíço nos EUA até 2028.

Segundo o Ministro da Economia, Guy Parmelin, o acordo coloca a Suíça “em igualdade de circunstâncias” com a União Europeia, permitindo que cerca de 40% das exportações helvéticas beneficiem do novo regime tarifário, um alívio bem-vindo após vários meses de quebras significativas, especialmente no sector das máquinas, onde as exportações para os EUA caíram 43% no último trimestre.

Outro ponto crucial é o teto de 15% para tarifas sobre medicamentos produzidos na Suíça, uma salvaguarda importante para gigantes como Roche e Novartis, que enfrentavam o risco de tarifas específicas muito superiores. O entendimento implica concessões suíças, incluindo reduções de tarifas sobre certos produtos norte-americanos e quotas de carne isenta de tarifas.

No essencial, o acordo permite à Suíça proteger sectores-chave como maquinaria, instrumentos de precisão, relojoaria e indústria alimentar, ao mesmo tempo que afasta a ameaça de tarifas punitivas num contexto já pressionado pela força do franco suíço. Para os Estados Unidos, representa a garantia de investimento estrangeiro directo significativo. Para a Suíça, trata-se sobretudo de recuperar competitividade num dos seus mercados mais importantes.

Fed: cautela e divisões

À medida que se aproxima a última reunião da Reserva Federal em Dezembro, a instituição entra num momento de prudência e debate interno intenso. Vários membros têm sublinhado que a inflação continua a ser o risco mais relevante, superando as preocupações com o mercado laboral, e que qualquer decisão dependerá da confirmação de que os preços estão realmente a convergir para os 2%.

Raphael Bostic, da Fed de Atlanta, e Susan Collins, de Boston, são claros: as taxas devem permanecer inalteradas até surgirem sinais inequívocos de desinflação. Beth Hammack, da Fed de Cleveland, e Alberto Musalem, de St. Louis, reforçam esta ideia, alertando que há pouco espaço para cortes adicionais sem tornar a política demasiado acomodatícia. Neel Kashkari, de Minneapolis, mantém-se indeciso, enquanto Mary Daly, de São Francisco, defende uma postura aberta, dependendo da evolução dos dados. Jeffrey Schmid, da Fed de Kansas City, destacou que a inflação continua demasiado elevada, já na ordem dos 3%, e que o banco central terá de ajustar a sua estratégia de balanço às crescentes exigências de reservas do sistema bancário.

Em suma, a Fed vai-se aproximando de Dezembro com uma clara divisão de opiniões e forte prudência. O consenso do mercado, que há um mês atribuía mais de 90% de probabilidade a um novo corte de taxas, caiu agora para menos de 50%. Tudo indica que, nesta reunião, o banco central privilegiará a pausa, aguardando sinais mais sólidos sobre inflação e mercado laboral antes de decidir o próximo passo da política monetária.

Dados Económicos

Nos Estados Unidos, os dados económicos oficiais continuaram sem sair, devido ao maior shutdown da história norte-americana, com o mercado a ter apenas alguns (muito poucos) dados privados.

A ADP divulgou o novo relatório semanal, que mostrou que, nas quatro semanas até 25 de Outubro, as empresas norte-americanas eliminaram em média 11.250 postos de trabalho por semana. Este segundo relatório, veio bem abaixo do anterior que tinha mostrado um aumento de 14.250 empregos na média das quatro semanas até 11 de Outubro.

Tivemos ainda o Índice de Otimismo das Pequenas Empresas NFIB, que caiu mais do que o estimado pelo mercado, de 98,8 para 98,2.

Na Zona do Euro foi também uma semana bastante leve de indicadores económicos.

A semana começou com o índice de confiança do investidor Sentix que caiu de -5,4 para -7,4, face a uma subida esperada para -3,9.

O índice alemão de confiança económica ZEW mostrou uma queda inesperada na Alemanha, com o índice a cair de 39,3 para 38,5, contra estimativas de uma subida para 41,2, enquanto para a Zona Euro mostrou um crescimento de 22,7 para 25,0, superando as estimativas que apontavam para 23,5.

A segunda estimativa do PIB relativo ao terceiro trimestre confirmou a leitura preliminar de um crescimento de 0,2%.

Tivemos ainda os números da produção industrial que saíram abaixo das estimativas, mostrando um crescimento ligeiro de 0,2%, face a 0,8% esperado, com a queda do mês anterior a ser revista de -1,2% para -2,7%.

Na Alemanha, tivemos os números finais da inflação que confirmaram os dados preliminares, enquanto o índice de preços grossistas mostrou uma aceleração mensal de 0,2% para 0,3%, face a uma queda esperada para 0,1%.

Em França, os dados finais da inflação também confirmaram o aumento mensal dos preços de 0,1%, mas os números preliminares da inflação anual caíram de 1% para 0,9%.

Em Itália, os números da balança comercial de Setembro, aumentaram de um excedente revisto em baixo de 1,9 mil milhões de euros em Agosto, para 2,9 mil milhões em Setembro, abaixo dos 3,2 mil milhões de euros esperados, enquanto a produção industrial aumentou 2,8%, superando as previsões de 1,5%, após uma queda revista em baixo do mês anterior para -2,7%.

No Reino Unido foi uma semana bastante preenchida de indicadores de primeira linha.

Os dados do mercado de trabalho saíram abaixo das estimativas dos mercados. A criação de emprego caiu em 32 mil postos de trabalho, o que em conjunto com o mês de Setembro, representa a maior queda de sempre observada. A taxa de desemprego subiu de 4,8% para 5,0%, ultrapassando mesmo os 4,9% esperados.A variação do emprego deverá mostrou uma queda de 22 mil postos de trabalho, face a uma subida esperada de 50 mil e após os 91 mil do mês anterior. O crescimento salarial, incluindo bónus, abrandou de 5,0% no mês de Agosto para 4,8% em Setembro. O número de pedidos de subsídio de desemprego (Claimant Count Change) foi de 29 mil, acima dos para 20,3 mil estimados, com a única boa notícia a vir de uma revisão do número do mês anterior de 25,8 mil pedidos para apenas 400.

As atenções estiveram também voltadas para os dados do crescimento económico do terceiro trimestre. Os números preliminares do PIB mostraram um crescimento trimestral de 0,1%, abaixo das previsões de 0,2% e desacelerando dos 0,3% do trimestre anterior. Em termos homólogos o PIB caiu dos 1,4% para 1,3%, em linha com as estimativas. O PIB de Setembro mostrou uma contracção de 0,1%, face à estagnação prevista.

Tivemos também a divulgação dos números da produção industrial, que mostraram uma contracção inesperada de 2%, face a -0,1% estimado e após o aumento de 0,3%, revisto em baixo, do mês anterior, enquanto a produção da construção aumentou 0,2%, ligeiramente acima dos 0,1% esperados e da contracção do mês anterior revista em baixo para 0,5%.

O BRC Retail Sales Monitor, vendas comparáveis no retalho, mostraram um crescimento de 1,5% em termos homólogos, abaixo dos 1,7% esperados, desacelerando dos 2% do mês anterior.

Tivemos ainda o índice RICS House Price Balance que mostrou uma queda de 19%, maior do que os -14% esperados e após os -15% do mês anterior.

No Canadá foi uma semana bastante leve de indicadores económicos.

Os números das licenças de construção superaram as estimativas de um aumento de 0,9%, disparando 4,5%, após uma redução revista em alta no mês anterior de 4%.

As vendas manufactureiras também superaram as expectativas ao aumentarem 3,3%, face aos 2,8% estimados, mais do que recuperando da queda de 1,1% no mês anterior, assim como as vendas grossistas subiram 0,6%, face a uma estabilização estimada e após a redução de 1,0% em Agosto.

Na Suíça, os dados da inflação à porta das fábricas no mês de Outubro mostraram uma contracção de -0,3%, contrariando estimativas para uma subida de 0,1% e após a contracção registada no mês anterior de 0,2%.

Na China os dados de Outubro mostraram uma desaceleração do ritmo económico.

Os números da produção industrial mostraram um crescimento de 4,9%, bem abaixo das previsões de 5,6% e desacelerando do crescimento mostrado no mês anterior de 6,5%.

As vendas a retalho desaceleraram do aumento de 3% em Setembro, para 2,9% em Outubro, mas ficaram acima das previsões de 2,7%.

O investimento em activos fixos caiu 1,7%, bem mais do que os esperados 0,7%, e após a queda de 0,5% no mês anterior.

O índice de preço dos imóveis, em termos homólogos, manteve o ritmo de queda de 2,2% mostrada no mês anterior.

Um sinal positivo foi a descida da taxa de desemprego dos 5,2% para 5,1%.

No Japão tivemos alguns indicadores de segunda linha.

Os números da conta corrente de Setembro mostraram um excedente de 4,35 triliões de ienes, acima dos 2,26 triliões de ienes esperados e acima do saldo de 2,39 triliões no mês anterior.

O índice de confiança dos observadores económicos subiu de 47,1 para 49,1, superando as estimativas que apontavam para 47,6.

Os números preliminares das encomendas de ferramentas mecânicas também superaram as previsões ao mostrarem uma subida de 16,8%, acima dos 10% estimados e após o crescimento de 11% no mês anterior.

A inflação à porta das fábricas ficou-se pelos 2,7%, abrandando ligeiramente dos 2,8% revistos em alta do mês anterior, e acima de um aumento previsto de 2,5%.

Por fim, tivemos ainda os dados da actividade da indústria terciária que mostraram um crescimento de 0,3%, bem em linha com o esperado, após a contracção de 0,4% em Agosto ter sido revista em alta para um crescimento de 0,1%.

Na Nova Zelândia, as atenções estiveram especialmente voltadas para os dados das expectativas de inflação para o actual trimestre que se mantiveram nos 2,28%.

Tivemos ainda o índice manufactureiro BusinessNZ de Outubro, que subiu de 49,9 para 51,4, superando as previsões de 50,3, voltando para terreno de expansão, ao fim de dois meses em contracção.

Na Austrália, as atenções estiveram voltadas para a divulgação dos dados do mercado de trabalho.

A taxa de desemprego, após ter subido para 4,5% no mês de Setembro, surpreendeu no mês de Outubro, caindo para 4,3%, abaixo das previsões que apontavam para 4,4%, e com a taxa de participação a manter-se nos 67%. O número de novos empregos subiu dos 12,8 mil, revistos em baixo, do mês de Setembro, para 42,2 mil, bem acima dos 15 mil previstos, com a queda de 13,1 mil empregos a tempo parcial a serem mais que compensados por um aumento de 55,3 mil empregos a tempo inteiro.

Tivemos ainda o índice de confiança do consumidor da Westpac, que subiu de 92,1 para 103,8, bem acima das estimativas que apontavam para 94,7, enquanto o índice de confiança empresarial NAB caiu de 7 para 6, contrariando as expectativas de uma subida para 8.

Mercados accionistas

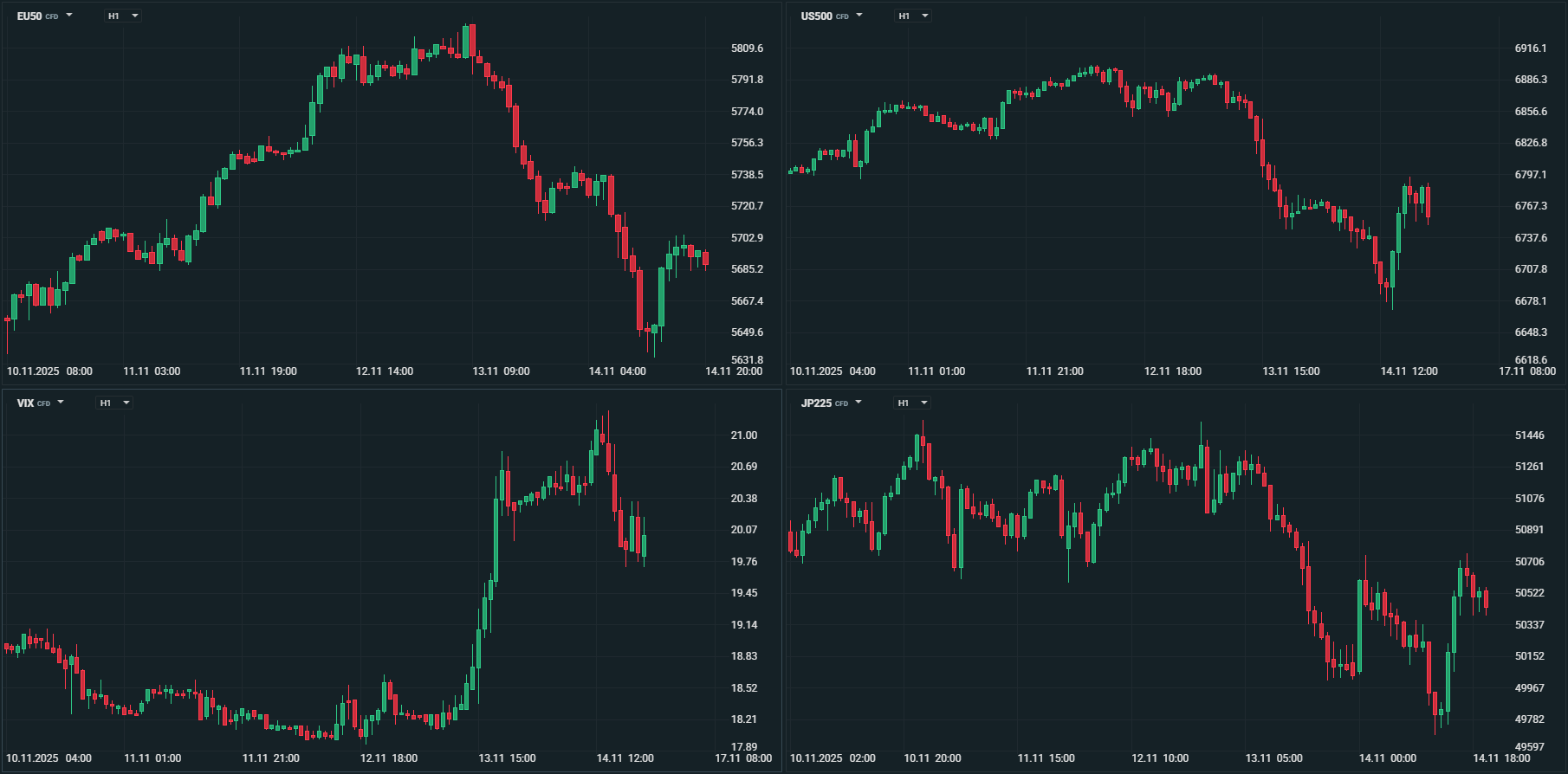

Mercados Accionistas Globais: Uma Semana de Sentimento Misto

A semana de 10 a 14 de Novembro de 2025 trouxe aos mercados accionistas globais um misto de optimismo moderado e incerteza persistente. Nos Estados Unidos, as bolsas iniciaram a semana em terreno positivo, beneficiando do fim do shutdown governamental mais longo de sempre, que durou 43 dias. O alívio político deu algum impulso ao sentimento dos investidores, ainda que de forma contida.

O S&P 500 e o Dow Jones registaram ganhos marginais (0,08% e 0,34%, respectivamente), sustentados pela expectativa de que a Reserva Federal mantenha uma abordagem prudente relativamente às taxas de juro. Já o Nasdaq enfrentou alguma pressão (-0,45%), penalizado por notícias específicas do sector tecnológico, numa altura em que os investidores equilibram resultados sólidos com receios sobre valorizações demasiado elevadas.

Na Europa, foi uma semana positiva, com os investidores a digerirem dados económicos mistos.

O índice Euro Stoxx 600 ganhou 1,77% e o Euro Stoxx 50 2,34%. Na Alemanha, o índice DAX subiu 1,30% e o CAC 40 liderou os ganhos ao avançar esta semana 2,77%. No Reino Unido, o índice FTSE 100 avançou marginalmente 0,16%, após fracos dados económicos. Por cá, por Portugal, o índice PSI 20 avançou 0,77%.

Na Ásia, foi uma semana que avançou entre ganhos e perdas, influenciada tanto pelos sinais vindos dos Estados Unidos como pelos relatórios económicos regionais.

No Japão, o índice Nikkei terminou a semana a avançar marginalmente 0,20% e o Topix a ganhar 1,85%.

Na Austrália, o índice ASX 200 perdeu 1,54%, enquanto o Kospi, da Coreia do Sul, ganhou 1,46%.

Na China, enquanto os índices continentais CSI300 e Shanghai Composite recuaram 1,08% a 0,18%, respectivamente, o índice Hang Seng, de Hong Kong, avançou 1,26%.

Na Índia, os principais índices Nifty 50 e Sensex ganharam, respectivamente, 1,64% e 1,62%.

Foi uma semana de ganhos moderados e prudência evidente, marcada pelo alívio temporário trazido pelo fim do shutdown, mas ainda condicionada pelas incertezas em torno das taxas de juro, da inflação e da evolução da economia global. A volatilidade permaneceu controlada, num mercado claramente em modo de espera pelos dados económicos nos Estados Unidos.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Mercado cambial

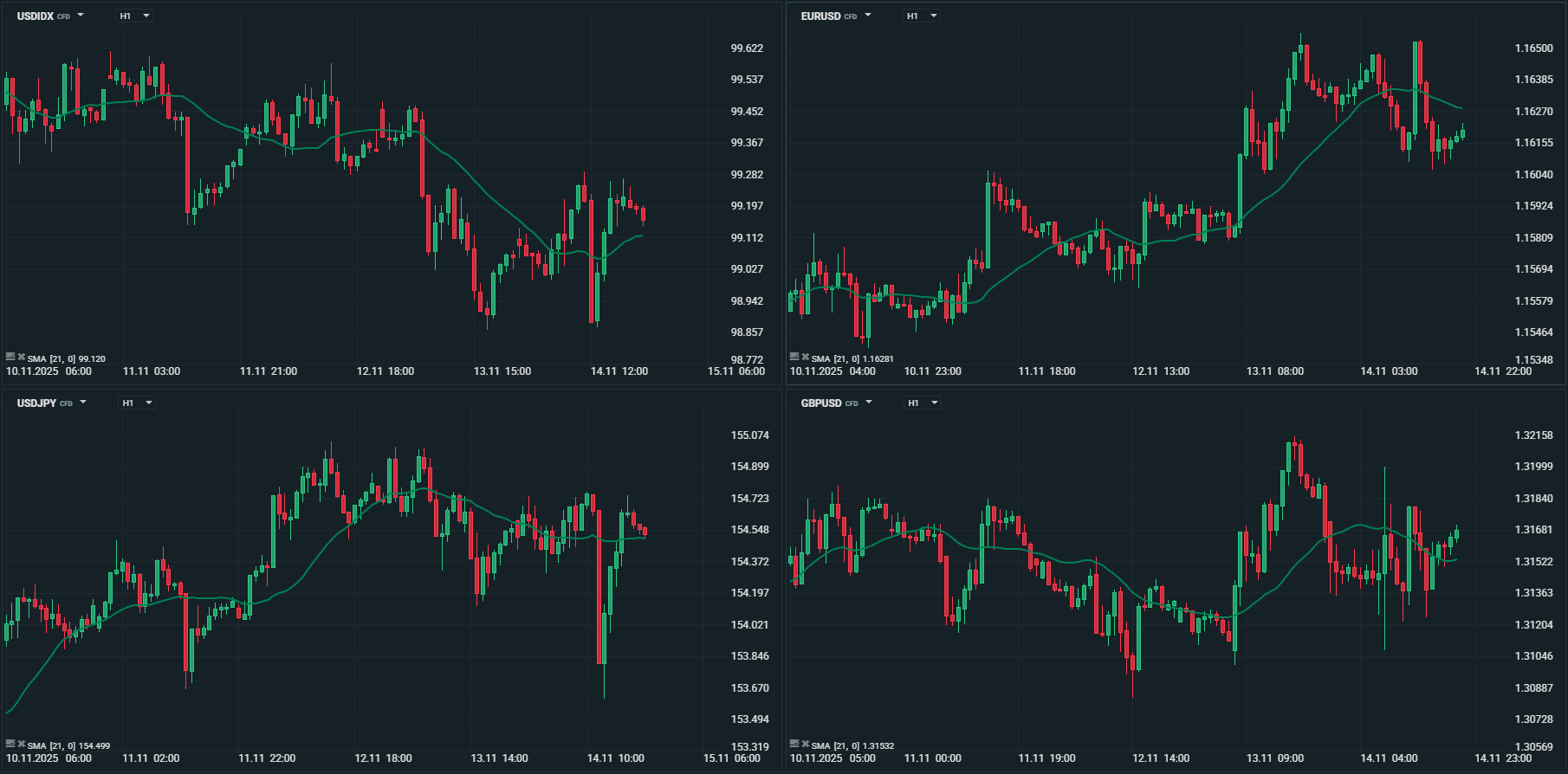

O mercado cambial viveu uma semana marcada por movimentos moderados, mas significativos, enquanto os investidores avaliavam o impacto do fim do shutdown governamental nos Estados Unidos e a ausência prolongada de dados macroeconómicos fiáveis. Sem referências estatísticas actualizadas, grande parte da negociação fez-se baseada em expectativas, comentários de responsáveis dos bancos centrais e na procura por activos de refúgio.

O dólar americano terminou a semana mais fraco, pressionado pelo alívio gerado com o fim do impasse político em Washington, apesar das expectativas dos mercados de que a Reserva Federal poderá avançar com um novo corte de 25 pontos-base na reunião de Dezembro tenham recuado. O clima de incerteza em torno das decisões da Fed, agravado pela falta de dados devido ao shutdown, levou a um ajustamento gradual das posições em dólar, penalizando-o.

O índice DXY, que começou a semana a negociar a 99,60, terminou a 99,15, após recuperar de um mínimo de 98,87.

O EUR/USD oscilou, uma vez mais, num intervalo relativamente estreito (1,1541/1,1656), mas manteve uma tendência ascendente, apoiado pela debilidade do dólar e por um BCE, que continua a sinalizar uma pausa prolongada no ciclo de flexibilização. A divergência entre as expectativas do mercado, — Fed a cortar, BCE em pausa — continuou a ser o principal motor do par, que se aproximou das zonas técnicas superiores vistas no início do Outono.

A libra esterlina voltou a enfraquecer esta semana, com o EUR/GBP a subir até aos 0,8865, reflectindo a combinação de dados económicos decepcionantes e turbulência política. O PIB do terceiro trimestre cresceu apenas 0,1%, e o mercado laboral continua fraco.

A incerteza em torno do Orçamento de 26 de Novembro agravou-se após notícias de que a chanceler Reeves estará a reconsiderar os já esperados aumentos de impostos, devido à quebra de promessas eleitorais que provocam resistência interna. Sem receitas adicionais, o governo enfrenta a difícil escolha entre cortes de crescimento ou austeridade, mantendo a libra sob pressão.

Neste contexto, o mercado aumenta as expectativas de cortes de taxas do Banco de Inglaterra, de forma a tentar apoiar a economia e reduzir custos de financiamento. Até haver maior clareza sobre a política fiscal, a libra deverá manter-se vulnerável.

O EUR/GBP iniciou a semana em mínimos de 0,8770, terminando a 0,8825, recuando dos máximos da semana. Já o GBP/USD, após ter atingido um mínimo de sete meses na semana passada a 1,3008, esta semana subiu de 1,3140, onde iniciou a semana, até aos 1,3168 onde terminou.

O iene japonês continua a deslizar, aproximando-se de níveis que, no passado, desencadearam intervenções cambiais por parte do Ministério das Finanças e/ou do Banco do Japão, mas os operadores duvidam que a nova administração da primeira-ministra Sanae Takaichi vá agir desta vez. A política de estímulo fiscal reforçado e a intenção de retardar os aumentos das taxas de juro têm vindo a enfraquecer a moeda, enquanto uma intervenção direta poderia esgotar reservas estrangeiras e revelar-se ineficaz sem uma política monetária mais apertada.

A pouca volatilidade nos mercados tem vindo a favorecer o “carry trade”, que tem no iene uma das suas moedas preferidas de financiamento, pressionando-o.

O USD/JPY começou a semana a negociar a 153,68 e atingiu um máximo de 155,04, mas acabou a 154,53, após ter recuperado de um mínimo de sexta-feira a 153,61.

As perdas face ao euro ainda são mais significativas. Após começar a semana a negociar a 177,55, terminou a 179,57, recuando de um máximo de mais de 30 anos quando negociou muito perto dos 180 ienes por euro (179,97).

O franco suíço registou uma valorização significativa esta semana, impulsionada por uma combinação de fluxos para activos refúgio e comentários do Banco Nacional Suíço que reduziram as expectativas de um regresso a taxas de juro negativas. Ainda a impulsionar o franco suíço esteve o acordo comercial entre a Suíça e os Estados Unidos, que levaram a um abrandamento de tarifas dos 39% para os 15%, em linha com as tarifas impostas à Zona Euro.

O USD/CHF caiu de um máximo da semana a 0,8073 até um mínimo de 0,7877, tendo terminado a semana a 0,7939.

O EUR/CHF caiu de níveis de abertura acima de 0,9300, para terminar a 0,9225, recuperando de um novo mínimo recorde a 0,9180.

Este comportamento reflete tanto a procura por segurança num contexto de incerteza global como a sinalização clara do SNB de que não prevê reduzir novamente as taxas de juro no curto prazo.

Nas moedas de economias emergentes, destacou-se pela positiva o rand sul-africano que ganhou ao dólar cerca de 1,25% e 0,80% face ao euro.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Commodities

Petróleo

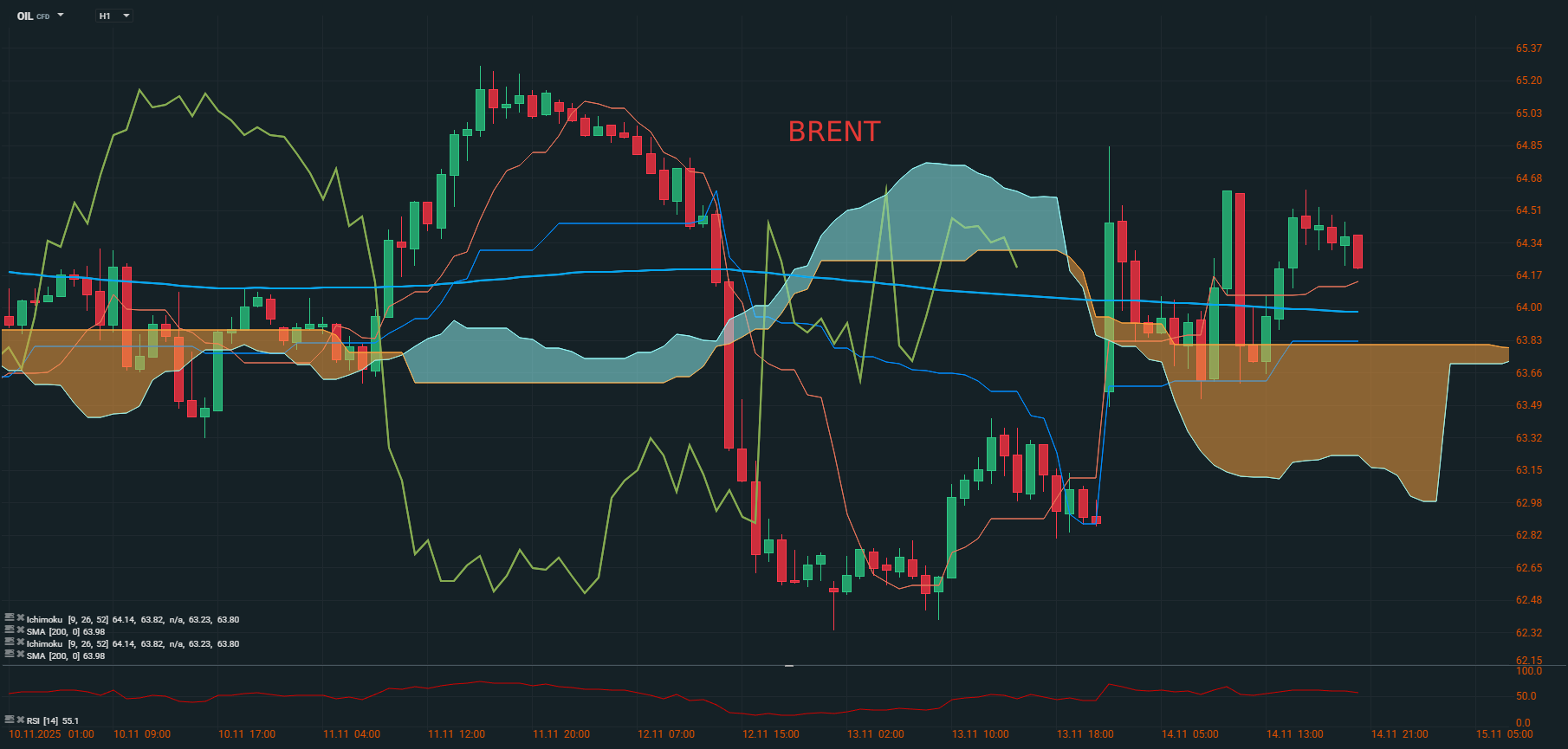

A semana foi marcada por alguma volatilidade nos preços do petróleo, que terminaram praticamente nos mesmos níveis de abertura, reflectindo uma combinação de factores geopolíticos, dados de oferta e expectativas de mercado.

As expectativas do fim do mais longo shutdown do governo dos Estados Unidos, logo no início da semana, impulsionaram os preços do petróleo que cedo atingiram os máximos da semana.

Entretanto, os preços sofreram alguma pressão em baixa após a Agência Internacional de Energia (IEA) rever em alta as suas projecções para o excedente global de petróleo em 2026. Segundo o relatório World Energy Outlook, o excesso de oferta poderá ultrapassar os 4 milhões de barris por dia, resultado de uma procura global mais moderada e da antecipação de aumentos de produção por parte de países da OPEP+ e outros produtores.

Ainda a pressionar os preços estiveram os relatórios semanais dos inventários de crude dos Estados Unidos que voltaram a aumentar, ultrapassando mesmo as previsões dos analistas.

Mas os preços voltaram a ganhar suporte no final da semana, após notícias de ataques ucranianos a um porto petrolífero russo em Novorossiysk e a apreensão por parte do Irão de um petroleiro perto do Estreito de Ormuz, gerando preocupações sobre o abastecimento, e provocaram subidas nos preços, que chegaram a valorizar mais de 3% antes de cederem parte desses ganhos.

Apesar da volatilidade gerada por factores geopolíticos e das revisões de oferta global, o petróleo manteve-se esta semana perto dos níveis de abertura. O mercado continua a lidar com uma combinação de excesso de oferta, tensões internacionais e incerteza sobre a procura futura, mantendo os preços relativamente contidos.

O preço do barril de Brent terminou a 64,25 dólares, após ter começado a semana a negociar a 64,00 dólares, e o WTI a fechar a 59,80 dólares por barril, depois de ter aberto a semana a 59,90 dólares.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

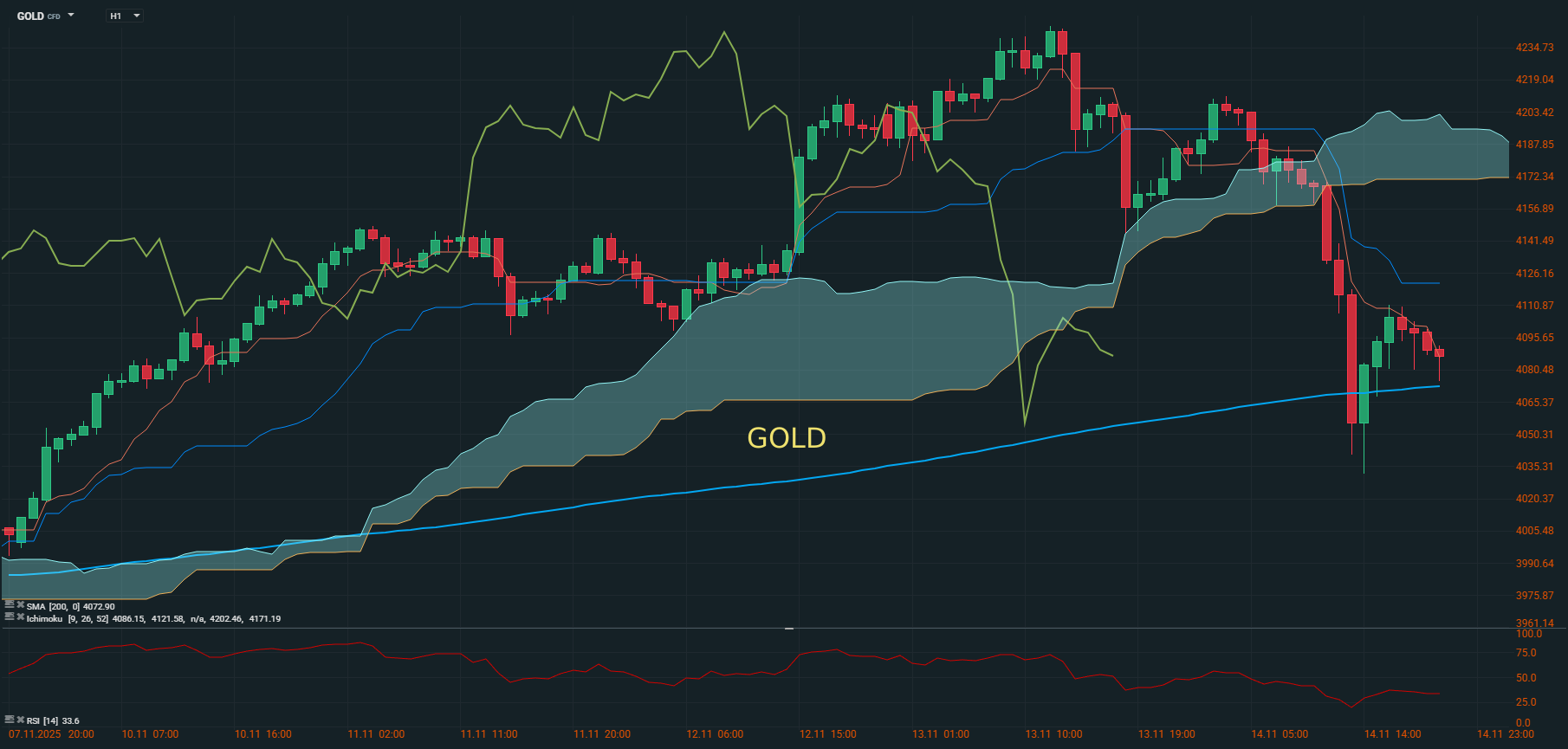

Ouro

A semana foi marcada por intensa volatilidade no mercado do ouro, com o metal precioso a consolidar-se acima dos 4.000 dólares por onça e a atingir picos próximos dos $4.245. Este movimento reflectiu uma combinação de factores que reforçaram a procura por activos de refúgio e pressionaram o dólar americano.

O fim do shutdown governamental norte-americano mais longo de sempre, que terminou no dia 12, trouxe maior certeza política e reduziu temporariamente os riscos de paralisia administrativa. No entanto, as preocupações económicas residuais continuaram a sustentar a procura por ouro, sobretudo entre investidores institucionais. O enfraquecimento do dólar também contribuiu para a valorização, tornando o metal mais atractivo para compradores estrangeiros e estimulando a procura global.

Esta semana consolidou o ouro como um dos activos de melhor desempenho do ano, com uma valorização em torno de 2% nos últimos cinco dias. Apesar de uma ligeira correção na sexta-feira, o metal permanece firmemente acima dos 4.000 dólares, apoiado por fundamentos sólidos: enfraquecimento do dólar, incerteza política, procura institucional robusta e receios inflacionistas persistentes.

A trajectória de longo prazo mantém-se intacta, reforçando o estatuto do ouro como principal instrumento de protecção e refúgio numa era de elevada incerteza geopolítica e económica global.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5