Semana Revista

Uma semana de volatilidade

A semana ficou marcada por movimentos acentuados nos mercados financeiros, com os investidores a procurarem interpretar sinais sobre a trajetória futura das taxas de juro nos EUA e a avaliarem a sustentabilidade do investimento em IA.

Tensões Geopolíticas e a Retórica da Fed

A semana começou com o aumento das tensões entre o Japão e a China, provocado pelas declarações de Takaichi relativamente a Taiwan, tema sempre sensível nas relações entre as duas potências asiáticas. Contudo, foi do outro lado do Pacífico que surgiram os desenvolvimentos mais relevantes para os mercados financeiros globais.

Os sucessivos discursos dos membros da Reserva Federal norte-americana foram ajustando as expectativas dos investidores ao longo da semana. O tom predominante sugere agora uma probabilidade significativamente superior de manutenção das taxas de juro em Dezembro, contrariando as anteriores apostas num novo corte. Esta mudança de perspectiva ganhou força adicional com a divulgação das minutas da última reunião do Comité Federal de Mercado Aberto (FOMC), que revelaram uma postura mais restritiva do que o mercado antecipava. Segundo o documento, "muitos" dos responsáveis da Fed consideram prudente adoptar uma atitude expectante, face a uma inflação ainda substancialmente distante da meta dos 2%.

A FedWatch, que há cerca de um mês atribuía uma probabilidade quase absoluta a um corte de taxas em Dezembro, chegou a indicar esta semana uma probabilidade inferior a 30% para esse cenário. No entanto, numa reviravolta notável, a semana encerrou com o mesmo indicador a apontar para uma probabilidade superior a 70%, nos máximos do período. Esta oscilação ilustra bem a incerteza que caracteriza o momento actual e a sensibilidade dos mercados a cada novo dado económico.

Nvidia Acalma Receios Sobre Bolha da IA

Um dos momentos mais aguardados da semana foi a divulgação dos resultados trimestrais da Nvidia, empresa que se tornou emblemática da revolução da inteligência artificial. Os receios de uma eventual bolha especulativa em torno dos investimentos massivos do sector tecnológico nesta área levaram muitos investidores a aguardar com apreensão estes números. As preocupações revelaram-se, pelo menos por agora, infundadas. A fabricante de processadores apresentou resultados acima das expectativas de Wall Street, com perspectivas de lucros e receitas para o resto do ano igualmente animadoras, tranquilizando assim os mercados quanto à solidez do investimento em IA.

Volatilidade Extrema e Perdas Generalizadas

Apesar das boas notícias vindas da Nvidia, a semana ficou caracterizada por níveis de volatilidade nos mercados accionistas que não se observavam há bastante tempo. Esta instabilidade traduziu-se em perdas significativas para os investidores em acções, reflectindo a incerteza quanto ao cenário macroeconómico e à evolução futura da política monetária.

O mercado das criptomoedas não ficou imune a este ambiente conturbado. A Bitcoin registou quedas acentuadas, com um sentimento próximo do pânico a espalhar-se entre os investidores deste universo, demonstrando uma vez mais a elevada sensibilidade destes activos a mudanças no apetite pelo risco.

Mercado de Trabalho Norte-Americano Resiste

Numa semana já de si agitada, o Bureau of Labor Statistics (BLS) voltou finalmente a divulgar dados importantes sobre o mercado de trabalho nos Estados Unidos, após a pausa forçada por circunstâncias extraordinárias. Os números vieram contrariar algumas das narrativas mais pessimistas sobre a saúde da economia norte-americana.

Os dados relativos a Setembro mostraram a criação de 119 mil novos postos de trabalho (nonfarm payrolls), um número que sugere que o mercado laboral mantém algum dinamismo. A taxa de desemprego subiu ligeiramente de 4,3% para 4,4%, mas este aumento foi impulsionado por uma subida da taxa de participação, sinal de que mais pessoas estão a procurar activamente emprego, o que é geralmente interpretado como um indicador positivo. O crescimento salarial apresentou uma desaceleração, passando de 0,3% em Agosto para 0,2% em Setembro, o que poderá aliviar algumas pressões inflacionistas.

É importante sublinhar que o BLS já informou que os dados da inflação de Outubro não serão divulgados conforme o calendário habitual. Quanto aos números do emprego referentes a Outubro e Novembro, estes serão apresentados em conjunto apenas a 16 de Dezembro, ou seja, após a reunião de política monetária da Reserva Federal agendada para 10 de Dezembro. Esta alteração do calendário acrescenta um elemento adicional de incerteza à decisão que a Fed terá de tomar na última reunião do ano.

Divergência na Actividade Económica

Os indicadores de actividade económica do sector privado revelaram uma divergência entre as duas principais economias desenvolvidas. Na Zona Euro, os dados apontaram para um ligeiro recuo, sinalizando as dificuldades que a região continua a enfrentar. Em contraste, os Estados Unidos registaram uma ligeira aceleração, confirmando a resiliência da maior economia mundial, mesmo num contexto de taxas de juro historicamente elevadas.

Desenvolvimentos Geopolíticos

Plano de Paz dos EUA para a Ucrânia: Entre a Paz e a Dignidade

Esta semana, os Estados Unidos apresentaram à Ucrânia um plano de paz de 28 pontos, negociado em conjunto com a Rússia, com o objectivo de pôr fim à guerra que já dura anos. O documento, entregue ao presidente ucraniano Volodymyr Zelenski, exige concessões significativas de Kiev: a cedência das regiões de Donetsk, Lugansk, e partes de Kherson e Zaporijia, além do reconhecimento de facto da Crimeia como russa. A Ucrânia teria ainda de reduzir o seu exército para 600.000 militares, renunciar à adesão à NATO e aceitar restrições ao seu armamento.

Em troca, os EUA e aliados europeus ofereceriam garantias de segurança equivalentes às da NATO, um fundo de 100 mil milhões de dólares para a reconstrução do país (financiado por activos russos congelados) e a realização de eleições em 100 dias. A central nuclear de Zaporijia seria relançada sob supervisão internacional, com a produção de electricidade dividida entre Ucrânia e Rússia.

Zelenski descreveu este momento como “um dos mais difíceis da história” da Ucrânia, obrigada a escolher entre “perder a dignidade ou arriscar perder o apoio dos Estados Unidos”. A administração norte-americana defende que o plano é “bom para ambos os lados”, mas líderes europeus, como Emmanuel Macron e Friedrich Merz, expressaram preocupação com as concessões exigidas a Kiev. Donald Trump deu à Ucrânia até 27 de novembro para responder, aumentando a pressão sobre Zelenski, que prometeu analisar a proposta de forma “honesta e construtiva”, mas sem comprometer a soberania ucraniana.

O plano levanta questões fundamentais: será possível alcançar uma paz justa sem sacrificar a integridade territorial e a independência da Ucrânia? E como equilibrar as exigências diplomáticas com os princípios da dignidade nacional? A resposta de Kiev poderá redefinir não só o futuro do país, mas também o equilíbrio geopolítico na Europa.

Dados Económicos

Nos Estados Unidos, tivemos finalmente esta semana o início da divulgação de indicadores económicos em atraso, com as atenções a estarem particularmente dirigidas para os dados do mercado de trabalho relativos ao mês de Setembro.

Os dados mostraram que a economia norte-americana acrescentou 119 mil novos empregos, bem acima dos cerca de 50 mil estimados pelo mercado, com a taxa de desemprego a subir de 4,3% para 4,4%, acima do esperado, mas com a taxa de participação a subir de 62,3% para 62,4%. O crescimento médio salarial recuou dos 0,3% esperados e do mês anterior, para 0,2%.

Tivemos também a divulgação dos números semanais de novos pedidos de subsídio de desemprego das sucessivas seis semanas em atraso, onde a média semanal se situou nos 226 mil novos pedidos. Os subsídios de desemprego continuados desde 20 de Setembro, até 8 de Novembro, cresceram de 1921 mil para 1974 mil.

As encomendas às fábricas, no mês de Agosto, mostraram um crescimento de 1,4%, em linha com o esperado, após a contracção de 1,3% no mês anterior.

Os números da balança comercial de Agosto mostraram um défice de 59,6 mil milhões de dólares, bem abaixo dos 61,3 mil milhões previstos e dos 78,2 mil milhões no mês anterior.

A semana começou com a divulgação do índice manufactureiro da Fed de Nova Iorque, que superou as estimativas do mercado ao subir de 10,7 para 18,7, bem acima dos 6,1 esperados. Mais tarde, o índice manufactureiro da Fed de Filadélfia subiu de -12,8 para -1,7, mas ficou abaixo das estimativas do mercado que esperavam ver um número positivo de 1,0.

Os números semanais do ADP mostraram uma redução de 2.500 empregos na média das quatro semanas até 1 de Novembro, após a redução da semana anterior de 11.250.

Tivemos dados do mercado imobiliário, onde o índice NAHB a subir de 37 para 38, e as vendas existentes de casas a aumentarem 1,2% em Outubro, acima dos 0,9% esperados e após um crescimento revisto em baixo do mês de Setembro de 1,3%.

No último dia da semana os dados da actividade económica privada mostraram um pequeno crescimento, com o PMI composto a subir de 54,6 para 54,8, face a estimativas de uma desaceleração. O PMI manufactureiro caiu de 52,5 para 51,9, abaixo dos 52 esperados e na leitura mais baixa dos últimos quatro meses. O PMI de serviços subiu ligeiramente de 54,8 para 55,0, contrariando as estimativas de uma queda para 54,0.

Tivemos ainda os dados finais da Universidade de Michigan, que mostraram uma revisão em alta do índice de confiança do consumidor de 50,6 para 51,0, mas ainda assim num mínimo dos últimos dezasseis anos, e as expectativas de inflação de curto prazo a serem revistas em baixo, de 4,7% para 4,5% e de mais longo prazo (a cinco anos) de 3,6% para 3,4%.

Na Zona do Euro tivemos mais uma semana ligeira de indicadores económicos que terminou com a divulgação dos dados da actividade económica privada da S&P Global.

O PMI composto mostrou um crescimento de 52,2 para 52,4, com a actividade industrial a voltar para terreno de contracção ao cair de 50 para 49,7, abaixo das estimativas que apontavam para um crescimento para 50,2, enquanto o PMI de serviços subiu de 52,6 para 53,1.

Anteriormente, na Alemanha, a actividade económica mostrou abrandamento, com o PMI composto a cair de 53,9 para 52,1, onde o PMI manufactureiro caiu de 49,6 para 48,4, ficando ainda mais em contracção, e o de serviços recuou de 54,6 para 52,7.

O quadro em França foi um pouco melhor, com o PMI composto a subir de 47,7 para 49,9, mas mantendo-se em contracção, com o sector manufactureiro a cair de 48,8 para 47,8, enquanto o de serviços recuperou de 48,0 para 50,8, para terreno de expansão.

Os dados do Eurostat da confiança do consumidor mantiveram-se, mostrando uma leitura de -14,2 em linha com o mês anterior.

Tivemos também a leitura final da inflação de Outubro que confirmou os números preliminares de 2,1% na inflação global e de 2,4% na inflação subjacente.

No Reino Unido foi mais uma semana cheia de indicadores económicos relevantes.

Tivemos os dados dos preços do mês de Outubro, que mostraram um aumento mensal de 0,4%, ligeiramente abaixo dos 0,5% estimados pelo mercado. A inflação, em termos homólogos, caiu de 3,8% para 3,6%, em linha com o esperado, tal como a inflação subjacente que caiu de 3,5% para 3,4%.

Os dados da actividade económica da S&P Global mostraram um arrefecimento no Reino Unido, com o PMI composto a cair de 52,2 para 50,5, onde o índice do sector de serviços caiu de 52,3 para 50,5, mas o manufactureiro mostrou uma recuperação de 49,7 para 50,2, voltando para terreno de expansão.

Tivemos também os números das vendas a retalho de Setembro que mostraram uma contracção mensal inesperada de 1,1%, face a um aumento esperado de 0,1%. Sem vendas de combustíveis, após o crescimento de 0,7% no mês anterior, as vendas caíram 1%, bem mais do que uma queda estimada de 0,2%.

Tivemos também a divulgação do índice de preço das casas, que em termos homólogos mostrou uma aceleração dos 3,1% para 2,6%, bem abaixo dos também esperados 3,1%; O índice das expectativas de encomendas industriais da CBI também caíram mais do que o esperado de -38 para -37 (face a -30 estimado); O índice de confiança do consumidor GfK caiu de -17 para -19, contra -18 previsto; E os empréstimos ao sector público baixaram dos 19,9 mil milhões de libras em Setembro (revistos em baixo) para 17,4 mil milhões em Outubro, face a 15,2 mil milhões de libras esperado.

No Canadá foi também uma semana bem preenchida de dados económicos.

As atenções começaram por ir para os dados da inflação. Em termos mensais, os preços em Outubro aumentaram 0,2%, em linha com o esperado, acelerando dos 0,1% do mês anterior. Em termos homólogos a inflação caiu inesperadamente para 2,2% dos 2,4% esperados e do mês anterior, enquanto a inflação subjacente subiu dos 2,8% para 2,9%, face aos 2,8% esperados. A medida seguida mais de perto pelo Banco do Canadá, a “Trimmed-Mean”, recuou de 3,1% para 3,0%, em linha com o esperado, com a mediana a cair dos 3,1% estimados e do mês anterior, para 2,9%.

Sob a atenção dos mercados estiveram também os números das vendas a retalho, que caíram 0,7% no mês de Setembro, em linha com as previsões, e com os números preliminares de Outubro a ficarem abaixo das estimativas, ao estabilizarem face a um crescimento esperado de 0,5%. As vendas de Setembro, sem vendas automóveis, surpreenderam positivamente, ao aumentarem 0,2%, face a estimativas que apontavam para uma queda de 0,3%.

Tivemos ainda dados do mercado imobiliário. O início de construção de casas caiu mais do que o estimado pelos mercados, de 279 mil para 233 mil, e o índice de preço de casas novas a cair 0,4%, após a queda de 0,2% em Setembro, face a uma esperada estabilização.

Na Suíça os números da balança comercial mostraram um excedente de 4,32 mil milhões de francos suíços, abaixo dos 4,9 mil milhões esperados, e acima dos 4,07 mil milhões de francos suíços do mês anterior.

No Japão a semana começou com os números do PIB do terceiro trimestre, que mostraram uma contracção no crescimento económico trimestral de 0,4%, após o crescimento de 0,5% no trimestre anterior, mas menor que a contracção prevista de 0,6%. Em termos homólogos, o PIB mostrou uma contracção de 1,8%, bem menor do que a de 2,5% prevista, após o crescimento de 2,3% no trimestre anterior.

Os números finais da produção industrial de Setembro reviram em alta o crescimento de 2,2% apontado pela leitura preliminar para 2,6%.

As encomendas de maquinaria em Setembro, excluindo navios e centrais eléctricas, superaram as previsões do mercado aumentando 4,2%, bem acima dos 2,5% previstos e após a queda de 0,9% em Agosto.

Teremos ainda os números da balança comercial de Outubro mostraram-se equilibrados, face a um défice estimado de 130 mil milhões de ienes e após o défice no mês anterior de 300 mil milhões.

As atenções estiveram também especialmente colocadas nos dados da inflação nacional que mostraram uma subida de 2,9% para 3%.

Por fim, os PMI mostraram que a actividade económica privada registou uma ligeira aceleração, com o índice composto a subir de 51,5 para 52,0, onde o índice manufactureiro subiu de 48,2 para 48,8 e o de serviços se manteve nos 53,1.

Na Nova Zelândia a semana começou com a divulgação do índice de serviços BusinessNZ, que subiu de 48,3 para 48,7.

Mais tarde tivemos os números da balança comercial de Outubro que mostraram um défice de 1,54 mil milhões de dólares neozelandeses, bem acima dos 1,35 mil milhões previstos e após o défice anterior, revisto em alta, de 1,24 mil milhões de dólares neozelandeses.

Na Austrália, o Índice de Preços Salariais do terceiro trimestre manteve-se com um crescimento trimestral de 0,8%, em linha com o esperado, onde em termos homólogos se manteve com um crescimento de 3,4%.

Os dados da actividade económica mostraram crescimento, com o PMI composto a subir de 52,1 para 52,6, onde o sector manufactureiro recuperou de zona de contracção a 49,7, para terreno de expansão com uma leitura de 51,6, com o PMI de serviços a subir ligeiramente de 52,5 para 52,7.

Mercados accionistas

Uma Semana de Volatilidade Extrema: Mercados à Procura de um Novo Equilíbrio

Esta semana foi uma das mais agitadas do ano nos mercados accionistas, marcada por uma volatilidade extrema e por um questionamento crescente sobre a possibilidade de uma bolha no sector da Inteligência Artificial. Logo no início da semana, os índices norte-americanos prolongaram a correção iniciada no final da semana anterior, com perdas significativas sobretudo no sector tecnológico, num clima de forte aversão ao risco.

À medida que a semana avançava, o pessimismo aprofundou-se, com vários dias consecutivos de quedas nos principais índices e com a pressão sobre as empresas ligadas à IA a aumentar de forma evidente. Resultados trimestrais decepcionantes de empresas como a Home Depot ou a Target reforçaram a percepção de que o consumidor norte-americano está mais cauteloso, enquanto as minutas da Reserva Federal expuseram divisões internas quanto ao futuro dos cortes de taxas, lançando ainda mais incerteza sobre a política monetária.

O momento mais dramático surgiu na quinta-feira, quando os resultados extraordinários da Nvidia desencadearam um rali inicial que rapidamente se transformou numa queda abrupta. Mesmo excedendo largamente as expectativas, a empresa não escapou às dúvidas dos investidores sobre a sustentabilidade do seu ritmo de crescimento. Esta reviravolta, acompanhada de sinais ambíguos vindos do mercado laboral, deixou o sentimento de mercado profundamente fragilizado.

A recuperação só chegou na sexta-feira, impulsionada por comentários do presidente da Fed de Nova Iorque, que sugeriu abertura a um corte de taxas já em Dezembro. A possibilidade de uma política monetária mais acomodatícia devolveu algum alento às acções mais sensíveis às taxas de juro, permitindo encerrar a semana com ganhos relevantes e atenuando parte das perdas acumuladas.

No final, a semana deixou mais perguntas do que respostas. Ficou evidente que nem mesmo resultados excepcionais garantem suporte às valorizações elevadas das empresas ligadas à IA; que a política monetária continua envolta em incerteza; e que a volatilidade deverá permanecer elevada enquanto os mercados procuram um novo ponto de equilíbrio. À entrada do período festivo nos Estados Unidos, o sentimento é simultaneamente de alívio e de cautela, num ambiente onde qualquer nova informação pode desencadear movimentos significativos.

Ásia

No Japão o índice Nikkei perdeu esta semana 3,48% e o Topix 1,85%.

Na Austrália, o índice ASX 200 caiu 2,52% e o Kospi, da Coreia do Sul 3,95%.

Na China, o índice CSI300 perdeu 3,77%, o Shanghai Composite 3,90%, enquanto o Hang Seng, em Hong Kong, liderou as perdas ao afundar 5,09%.

Na Índia, os principais índices foram a excepção, com o Nifty 50 e o Sensex a avançarem respectivamente 0,61% e 0,79%.

Europa

O índice Euro Stoxx 600 perdeu 2,21% e o Euro Stoxx 50 3,00%.

Na Alemanha, o DAX caiu 3,29% e o CAC 40, de França, 2,29%.

No Reino Unido o FTSE 100 recuou 1,61%.

Por cá por Portugal, o PSI 20 perdeu 2,36%.

Estados Unidos

O índice Dow Jones perdeu 1,91%, o S&P 500 1,95%, enquanto o Nasdaq liderou ao cair 2,74%. O índice de pequenas e médias empresas Russell 2000 foi o que menos caiu (0,82%).

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Mercado cambial

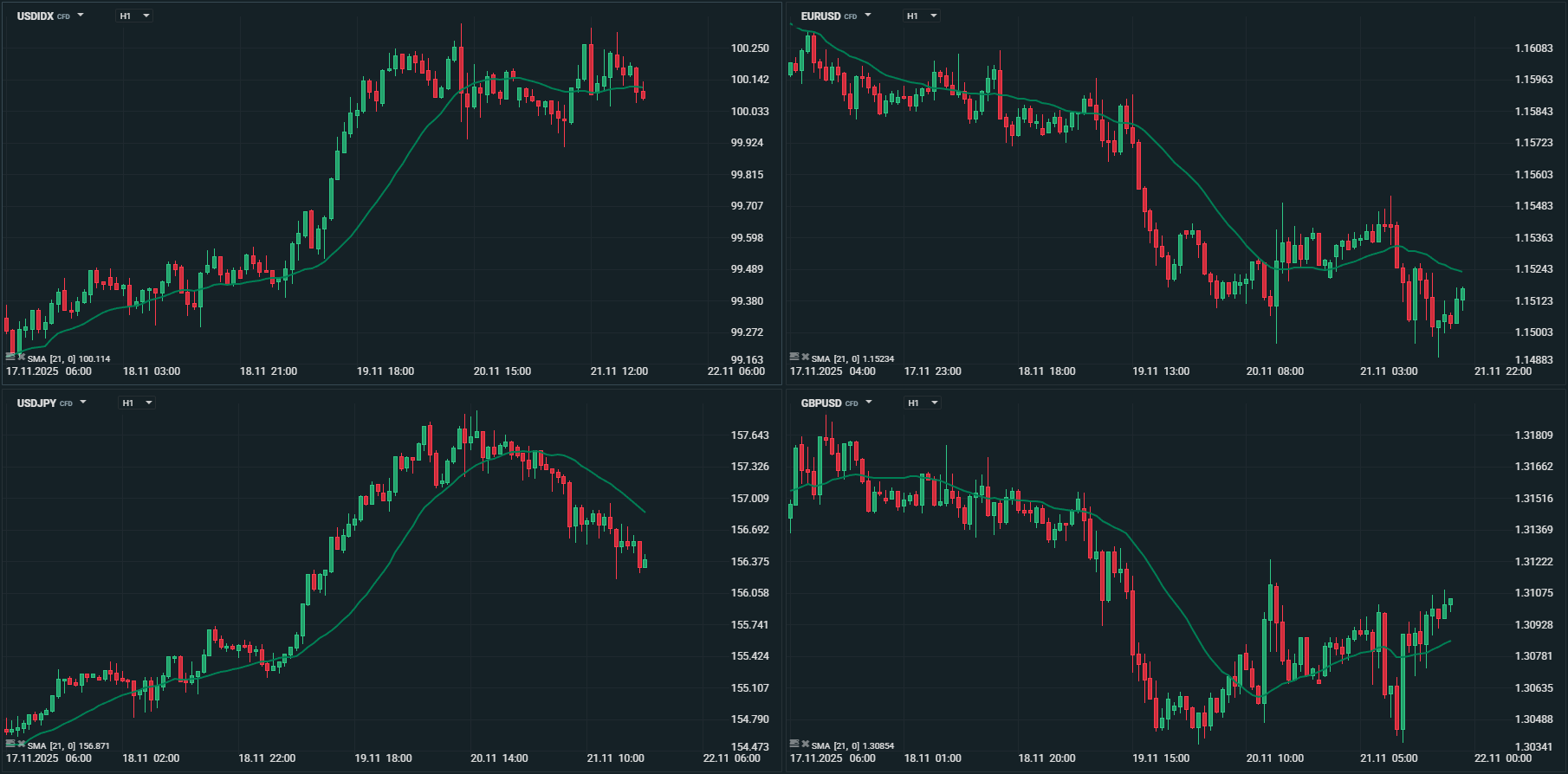

Esta semana o mercado cambial evidenciou um ambiente particularmente sensível a mudanças de narrativa, amplificado pelas divisões internas na Reserva Federal quanto ao futuro das taxas de juro. A oscilação abrupta nas expectativas de um corte em Dezembro mostrou como o mercado continua dependente de cada nuance da Fed. Ao mesmo tempo, a divergência económica entre regiões tornou-se mais clara: os EUA mantêm uma resiliência que contrasta com a estagnação da Zona Euro e com as fragilidades estruturais do Reino Unido, sustentando a força do dólar num horizonte mais longo. O franco suíço reforçou o seu estatuto de porto seguro, apoiado por fundamentos sólidos, enquanto as moedas emergentes e ligadas a matérias-primas permaneceram expostas ao abrandamento da economia chinesa. Com menos dados económicos disponíveis até à reunião de dezembro da Fed, os investidores terão de navegar um período de incerteza acrescida, onde cada sinal poderá desencadear movimentos significativos nos principais pares cambiais.

O dólar, após um início hesitante, acabou por recuperar de forma sólida graças ao tom mais restritivo revelado nas minutas da Reserva Federal. As divisões internas na Fed sobre a necessidade de novos cortes de taxas ofereceram suporte imediato ao dólar, reforçando a percepção de que o ciclo de afrouxamento poderá ser mais limitado do que o mercado antecipava.

Os dados laborais de Setembro trouxeram mensagens mistas — criação de emprego acima do esperado, mas subida da taxa de desemprego — deixando os investidores sem uma leitura clara sobre a trajectória económica. Um ponto de viragem chegou na sexta-feira, quando comentários de John Williams sinalizaram abertura da Fed a um corte adicional já em Dezembro. Este ajuste nas expectativas fez disparar a probabilidade de redução de taxas, oferecendo algum alívio após uma semana em que o dólar oscilou entre força técnica e incerteza macroeconómica.

O DXY terminou a 100,08, acima da média móvel dos 200 dias, após ter iniciado a semana a 99,28 e ter atingido um máximo dos últimos seis meses a 100,34.

O euro enfrentou uma semana de pressão face ao fortalecimento do dólar, negociando num intervalo relativamente contido. A resistência a nível de 1,1660 em torno dos máximos deste mês de Novembro mostrou-se uma resistência crítica, cuja incapacidade de ser ultrapassada deixou o EUR/USD vulnerável a novos recuos. No final da semana o par EUR/USD caiu abaixo de 1,1500, reflectindo o diferencial de crescimento económico a favor dos Estados Unidos, reforçado pelos dados preliminares do PMI. A perspectiva técnica mantém-se mista, com uma quebra sustentada abaixo de 1,1500 a poder abrir caminho para testes dos mínimos de Novembro.

A libra esterlina viveu uma semana de relativa estabilidade. Os dados económicos do Reino Unido, incluindo inflação ligeiramente acima das estimativas, vendas a retalho decepcionantes e PMI mistos, trouxeram alguma volatilidade à libra,que negociou entre ganhos e perdas.

Perdas face ao dólar, com o GBP/USD a terminar em torno de 1,3100, após ter iniciado a semana a 1,3164, tendo ficado contido entre 1,3038 e 1,3193.

Em ganho face ao euro, com o EUR/GBP a cair de máximos da semana a 0,8840, até aos mínimos de 0,8780.

O iene japonês manteve-se sob pressão durante a semana, reflectindo a fragilidade persistente da economia do Japão e as expectativas de manutenção de uma política monetária ultra-acomodatícia pelo Banco do Japão, assim como uma política fiscal expansionista por parte da primeira-ministra Takaichi. O USD/JPY subiu progressivamente, impulsionado ainda pelo fortalecimento do dólar, enquanto os dados económicos japoneses, incluindo a contracção do PIB no terceiro trimestre, confirmaram as dificuldades estruturais do país. O risco de intervenção das autoridades japonesas mantém-se, embora haja uma maior tolerância à depreciação do iene face a movimentos anteriores.

O USD/JPY atingiu um máximo a 157,90, o que não acontecia desde Janeiro deste ano, terminando a semana a 156,40, após a ter iniciado a 154,58.

O EUR/JPY registou um novo máximo de sempre (desde a existência do euro) a 182,00, após ter iniciado a semana a negociar a 179,79 e recuado até 180,08 onde a terminou.

O franco suíço, apesar do seu estatuto de moeda de refúgio seguro, acabou por recuar dos fortes ganhos da semana anterior com que começou esta semana.

Martin Schlegel, presidente do Banco Nacional Suíço, reafirmou a estratégia do banco central baseada na flexibilidade e pragmatismo, destacando a disposição do mesmo para intervir no mercado cambial sempre que necessário, com o objectivo de preservar a estabilidade do franco e dos preços. Apesar de admitir que o regresso a taxas de juro negativas continua tecnicamente possível, Schlegel salientou os obstáculos operacionais e reputacionais, sublinhando que tal medida só seria considerada perante choques excecionais. O líder suíço reforçou que todas as opções permanecem em aberto e que o SNB actuará de forma consistente e determinada para garantir credibilidade e estabilidade macroeconómica.

O EUR/CHF recuou de mínimos de mais de uma década da semana anterior abaixo de 0,9200, para terminar a semana acima de 0,9300.

O USD/CHF começou a semana em mínimos a 0,7935 para terminar em torno de máximos a 0,8085.

Os mercados financeiros em aversão ao risco levaram as moedas de mercados emergentes a enfrentarem uma semana particularmente desafiadora, com o real brasileiro e o rand sul-africano entre as divisas mais pressionadas.

O real brasileiro afastou-se dos máximos registados na semana passada dos últimos 18 meses, à medida que as expectativas de um eventual abrandamento da política monetária por parte do banco central, as preocupações persistentes com as contas públicas e a valorização do dólar norte-americano exerceram pressão sobre a moeda.

O Ministério das Finanças reviu em baixa as previsões de crescimento e inflação para 2025, sinalizando um cenário económico mais fraco que deverá afectar o ritmo das exportações e a arrecadação fiscal. Com a inflação de Outubro a mostrar um arrefecimento, os mercados começaram a antecipar a possibilidade de descidas da taxa de juro já em 2026, reduzindo assim a vantagem dos rendimentos dos activos brasileiros.

O USD/BRL começou a semana em torno de mínimos a 5,3000 para terminar em torno de máximos a 5,4000. Desvalorizou cerca de 2% face ao dólar e 1% face ao euro.

O rand sul-africano sofreu com a vulnerabilidade às matérias-primas e à desaceleração económica na China, principal destino das exportações do país. Apesar de pequenos avanços temporários, a moeda manteve-se sob pressão, com o seu desempenho condicionado tanto pelo crescimento global quanto por factores geopolíticos, mantendo a incerteza elevada nos mercados cambiais emergentes.

Esta semana o seu banco central, South Africa Reserve Bank, retomou o ciclo de cortes de taxas de juro, reduzindo-a de 7% para 6,75%, em linha com o consenso do mercado, contribuindo também para alguma pressão suplementar sobre a moeda.

A decisão, tomada por unanimidade, marca uma viragem para uma postura monetária mais acomodatícia, com o objectivo de apoiar a recuperação económica, face a um cenário de inflação mais favorável.

O rand desvalorizou face ao dólar esta semana cerca de 1,7% e face ao euro 0,8%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Commodities

Petróleo

Os preços do petróleo voltaram esta semana a negociar em perdas, pressionados por expectativas do mercado relativamente a um aumento da oferta. O anúncio de que os Estados Unidos encetaram esforços no sentido de promover um acordo de paz entre a Rússia e a Ucrânia exerceu pressão adicional sobre a matéria-prima, dado o potencial impacto de um cessar-fogo na ampliação da oferta global de petróleo, num contexto em que as sanções sobre as maiores petrolíferas russas estavam a entrar em vigor. Não obstante, as expectativas quanto à eficácia destas restrições mantiveram-se moderadamente, uma vez que os analistas salientaram a resiliência das exportações russas e as dificuldades na execução de medidas mais draconianas.

O sentimento de aversão ao risco, em conjunto com a valorização do dólar, reforçaram a pressão sobre os preços do crude.

O Brent começou a semana a negociar a 63,80 dólares por barril, chegou a atingir um máximo de 65,10 dólares, mas terminou a semana em mínimos a 61,85 dólares.

O WTI terminou a semana a negociar a 57,95 dólares por barril, após ter chegado a negociar num máximo de 60,85 dólares.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Ouro

O forte ímpeto no mercado do ouro abrandou, em resposta ao fortalecimento do dólar norte-americano e a sinais dovish menos optimistas vindos dos discursos e minutas da Reserva Federal.

O anúncio robusto dos dados do mercado de trabalho dos EUA, que demonstraram a criação de 119 mil empregos em Setembro e uma ligeira subida na taxa de desemprego para 4,4%, contribuiu para reduzir as expectativas de cortes imediatos nas taxas de juro por parte da Fed. Tal cenário enfraqueceu a procura pelo ouro, que é tradicionalmente menos atractivo nos períodos de aperto monetário, devido ao custo de oportunidade de manter activos sem rendimento, como é o caso do ouro físico ou de contratos futuros.

Além disso, observou-se uma forte liquidação nos fundos negociados em bolsa (ETFs) de ouro, reflectindo a maior venda diária desde Maio, o que reforçou a pressão descendente no preço do metal durante essa semana. Este comportamento sugere que investidores institucionais procuraram realizar ganhos após a forte valorização dos meses anteriores, reajustando posições face ao cenário actual de maior estabilidade e optimismo relativo no mercado financeiro global.

Mesmo com este recuo pontual, o ouro continua a manter uma valorização anual expressiva, permanecendo como um ativo chave para diversificação e gestão de risco em carteiras com exposição a volatilidades macroeconómicas e geopolíticas. A susceptibilidade do preço do ouro ao desempenho do dólar e à política monetária dos EUA mantém a sua cotação sob vigilância constante por parte dos investidores, com perspectivas para as próximas semanas dependentes das decisões do Federal Reserve e da evolução dos indicadores económicos globais.

O preço da onça de ouro esta semana ficou contido entre um mínimo de 4.022,25 dólares e 4.101,00.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5