Semana Revista

Uma semana de calma aparente

A semana que agora termina ficou marcada por uma liquidez e volumes de negociação mais reduzidos, reflexo do importante feriado do Dia de Ação de Graças nos Estados Unidos, seguido da tradicional Black Friday.

Esta pausa sazonal nos mercados norte-americanos criou um ambiente de negociação mais contido, permitindo aos investidores algum descanso antes da reta final do ano.

Do ponto de vista geopolítico, as atenções voltaram-se uma vez mais para a Ucrânia.

O destaque foi para o anunciado plano de paz de Donald Trump destinado a terminar com o conflito entre a Rússia e a Ucrânia, uma iniciativa que, independentemente da sua viabilidade prática, mantém os mercados atentos às potenciais implicações para a estabilidade regional e para os preços das matérias-primas, particularmente no sector energético.

A proposta de paz de 28 pontos da administração Trump destinada a terminar com o conflito entre a Rússia e a Ucrânia, após as reuniões em Genève entre representantes americanos, europeus e ucranianos, foi revista e reduzida para 19 pontos, reflectindo as preocupações expressas por Kiev e pelos aliados europeus.

Entre as mudanças mais significativas estão a remoção das cláusulas sobre amnistia para crimes de guerra e uma aparente flexibilização quanto aos limites impostos ao exército ucraniano. A evolução do documento demonstra que, apesar da pressão americana para um acordo rápido, existe margem para negociação e ajustes às sensibilidades das partes envolvidas.

A recepção ao plano tem sido mista e reveladora das complexidades geopolíticas em jogo. A Rússia, através de representantes oficiais, elogiou a proposta, com Moscovo a afirmar que sente as suas preocupações a serem ouvidas, uma posição que naturalmente levanta receios em Kiev e nas capitais europeias. Por outro lado, até figuras do Partido Republicano, como o senador Roger Wicker, expressaram cepticismo profundo, afirmando que a Ucrânia não deveria ser forçada a ceder território a Putin, demonstrando que mesmo nos Estados Unidos o plano não reúne consenso absoluto.

A semana terminou com uma notícia do Telegraph, citando uma fonte “bem posicionada”, que Donald Trump se prepara para reconhecer os territórios ucranianos ocupados do Donbass e da Crimeia, de forma a conseguir um acordo que ponha fim ao conflito.

O plano norte-americano, que já foi discutido em segredo com o enviado russo Kirill Dmitriev e parcialmente com o conselheiro ucraniano Rustem Umerov, deixa Moscovo “optimista”, mas ignora as objeções de Kiev, que recusa ceder territórios e vê na iniciativa uma recompensa à agressão russa. A delegação de Trump segue para Moscovo na próxima semana, com o Kremlin a tratar as negociações como bilaterais EUA-Rússia, desvalorizando posições europeias – um sinal de que Washington prioriza um acordo rápido, mesmo que à custa da soberania ucraniana e da ordem internacional.

Nos Estados Unidos, continuamos a receber dados económicos que, embora relevantes, já chegam ligeiramente atrasados face ao ritmo acelerado dos acontecimentos. Entre os indicadores divulgados contam-se o índice de preços no produtor, as encomendas de bens duradouros e as vendas a retalho, apresentando resultados mistos que não permitem traçar uma narrativa linear sobre o estado da economia norte-americana. Esta heterogeneidade nos dados sublinha a complexidade do momento económico actual e a dificuldade em estabelecer tendências claras.

Particularmente relevante foi a divulgação do Beige Book da Reserva Federal, esse documento essencial que compila informações económicas recolhidas junto dos diversos bancos regionais da Fed. Este relatório assume especial importância neste momento, uma vez que poderá servir de alicerce fundamental para a próxima reunião do Comité Federal de Mercado Aberto (FOMC). A razão é simples, mas significativa: os dados macroeconómicos mais atualizados e cruciais, nomeadamente os relativos ao mercado de trabalho, à inflação e ao Produto Interno Bruto, só serão conhecidos após a reunião agendada para 10 de dezembro. Esta circunstância coloca o Beige Book numa posição de destaque invulgar como fonte de informação para a tomada de decisões de política monetária.

O relatório apontou para uma economia norte-americana estável, mas envolta em maior incerteza devido à falta de dados completos. O consumo abrandou, sobretudo entre os agregados de menor rendimento, enquanto a indústria continua resiliente apesar das pressões das tarifas. O mercado laboral mostra sinais de perda de fôlego, com contratações mais contidas e salários a crescer de forma moderada. Os preços avançam apenas de forma moderada, já que muitas empresas não conseguem repercutir totalmente os custos mais elevados. No conjunto, o relatório sugere um cenário misto, menor dinamismo económico, inflação ainda acima da meta e um equilíbrio cada vez mais delicado para a Fed na definição da sua política monetária.

Deste lado do Atlântico, na Zona Euro, a agenda macroeconómica centrou-se essencialmente nos dados de inflação das principais economias nacionais da União Europeia. Os números divulgados vieram em linha com as expectativas do mercado, apontando para que os dados agregados da Zona Euro, a conhecer na próxima semana, se mantenham estáveis e próximos da meta estabelecida pelo Banco Central Europeu. Esta estabilização dos preços é, naturalmente, uma notícia bem-vinda para os responsáveis pela política monetária europeia.

Ainda no âmbito do BCE, foram divulgadas as minutas da sua última reunião de política monetária, documento que revela os bastidores do processo de tomada de decisão. As minutas deixam clara a vontade da esmagadora maioria do Conselho de Governadores em manter as taxas de juro nos patamares actuais durante um período prolongado, proporcionando assim estabilidade e previsibilidade aos mercados. Contudo, e esta é uma nuance importante, os responsáveis europeus mantêm a porta aberta para um eventual novo corte nas taxas, caso as condições económicas assim o venham a exigir. Esta flexibilidade prudente é característica da abordagem gradual que o BCE tem adotado face aos desafios económicos contemporâneos.

No Reino Unido, toda a atenção esteve concentrada na apresentação do Orçamento de Outono por parte da Ministra das Finanças Rachel Reeves.

Contrariando os receios mais pessimistas que circulavam entre analistas e participantes do mercado, o documento apresentado revelou um "buraco orçamental" substancialmente menor do que o antecipado.

O Orçamento de Outono trouxe sinais mistos para a economia britânica, marcado desde início por volatilidade devido à divulgação antecipada e não planeada do relatório do OBR. A estratégia central passa pelo reforço do amortecedor fiscal, suportado por medidas que aumentam de forma significativa as receitas, como o congelamento prolongado dos escalões de IRS e novos impostos sobre imóveis e rendimentos, elevando a carga fiscal para um recorde histórico nos próximos anos. Mesmo com despesas revistas em alta, o défice deverá recuar para perto de 2% do PIB até ao final da década, enquanto a dívida estabiliza em torno dos 95-96%. As previsões económicas continuam a desenhar um cenário desafiante: inflação mais persistente, crescimento modesto e regresso à meta apenas em 2027. Após uma reacção inicial tensa, a libra, as yields e o FTSE 100 acabaram por estabilizar, reflectindo alguma confiança na credibilidade fiscal apresentada. Para a política monetária, o mercado continua a antecipar um corte das taxas já em Dezembro, embora o espaço para mais afrouxamento em 2026 permaneça limitado.

Dados Económicos

Nos Estados Unidos tivemos uma semana em que foram divulgados dados económicos atrasados, devido ao shutdown do governo norte-americano, tudo nos primeiros três dias da semana, com os mercados de fora em celebração do Thanksgiving Day, seguido da Black Friday.

O índice de preços do produtor de Setembro mostrou uma subida mensal de 0,3%, após a contracção de 0,1% no mês de Agosto, em linha com o esperado pelo mercado, onde excluindo a alimentação e a energia, subiu 0,1%, ligeiramente abaixo dos 0,2% estimados.

Os números das vendas a retalho de Setembro desiludiram os mercados ao apresentarem um crescimento de 0,2%, abaixo dos 0,4% esperados e desacelerando dos 0,6% apresentados em Agosto. Sem as vendas automóveis aumentaram 0,3%, em linha com as estimativas, mas desacelerando dos 0,6% revistos em baixo do mês anterior. O grupo de controlo mostrou uma queda inesperada de 0,1%, contrariando previsões de um crescimento de 0,3% e desacelerando também dos 0,6% do mês anterior.

Já a divulgação dos dados das encomendas de bens duradouros de Setembro ficaram ligeiramente acima das estimativas dos mercados, mostrando um aumento de 0,5%, face aos 0,2% previstos, onde sem o item de transportes houve um aumento de 0,6%, bem acima dos 0,2% estimados.

O índice de confiança do consumidor da Conference Board caiu dos 95,5, revistos em alta, para 88,7, consideravelmente abaixo dos 93,3 estimados e registando o valor mais baixo desde a pandemia, se retirada a leitura do mês de Abril deste ano.

Os dados semanais privados da ADP mostraram uma aceleração na queda de postos de trabalho de 2.500 da semana anterior, para 13.500.

O número semanal de novos pedidos de subsídio de desemprego foi de 216 mil, abaixo dos estimados e dos 222 mil pedidos da semana anterior.

Tivemos a divulgação de indicadores do mercado imobiliário. As vendas pendentes de casas em Outubro caíram 0,4% e o índice de preço de imóveis da S&P/Case-Shiller de Setembro desacelerou o ritmo de crescimento de 1,6% para 1,4%.

O índice manufactureiro de Dallas de Novembro mostrou uma queda inesperada de -5 para -10,4, contrariando estimativas de uma subida para -1, o índice manufactureiro de Richmond também caiu de -4 para -15, face a previsões para uma subida para -2, assim como o Chicago PMI que caiu de 43,8 para 36,3, face a uma subida esperada para 46.

Os inventários empresariais mostraram-se inalterados em Agosto, face a um aumento esperado de 0,1% e após o aumento de 0,2% do mês de Julho.

Na Zona do Euro o destaque esteve nos dados nacionais da inflação em algumas das principais economias europeias.

Em Novembro, os preços em França mostraram uma queda mensal de 0,1% e de 0,2% em Itália e Alemanha , enquanto em Espanha subiram 0,2%. Em termos anuais a inflação na Alemanha manteve-se nos 2,3%, em França nos 0,9% e em Itália a 1,2%, enquanto em Espanha caiu de 3,1% para 3,0%.

A semana começou com o índice alemão de confiança empresarial IFO, que desiludiu as estimativas dos mercados ao cair de 88,4 para 88,1, contra a previsões de uma ligeira subida para 88,6.

Na Alemanha, tivemos a leitura final do PIB relativo ao terceiro trimestre que confirmou a estagnação mostrada pelos números preliminares, o índice de confiança do consumidor da GfK superou as estimativas do mercado, subindo de -24,1 para -23,2, a taxa de desemprego manteve-se nos 6,3% (face a receios de uma subida para 6,4%), enquanto as vendas a retalho caíram inesperadamente 0,3%, após o aumento de 0,3% no mês anterior.

Em França, os números da despesa dos consumidores mostraram um aumento de 0,4%, acima dos 0,3% esperados e do mês anterior, e a segunda estimativa do PIB do terceiro trimestre, manteve os 0,5% de crescimento divulgados pelo número preliminar.

No Reino Unido tivemos a divulgação do índice CBI Realized Sales. Um índice que mede o saldo líquido entre o número de retalhistas e grossistas britânicos que registam aumento nas vendas reais e os que reportam diminuição. Valores acima de zero sinalizam expansão das vendas, enquanto valores negativos indicam contração.

Esta semana o índice caiu de -27 para -32, uma queda maior do que a esperada para -30.

No Canadá, o destaque da semana chegou no último dia, com a divulgação dos números do PIB do terceiro trimestre. A economia canadiana mostrou um crescimento trimestral de 0,6%, superando largamente os 0,3% previstos, onde pela negativa esteve a revisão da contracção no trimestre anterior de -0,4% para -0,5%. Em termos homólogos os números também surpreenderam, mostrando um crescimento de 2,6%, face a 0,4% estimados, e após a contracção registada no trimestre anterior de 1,8%.

Em termos mensais, o mês de Setembro mostrar um crescimento de 0,2%, acima dos 0,1% estimados e após a contracção do mês anterior de 0,3%, enquanto os números preliminares de Outubro mostram uma contracção inesperada de 0,3%, face a um crescimento mensal previsto de 0,2%.

Na Suíça as atenções estiveram também principalmente nos números do PIB do terceiro trimestre, que mostraram uma contracção trimestral de 0,5%, em linha com as previsões, com o número do segundo trimestre a ser revisto em alta de 0,1% para 0,2%. Em termos homólogos o PIB mostrou uma desaceleração do crescimento económico de 1,5% (revisto em alta) do trimestre anterior, para 0,8%, também em linha com o estimado pelos mercados.

Tivemos ainda o índice de confiança económica que surpreendeu ao subir de -7,7 para +12,2, face a uma queda esperada, tal como o barómetro económico KOF que subiu de 101,5 (revisto em alta) para 101,7, face a previsões que apontavam para uma queda para 100,8.

No Japão, os dados da inflação de Tóquio, colocaram mais perto uma subida de taxas de juro no mês de Dezembro, por parte do Banco do Japão. A inflação subjacente, sem alimentos frescos, a mais observada pelo banco central, manteve-se nos 2,8%, contrariando estimativas de uma queda para 2,7%, continuando bem acima da meta de 2% do BoJ.

Também a produção industrial e as vendas a retalho, apontam para uma economia mais resiliente. Os números preliminares da produção industrial mostraram um aumento inesperado de 1,4%, face a estimativas de uma redução de 0,6%, e os das vendas a retalho superaram largamente o aumento de 0,8% previsto, para mostrarem um crescimento de 1,7%.

Por outro lado, a taxa de desemprego manteve-se nos 2,6%, face a estimativas que apontavam para a possibilidade de uma queda para os 2,5%.

Tivemos ainda os dados do início de construção de imóveis, que também surpreenderam ao mostrarem um aumento de 3,2%, face a previsões que apontavam para uma queda de 4,9%, após a queda anterior de 7,3%.

Na Nova Zelândia as vendas a retalho do terceiro trimestre superaram largamente as previsões de um crescimento de 0,6%, para mostrarem um aumento de 1,9%, onde em termos homólogos mostraram um crescimento de 4,5%, bem acima dos 1,8% previstos e acelerando dos 2,3% no segundo trimestre.

Tivemos ainda o índice de confiança empresarial ANZ, que subiu de 58,1 para 67,1.

Na Austrália, as atenções esta semana voltaram-se também para a inflação. Os preços no mês de Outubro apresentaram-se estáveis, com a inflação anual a acelerar dos 3,6% (revistos em alta de 3,5% do mês anterior) para 3,8%. A RBA Trimmed Mean, a medida mais seguida pelo banco central australiano, acelerou dos 3,2%, revistos em alta, do mês anterior, para 3,3%, face a uma desaceleração prevista para os 2,9%.

Os dados da construção realizada no terceiro trimestre mostraram uma redução de 0,7%, recuando do crescimento de 2,9%, revisto em baixo, no trimestre anterior, e contrariando previsões que apontavam para um aumento de 0,4%.

As despesas de capital privado no terceiro trimestre superaram largamente as previsões de um aumento de 0,6%, subindo 6,4%.

Tivemos ainda o crédito no sector privado em Outubro que mostrou um crescimento de 0,7%, acima dos 0,6% estimados e do mês anterior.

Bancos Centrais

O Reserve Bank of New Zealand reviu esta semana a sua política monetária, cortando a taxa de juro oficial em 25 pontos base, fixando-a em 2,25%, o nível mais baixo dos últimos três anos.

O RBNZ refere que a inflação atingiu o topo da sua meta de 1% a 3% no terceiro trimestre, com o Índice de Preços no Consumidor a subir para 3%, mas espera que este regresse para cerca de 2% até meados de 2026, sustentado pela redução da inflação subjacente e pela existência de folga no mercado de trabalho. Embora a actividade económica tenha enfraquecido a meio de 2025, com uma contração do PIB no segundo trimestre, os dados recentes mostram sinais de estabilização e de maior dinamismo nos gastos das famílias, ajudados pelos cortes nas taxas de juro que têm aliviado as condições financeiras, sobretudo em termos de hipotecas.

No comunicado, o banco central destaca que um dólar neozelandês mais fraco tem apoiado a receita dos exportadores, enquanto os riscos para a inflação estão agora equilibrados. O caminho futuro da taxa de juro oficial mostra uma estabilização, com projecções a apontarem para valores próximos de 2,2% no primeiro trimestre de 2026. A estratégia de política monetária mantém-se, assim, dependente da avaliação da evolução da inflação e da dinâmica económica, tendo o RBNZ evidenciado que o limiar para novos cortes é elevado, sugerindo que o recente alívio poderá ser o último deste ciclo. Esta reunião foi a última sob a liderança atual, já que Anna Breman assumirá o comando do banco central em Dezembro.

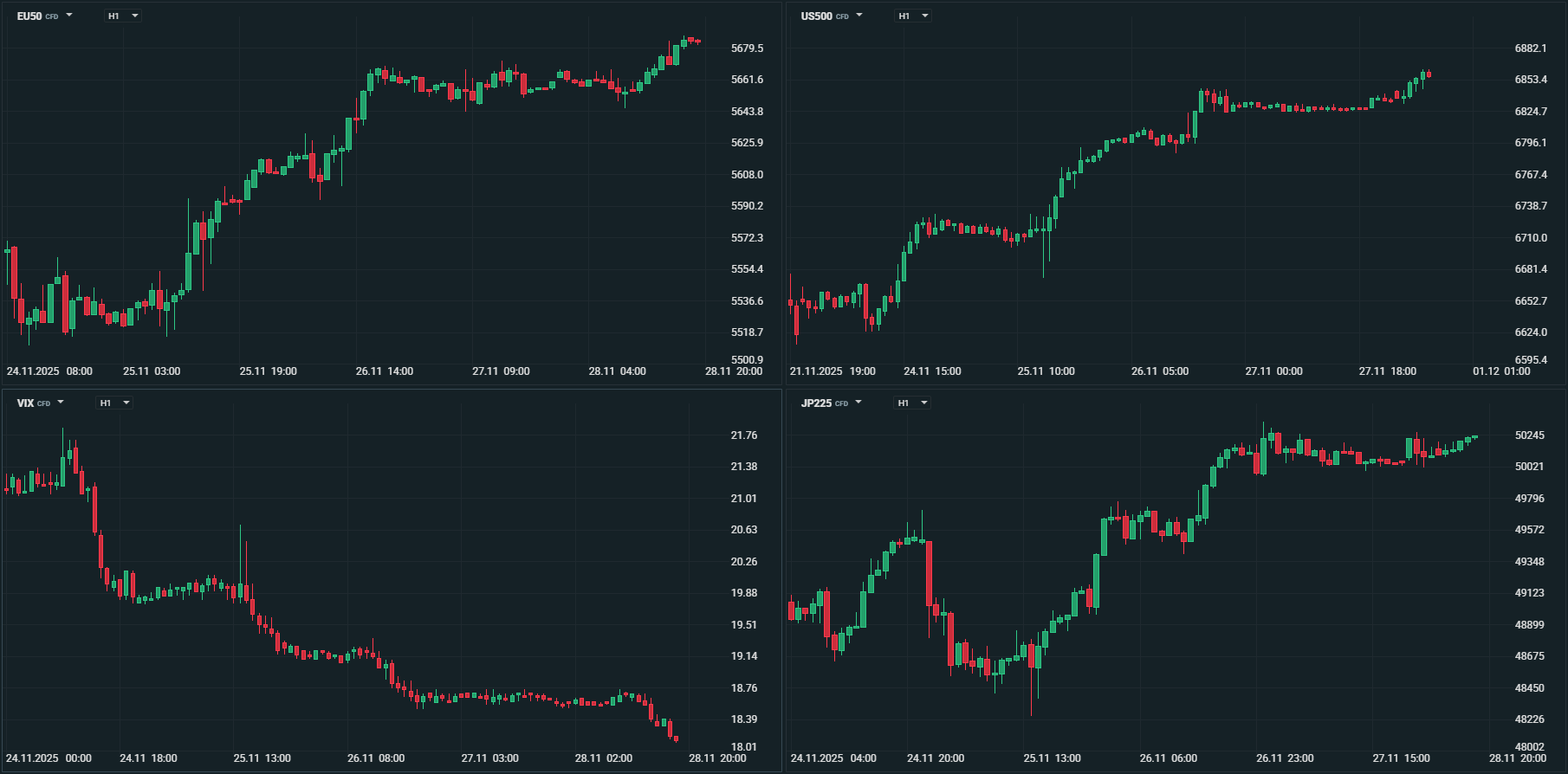

Mercados accionistas

O mês de Novembro terminou com uma semana “curta” nos Estados Unidos, com o feriado do Dia de Acção de Graças e a Black Friday, que dão o sinal de arranque da época festiva natalícia, caracterizada pela diminuição dos volumes transacionados e liquidez mais reduzida.

Expectativas crescentes de corte de taxas de juro nos Estados Unidos, em conjunto com um plano de paz para o conflito entre a Rússia e a Ucrânia, trouxeram esta semana suporte aos mercados accionistas e à confiança dos investidores, desde a Ásia aos Estados Unidos, passando pela Europa.

No Japão, o índice Topix avançou 2,45% e o Nikkei subiu esta semana 3,35%, liderando os ganhos na Ásia.

Na Austrália, o índice ASX 200 avançou 2,35% e o Kospi, na Coreia do Sul, 1,90%.

Na China, o índice CSI300 subiu 1,64%, o Shanghai Composite 1,40% e o Hang Seng, de Hong Kong, 2,53%.

Na Índia, o índice Nifty 50 avançou modestamente 0,52%, tal como o Sensex que avançou 0,56%.

Na Europa, o índice Euro Stoxx 600 ganhou 2,55% e o Euro Stoxx 50 2,87%.

Na Alemanha, o índice DAX liderou na Europa, subindo 3,19%. O CAC 40, de França, avançou 1,75% e o FTSE 100, do Reino Unido, 1,90%.

Por cá por Portugal, índice PSI avançou modestamente 0,69%.

Foi nos Estados Unidos que os mercados accionistas mais valorizaram esta semana.

O índice Dow Jones foi o que menos ganhou (3,18%), o S&P 500 3,73% e o Nasdaq subiu 4,91%.

O índice de pequenas e médias empresas, Russell 2000, disparou esta semana 5,47%, enquanto o índice do medo VIX afundou cerca de 30%.

Novembro apresentou-se como um mês particularmente rico em eventos capazes de moldar o comportamento dos mercados financeiros, com diferentes forças a interagir e a definir o tom do sentimento dos investidores. No plano da política monetária, a atenção esteve centrada, uma vez mais, nos bancos centrais. Nos Estados Unidos, a possibilidade de a Reserva Federal avançar com um corte das taxas de juro já em Dezembro voltou a ganhar intensidade, alimentada por comentários de vários responsáveis do banco central que, ora davam força à ideia de um ajustamento mais cedo do que o previsto, ora reforçavam a necessidade de prudência. Este vaivém comunicacional manteve os investidores divididos quanto ao verdadeiro rumo da Fed. Na Europa, o Banco Central Europeu mostrou sinais de manter as taxas inalteradas, num contexto em que a inflação na Zona Euro desacelerou ligeiramente em Outubro, mas continua a rondar a meta dos 2%, reforçando a necessidade de uma abordagem cautelosa.

Ao nível corporativo, a temporada de resultados trimestrais desempenhou um papel central na direção dos mercados. Entre os destaques, a Nvidia voltou a surpreender, apresentando números acima das projecções para o terceiro trimestre. Estes resultados ajudaram a aliviar parte dos receios de que o forte investimento em inteligência artificial pudesse estar a inflacionar exageradamente as valorizações no sector, afastando, pelo menos temporariamente, o fantasma de uma bolha tecnológica.

Ainda assim, o tema das avaliações voltou a dominar várias sessões. O mês foi marcado por novas dúvidas sobre a sustentabilidade das valorizações elevadas das empresas ligadas à inteligência artificial e ao segmento tecnológico de forma mais ampla. Estes receios traduziram-se em momentos de volatilidade bastante acentuada, com quedas abruptas seguidas de recuperações rápidas, reflectindo um mercado que continua sensível a qualquer mudança de percepção.

Por fim, o pano de fundo geopolítico também deixou a sua marca. As discussões em torno de políticas comerciais, bem como as negociações associadas ao conflito na Ucrânia, influenciaram o apetite pelo risco ao longo do mês. A incerteza gerada por estes desenvolvimentos manteve os investidores prudentes, reforçando a necessidade de avaliar cada movimento num contexto global cada vez mais complexo e interligado.

Os mercados accionistas asiáticos registaram correcções durante este mês de Novembro, onde o índice Nikkei perdeu 2,05%, enquanto o Topix negociou em contraciclo ganhando 3,06%. Na China, o índice CSI300 liderou as perdas ao cair 4,66%, enquanto o Shanghai Composite caiu 3,18% e o Hang Seng 1,85%.

Na Austrália, o índice ASX 200 desvalorizou 3,50% e o Kospi, na Coreia do Sul, 3,79%.

Já os índices na Índia conseguiram ganhos modestos de 0,57% para o Nifty 50 e 0,83% para o Sensex.

Na Europa foi também um mês de correcções, onde o índice Euro Stoxx 50 conseguiu terminar em terreno positivo (+0,18%), mas o Euro Stoxx 600 recuou ligeiramente 0,57%. O índice alemão DAX foi o que mais perdeu (-1,23%), logo seguido do CAC 40 de França (-0,95%), enquanto o FTSE 100 recuou uns ligeiros 0,37%.

Por cá por Portugal, o PSI 20 caiu em Novembro 3,28%.

Nos Estados Unidos, os principais índices registaram comportamentos mistos no mês de Novembro, com o índice Dow Jones a conseguir avançar uns marginais 0,18%, o S&P 500 com um queda ligeira de 0,60%, enquanto o Nasdaq foi o que mais corrigiu, ao cair 2,47%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Mercado cambial

Numa semana de feriados no Japão e nos Estados Unidos, o mercado cambial voltou a negociar em volatilidade reduzida, num mercado global de liquidez também ela bastante reduzida.

O dólar devolveu os ganhos que tinha registado na semana anterior e o índice DXY caiu de máximos a 100,21 para terminar perto de mínimos de 99,40.

Já o EUR/USD recuperou de um mínimo de 1,1502, para terminar em torno de máximos da semana a 1,1613.

O iene japonês continuou a negociar em torno dos recentes mínimos, com os pares USD/JPY e EUR/JPY a manterem-se em torno dos máximos. O USD/JPY terminou a semana a 156,15, tendo negociado entre um mínimo de 154,41 e um máximo de 157,89, enquanto o EUR/JPY começou a semana em mínimos de 179,90, para terminar acima de 181,00, perto do máximo de 181,52.

A libra voltou a negociar em ganhos, passando no teste do Orçamento de Outono, bem recebido pelos mercados. O GBP/USD terminou a semana em máximos de um mês acima de 1,3200 (1,3242), após ter começado a semana a negociar em torno de mínimos a 1,3102. O EUR/GBP, após ter atingido um máximo de 0,8819, terminou a semana perto dos mínimos a negociar a 0,8760.

O franco suíço voltou esta semana a negociar em torno dos recentes mínimos, com o sentimento de risco na Europa a recuar devido às negociações em torno do plano de paz na Ucrânia. A moeda suíça ainda conseguiu um ligeiro ganho face ao dólar, com o USD/CHF a cair de 0,8101 para 0,8025, mas recuou face ao euro, com o EUR/CHF a subir de 0,9289 para 0,9350.

O dólar neozelandês registou ganhos consideráveis esta semana, após o seu banco central ter reduzido a sua taxa de referência em 25 pontos base, mas ter sinalizado que poderá ter sido o último corte do seu ciclo de redução de taxas. O NZD/USD que começou a semana em mínimos de 0,5581, terminou em torno de máximos de 0,5743.

O sentimento de risco melhorado e uma volatilidade global muito reduzida voltaram a impulsionar os mercados emergentes, onde se voltaram a destacar as moedas sul-africana e brasileira. A primeira valorizou esta semana cerca de 1,5% face ao dólar e a segunda 1,4%.

O mês de Novembro foi caracterizado, contrariamente aos mercados accionistas, por uma volatilidade bastante reduzida.

O dólar foi a moeda que mais se destacou, com um ganho em torno de 0,7%, impulsionada por expectativas crescentes ao longo do mês relativamente a uma manutenção de taxas na reunião de 10 de Dezembro, onde as probabilidades, segundo a FedWatch Tool, chegaram a ser superiores a 80%.

Do lado oposto tivemos o iene japonês, que continua pressionado pela política fiscal (e monetária?) mais expansionista do governo da nova primeira-ministra Sanae Takaichi. A moeda nipónica perdeu cerca de 2,5% em Novembro, onde o USD/JPY terminou a 156,15, tendo iniciado a 154,05 e atingido um máximo a 157,89, ficando perto do máximo do ano a 158,87. O EUR/JPY atingiu um novo máximo de sempre a 182,00, após ter registado um mínimo de 175,70.

Nas moedas de economias emergentes, pela positiva destacou-se o peso mexicano que ganhou um pouco mais de 1% tanto face ao dólar como ao euro, enquanto pela negativa continua a lira turca que afundou mais cerca de 1,4% neste mês de Novembro.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Commodities

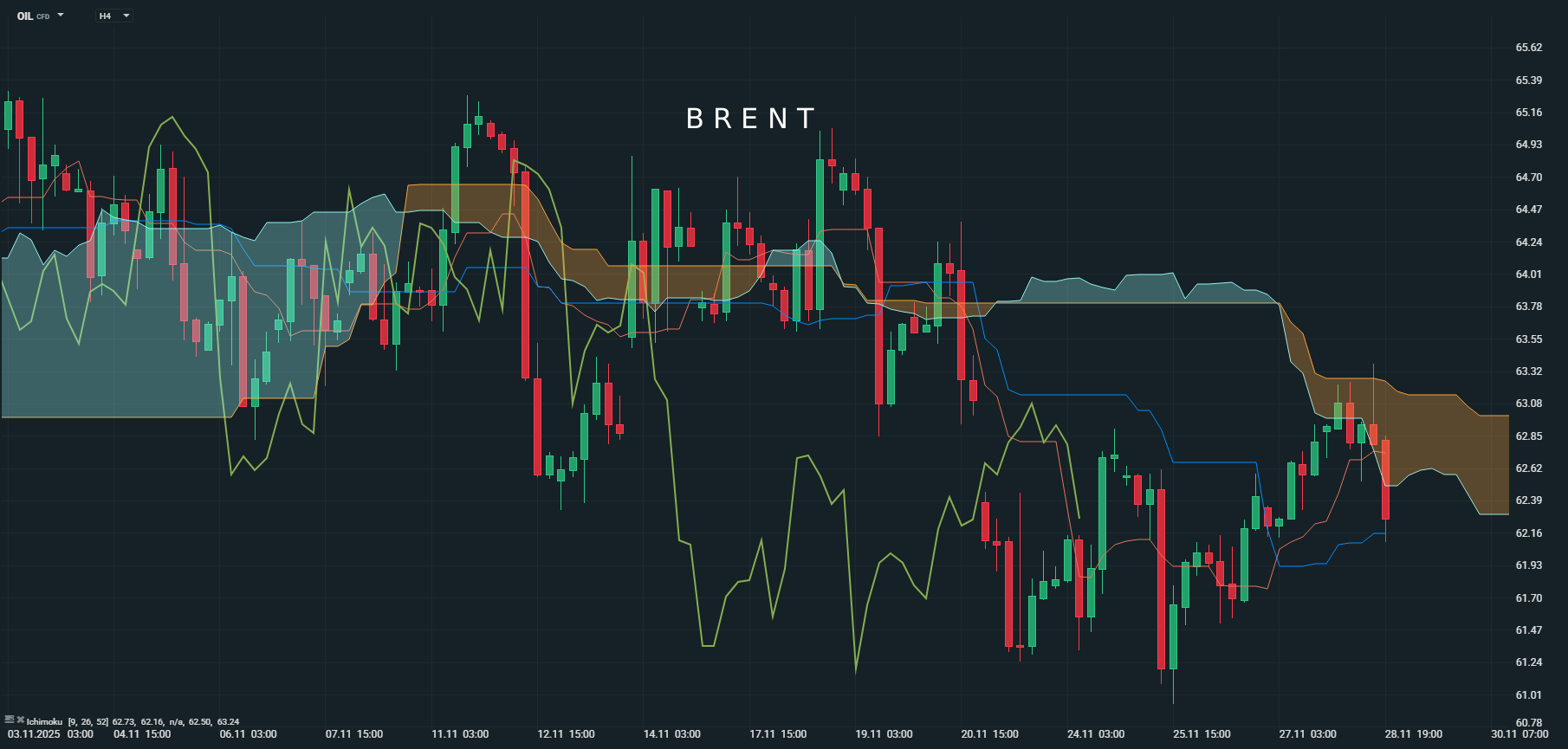

Petróleo

O petróleo bruto viveu em novembro um dos piores meses dos últimos dois anos, com quedas acentuadas tanto no WTI como no Brent, reflectindo um excedente de oferta persistente e um abrandamento da procura global num contexto de desaceleração económica. O mês começou com o Brent em torno dos 65 dólares por barril e o WTI nos 61,50 dólares, mas depressa cedeu terreno face à produção OPEP+ que superou as expectativas de consumo, agravada por inventários elevados nos EUA e uma procura chinesa mais fraca do que o antecipado, levando a cotação do Brent para 62,30 dólares e do WTI para 58,45 dólares no fecho do mês de Novembro, uma desvalorização mensal em torno dos 3,5% e o quarto declínio consecutivo.

Esta trajectória descendente ganhou ímpeto com negociações de paz na Ucrânia que ameaçam repor oferta russa no mercado, num momento em que os stocks globais já pressionam os preços para baixo, limitando qualquer recuperação sustentável.

Para os mercados financeiros, esta debilidade do petróleo alivia pressões inflacionistas nos países importadores, mas penaliza produtores como a Arábia Saudita e a Rússia, cujas receitas orçamentais dependem de níveis acima dos 70 dólares. Novembro confirma assim o petróleo como barómetro sensível do ciclo económico descendente, preparando um Dezembro de maior incerteza se as tensões geopolíticas não impulsionarem um prémio de risco.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Ouro

O Ouro em Novembro de 2025: Consolidação de um Rali Histórico

Novembro de 2025 consolidou-se como mais um capítulo extraordinário na trajectória ascendente do ouro, um metal precioso que continua a demonstrar a sua relevância milenar como reserva de valor em tempos de profunda incerteza global. O mês encerrou-se com o metal a negociar próximo dos 4.220 dólares por onça, representando uma valorização mensal de aproximadamente 6,0% e confirmando uma trajectória de crescimento que o coloca mais de 59% acima dos valores registados no mesmo período do ano anterior.

A dinâmica do ouro durante o mês de Novembro reflectiu um equilíbrio delicado entre múltiplos factores, desde a política monetária das principais economias até às crescentes tensões geopolíticas que continuam a marcar o panorama internacional. O metal precioso manteve-se consistentemente acima da marca psicológica dos 4.000 dólares por onça, um patamar que ainda em 2024 parecia distante, mas que se tornou o novo normal num mercado profundamente transformado pelas dinâmicas estruturais da economia global contemporânea.

O desempenho do ouro ao longo do mês demonstrou a característica volatilidade que acompanha os mercados de metais preciosos, com o preço a oscilar entre mínimos próximos dos 3.930 dólares e máximos que alcançaram os 4.245 dólares. Esta amplitude reflectiu não apenas os movimentos técnicos típicos de um mercado em forte tendência ascendente, mas também as reacções dos investidores às sucessivas divulgações de dados económicos, comentários de responsáveis de bancos centrais e desenvolvimentos geopolíticos que continuam a moldar o sentimento nos mercados financeiros globais.

Esta última semana de 24 a 28 de Novembro trouxe momentos particularmente significativos para o mercado do ouro. Durante esta última semana completa do mês, o metal alcançou máximos de duas semanas, apoiado pela desvalorização do dólar norte-americano e pela queda dos rendimentos dos títulos do Tesouro dos Estados Unidos. As expectativas crescentes de um possível corte nas taxas de juro pela Reserva Federal em Dezembro proporcionaram um contexto favorável ao metal precioso, reduzindo o custo de oportunidade de deter um activo que não gera rendimentos.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5