Semana Revista

Geopolítica, emprego e inflação

Semana marcada por aumento de tensões geopolíticas, com os mercados atentos ainda aos dados do mercado de trabalho nos Estados Unidos e da inflação na Zona Euro

A primeira semana completa de 2026 nos mercados financeiros foi marcada por um regresso optimista após o período festivo, apesar da persistência de tensões geopolíticas e da atenção redobrada aos dados macroeconómicos chave.

O evento mais disruptivo foi a captura do presidente venezuelano Nicolás Maduro por forças norte-americanas no início do mês, o que gerou volatilidade inicial nos preços do petróleo e um impulso positivo para acções de companhias energéticas americanas (com expectativa de maior acesso a reservas venezuelanas). Este episódio acentuou desde cedo o tom de confronto geopolítico em 2026, levando os analistas a sublinharem a probabilidade de um ano marcado por maior instabilidade noticiosa e risco geopolítico, mas os mercados globais reagiram com relativa resiliência, interpretando o facto como potencialmente positivo a médio prazo para o abastecimento de crude.

Do ponto de vista macro, o destaque foi o relatório de emprego dos Estados Unidos (nonfarm payroll de Dezembro 2025, divulgado a 9 de Janeiro). Foram criados apenas +50 mil postos de trabalho, com o resultado a surpreender pela negativa, ficando abaixo das previsões e representando o desempenho mais débil dos últimos anos, excluindo períodos de recessão, desde 2003. O desemprego caiu ligeiramente para 4,4%, mas o ano de 2025 fechou com o pior ganho anual de emprego (+584 mil) desde 2020 (excluindo pandemia). O mercado interpretou o dado como sinal de arrefecimento gradual do mercado laboral, o que manteve vivas as expectativas de dois cortes de juros pela Fed em 2026, ajudando a sustentar o optimismo nas bolsas.

Na Europa, a inflação na Zona Euro (Dezembro 2025) abrandou para 2,0%, atingindo exatamente a meta do Banco Central Europeu. A inflação subjacente também desceu ligeiramente, confirmando a tendência de desinflação e reforçando a visão de que o BCE poderá manter as taxas estáveis durante boa parte de 2026, com pouco espaço para cortes adicionais a curto prazo.

Dados Económicos

Nos Estados Unidos, as atenções voltaram-se para o primeiro relatório oficial do emprego deste ano de 2026, divulgado no último dia da semana.

Foram 50 mil postos de trabalho que a economia norte-americana aumentou em Dezembro, ligeiramente abaixo dos cerca de 55 mil esperados pelo mercado, com os números do mês de Novembro a serem revistos em baixo, de 64 mil para 56 mil. A taxa de desemprego caiu de 4,5% (revista em baixo de 4,6%) para 4,4%, mais do que os esperados 4,5%. O crescimento salarial por hora de trabalho acelerou em termos mensais de 0,2% (revistos em alta de 0,1%) para 0,3%, com uma aceleração em termos anuais de 3,6% para 3,8%.

Foi o culminar de uma semana de dados mistos relativamente ao emprego. O relatório privado da ADP mostrou um aumento de 41 mil empregos, ligeiramente abaixo dos 47 mil previstos e com o número de Novembro a ser também revisto em baixo de 32 mil para 29 mil. O número de vagas de emprego JOLTS desiludiu francamente os mercados ao cair de 7,45 milhões de vagas (número revisto em baixo de 7,67 milhões) para 7,15 milhões, bem abaixo das previsões que apontavam para 7,69 milhões de vagas. O número semanal dos novos pedidos de subsídio de desemprego foi de 208 mil, acima dos 200 mil da semana anterior, mas abaixo dos 216 mil estimados.

Logo na segunda-feira começamos por ter o índice PMI ISM manufactureiro que caiu inesperadamente de 48,2 para 47,9, quando se esperava uma ligeira subida para 48,3, mas com o subíndice do emprego a mostrar uma ligeira subida de 44 para 44,9. Mais tarde, na quarta-feira, o ISM de serviços surpreendeu ainda mais os mercados quando mostrou uma subida no índice de 52,6 para 54,4, onde o subíndice do emprego voltou à área de expansão, subindo de 48,9 para 52,0.

Os mercados estiveram também atentos no último dia da semana aos dados preliminares da Universidade de Michigan. O índice de confiança do consumidor subiu de 52,9 para 54,0, acima dos 53,5 estimados, com as expectativas de inflação de curto prazo a manterem-se nos 4,2%, mas as de prazo mais longo (a cinco anos) a voltarem a subir inesperadamente de 3,2% para 3,4%, face a previsões de baixarem para 3,1%.

Tivemos também os números das encomendas às fábricas que mostraram uma queda de 1,3% após o aumento de 0,2% no mês anterior; Os dados atrasados dos custos laborais do terceiro trimestre apresentaram uma queda de 1,9%, após o aumento no segundo trimestre de 1%; Os números da balança comercial de Outubro mostraram um défice de 29,4 mil milhões de dólares, bem abaixo das previsões que apontavam para 58,5 mil milhões, e com o défice do mês anterior a ser revisto em baixo de 52,8 para 48,1 mil milhões de dólares.

Teremos ainda os dados do mercado imobiliário, como os das licenças de construção e do início de construção de imóveis, de Setembro e Outubro. O número de licenças aumentou em Setembro 6,4% e caiu em Outubro 0,2%, enquanto as construções em Setembro aumentaram 1,2%, tendo caído em Outubro 4,6%

Na Zona do Euro, as atenções estiveram postas nos dados da inflação.

Após os números de França e Alemanha, antes do agregado da Zona Euro, que saíram abaixo do esperado pelos mercados, com os primeiros a mostrarem uma inflação anual de 0,8% e os segundos de 1,8%, bem abaixo dos 2,3% no mês anterior e dos 2% previstos pelo mercado, os preços na União Europeia, em termos mensais, mostraram uma subida de 0,2%, abaixo dos 0,3% estimados, assim como a inflação anual que caiu de 2,1% para 2% e a inflação subjacente de 2,4% para 2,3%.

Já o Índice de Preços do Produtor mostrou um aumento mensal de 0,5%, acima dos 0,4% estimados e acelerando dos 0,1% do mês anterior, com a medida anual a mostrar uma queda nos preços de 1,7%, após os -0,5% no mês anterior.

O PMI de serviços foi revisto ligeiramente em baixo, de 52,6 para 52,4. A taxa de desemprego caiu de 6,4% para 6,3%, contrariando as previsões de manter-se inalterada, e as vendas a retalho mostraram um aumento de 0,2%, acima dos 0,1% previstos pelo mercado.

Na Alemanha tivemos esta semana dados mistos. As vendas a retalho de Novembro mostraram uma queda de 0,6%, desiludindo os mercados que esperavam ver um aumento de 0,2%, enquanto os números de Outubro foram revistos de uma queda de 0,3% para um aumento de 0,3%. A taxa de desemprego deverá manteve-se nos 6,3%. As encomendas às fábricas superaram as expectativas com um aumento de 5,6%, face a estimativas de uma redução de 0,7%, tal como os números da produção industrial que mostraram um crescimento de 0,8%, contra uma queda esperada de 0,3% e ainda com o crescimento de 1,8% do mês anterior a ser revisto em alta para 2%. Já a balança comercial mostrou uma redução do excedente de 17,2 mil milhões de euros para 13,1 mil milhões, bem abaixo dos 16,7 mil milhões de euros previstos.

Em França, o défice da balança comercial de 3,9 mil milhões de euros anterior foi revisto para 3,5 mil milhões, mas o do mês de Novembro aumentou para 4,2 mil milhões, em linha com o esperado. A produção industrial caiu 0,1%, após o crescimento anterior de 0,2%, e a confiança do consumidor mostrou uma ligeira melhoria, com o índice a subir de 89 para 90, conforme estimado pelos mercados.

Em Itália, a taxa de desemprego de Outubro foi revista em baixo, de 6% para 5,8%, com a de Novembro a voltar a cair, desta vez para 5,7%, bem melhor que os 6,0% previstos, tal como as vendas a retalho que voltaram a aumentar 0,5%, tal como no mês anterior, superando as expectativas de um crescimento de 0,3%.

No Reino Unido, foi uma semana relativamente calma no que diz respeito à divulgação de dados económicos.

Os números da aprovação de hipotecas manteve-se inalterado nos 65 mil para 64 mil e os empréstimos líquidos a particulares aumentaram inesperadamente de 5,9 mil milhões de libras (revistos em alta) para 51,4 mil milhões, ficando também abaixo dos 5,2 mil milhões estimados.

A leitura final do PMI de serviços reviu em baixo a leitura preliminar de 52,1 para 51,4, enquanto o PMI da construção saiu abaixo das estimativas do mercado de 42,7 a 40,1, ainda assim acima dos 39,4 do mês anterior.

O índice de preço das casas Halifax caiu 0,6%, surpreendendo os mercados que antecipavam um crescimento de 0,1%, após a queda revista de 0,1% no mês anterior.

No Canadá o destaque da semana foi também para os dados do mercado de trabalho.

A taxa de desemprego subiu de 6,5% para 6,8%, ficando acima da previsão de 6,7%, mas com a taxa de participação a aumentar de 65,1% para 65,4%, acima do esperado pelo mercado de 65,3%. O número de novos postos de trabalho aumentou ligeiramente em 8.200, mesmo assim melhor do que o estimado pelo mercado de uma redução de 5 mil empregos. O número de empregos em “part-time” reduziu em 42 mil, com o número de empregos a tempo inteiro a aumentar em 50,2 mil.

A balança comercial de Outubro apresentou um défice de 580 milhões de dólares canadianos, bem menor do que os 1,5 mil milhões previstos, após um excedente de 240 milhões no mês anterior.

O índice Ivey PMI superou as expectativas dos mercados ao subir de 48,4 para 51,9, bem acima dos 49,5 estimados.

Na Suíça foi semana de inflação. Os preços em Dezembro mostraram uma estabilização e a inflação em termos homólogos a subir de 0% para 0,1%.

Logo no início da semana tivemos os números das vendas a retalho do mês de Novembro que mostraram um aumento mensal de 0,1%, em linha com as previsões, onde em termos homólogos mostraram um crescimento de 2,3%, ficando bem abaixo das previsões de 2,5%, e com os números do mês anterior a serem revistos em baixo de 2,7% para 2,2%. Tivemos também o PMI manufactureiro que caiu inesperadamente de 49,7 para 45,8, face a estimativas de uma subida para 49,9.

Tivemos ainda a taxa de desemprego que se manteve nos 3%, como estimado pelos mercados.

Os números das reservas em moeda estrangeira em Dezembro do Banco Nacional da Suíça mostraram uma queda dos 727 mil milhões de francos suíços para 725 mil milhões.

Na China foi também a inflação que esteve no centro das atenções. Em termos anuais a inflação acelerou dos 0,7% do mês de Novembro, para 0,8%, bem em linha com as previsões, com os preços em Dezembro a aumentarem em termos mensais 0,2%, após a queda de 0,1% no mês anterior. A inflação à porta das fábricas manteve-se negativa, mas com a deflação a recuar. O índice de preços do produtor caiu 1,9%, após a queda de 2,2% no mês anterior.

Tivemos ainda o índice PMI de serviços da RatingDog que recuou de 52,1 para 52,0, bem em linha com o estimado pelos mercados.

No Japão, a média de ganhos salariais em Novembro mostrou uma forte desaceleração do aumento do mês anterior de 2,5% para 0,5%, bastante abaixo das previsões que apontavam para 2,3%.

Os dados da confiança do consumidor também desiludiram os mercados, com o índice a cair de 37,5 para 37,2, face a expectativas de uma subida ligeira para 37,8.

Os números da despesa das famílias contrariaram as previsões que apontavam para uma queda de 1%, mostrando um aumento de 2,9%, quase que recuperando da queda de 3,0% do mês anterior.

Na Austrália foram também os números da inflação que estiveram em destaque esta semana. No mês de Outubro os preços em termos mensais continuaram estáveis, face a previsões de uma subida de 0,4%, e com a inflação anual a cair de 3,8% para 3,4%, abaixo dos 3,7% estimados pelo mercado. A medida mais observada pelo RBA, a Trimmed Mean, que exclui 30% dos itens mais voláteis, caiu de 3,3% para 3,2%, ficando acima dos 3,1% previstos pelo mercado.

Os números das licenças de construção de Novembro superaram largamente as expectativas com um crescimento de 15,2%, face a 2,1% previstos e após a redução anterior de 6,1%.

Tivemos ainda os números da balança comercial de Novembro que apresentaram um excedente de 2,94 mil milhões de dólares australianos, bem abaixo dos 5,2 mil milhões previstos e após os 4,35 mil milhões apresentados no mês anterior.

Mercados accionistas

A primeira semana completa de 2026 começou com fortes ganhos nos mercados accionistas, apesar da crescente instabilidade geopolítica.

Os mercados accionistas asiáticos voltaram a destacar-se e a liderar os ganhos accionistas.

No Japão, o índice Nikkei terminou a semana com um ganho de 3,18% e o Topix de 3,08%, este último registando um novo máximo recorde.

Na Austrália a semana foi de perdas, com o índice ASX 200 a recuar marginalmente 0,11%.

Já na Coreia do Sul, o índice Kospi começou o ano a liderar de novo os ganhos a nível global, ao subir na semana 6,42%.

Na China, o índice Hang Seng, de Hong Kong, recuou 0,41%, enquanto os índices continentais CSI300 e Shanghai Composite ganharam 2,79% e 3,82%, respectivamente.

Na Índia foi uma semana de perdas significativas, com o índice Nifty 50 a cair 2,45% e o Sensex 2,55%.

Também na Europa foi uma semana de ganhos generalizados.

O índice Euro Stoxx 600 ganhou 2,27% e o Euro Stoxx 50 2,52%, ambos a registarem novos máximos históricos.

Na Alemanha, o índice DAX subiu 2,93%, liderando os ganhos na Europa, registando também um novo fecho semanal recorde, tal como o CAC 40 que ganhou 2,04%.

No Reino Unido, o índice FTSE 100 avançou 1,74%, tendo terminado a semana também num novo máximo recorde.

Por cá, por Portugal, o índice PSI 20 terminou com um ganho semanal de 1,43% e num novo máximo de mais de quinze anos.

Nos Estados Unidos foi também uma semana de ganhos sólidos, impulsionados principalmente pelas empresas do sector energético.

Dos três principais índices de Wall Street, o Dow Jones liderou os ganhos ao subir 2,32% e registando um fecho semanal recorde muito perto da marca psicológica dos 50.000 pontos. O S&P 500 também terminou a semana em novo máximo de sempre, depois de avançar 1,57%, enquanto o Nasdaq ganhou 1,88%. O índice de pequenas e médias empresas, o Russell 2000, disparou 4,57%, e também ele segue a registar novos máximos históricos.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

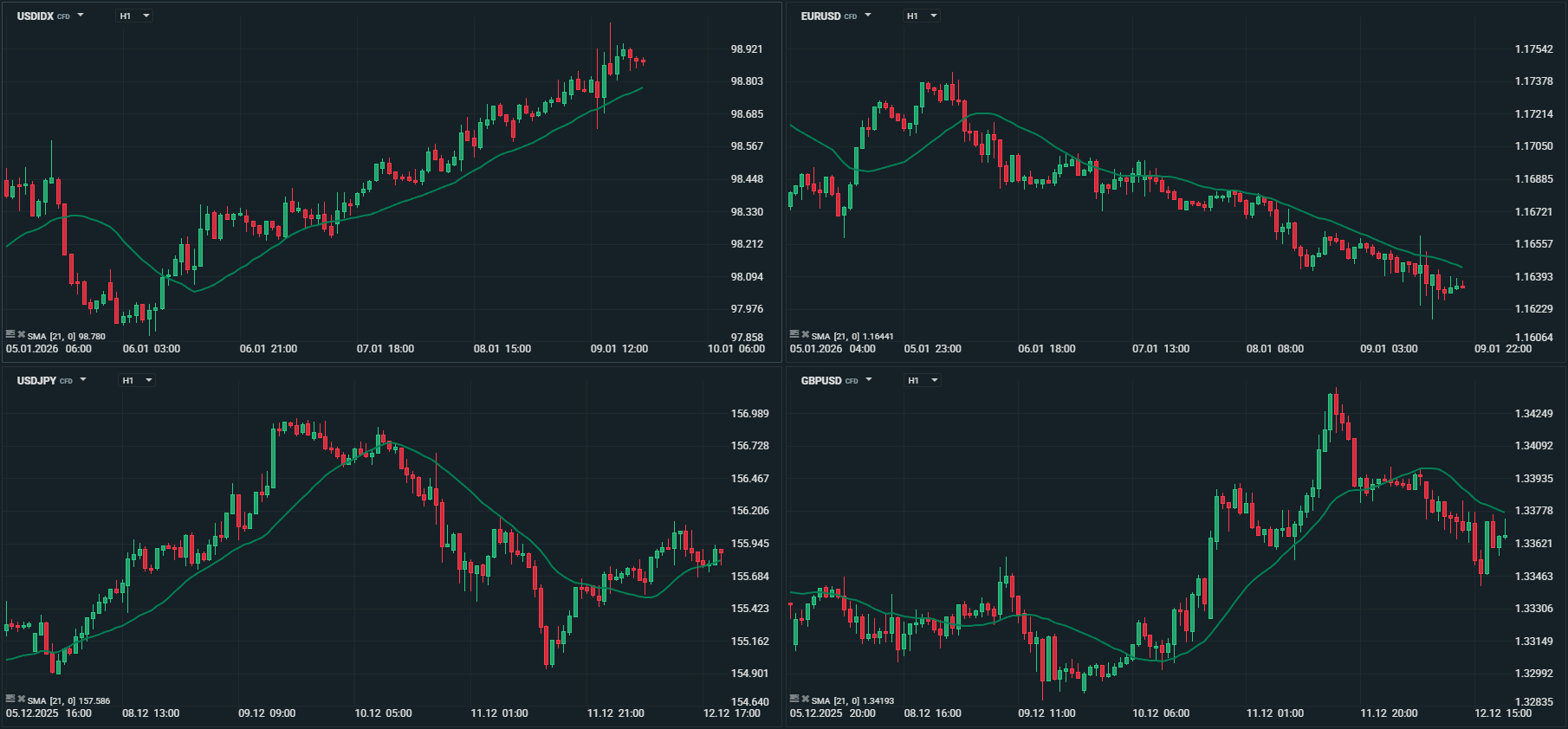

Mercado cambial

O mercado cambial começou o ano de 2026 de novo em volatilidade contida, seguindo o padrão com que terminou o ano de 2025.

O dólar, após as perdas registadas nos dois últimos meses do ano passado, começou este ano a negociar em alta. O aumento das tensões geopolíticas, com os Estados Unidos a atacarem a Venezuela e a capturarem o seu então presidente Nicolás Maduro, e as ameaças de Donald Trump à Colômbia e a Cuba, em conjunto com intenções de “comprar” a Gronelândia, trouxeram algum suporte ao dólar que beneficiou da sua condição de moeda de reserva e de refúgio. Os dados nos Estados Unidos do emprego e do ISM divulgados já nesta primeira semana cimentaram mais as expectativas de uma pausa nos cortes de taxas de juro por parte da Reserva Federal, o que também favoreceu o dólar.

O índice DXY, que terminou 2025 a negociar a abaixo de 98,00 (97,95), atingiu na primeira semana completa de 2026 os 99,00, tendo-a fechado bem perto desse nível (98,90).

O euro começou o ano a recuar dos ganhos obtidos nas últimas semanas de 2025, com os mercados a continuarem a contar com um Banco Central Europeu em pausa, após mais dados de inflação bem na sua meta de 2%.

O EUR/USD caiu dos níveis máximos da semana onde começou a negociar acima de 1,1700 (1,1743) para terminar bem mais perto de 1,1600, a 1,1634, recuando de um mínimo de 1,1618.

A libra negociou em torno dos recentes máximos, atingidos nas últimas semanas do ano passado, ganhando face ao euro e recuando face ao dólar.

O GBP/USD começou a semana a negociar a 1,3442 e ainda registou um máximo de mais de três meses a 1,3567, mas terminou a semana em torno dos mínimos a 1,3406.

O EUR/GBP terminou a semana a 0,8678, recuperando de um mínimo de 0,8644, após ter começado a semana a negociar acima dos 0,8700.

O iene japonês está a começar este ano como negociou o anterior, em perdas. A semana (e o ano) ainda começou com o iene a manter-se a negociar em torno dos recentes níveis, mas notícias de que a primeira-ministra japonesa Sanae Takaichi pondera dissolver a câmara baixa, levou de novo a moeda nipónica a registar fortes perdas com que terminou a semana.

O USD/JPY começou a semana a negociar a 156,57 para terminar perto dos máximos de 158,18, a 157,88.

O EUR/JPY terminou a semana a 183,70, perto dos máximos de 184,06, após ter começado a negociar a 183,60 e ter ainda atingido um mínimo de 182,63.

O franco suíço teve também um começo de ano em perdas, pressionado por fracos indicadores económicos logo nos primeiros dias. Os dados da actividade económica manufactureira caíram inesperadamente, os números das vendas a retalho subiram menos do que o esperado e os preços em termos mensais mostraram estagnação.

O USD/CHF subiu dos níveis mínimos do início da semana a 0,7905, para terminar em torno dos máximos de 0,8017.

O EUR/CHF registou o mesmo padrão, começando a negociar a 0,9280 para terminar a 0,9316.

O dólar canadiano destacou-se esta semana pela negativa, sendo a moeda que mais desvalorizou nesta primeira semana completa de 2026. A moeda canadiana seguiu pressionada pelas incertezas geopolíticas, por preços do petróleo em baixa e no final da semana pelos números do emprego abaixo do esperado pelos mercados, o que leva a expectativas que o Banco do Canadá fique mais tempo com taxas de juro em torno dos actuais níveis.

O USD/CAD que começou a semana a negociar a em mínimos de 1,3712, terminou em máximos de 1,3912, tal como o EUR/CAD que terminou a 1,6185, após ter iniciado a semana a 1,6093.

Nos mercados emergentes, destaque para o real brasileiro que começou o ano em ganhos. Os últimos dados sobre preços e mão de obra no mercado interno reforçaram a postura restritiva do banco central. A inflação geral desacelerou para 4,26% em Dezembro, o menor nível desde Agosto de 2024 e ligeiramente abaixo das expectativas, enquanto os indicadores subjacentes continuaram a sinalizar pressões firmes sobre os preços dos serviços, justificando a manutenção de condições monetárias restritivas. Ao mesmo tempo, o desemprego em nível recorde de baixa realçou a resiliência do mercado de trabalho, apesar dos elevados custos reais dos empréstimos, suportando a procura interna e a credibilidade da política monetária. Com a taxa Selic nos 15% e os rendimentos de 10 anos ainda na casa dos dois dígitos, o Brasil continua sendo um dos destinos mais atraentes para carry trade entre os mercados emergentes. O real ganhou cerca de 1% face ao dólar e 1,65% face ao euro.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Commodities

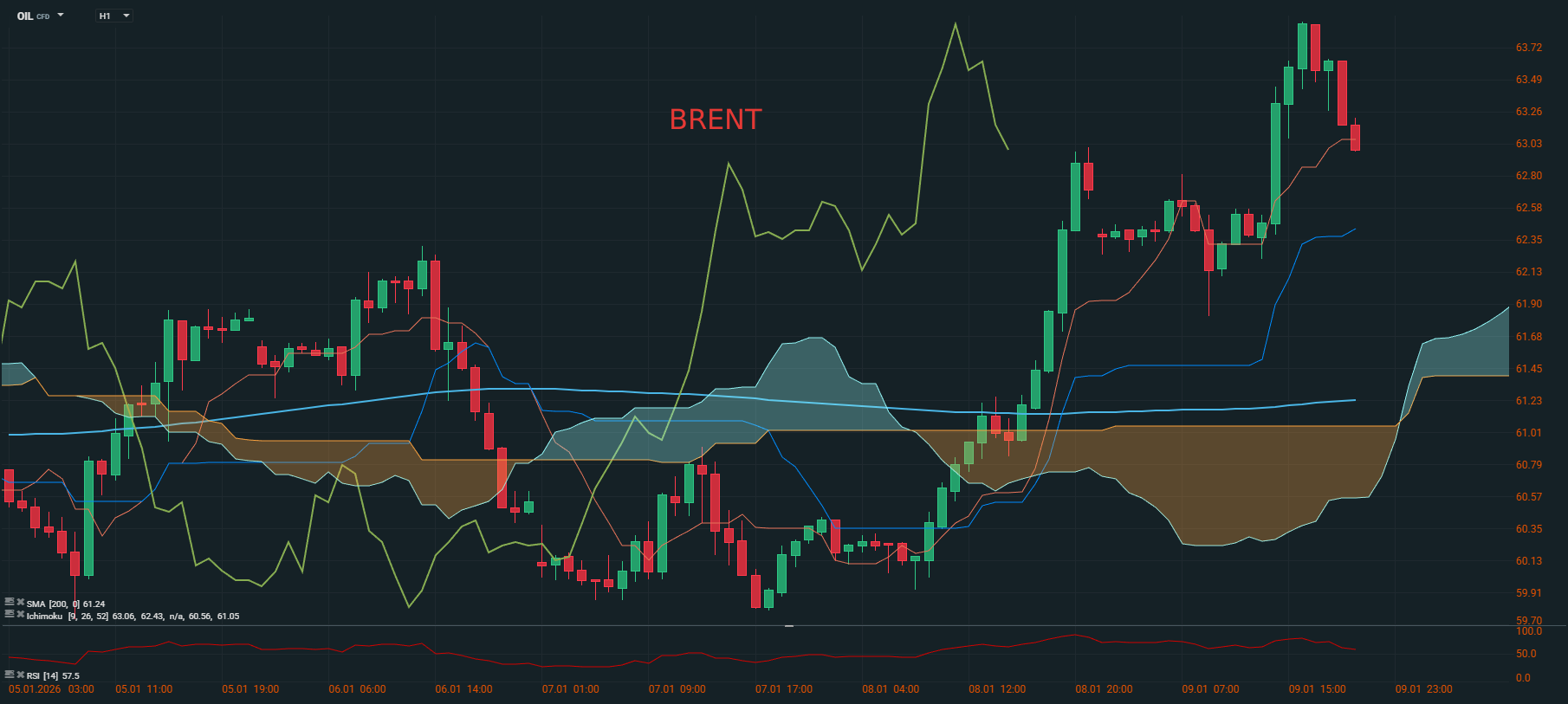

Petróleo

A primeira semana completa de 2026 no mercado petrolífero ficou marcada por uma combinação de elevada volatilidade, tensão geopolítica e fundamentos estruturais que continuam a pesar sobre as cotações. Os preços do crude reagiram de forma imediata ao ataque dos Estados Unidos à Venezuela, num primeiro momento com quedas próximas de 1,2%, antes de recuperarem para a zona dos 61 dólares por barril, à medida que os investidores concluíram que o impacto directo sobre o abastecimento global seria limitado no curto prazo. Apesar da importância estratégica da Venezuela, país que detém as maiores reservas de petróleo do mundo, a sua produção actual representa apenas uma pequena fatia da oferta global, o que permite que eventuais perturbações de curto prazo sejam facilmente compensadas por aumentos de produção noutros produtores.

Ainda assim, o episódio reforçou a percepção de risco geopolítico no mercado, sobretudo quando se olha para o médio e longo prazo. Uma eventual estabilização política e económica da Venezuela, acompanhada de investimento estrangeiro e recuperação da sua capacidade produtiva, poderá conduzir, nos próximos anos, a um aumento significativo da oferta global. Essa perspectiva começou já a reflectir-se nos contratos de futuros com vencimentos mais longos, onde se observaram ligeiras correções em baixa, sinalizando que o mercado antecipa um ambiente de maior abundância de crude no horizonte temporal mais distante.

Em paralelo, a OPEP+ voltou a assumir um papel central na gestão das expectativas. O cartel e os seus aliados decidiram manter suspensos os aumentos de produção previstos para Fevereiro e Março, justificando essa opção com as projecções de um excedente global de petróleo durante o primeiro trimestre de 2026. Embora a situação na Venezuela não tenha sido formalmente discutida na última reunião, é evidente que este novo factor de incerteza reforça a postura cautelosa do grupo, que procura preservar margem de manobra numa fase em que os preços se encontram nos níveis mais baixos dos últimos quatro anos.

Ao longo da semana, os movimentos do petróleo reflectiram esta tensão entre risco e excesso de oferta: dias de recuperação alimentados pelo receio de instabilidade geopolítica alternaram com sessões de correcção, quando os investidores voltavam a concentrar-se nos dados fundamentais e nas projecções de superávit de crude para 2026. O sentimento dominante continua, assim, a ser o de um mercado estruturalmente bem abastecido, no qual qualquer subida mais sustentada dos preços enfrenta resistência, enquanto a incerteza política e estratégica mantém a volatilidade elevada. O Brent terminou a semana a subir 4,2% e o WTI 3,2%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

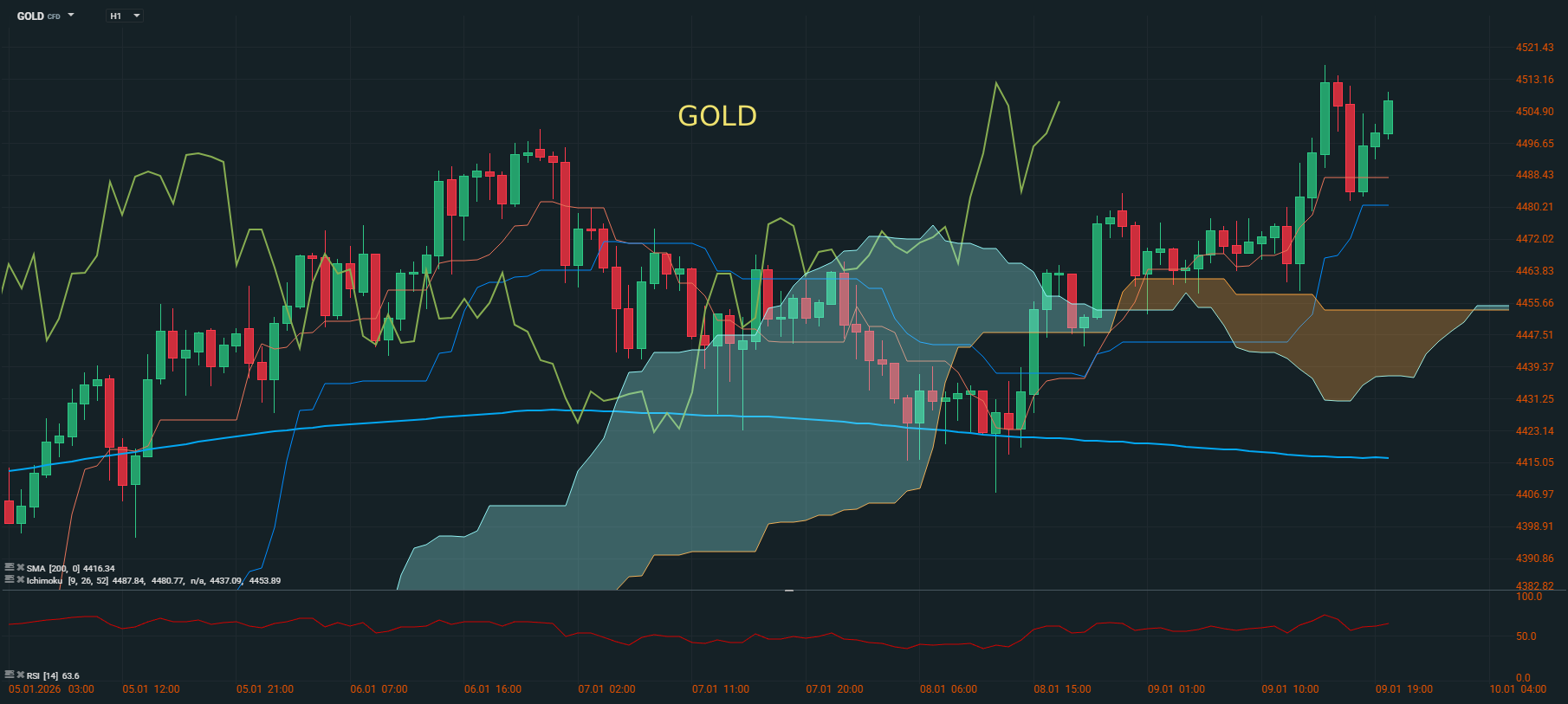

Ouro

Após o recuo registado nas últimas semanas de 2025, o ouro voltou esta semana a negociar em alta, impulsionado pelo seu papel de activo de refúgio, numa altura em que as incertezas geopolíticas voltaram a aumentar.

No agregado, a primeira semana completa de 2026 mostra um mercado do ouro sensível a factores técnicos e de fluxo, mas em que o quadro fundamental continua dominado por riscos macroeconómicos, pressões geopolíticas e procura de protecção face a incertezas fiscais e monetárias. Mesmo numa fase de alguma normalização do prémio de risco, a tendência estrutural do ouro permanece positiva, com muitos analistas a apontarem para potenciais níveis ainda mais elevados ao longo de 2026, apesar da inevitável volatilidade diária.

A onça de ouro iniciou a semana a negociar a 4.356,75 dólares para terminar a 4.508,00, numa valorização de cerca de 3,5%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5