Semana Revista

Entre Davos e a Gronelândia

A semana do 1.º aniversário da segunda administração Trump destacou-se por tensões geopolíticas na Gronelândia, atritos transatlânticos em Davos e fortes movimentos nos mercados globais, sobretudo no Japão e nos metais preciosos.

A Crise da Gronelândia: Do Confronto à Negociação

O que começou como uma ameaça de tarifas de 10% sobre oito países europeus (incluindo Dinamarca, Noruega, Suécia, França, Alemanha, Países Baixos, Finlândia e Reino Unido) a partir de 1 de Fevereiro, com escalada prevista para 25% em Junho caso os Estados Unidos não conseguissem "comprar" a Gronelândia, evoluiu para um aparente acordo de compromisso.

Em Bruxelas, numa reunião de emergência no domingo, a União Europeia optou pela via diplomática, adiando medidas retaliatórias e discutindo opções que incluíam o instrumento anticoerção e a reactivação de um pacote de retaliação de 93 mil milhões de euros preparado em 2025.

O ponto de viragem ocorreu em Davos. Após conversações com o Secretário-Geral da NATO, Trump anunciou ter alcançado "um enquadramento para um acordo futuro" sobre a Gronelândia e a região Ártica, cancelando as tarifas previstas. O acordo, ainda em negociação, prevê acesso dos Estados Unidos aos direitos minerais da Gronelândia, bloqueio da influência russa, integração do sistema de defesa Golden Dome e investimentos americanos em infraestruturas. Importante: o estatuto da Gronelândia dentro do Reino da Dinamarca não foi posto em causa.

Davos: O Momento da Ruptura Transatlântica

O Fórum Económico Mundial tornou-se palco de um momento histórico nas relações EUA-Europa. O discurso de Trump foi altamente crítico das políticas económicas, energéticas e migratórias europeias. As tensões tornaram-se visíveis quando a presidente do BCE, Christine Lagarde, abandonou um jantar durante o discurso do secretário do Comércio norte-americano, Howard Lutnick, enquanto o secretário do Tesouro, Scott Bessent, classificou a Dinamarca como "irrelevante".

Como sintetizou Mark Carney, primeiro-ministro canadiano: "Estamos no meio de uma ruptura". A aliança EUA-Europa encontra-se no seu ponto mais baixo em 80 anos, mesmo com o aparente abrandamento das tensões sobre a Gronelândia.

Perspetivas Económicas: Resiliência Frágil

O FMI reviu ligeiramente em alta a previsão de crescimento global para 2026, de 3,1% para 3,3%, mantendo-se inalterada face a 2025. Para 2027, mantém a projecção de 3,2%. Este desempenho estável resulta de forças divergentes: ventos contrários das políticas comerciais em mudança são compensados por investimentos em tecnologia e inteligência artificial (especialmente na América do Norte e Ásia), apoio fiscal e monetário, e condições financeiras acomodatícias.

As economias avançadas deverão crescer 1,8% em 2026, enquanto mercados emergentes e economias em desenvolvimento manterão crescimento acima de 4%. Os EUA deverão expandir 2,4% (mais 0,3 pontos percentuais que em Outubro), beneficiando de uma recuperação no início do ano após o shutdown governamental. A China deverá crescer 4,5%, também revisto em alta, beneficiando de tarifas efectivas mais baixas dos EUA após a trégua comercial de Novembro.

A inflação global deverá cair de 4,1% em 2025 para 3,8% em 2026 e 3,4% em 2027. Contudo, o FMI adverte que os riscos pendem para o lado negativo: uma reavaliação da produtividade da inteligência artificial pode desencadear uma correcção de mercado, tensões comerciais podem reacender-se, e défices fiscais elevados podem aumentar os prémios de risco.

Mercados Financeiros: Japão e Metais Preciosos em Destaque

Japão: Eleições, Obrigações e Política Monetária

A primeira-ministra Sanae Takaichi convocou eleições antecipadas para 8 de Fevereiro, prometendo suspender o imposto de 8% sobre alimentos durante dois anos. A reação dos mercados foi imediata e negativa: as obrigações japonesas entraram em queda livre, com a yield a 40 anos a atingir 4% pela primeira vez desde o seu lançamento em 2007, o nível mais alto para qualquer maturidade da dívida soberana japonesa em mais de três décadas. As yields a 30 e 40 anos subiram mais de 25 pontos base.

Metais Preciosos: Novos Recordes

O ouro atingiu um novo recorde histórico de 4.966,59 dólares por onça, impulsionado pela procura de refúgio seguro face às tensões geopolíticas e enfraquecimento do dólar. A prata ultrapassou os 100 dólares e a platina também atingiu novos máximos. O movimento reflecte menor apetite por activos americanos após os anúncios de tarifas e fricções políticas.

Outros Desenvolvimentos Relevantes

Europa: Os ministros das Finanças da UE escolheram Boris Vujcic, governador do banco central croata, como novo vice-presidente do BCE a partir de 1 de Junho. Visto como um hawk moderado, a sua nomeação pode inclinar temporariamente o equilíbrio do BCE.

Reserva Federal: O Supremo Tribunal ouviu argumentos sobre a tentativa de Trump de demitir a governadora Lisa Cook. Os juízes mostraram-se cépticos quanto à alegada "ampla discrição" presidencial para remover membros da Fed, citando preocupações com a independência da instituição. Trump anunciou ter escolhido o seu candidato preferido para suceder a Jerome Powell em Maio, sem revelar o nome.

Conclusão: A Nova Normalidade da Imprevisibilidade

Como reflectiu um dos analistas no início da semana: estamos perante um "ponto de viragem" sistémico geopolítico que enfraquece seriamente a posição da Europa face aos EUA, Rússia e China. O desmantelamento da ordem internacional baseada em regras está a criar crises sistémicas na antecipação de uma nova ordem que ninguém sabe como emergirá.

Paradoxalmente, os mercados demonstram resiliência económica no curto prazo, com índices acionistas a atingir novos recordes, impulsionados por investimentos em defesa, segurança, infraestruturas, tecnologia e transição energética. A questão central é por quanto tempo esta resiliência pode coexistir com a imprevisibilidade crescente. Nas palavras que ecoaram em Davos: devemos "pensar o impensável e contar com a imprevisibilidade previsível".

Resultados da semana: Netflix supera expectativas, Intel mostra resiliência

Esta semana a temporada de resultados do 4º trimestre de 2025 acelerou, com várias grandes empresas a divulgarem números que captaram a atenção dos investidores.

O principal destaque foi a Netflix, que reportou na terça-feira. A empresa superou ligeiramente as expectativas: lucros por acção de 0,56 dólares (contra 0,55 esperados) e receitas de 12,05 mil milhões de dólares (acima dos 11,97 mil milhões previstos). Ultrapassou os 325 milhões de subscritores pagos, um marco importante, e a receita publicitária mais do que duplicou em 2025, superando 1,5 mil milhões de dólares. Para 2026, prevê crescimento de receitas entre 12% e 14% (cerca de 51 mil milhões de dólares) e margem operacional de 31,5%, com a publicidade a duplicar novamente. Apesar dos números sólidos, a acção reagiu mista, influenciada pelo guidance e pela aquisição planeada da Warner Bros.

A Intel apresentou resultados na quinta-feira, batendo previsões: receitas de cerca de 13,7 mil milhões de dólares e lucros ajustados por acção de 0,15 dólares (melhor do que o esperado). O segmento de Data Center e IA mostrou crescimento, mas a orientação cautelosa para o primeiro trimestre de 2026 (devido a limitações de fornecimento) gerou alguma pressão na cotação.

A Johnson & Johnson divulgou na quarta-feira resultados estáveis: vendas reportadas cresceram 9,1% para 24,6 mil milhões de dólares, com lucros ajustados por acção de 2,46 dólares, alinhados com expectativas. Reforçou a sua posição defensiva no sector da saúde, sem grandes surpresas.

No setor energético, a SLB (Schlumberger) destacou-se na sexta-feira com receitas robustas e margens em expansão, beneficiando da integração recente e da procura em serviços petrolíferos.

No geral, a semana confirmou uma temporada positiva, com a maioria das empresas a bater ou igualar estimativas, sustentando o optimismo económico. Os investidores continuam atentos às orientações para 2026, num contexto de riscos geopolíticos e macroeconómicos persistentes. A temporada prossegue com mais nomes relevantes nas próximas semanas.

Dados Económicos

Nos Estados Unidos, o destaque da semana, relativamente a indicadores económicos, foi para a divulgação da medida preferida da Reserva Federal, o Core PCE Price Index.

Os dados de Outubro mostraram um aumento mensal nos preços de 0,2%, em linha com o mês anterior, com a medida anual a cair dos 2,8% para 2,7%. Em Novembro os preços em termos mensais também subiram 0,2%, com a medida preferida da Fed para a inflação a subir de novo para os 2,8%. A despesa pessoal aumentou 0,5% e o rendimento 0,3%.

Os mercados estiveram também atentos aos números finais do PIB do terceiro trimestre que voltaram a ser revistos em alta, desta vez dos 4,3% apresentados na segunda estimativa para 4,4%.

Os dados do emprego que os habituais números semanais de novos pedidos de desemprego se mantêm em mínimos, desta vez com 200 mil novos pedidos, mas com os dados privados semanais do emprego do ADP a caírem dos 11.250 da semana anterior, para 8.000 postos de trabalho.

Tivemos também dados do mercado imobiliário, com a divulgação dos números das vendas pendentes de imóveis, que mostraram uma queda de 9,3%, após um aumento de 0,4% no mês anterior.

A semana terminou com os números da actividade económica privada da S&P Global e os dados revistos da Universidade de Michigan.

O PMI composto subiu de 52,7 para 52,8, em linha com o esperado, onde a actividade manufactureira cresceu de 51,8 para 51,9 e a de serviços manteve-se nos 52,5.

Os dados finais da confiança do consumidor da Universidade de Michigan reviram em alta a leitura preliminar de 54 para 56,4, enquanto as expectativas de inflação foram revistas ligeiramente em baixo para 4,2% e 3,4%, para o curto e médio prazo.

Na Zona do Euro, as atenções esta semana foram principalmente para os dados da actividade económica privada, que ficaram ligeiramente abaixo das expectativas do mercado.

O PMI composto manteve-se nos 51,5, contra estimativas de uma subida para 52,3, onde o sector de serviços caiu de 52,4 para 51,9, mas o manufactureiro avançou de 48,8 para 49,4.

França foi fortemente responsável pela falta de crescimento da actividade na Zona Euro, com o PMI composto a cair de 50 para 48,6, onde o índice de serviços recuou de 50,1 para 47,9 e o manufactureiro a avançar de 50,7 para 51.

A Alemanha voltou a superar o crescimento na actividade económica, com o índice composto a subir de 51,3 para 52,5, acima dos 52,2 esperados, com o PMI de serviços a subir de 52,7 para 53,3 e o industrial de 47 para 48,7.

A semana começou com os números finais da inflação de Dezembro que reviram em baixo, de 2,0% para 1,9% a leitura preliminar, e confirmaram a inflação subjacente nos 2,3%.

O índice alemão ZEW, da confiança económica, superou as estimativas do mercado ao subir de 33,7 para 48,8, bem acima dos 35,6 estimados pelos mercados. Na Alemanha, o ZEW disparou de 45,8 para 59,6, ficando também bastante acima dos 49,9 esperados.

Já os números da conta-corrente de Novembro desiludiram os mercados ao mostrarem um excedente de 8,6 mil milhões de euros, bem abaixo dos 20,3 mil milhões previstos e dos 26,7 mil milhões, revistos em alta, do mês anterior.

O índice de confiança do consumidor mostrou em Janeiro uma recuperação inesperada de -13,1 de Dezembro para -12,4, face a estimativas de um deslize para -13,6.

Tivemos ainda na Alemanha o Índice de Preços do Produtor de Dezembro que, após a estabilização de Novembro, mostrou uma queda de 0,2%, maior do que a estimada de 0,1%.

No Reino Unido tivemos uma semana bastante bem preenchida de indicadores económicos de primeira linha.

Começamos com os dados do mercado de trabalho, onde a taxa de desemprego se manteve nos 5,1%, contra estimativas que apontavam para uma queda para 5,0%. A variação do emprego de Novembro superou bem as previsões do mercado, mostrando um aumento de 82 mil postos de trabalho, face a uma queda prevista de 25 mil. Os ganhos médios incluindo bónus ficaram também acima do esperado, caindo dos 4,8% revistos em alta do mês anterior para 4,7%, bem acima dos 4,5% estimados anteriormente. Já o número de postos de trabalho em Dezembro registou uma diminuição de 43 mil face aos 20 mil previstos e após os 33 mil revistos em Novembro. O número de pedidos de subsídio de desemprego aumentou em 17,9 mil abaixo dos 20.500 previstos, com o número do mês anterior a ser revisto de um aumento de 20.100 pedidos para uma queda de 3.300 pedidos.

Seguiram-se os dados da inflação. Os preços em Dezembro mostraram um aumento mensal de 0,4%, bem acima dos 0,2% estimados pelo mercado, após a queda de 0,2% no mês anterior, com a inflação anual a subir de 3,2% para 3,4%, acima dos 3,3% previstos pelo mercado, com a inflação subjacente a manter-se nos 3,2%.

O índice de preço das casas mostrou uma aceleração dos 1,9% (revistos em alta) para 2,5%, superando em muito os esperados 1,8%, tal como o índice das expectativas de encomendas industriais CBI que subiu de -32 para -30, contrariando estimativas que apontavam para -33.

Os números dos empréstimos líquidos ao sector público mostraram um aumento dos 10,9 mil milhões de libras (revistos em alta) do mês anterior para 11,6 mil milhões, e ainda o índice das CBI Realized Sales, que superou as previsões do mercado ao subir de -44 para -17, face aos -35 estimados pelo mercado.

A semana terminou com a divulgação do índice GfK de confiança do consumidor, que apresentou uma ligeira subida de -17 para -16, precisamente em linha com as estimativas do mercado. Tivemos também os números das vendas a retalho de Dezembro que superaram as previsões ao aumentarem 0,4%, face a uma queda mensal esperada de 0,1%, onde excluindo combustíveis cresceram 0,3% contrariando uma queda estimada de 0,3%.

Tivemos ainda os dados da actividade económica privada da S&P global que voltaram a mostrar crescimento, superando as estimativas. O PMI composto subiu de 51,4 para 53,9, bem acima dos 51,7 previstos, onde o sector de serviços mostrou um crescimento de 51,4 para 54,3 (face a 51,5 esperados) e o industrial de 50,6 para 51,6 (versus 50,8).

No Canadá, as atenções foram para os dados da inflação do mês de Dezembro. Os números mostraram que os preços em termos mensais caíram 0,2%, menos do que os -0,4% esperados, com a inflação anual a subir para 2,4%, face à manutenção estimada nos 2,2%. Sem alimentos nem energia os preços caíram 0,4%, onde em termos anuais a inflação subjacente caiu de 2,9% para 2,8%, em linha com as previsões do mercado. A medida seguida mais de perto pelo Banco do Canadá, a Trimmed-Mean que exclui 40% dos itens mais voláteis, caiu dos 2,9%, revistos em alta do mês anterior, para 2,7%, em linha com o esperado. A medida mediana caiu de 2,8% para 2,5%, bem abaixo dos 2,7% estimados pelo mercado.

O índice de preço dos imóveis novos caiu inesperadamente 0,2%, face a estimativas que apontavam para uma subida de 0,1%.

A semana terminou com os números das vendas a retalho de Novembro que mostraram um aumento mensal de 1,3%, ligeiramente acima das previsões de 1,2%, onde sem as vendas automóveis, superaram bem as estimativas subindo 1,7%, face aos 1% esperados e após a queda de 0,6% no mês anterior. Os números preliminares de Dezembro mostraram uma queda de 0,5%.

Na China, a semana começou com os olhos postos nos números do PIB de 2025, assim como na divulgação de um número alargado de indicadores económicos mensais relevantes para a economia chinesa.

O crescimento económico em 2025 atingiu exactamente a meta de 5%, a meta colocada pelo governo chinês. Em termos homólogos, o PIB mostrou um crescimento de 4,5%, em linha com o esperado, com o crescimento trimestral de 1,2%, bem acima dos 1% previstos pelo mercado.

A produção industrial de Dezembro em termos homólogos apresentou um crescimento de 5,2%, acima dos 5% estimados e acelerando dos 4,8% do mês anterior, enquanto as vendas a retalho aumentaram 0,9%, abaixo dos 1,2% esperados e dos 1,3% de Novembro.

A taxa de desemprego manteve-se nos 5,1%, face a estimativas de uma subida para 5,2%.

Em Dezembro, os investimentos em activos fixos caíram 3,8%, mais do que a queda prevista de 3%.

O índice de dezembro dos preços dos imóveis mostrou uma queda em termos homólogos de 2,7%, maior do que os 2,6% estimados e da do mês de Novembro de 2,4%.

No Japão, a semana começou com a divulgação dos números das encomendas de maquinaria do mês de Novembro, excluindo as dos navios e de centrais energéticas, que mostraram uma queda de 11%, bem maior do que a de 5,2% esperada, após o crescimento de 7% no mês anterior.

Mais tarde tivemos os números da balança comercial, que mostraram um excedente de 316,7 mil milhões de ienes, ligeiramente abaixo dos 357 mil milhões previstos, com os números do mês anterior a serem revistos em baixo de 316,8 mil milhões de ienes para 105,7 mil milhões. As exportações aumentaram 5,1% abaixo dos 6,1% previstos, enquanto as importações cresceram 5,3%, acima dos 3,6% esperados e face a 1,3% em Novembro.

O mercado esteve bastante atento aos dados da inflação, que mostraram uma queda na inflação total de 2,9% para 2,1%, bem abaixo dos 2,7% previstos, com a inflação subjacente a cair de 3% para 2,4%, em linha com as estimativas do mercado.

A semana terminou com os dados da actividade económica privada, que superaram as estimativas do mercado. O PMI composto da S&P Global subiu de 51,1 para 52,8, bem acima do recuo estimado para 50,9, com o PMI industrial a subir de 50 para 51,5 (face a 50,3 estimados) e o de serviços de 51,6 para 53,4, contrariando previsões para um recuo para 51,5.

Na Nova Zelândia, os olhos estavam postos nos dados da inflação do quarto trimestre de 2025. A inflação em termos trimestrais mostrou um aumento dos preços de 0,6%, abaixo dos 1% do trimestre anterior, mas acima das previsões que apontavam para 0,5%. Em termos anuais, a inflação subiu dos 3% para 3,1%.

Tivemos também, logo no início da semana, o índice de serviços BusinessNZ, que superou as estimativas do mercado ao subir dos 47,2 (revistos em alta) para 51,5, acima dos 48 esperados pelo mercado.

Na Austrália foram os dados do mercado de trabalho que estiveram em destaque esta semana, surpreendendo positivamente os mercados.

A taxa de desemprego caiu inesperadamente de 4,3% para 4,1%, face a previsões que apontavam para uma subida para 4,4%, com a taxa de participação a subir de 66,6% (revista em baixo de 66,7%) para 66,7%, abaixo dos 66,8% estimados pelo mercado. A economia acrescentou 65,2 mil novos postos de trabalho, acima dos 40 mil esperados, 54,8 mil a tempo inteiro e 10,4 mil a tempo parcial.

Tivemos ainda dados da actividade económica privada da S&P Global que mostraram um crescimento acima do esperado pelos mercados. O PMI composto subiu de 51 para 55,5, bem acima dos 51,3 estimados, com o PMI de serviços a subir de 51,1 para 56 (51,5 esperados) e o manufactureiro de 51,6 para 52,4, contrariando estimativas que apontavam para uma queda para 51,3.

Bancos Centrais

O Banco do Japão realizou a sua primeira reunião de política monetária de 2026 mantendo a taxa de juro inalterada nos 0,75%, uma decisão amplamente antecipada pelo mercado. A votação revelou, contudo, alguma divisão interna, com um dos membros a defender uma subida imediata para 1%, considerando que o objectivo de estabilidade de preços está praticamente alcançado.

Apesar da manutenção das taxas, a mensagem do banco central foi claramente restritiva. O BoJ reviu em alta várias projecções de inflação e reforçou a ideia de que continuará a normalizar a política monetária caso o actual cenário económico se confirme.

As perspectivas de crescimento foram melhoradas para 2025 e 2026, beneficiando das medidas económicas do governo, enquanto a inflação subjacente voltou a ser revista em alta, reflectindo um mercado de trabalho mais apertado, escassez de mão de obra e maior pressão salarial.

O banco central identificou ainda riscos adicionais relacionados com o comportamento das empresas na fixação de salários e preços, bem como com a evolução da taxa de câmbio e dos preços das importações.

Perante este enquadramento, os mercados já descontam uma nova subida da taxa de juro para 1% na reunião de Junho, apontando para uma taxa directora entre 1,25% e 1,5% no final de 2026, confirmando que o ciclo de normalização monetária no Japão deverá prosseguir ao longo do ano.

O Norges Bank manteve a taxa de juro directora inalterada nos 4%, numa decisão totalmente em linha com as expectativas do mercado. O banco central norueguês considera que uma política monetária restritiva continua a ser necessária, numa altura em que a inflação permanece acima do objectivo.

A governadora Ida Wolden Bache sublinhou que não existe urgência em iniciar cortes adicionais nas taxas, destacando que a inflação subjacente, excluindo energia, tem permanecido próxima de 3% desde o Outono de 2024.

Os dados económicos divulgados desde o relatório de Dezembro não trouxeram surpresas relevantes. A inflação subjacente manteve-se alinhada com as projecções, enquanto a inflação total revelou-se ligeiramente superior ao esperado.

Mantendo o actual enquadramento macroeconómico, o Norges Bank continua a admitir espaço para um ou dois cortes de taxa ao longo de 2026, caso os dados evoluam em linha com o cenário traçado. Uma nova actualização económica será apresentada na próxima reunião de Março.

O Banco Central da Turquia iniciou o ano de 2026 com um corte da taxa de juro diretora em 100 pontos base, reduzindo-a para 37%. A decisão ficou abaixo das expectativas do mercado, que apontavam para um corte mais agressivo de 150 pontos base, mas marcou ainda assim o nível mais baixo desde Novembro de 2023.

A autoridade monetária justificou a decisão com a moderação da tendência subjacente da inflação no final do ano passado, apesar do aumento da inflação provocado sobretudo pela subida dos preços dos alimentos. Este enquadramento permitiu uma ligeira redução do grau de restritividade da política monetária.

A decisão reforça a abordagem cautelosa das autoridades turcas, procurando equilibrar o apoio à actividade económica com a necessidade de preservar a credibilidade da política monetária num contexto em que a inflação continua a representar o principal desafio macroeconómico.

O Banco Popular da China

O banco central chinês, como amplamente esperado, manteve inalteradas as suas taxas preferenciais de empréstimos a 1 e 5 anos nos 3% e 3,5%, respectivamente.

Mercados accionistas

A semana começou com um clima de tensão e incerteza nos mercados financeiros mundiais. Tudo porque Donald Trump ameaçou impor novas tarifas a países europeus que se opunham aos seus planos de adquirir a Gronelândia. Esta ameaça, feita num contexto já de por si delicado, reacendeu o receio de uma nova guerra comercial e de instabilidade política, levando a uma onda de vendas em Wall Street e nas bolsas europeias.

O Japão também contribuiu para a volatilidade global. A proposta da primeira-ministra Sanae Takaichi de cortar impostos sobre alimentos gerou preocupações sobre a sustentabilidade das finanças públicas japonesas. Como resultado, os rendimentos dos títulos da dívida japonesa (JGBs) atingiram máximos históricos, o que, por sua vez, pressionou as yields de longo prazo nos Estados Unidos e na Europa. Esta subida das yields reflectiu-se numa maior aversão ao risco e numa correcção técnica nos mercados accionistas, com muitos investidores a questionarem se não estariam perante o início de um período de maior instabilidade.

No entanto, o ambiente começou a mudar a partir de quarta-feira, quando Donald Trump discursou no Fórum Económico Mundial, em Davos. Num tom mais moderado, o presidente americano afirmou que não usaria força militar para adquirir a Gronelândia e que procuraria um acordo diplomático com os países europeus. Esta mudança de postura foi recebida com alívio pelos mercados, que reagiram positivamente: as bolsas europeias e americanas recuperaram parte das perdas, e as yields de longo prazo recuaram após o salto inicial.

Apesar das críticas, a moderação do tom de Trump ajudou a acalmar os investidores e a reverter parte das perdas anteriores. Os mercados, que tinham começado a semana em queda livre, terminaram com uma recuperação notável, demonstrando uma vez mais a sua sensibilidade a fatores geopolíticos e à retórica dos líderes mundiais.

Em suma, esta semana foi um lembrete de como os mercados financeiros são influenciados não só por dados económicos, mas também por decisões políticas e tensões geopolíticas. A capacidade de um líder como Trump influenciar o humor dos mercados, para o bem ou para o mal, ficou bem patente, assim como a importância de países como o Japão na dinâmica global da dívida. Apesar da volatilidade, a perspetiva de um compromisso político e a resiliência dos mercados emergentes ajudaram a equilibrar o cenário, deixando uma lição: num mundo interligado, a estabilidade depende tanto da diplomacia como da economia.

Ásia

No Japão o índice Nikkei terminou a semana a recuar marginalmente 0,17% e o Topix a perder 0,79%.

Na Austrália o índice ASX 200 recuou 0,49%, enquanto na Coreia do Sul, o índice Kospi foi a grande excepção da semana ao ganhar uns expressivos 3,08%, ultrapassando pela primeira vez a marca dos 5.000 pontos, impulsionado pelo sector dos semicondutores.

Na China, o índice CSI300 e o Hang Seng recuaram respectivamente 0,62% e 0,36%, enquanto o Shanghai Composite avançou 0,83%.

Na Índia, os principais índices Nifty 50 e Sensex lideraram as perdas na semana, com o primeiro a perder 2,51% e o segundo 2,43%.

Europa

O índice Euro Stoxx 600 caiu 0,98% e o Euro Stoxx 50 1,27%.

Na Alemanha, o índice DAX perdeu 1,73%, liderando as perdas, o CAC 40 de França 1,40% e o FTSE 100 do Reino Unido 0,90%.

Por cá, por Portugal, o índice PSI 20 terminou a perder 0,94%, em linha com os seus pares europeus.

Estados Unidos

Wall Street terminou também a semana em perdas, com o índice Dow Jones a recuar 0,53%, o S&P 500 0,35% e o tecnológico Nasdaq 0,06%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Mercado cambial

A volatilidade atinge o mercado cambial: tensões geopolíticas e incertezas fiscais abalam a estabilidade global

A semana que agora termina marcou um ponto de viragem no mercado cambial, onde a volatilidade, até aqui mais contida, se manifestou com força redobrada. Dois factores principais contribuíram para este abalo: por um lado, a escalada das tensões entre os Estados Unidos e a Europa em torno da questão da Gronelândia, um território autónomo dinamarquês de elevado valor estratégico; por outro, a dissolução da câmara baixa do parlamento japonês, com a primeira-ministra Sanae Takaichi a convocar eleições antecipadas para 8 de Fevereiro, prometendo uma política fiscal significativamente mais expansionista. Esta combinação de incerteza geopolítica e expectativas de afrouxamento orçamental no Japão, o terceiro maior mercado económico global, gerou ondas de choque nos mercados financeiros, com os investidores a reagirem com cautela e a ajustarem as suas posições.

A postura de Donald Trump, marcada por uma retórica cada vez mais assertiva e por decisões que desafiam o status quo das relações internacionais, tem vindo a erodir a confiança nas instituições americanas, tradicionalmente vistas como um pilar da estabilidade ocidental. A ameaça de anexação da Gronelândia, um território aliado e estratégico, não só reacendeu receios sobre a coerência da política externa dos EUA, como colocou em causa a credibilidade dos acordos existentes e a viabilidade de futuros entendimentos. Este clima de desconfiança tem alimentado um sentimento de "sell America", fenómeno já observado em Abril de 2025, aquando da imposição de tarifas recíprocas entre os EUA e a Europa, que então provocou uma fuga de capitais dos activos americanos.

O que se observa, assim, é um mercado cambial a reagir não apenas a dados económicos, mas sobretudo a factores de natureza geoestratégica. Como referiu Mark Carney, ex-governador do Banco de Inglaterra, durante o Fórum Económico Mundial em Davos, "estamos no meio de uma ruptura, não de uma transição". Esta afirmação, embora dirigida ao sistema de governança global, parece aplicar-se igualmente ao dólar norte-americano, cuja hegemonia tem sido posta à prova por uma conjugação de tensões políticas, incertezas económicas e uma crescente fragmentação das alianças tradicionais.

Neste contexto, o ano de 2026 parece estar a desenhar-se como um período em que as incertezas de carácter geoestratégico sobrepõem-se às de natureza económica. A questão que se coloca é até que ponto esta instabilidade persistente poderá reconfigurar não só as dinâmicas cambiais, mas também o próprio papel do dólar no sistema financeiro internacional. Será este o início de uma era de maior volatilidade e realinhamento de poderes, ou apenas um episódio passageiro num ciclo de tensões recorrentes? O que é certo é que, para já, os mercados estão a dar sinais claros de que a geopolítica voltou para ficar, e com ela, um novo paradigma de risco.

O dólar esta semana voltou a negociar em perdas. O sentimento de “sell América” levou o dólar a registar novos mínimos deste ano, com o índice DXY a cair para um mínimo ao fecho da semana a 97,30, nível que não se verificava desde o início de Outubro do ano passado. Foi a semana de pior desempenho desde Maio de 2025. O DXY tinha começado a semana a negociar em torno dos máximos, acima de 99,00.

Já o euro negociou esta semana em alta, mesmo com ameaças de um aumento de tarifas na União Europeia e com a guerra na Ucrânia a continuar bem presente.

O EUR/USD, que começou a semana a negociar abaixo de 1,1600, acabou a semana em máximos dos últimos quatro meses a 1,1825.

O iene japonês registou perdas acentuadas durante esta semana, impulsionadas pela dissolução da câmara baixa nipónica e pela promessa de Sanae Takaichi de adoptar uma política fiscal mais permissiva, aliada à fuga de capitais para activos de refúgio devido às tensões geopolíticas entre os EUA e a Europa.

O iene acabou por recuperar no final da semana, após o seu banco central ter mantido inalterada a sua taxa de juro, mas com uma comunicação mais “hawkish” do que a esperada pelos mercados.

Ao fecho da semana, o iene registou ganhos consideráveis, entre notícias de que a Fed de Nova Iorque teria andado a observar os preços do USD/JPY no mercado, uma prática usada quando um banco central se prepara para intervir nos mercados.

O USD/JPY começou a semana a negociar em torno de 158,00 e atingiu um máximo de 159,25, mas acabou em mínimos, a 155,70.

O EUR/JPY registou esta semana mais um máximo recorde de 186,85 ienes por euro, após ter começado a semana a negociar abaixo de 183,00. Terminou a semana a recuar dos máximos registados, negociando a 184,20.

O franco suíço beneficiou do seu estatuto de porto-seguro para voltar a negociar em alta.

O USD/CHF caiu dos níveis de abertura e máximos com que iniciou a semana, acima de 0,8000, para terminar em torno de 0,7800, recuperando de um mínimo atingido minutos antes do fecho do mercado, a 0,7790.

O EUR/CHF terminou a semana a 0,9230, com o preço a cair de um nível de abertura de 0,9280, tendo ainda atingido um máximo de 0,9310 e um mínimo de 0,9216.

A libra também negociou em volatilidade acrescida, numa semana agitada por tensões geopolíticas e ameaças de tarifas, terminando a semana em ganhos, impulsionada por bons dados das vendas a retalho e dos PMI.

Face ao dólar a libra negociou em ganhos consideráveis, com o GBP/USD a começar a semana a negociar em mínimos de 1,3345 para terminar em máximos de 1,3635.

Já face ao euro, terminou em torno dos níveis de abertura de 0,8666, perto de mínimos, tendo pelo meio registado um máximo de 0,8745.

A Coroa Norueguesa destacou-se esta semana como a moeda que mais valorizou, após a decisão do seu banco central de manter inalterada a sua taxa de juro nos actuais 4%.

O USD/NOK, que começou a semana a negociar em máximos de 10,105, terminou em mínimos de 9,768, enquanto o EUR/NOK caiu de níveis de abertura a 11,689, registou ainda um máximo de 11,755, mas fechou a semana a 11,554, perto dos mínimos.

Nos mercados emergentes, a lira turca volta a destacar-se pela negativa, ao ser a única divisa a conseguir perder face ao dólar durante esta semana (0,20%) e a que mais perdeu face ao euro (2,3%).

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Commodities

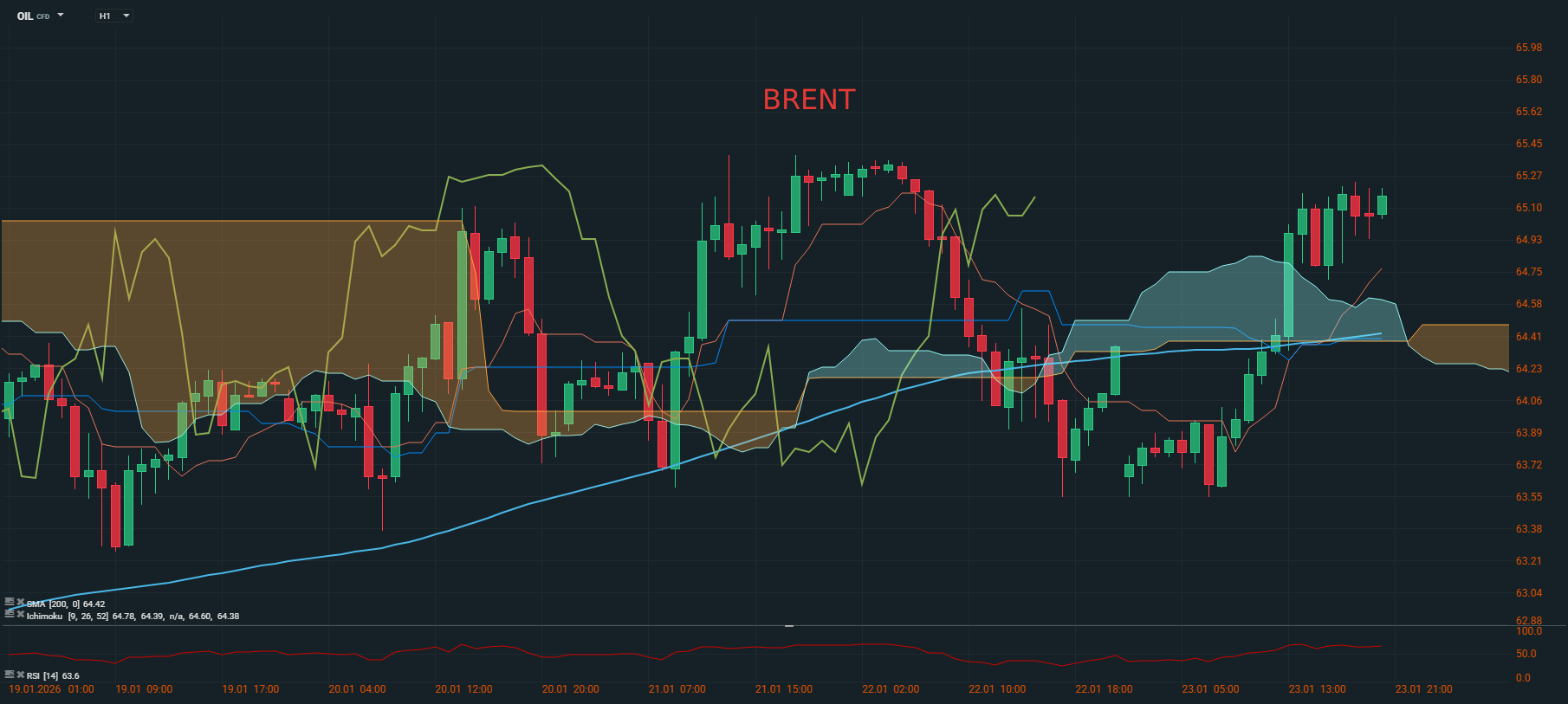

Petróleo

A semana foi marcada por volatilidade moderada nos mercados petrolíferos, com os preços do crude a oscilarem entre pressões de sobrelotação global e preocupações geopolíticas que voltaram a ganhar força no final da semana.

O Brent (referência europeia) e o WTI (americano) iniciaram a semana em níveis relativamente baixos, refletindo o cenário de oferta abundante previsto para 2026. Relatórios da EIA (Administração de Informação de Energia dos EUA) e da IEA (Agência Internacional de Energia) reforçaram a expectativa de excedente de produção face à procura, com previsões de Brent a rondar os 56 dólares por barril em média anual e WTI ainda mais baixo. A produção global continua elevada, especialmente fora da OPEP+, enquanto a procura cresce de forma mais lenta do que o esperado, agravada por factores como o abrandamento económico em algumas regiões.

No início da semana, os preços mantiveram-se pressionados, com o Brent a negociar abaixo dos 65 dólares e o WTI perto dos 59-60 dólares. A OPEP+ confirmou, em reunião no início de Janeiro, a pausa no aumento de produção para o primeiro trimestre (incluindo Fevereiro e Março), devido à sazonalidade de menor procura no inverno do hemisfério norte. Esta decisão ajudou a evitar uma queda mais acentuada, mas não reverteu a tendência baixista dominante.

A semana terminou com os preços a recuperarem cerca de 2-3%, impulsionados por novas tensões geopolíticas no Médio Oriente: o Presidente Trump anunciou o envio de uma "armada" naval para a região do Golfo e reforçou sanções contra navios que transportam petróleo iraniano. Estas declarações reacenderam receios de perturbações no abastecimento, especialmente no Estreito de Ormuz, por onde passa uma parte significativa do crude mundial.

Outros factores de suporte incluíram interrupções pontuais na produção, como problemas no campo de Tengiz (Cazaquistão) e exportações venezuelanas ainda limitadas após os eventos de início de Janeiro (captura de Maduro e bloqueio de navios sancionados). Apesar disso, o mercado continua a ver 2026 como um ano de excedente estrutural, com inventários a aumentar e pouca margem para subidas sustentadas de preços.

Em resumo, a semana mostrou um mercado dividido: fundamentos apontam para pressão descendente a médio prazo, mas o risco geopolítico, especialmente envolvendo Irão e Venezuela, continua a gerar rallies pontuais e a manter os investidores atentos. Os preços recuperaram algum terreno no fecho, mas o tom geral permanece cauteloso, com muitos analistas a preverem médias anuais mais baixas do que em 2025.

O barril de Brent iniciou a semana a negociar a 64,00 dólares para terminar a 65,15, tendo ficado confinado entre um mínimo de 63,30 dólares e um máximo de 65,40.

O WTI manteve-se entre um mínimo de 58,55 dólares e um máximo de 61,25, tendo terminado a negociar a 61,15 dólares, após ter iniciado a semana a 58,95 dólares.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Ouro

Esta semana, o mercado do ouro voltou a provar por que razão é o activo refúgio por excelência. Tudo começou com o habitual: Donald Trump, com a sua retórica assertiva, reacendeu as tensões geopolíticas ao ameaçar impor tarifas a países europeus que se opõem aos planos americanos sobre a Gronelândia. A ameaça de uma nova guerra comercial e a instabilidade política que se seguiu fizeram soar os alarmes nos mercados. Os investidores, como é hábito nestas alturas, correram para o ouro.

O metal amarelo, que já vinha de uma tendência de valorização, registou uma subida acentuada logo no início da semana. O medo de um confronto económico mais alargado e a incerteza sobre o rumo das políticas americanas e europeias levaram a uma procura acelerada por activos seguros. O ouro, sempre visto como um porto seguro em tempos de crise, não decepcionou: os preços dispararam, reflectindo a aversão ao risco que se instalou nos mercados accionistas e de dívida.

O ouro não se limitou a subir e depois estabilizar. Terminou a semana em máximos históricos. Porquê? Porque as incertezas geopolíticas, longe de se dissiparem, têm vindo a ser alimentadas ao longo dos últimos fins de semana. Cada novo desenvolvimento, seja uma declaração mais dura, uma ameaça velada ou um impasse diplomático, tem servido como um novo combustível para a procura do metal amarelo. Os investidores, cada vez mais cépticos sobre a estabilidade global, continuaram a apostar no ouro como a sua principal protecção.

Quando Trump, em Davos, moderou o tom e afastou a hipótese de usar força militar na Gronelândia, os mercados accionistas respiraram de alívio. Mas o ouro, desta vez, não recuou. A razão é simples: as tensões não desapareceram, apenas mudaram de forma. A geopolítica continua a ser um barril de pólvora, e os fins de semana têm sido o palco onde novas faíscas são lançadas. Os investidores perceberam que, mesmo com discursos mais conciliadores, o risco de novos conflitos ou instabilidades persiste. E assim, o ouro manteve-se firme, terminando a semana a bater recordes.

Os mercados estão cada vez mais atentos aos sinais que surgem fora dos horários tradicionais de negociação, como os fins de semana, onde as tensões geopolíticas têm vindo a ser despoletadas. A confiança dos investidores na estabilidade global está abalada, e o ouro é visto como o único activo capaz de oferecer segurança num cenário tão volátil.

A onça de ouro começou a semana a negociar em mínimos, a 4.649 dólares, para terminar em torno de novos máximos de sempre a 4.983 dólares.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5