Semana Revista

Uma semana atribulada

Tensões geopolíticas e domésticas nos Estados Unidos, fortes oscilações nos mercados de commodities e cambiais, numa semana de reunião da Reserva Federal dos Estados Unidos que ficou a saber o seu próximo presidente.

Os Estados Unidos sobem as ameaças sobre o Irão, caso não alinhem no acordo nuclear, recuando no enriquecimento de urânio. Internamente a perseguição à imigração “ilegal” começa a apresentar rupturas dentro do próprio partido republicano. Trump continua a ameaçar com mais tarifas aliados que assinem acordos com a China e ainda aqueles que forneçam petróleo a Cuba. No mercado cambial o iene registou forte volatilidade, ao mesmo tempo que o dólar caiu, onde o “debasement trade” é cada vez mais mencionado. Os metais tiveram uma semana louca, com ganhos iniciais estratosféricos, mas caindo posteriormente a pique. Uma semana onde tivemos reunião da Reserva Federal dos Estados Unidos e onde ficamos, finalmente, a saber quem irá ocupar o lugar de Jerome Powell quando este o abandonar em Maio.

Os Estados Unidos voltaram a subir o tom em relação ao Irão, deixando claro que estão dispostos a usar a força caso Teerão não regresse rapidamente aos termos de um novo acordo nuclear. Na prática, Washington exige que o Irão recue no enriquecimento de urânio para níveis considerados estritamente civis e aceite limitações mais rígidas ao seu programa nuclear. Esta escalada de ameaças, acompanhada por movimentações militares na região, aumenta o risco de conflito aberto no Médio Oriente e reaviva memórias de outras intervenções que acabaram por redesenhar o mapa geopolítico e energético mundial. Para quem acompanha mercados, isto traduz‑se imediatamente em maior incerteza sobre o preço do petróleo, sobre a estabilidade das rotas marítimas e sobre o apetite global por risco.

Enquanto isso, no plano interno, os Estados Unidos enfrentam as suas próprias fraturas. A perseguição à imigração considerada “ilegal” ganhou intensidade, com operações mais agressivas e visíveis, mas começou também a gerar ruturas dentro do próprio Partido Republicano. Há uma ala claramente alinhada com a linha dura de Trump, que defende deportações rápidas, detenções prolongadas e o reforço do poder das agências federais no terreno. Mas começa a emergir outra facção, mais preocupada com o impacto social, económico e até eleitoral desta estratégia, sobretudo em estados e cidades onde a mão‑de‑obra imigrante é central para a agricultura, construção e serviços. Esta divisão interna é importante: mostra que a questão migratória deixou de ser apenas um tema de campanha para se tornar num teste à própria coesão da direita americana.

A administração Trump tinha enviado grandes contingentes de agentes do ICE (Immigration and Customs Enforcement) e da Border Patrol para Minnesota como parte de uma operação alargada de repressão à imigração ilegal. O que deveria ser uma demonstração de força transformou-se num desastre político quando um agente da Border Patrol disparou fatalmente sobre manifestantes. A morte de um segundo protestante nos dias seguintes intensificou ainda mais a situação.

A resposta política foi imediata e bipartidária, um facto raro nos dias de hoje. Chuck Schumer, líder da minoria democrata no Senado, anunciou que os democratas iriam bloquear o financiamento do Departamento de Segurança Interna a menos que fossem implementadas reformas profundas no ICE e outras agências. Mas o que é verdadeiramente notável é que até alguns republicanos começaram a distanciar-se das táticas da agência, reconhecendo que a situação em Minneapolis tinha ultrapassado todas as linhas vermelhas.

No plano internacional, Trump mantém um estilo confrontacional também com aliados. Deixa recados a quem se aproxima demasiado da China, ameaçando novas tarifas sobre países que assinem acordos comerciais ou estratégicos com Pequim.

Mark Carney, primeiro-ministro canadiano, esteve em Pequim e anunciou uma “nova parceria estratégica” Canadá‑China, com entendimento de princípio para reduzir barreiras comerciais e tarifas em sectores como automóveis, agricultura, energia e finanças, numa tentativa explícita de diversificar face ao eixo central Washington.

Keir Starmer tornou-se o primeiro primeiro-ministro britânico a visitar a China desde 2018, sinalizando uma “descongelação” nas relações, com foco em investimento, comércio e tentativa de reposicionar o Reino Unido num tabuleiro multipolar pós‑Brexit.

Trump reagiu em tom abertamente confrontacional, classificando como “muito perigoso” o reforço de laços de Londres com Pequim e, “ainda mais”, de Otava, e chegou a ameaçar tarifas de 100% sobre o Canadá se o acordo comercial avançar. O mesmo se aplica a nações que continuem a fornecer petróleo a regimes considerados hostis, como Cuba: a mensagem é clara, quem não alinhar com a linha de Washington arrisca consequências económicas. Este uso sistemático de tarifas e sanções como instrumento político fragiliza a previsibilidade do comércio internacional e obriga muitos países a repensar dependências históricas em relação aos Estados Unidos.

Nos mercados cambiais, esta mistura de tensões externas e internas contribuiu para uma semana de forte volatilidade. O iene japonês registou fortes ganhos logo no início da semana, para acabar por recuar. Em contraste, o dólar começou a semana em fortes perdas, para ir recuperando ao longo da mesma. A expressão “debasement trade” reapareceu com força nas mesas de trading. Quando se fala em “debasement” do dólar, o que está em causa é o receio de que a combinação de défices elevados, pressões políticas sobre o banco central e uso da moeda como arma diplomática acabe por corroer, aos poucos, a sua credibilidade de longo prazo. Isso leva alguns investidores a diversificar, não só para outras moedas, como o iene e o franco suíço, mas também para activos reais.

É aqui que entram os metais, que viveram uma semana verdadeiramente louca. Ouro, prata e outros metais preciosos arrancaram com ganhos estratosféricos, impulsionados pela procura de protecção contra o risco político, contra um eventual choque energético ligado ao Irão e contra a própria fragilidade do dólar. Muitos investidores correram atrás do movimento, alimentando um clima de euforia e um “trade” cada vez mais congestionado. Porém, bastou uma mudança subtil no sentimento, alguma tomada de mais valias, ajustes após as reuniões dos bancos centrais e receio de que os preços tivessem ido longe demais, demasiado depressa, para que os mesmos metais caíssem a pique. Este tipo de comportamento é didático: mostra como, em ambientes de incerteza elevada, os mercados podem alternar rapidamente entre ganância e medo, e como a gestão de risco se torna tão importante quanto a tese macro.

No centro deste xadrez esteve, mais uma vez, a Reserva Federal dos Estados Unidos. A reunião desta semana não trouxe uma grande revolução em termos de taxas, mas reforçou a ideia de prudência: a Fed reconhece que a inflação já não é o problema explosivo de há dois anos, mas também não está suficientemente baixa para permitir cortes agressivos sem risco. Ao mesmo tempo, a instituição opera cada vez mais sob o escrutínio político da Casa Branca, que quer juros bem mais baixos para aliviar a economia e apoiar as suas prioridades internas e externas. É neste contexto que ganhamos finalmente clareza sobre o futuro da liderança do banco central: ficou decidido quem irá suceder a Jerome Powell quando o seu mandato terminar em Maio, Kevin Warsh. A escolha do novo presidente da Fed não é um detalhe técnico; é um sinal sobre o tipo de política monetária que poderemos esperar nos próximos anos e sobre até que ponto a independência da instituição será preservada ou condicionada.

Warsh tem reputação de “hawk” em matéria de inflação, mas é escolhido por um presidente que exige taxas em torno de 1%, bem abaixo do nível actual próximo de 3,6%.

Esta semana foi dominada pelos resultados das big tech, com Microsoft, Meta e Apple a ditarem o tom no Nasdaq e no S&P 500. O sector apresentou contas robustas, mas o mercado esteve claramente selectivo: premiou quem já transforma a IA em crescimento visível e penalizou quem ainda mostra sobretudo investimento pesado sem aceleração imediata.

A Microsoft trouxe bons números em termos de receitas, crescimento do Azure e lucros por acção, mas viu as acções corrigirem com força devido ao capex recorde e a sinais de desaceleração na cloud, que tornaram mais evidente o custo da aposta em IA. A Meta viveu o cenário oposto: receitas e lucros muito acima do esperado, guidance forte e uma história de IA que já melhora a performance da publicidade, o que permitiu à acção disparar apesar de um plano de investimento muito agressivo. A Apple, por fim, reforçou a imagem de “porto seguro” do grupo, com um trimestre recorde em vendas, em especial no iPhone e nos serviços, e uma reacção positiva, ainda que mais contida, em bolsa.

Dados Económicos

Nos Estados Unidos, a última semana do primeiro mês do ano foi relativamente ligeira de indicadores económicos de primeira linha.

A semana começou com os números das encomendas de bens duradouros de Novembro que superaram as expectativas do mercado ao mostrarem um crescimento mensal de 5,3%, onde se excluídas as encomendas de transportes aumentaram 0,5%.

Por outro lado, o índice de confiança do consumidor da Conference Board afundou de 94,2 (revisto em alta) para 84,5, bem abaixo dos 90,1 esperados e para um mínimo de mais de 11 anos. Também o índice manufactureiro de Richmond saiu abaixo das estimativas, ao subir de -7 para -6, face a -5 previstos.

Os dados do mercado imobiliário ficaram ligeiramente acima do esperado, com o índice do preço dos imóveis S&P/Case Shiller a acelerar de 1,3% para 1,4%, contra 1,2% esperados.

Os dados semanais do emprego da ADP, que na semana passada tinham mostrado um crescimento médio de 8.000 postos de trabalho, esta semana baixaram ligeiramente para 7.800. Já os habituais números semanais de novos pedidos de subsídio de desemprego, mostraram 209 mil novos pedidos, baixando dos 210 mil da semana anterior que foram revistos em alta dos 200 mil anteriormente apresentados.

Os números da balança comercial de Novembro mostraram um défice de 56,8 mil milhões de dólares, bem acima das previsões que apontavam para 44,5 mil milhões, após os 29,2 mil milhões do mês anterior.

Os números das encomendas às fábricas de Novembro superaram as expectativas ao mostrarem um crescimento de 2,7%, face aos 0,5% estimados, após uma queda de 1,2% no mês anterior.

A semana terminou com os números de Dezembro da inflação à porta das fábricas, que mostraram um aumento mensal nos preços de 0,5%, bem acima dos 0,2% previstos pelo mercado e do mês anterior, onde se excluídos os alimentos e energia, ainda mostraram uma maior subida de 0,7%, contra 0,3% previstos e depois da estabilização apresentada em Novembro. Tivemos ainda o índice Chicago PMI que superou largamente as previsões do mercado ao subir de 43,5 para 54,0,um máximo dos últimos dois anos e onde o mercado esperava por um ligeiro deslize para 43,3.

Na Zona do Euro, o destaque esteve no último dia da semana onde tivemos a divulgação dos primeiros números preliminares do PIB relativos ao último trimestre de 2025 e ainda dos dados nacionais da inflação em Espanha e na Alemanha.

Os números do PIB mostraram um crescimento de 0,3%, em linha com o crescimento do trimestre anterior, mas onde em termos homólogos superou as previsões do mercado ao mostrar um crescimento de 1,3%, abaixo dos 1,4% do 3º trimestre, mas acima dos 1,2% estimados. Já antes os dados individuais nacionais tinham-se mostrado acima das expectativas. Em França a economia cresceu no trimestre 0,2%, na Alemanha 0,3%, em Espanha 0,8% e em Itália 0,3%. Em Portugal o crescimento económico ficou também acima das previsões em 0,8%.

Os primeiros dados da inflação mostraram também um arrefecimento nos preços, com os números em Espanha a mostrarem uma queda mensal nos preços de 0,4% e a inflação anual a cair de 2,9% para 2,4%, enquanto na Alemanha, em termos mensais os preços subiram 0,1%, face a uma queda prevista de 0,1%, com a inflação anual a subir de 1,8% para 2,1%, ficando abaixo dos 2,2% estimados pelo mercado.

A semana começou com a divulgação do índice alemão de confiança empresarial IFO que ficou abaixo das estimativas ao manter-se nos 87,6, face a expectativas de uma subida para 88,3. Mais tarde, ainda na Alemanha, o índice de confiança do consumidor alemão GfK subiu um pouco mais do que o esperado dos -26,9 do mês anterior para -24,1, contra -25,7 estimados.

O índice da confiança económica da Comissão Europeia superou as estimativas do mercado ao subir de 97,2 (revisto em alta de 96,7) para 99,4, face aos 97.1 esperados.

Tivemos ainda a divulgação de dados do mercado de trabalho, com a divulgação da taxa de desemprego na Zona Euro que caiu inesperadamente dos 6,3% para 6,2%, em linha com as previsões do mercado, enquanto na Alemanha manteve-se nos 6,3%, como esperado. Itália superou as estimativas, com o número de Novembro revisto em baixo para 5,6%, mantendo-se em Dezembro, tal como em Espanha ao cair de 10,5% para 9,9%, face a estimativas de uma subida para 10,6%.

No Reino Unido foi uma semana bastante ligeira de dados económicos. A semana começou com o índice de preços BRC que mostrou uma aceleração no crescimento dos preços de 0,7% para 1,5%. Terminou com o número de aprovação de hipotecas a cair dos 64 mil (revistos em baixo) para 61 mil, e com os empréstimos a particulares a mostrarem uma queda de 6,7 mil milhões de libras para 6,1 mil milhões, em linha com as previsões.

No Canadá, tivemos também uma semana tranquila no que tocou a indicadores económicos.

O destaque foi para a divulgação dos números do PIB de Novembro que mostraram estagnação, face a um crescimento mensal esperado de 0,1%, após a contracção de 0,3% no mês anterior. O número preliminar de Dezembro mostrou um crescimento de 0,1%, abaixo dos 0,2% esperados pelo mercado.

Tivemos também os números da balança comercial que apresentaram um défice de 2,2 mil milhões de dólares canadianos, bem mais do que o previsto de 600 milhões e do que os 400 milhões (revistos de 580 milhões de dólares) apresentados no mês anterior.

Na Suíça, o índice de expectativas económicas UBS surpreendeu negativamente os mercados ao cair de 6,2 para -4,7, face a estimativas de 5,5.

Por fim, tivemos o barómetro económico KOF que caiu mais do que o esperado pelos mercados de 103,6 (revisto em alta) para 102,5 (face a 103,2 estimados).

Na China, foi semana de PMIs. Os dados da actividade económica privada mostraram uma queda inesperada, voltando para terreno de contracção, com o índice geral a cair de 50,7 para 49,8, face aos 50,5 esperados. O PMI manufactureiro caiu de 50,1 para 49,3, contrariando uma subida estimada para 50,4, e o de serviços de 50,2 para 49,4 (contra 50,3 estimados).

No Japão, os dados de maior relevo estiveram guardados mais para o final da semana.

O destaque foi para a inflação na área de Tóquio que mostrou uma queda maior do que o esperado pelos mercados. A inflação total caiu de 2% para 1,5%, bem abaixo do que o previsto de 1,8%. A medida observada mais atentamente pelo Banco do Japão, a inflação subjacente sem alimentos frescos, caiu de 2,3% para 2%, ficando bastante abaixo dos 2,2% estimados pelo mercado.

Já o índice de Confiança do Consumidor superou as estimativas do mercado, ao subir de 37,2 para 37,9.

A taxa de desemprego manteve-se nos 2,6%, em linha com as estimativas do mercado.

Os números preliminares da produção industrial caíram 0,1%, uma queda menor do que a esperada de 0,4% e após a queda de 2,7% no mês anterior.

Já as vendas a retalho caíram inesperadamente em termos homólogos 0,9%, contrariando as previsões que apontavam para um aumento de 0,7%, após o crescimento no mês anterior de 1,1%.

O início de construção de imóveis diminuiu em 1,3%, face a uma queda esperada de 4,5% e após a de 8,5% no mês anterior.

Na Nova Zelândia tivemos os números da balança comercial de Dezembro que mostraram um excedente de 52 milhões de dólares neozelandeses, acima dos 40 milhões estimados e após o défice apresentado em Novembro revisto em alta de 163 milhões para 335 milhões.

Tivemos ainda o índice de confiança empresarial ANZ que desiludiu os mercados ao cair de 73,6 para 64,1, face a estimativas de uma subida para 73,9.

Na Austrália as atenções estiveram voltadas para os dados da inflação, que mostraram um aumento dos preços de 1% em Dezembro, acima de uma subida esperada de 0,9% e após a estabilização mostrada no mês anterior. Em termos anuais a inflação subiu de 3,4% para 3,8%, bem acima das previsões que apontavam para 3,6%. A medida seguida mais de perto pelo RBA, a “trimmed mean” (sem 30% dos itens mais voláteis) também subiu, de 3,2% para 3,3%. Os dados preliminares do último trimestre mostraram uma subida na “Trimmed Mean” de 0,9%, acima dos 0,8% previstos, ficando abaixo dos 1% do trimestre anterior, e em termos homólogos subiu de 3% para 3,4%, bem acima dos 3,2% estimados.

Mais tarde, o índice de preços no produtor do 4º trimestre mostrou um crescimento em termos homólogos de 3,5%, acima dos 3,3% previstos, em linha com o trimestre anterior.

Tivemos ainda a divulgação do índice de confiança empresarial NAB, que superou as estimativas do mercado ao subir de 2 (revisto em alta de 1) para 3.

Bancos Centrais

A Reserva Federal dos Estados Unidos manteve as taxas de juro inalteradas na sua primeira reunião de política monetária de 2026, com o intervalo de referência a ficar nos 3,50% e 3,75%. Esta decisão marca uma pausa clara no processo de normalização monetária que tinha sido retomado no ano passado e que resultou em três cortes consecutivos das taxas até Dezembro.

Apesar da decisão maioritária, a reunião contou com duas dissidências. Stephen Miran, apontado por Donald Trump, e Christopher Waller, um dos potenciais candidatos à presidência da Fed, defenderam um novo corte de 25 pontos base. Ainda assim, o consenso do FOMC foi de que não existem, para já, condições que justifiquem uma nova descida do custo do dinheiro.

As razões apresentadas pela Fed foram relativamente directas. Desde a última reunião, o enquadramento económico “melhorou de forma clara”, com reflexos visíveis no mercado de trabalho. Os riscos em baixa associados ao emprego continuam a existir, mas perderam intensidade, surgindo sinais de estabilização na taxa de desemprego. Essa evolução levou mesmo o Comité a retirar do comunicado oficial qualquer referência a riscos descendentes para o mercado laboral.

Também a avaliação da actividade económica foi revista em alta. O crescimento passou a ser descrito como “sólido”, em vez de apenas “moderado”, confirmando a resiliência inesperada da economia norte-americana face ao ciclo restritivo dos últimos anos.

No que respeita à inflação, a Fed reconheceu que continua algo acima do objectivo, mas explicou que grande parte desse excesso resulta do impacto temporário das tarifas sobre bens importados. Segundo o banco central, este efeito deverá ser pontual, enquanto o processo de desinflação nos serviços continua em curso. Jerome Powell acrescentou ainda que os riscos de inflação em alta parecem hoje mais reduzidos, embora sem afirmar que o equilíbrio entre inflação e emprego esteja totalmente alcançado.

Questionado sobre a possibilidade de novos cortes de juros nos próximos meses, Powell manteve o discurso habitual. A Fed considera-se “bem posicionada” e continuará a tomar decisões reunião a reunião, sempre dependente da evolução dos dados económicos. Ainda assim, a mensagem implícita foi clara: sob a liderança actual, que termina em Maio, o ciclo de descidas poderá estar concluído, salvo uma deterioração inesperada do enquadramento macroeconómico.

A conferência de imprensa ficou também marcada por vários temas sensíveis fora da política monetária. Powell foi confrontado com questões relacionadas com processos legais envolvendo a instituição, audições no Congresso, o seu futuro após o fim do mandato como presidente da Fed, a sucessão na liderança do banco central e até o recente enfraquecimento do dólar. Em todas essas matérias, respondeu de forma curta e evasiva, repetindo por várias vezes: “não tenho nada para acrescentar” (I have nothing for you).

No balanço final, a reunião deixou uma mensagem mista. A dissidência de Waller trouxe um ligeiro tom dovish inesperado, mas o discurso global foi de prudência. A Fed reconhece os progressos alcançados, vê uma economia resistente e um mercado de trabalho mais estável, mas prefere manter-se em espera antes de avançar com novos estímulos.

O Banco do Canadá manteve a taxa directora inalterada em 2,25% na sua primeira reunião de política monetária de 2026, uma decisão amplamente esperada pelos mercados. Trata-se da segunda pausa consecutiva, depois da reunião de Dezembro, confirmando que o banco central considera o actual nível das taxas adequado, situado na base do intervalo considerado neutro.

A decisão reflecte um enquadramento económico mais estável. O mercado de trabalho tem mostrado sinais de estabilização, as pressões inflacionistas moderaram no final de 2025 e o apoio fiscal deverá aumentar gradualmente, reduzindo a necessidade de novos estímulos monetários.

Nas projecções divulgadas, o Banco do Canadá antecipa um crescimento económico modesto, próximo dos 2%, num contexto de desaceleração do crescimento populacional e de adaptação da economia canadiana a um ambiente comercial mais restritivo, marcado pelo proteccionismo dos Estados Unidos.

A inflação terminou 2025 em 2,1% e deverá manter-se próxima, embora ligeiramente acima, do objectivo de 2% ao longo do horizonte de projecção. As pressões associadas ao comércio internacional deverão ser compensadas por alguma folga na economia, limitando riscos inflacionistas adicionais.

Apesar do elevado nível de incerteza, sobretudo em torno das políticas comerciais norte-americanas e dos riscos geopolíticos, o banco central mantém todas as opções em aberto. Ainda assim, no cenário actual, não são antecipadas alterações às taxas de juro até ao final do ano, com a política monetária a permanecer, por agora, em modo de observação.

O Riksbank manteve inalterada a taxa directora de 1,75% na reunião de política monetária desta semana, uma decisão amplamente esperada pelos mercados. De acordo com o Relatório de Política Monetária divulgado em Dezembro, o banco central sueco antecipa que as taxas permaneçam neste nível durante algum tempo, uma visão partilhada pelos mercados monetários.

Segundo o Riksbank, o actual nível das taxas continua a contribuir simultaneamente para o reforço gradual da actividade económica e para a estabilização da inflação, no médio e longo prazo, em torno do objectivo de 2%.

No comunicado, o banco central faz referência aos riscos geopolíticos no início do ano, em particular os de origem norte-americana, mas sem retirar, para já, implicações directas para a política monetária. Entre os principais factores de incerteza destacam-se também a evolução da coroa sueca e o seu impacto na inflação, bem como os efeitos de políticas fiscais mais expansionistas na Suécia e noutras economias.

O Banco Central do Brasil manteve a taxa directora em 15,00% na reunião desta semana, reiterando que será necessário manter este nível por um período prolongado para garantir a convergência da inflação para o objectivo.

Apesar de uma inflação ligeiramente mais controlada, ainda acima da meta, e de um mercado de trabalho resiliente, a economia brasileira mostra sinais de moderação. O Comité de Política Monetária aponta expectativas de inflação de 4,0% para 2026 e 3,8% para 2027, prevendo 3,2% no terceiro trimestre de 2027.

O banco identificou riscos em ambos os sentidos: pressões inflacionistas persistentes nos serviços e um real mais fraco, por um lado, e uma desaceleração económica mais acentuada ou queda dos preços das matérias-primas, por outro. Em suma, a decisão reflecte uma estratégia cautelosa para manter a inflação sob controlo enquanto se suaviza o ciclo económico.

Mercados accionistas

Uma semana que começou, uma vez mais, com Donald Trump durante o fim de semana a abanar o sentimento dos investidores, ameaçando o Canadá com tarifas, caso avance com acordos comerciais com a China, referindo que não vai deixar que Canadá se torne numa porta de entrada aos produtos chineses nos Estados Unidos. Ao mesmo tempo, do nada, ameaçou subir as tarifas aos produtos da Coreia do Sul, alegando que as autoridades sul-coreanas estão a empatar a aprovação do acordo assinado uns meses atrás.

Internamente, a situação em Minneapolis continuava (continua) tensa após as forças do Controlo de Fronteiras e do IEC terem feito duas mortes entre os manifestantes que pedem a retirada das forças militares das ruas.

Os resultados empresariais apresentaram-se acima das expectativas dos analistas, mas divergiram quanto à guidance e projecções para 2026, impulsionando acções como as da Meta e penalizando outras como as da Microsoft.

Por fim, a nomeação de Kevin Warsh parece não ter sido do agrado de Wall Street, que recuou no último dia da semana (e do mês).

Os principais índices norte-americanos registaram uma semana entre ganhos e perdas, com o Dow Jones a recuar 0,42%, o S&P 500 avançou 0,34%, após ter atingido esta semana, pela primeira vez a marca dos 7.000 pontos, e o Nasdaq perdeu 0,17%.

Na Ásia, entre acordos da China com o Canadá e uma visita do primeiro-ministro britânico pela primeira vez em oito anos, um amplo acordo comercial entre a União Europeia e a Índia, um iene mais forte e o impulso continuado do sector tecnológico, com especial foco em Inteligência Artificial e semicondutores, as acções registaram maioritariamente ganhos, com excepção dos mercados nipónicos, com os investidores entre incertezas políticas, com eleições antecipadas e um iene mais forte.

No Japão, os principais índices registaram perdas esta semana, com o Nikkei a cair 0,97% e o Topix 1,75%.

Na Austrália, o índice ASX 200 avançou marginalmente 0,10%, enquanto o Kospi, da Coreia do Sul, liderou os ganhos ao subir esta semana 4,70%.

Na China, o índice CSI300 terminou praticamente inalterado (+0,08%), o Shanghai Composite recuou 0,44%, enquanto o Hang Seng, de Hong Kong, ganhou 2,38%.

Na Índia, os principais índices Nifty 50 e Sensex ganharam, respectivamente, 1,09% e 0,90%.

Na Europa foi uma semana entre ganhos e perdas, onde os principais índices recuaram dos recentes máximos históricos, mas negociando ligeiramente abaixo destes.

O índice Euro Stoxx 600 ganhou marginalmente 0,44%, enquanto o Euro Stoxx 50 se manteve estável (+0,02%). Na Alemanha, o índice DAX liderou as perdas ao cair 1,45%, pressionado pela queda da SAP que apresentou lucros abaixo das estimativas do mercado. Em França, o CAC 40 recuou 0,20%, enquanto o FTSE 100, no Reino Unido, avançou 0,79%.

Por cá, por Portugal, o PSI 20 ganhou 1,22%.

O balanço mensal foi globalmente bastante positivo, mais ainda se tivermos em consideração o início deste ano em termos de agitação geoestratégica, desde a crise em torno da Gronelândia, com as ameaças dos Estados Unidos a um aliado da NATO, até ao ataque à Venezuela e a captura de Nicolás Maduro, ou ainda as crescentes tensões com o Irão.

Na Ásia, o índice Nikkei ganhou no mês 5,93% e o Topix 4,62%. A praça nipónica foi ultrapassada pelos ganhos registados em Hong Kong, com o índice Hang Seng a subir 6,85%. Mas a liderar todos os ganhos este ano esteve o índice sul-coreano Kospi, que já leva um acumulado de 24%. Do lado contrário estão as acções indianas, onde o índice Nifty 50 e o Sensex perdem mais de 3%.

Na Europa, as acções negociaram também maioritariamente em ganhos.

O índice Euro Stoxx 600 ganhou 3,07% e o Euro Stoxx 50 2,65%.

Na Alemanha e em França os desvios foram marginais. O DAX avançou 0,20%, enquanto o CAC 40 recuou 0,28%.

O Reino Unido liderou os ganhos nos principais índices europeus ao subir em Janeiro 2,94%.

Por cá, em Portugal, o índice PSI registou um ganho sólido de 4,82%, bem acima dos seus pares.

Nos Estados Unidos, a liderar os ganhos no mês esteve o índice de pequenas e médias empresas, Russell 2000, que subiu 5,36%. Os principais índices de Wall Street registaram ganhos em torno de 1%, com o Dow Jones a avançar 1,73%, o S&P 500 1,37% e o Nasdaq 0,95%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Mercado cambial

O mercado cambial iniciou a semana sob forte pressão, com ganhos expressivos do iene japonês e perdas generalizadas do dólar norte-americano. Ainda no final da semana anterior, na sequência da reunião do Banco do Japão, o par USD/JPY registara uma queda acentuada, num movimento alimentado por rumores de mercado que apontavam para a possibilidade de uma intervenção conjunta do Ministério das Finanças japonês e do Tesouro dos Estados Unidos.

O silêncio por parte das autoridades norte-americanas, conjugado com declarações oriundas de Tóquio referindo a existência de um entendimento com o Tesouro dos EUA para uma eventual intervenção no mercado cambial, caso se verificassem desalinhamentos entre os fundamentais económicos e os movimentos da moeda, acabou por reforçar significativamente esses rumores.

A expectativa de uma hipotética venda de dólares contra ienes desencadeou uma perda transversal do dólar norte-americano, reacendendo rapidamente o debate em torno do chamado debasement trade. Ou seja, um movimento de afastamento do dólar por parte dos investidores, em direção a activos tangíveis ou a outras moedas de refúgio que não o dólar, como o iene japonês ou o franco suíço.

O índice do dólar, DXY, que iniciou a semana em torno dos 97,00 pontos, caiu rapidamente para um mínimo de quatro anos ao negociar nos 95,36.

Em paralelo, o iene registava ganhos significativos. O USD/JPY recuou para mínimos de mais de dois meses, negociando muito próximo da zona dos 152,00 (152,08), enquanto o EUR/JPY caiu abaixo dos 182,00, nível não observado há mais de um mês.

As perdas do dólar estenderam-se a todas as principais divisas. O GBP/USD avançou até aos 1,3869, patamar que não era observado desde Setembro de 2021. Face ao franco suíço, a desvalorização foi ainda mais expressiva, com o USD/CHF a cair para a região dos 0,7600 (0,7602), nível que remete para Agosto de 2011.

Também face ao euro, o dólar registou perdas acentuadas, impulsionando o EUR/USD para um novo máximo do ano e dos últimos quatro anos e meio, ao negociar bem acima da barreira psicológica dos 1,2000, com um máximo em 1,2082.

No entanto, estes movimentos extremos, tanto no iene como no dólar, acabaram por ser parcialmente revertidos ao longo da semana, com as principais paridades a encerrarem próximas dos níveis de abertura.

Assim, o índice DXY terminou a semana a negociar em torno dos 97,00, o EUR/USD nos 1,1853, o USD/JPY nos 154,75, o GBP/USD nos 1,3683, e mesmo o USD/CHF recuperou para a zona dos 0,7730.

Nesta última semana do mês destacaram-se ainda o dólar neozelandês e a coroa norueguesa, ambos com ganhos superiores a 1% no conjunto da semana. Em sentido oposto, as divisas dos mercados emergentes terminaram pressionadas, com o peso mexicano e o rand sul-africano a liderarem as perdas.

Em termos mensais, o dólar norte-americano destaca-se como a principal divisa perdedora. O sentimento de “sell America”, que se instalou logo nos primeiros dias do ano, reflectiu a crescente desconfiança dos investidores relativamente à política comercial errática da Administração Trump, às sucessivas ameaças tarifárias, à instabilidade doméstica e às constantes pressões exercidas sobre a Reserva Federal, levantando dúvidas quanto à capacidade da instituição manter a sua independência.

Como resultado, o índice DXY registou em Janeiro uma queda superior a 1%, reflectindo um enfraquecimento estrutural do dólar no arranque de 2026.

No extremo oposto surgem as chamadas “commodity currencies”, com destaque para o dólar neozelandês, o dólar australiano e a coroa norueguesa.

Os recentes dados de inflação e emprego na Austrália, bem como os números da inflação e do comércio internacional na Nova Zelândia, levaram os mercados a antecipar a possibilidade de que os respetivos bancos centrais possam iniciar um ciclo de subida de taxas mais cedo do que anteriormente previsto.

O AUD/USD, que iniciou o ano abaixo de 0,6700, terminou o mês em torno dos 0,6960, após ter recuado de um máximo de três anos situado nos 0,7094.

Já o NZD/USD avançou de 0,5750, nível de abertura do ano, até um máximo de 0,6092, encerrando Janeiro nos 0,6020.

A coroa norueguesa apresentou igualmente um desempenho sólido, com o EUR/NOK a terminar o mês a negociar próximo dos 11,45, recuperando de um mínimo de 11,36, após ter iniciado Janeiro nos 11,78.

O mês de janeiro foi ainda positivo para várias moedas emergentes. Destacaram-se o real brasileiro, que valorizou cerca de 4% face ao dólar e 3% face ao euro, e o peso mexicano, com ganhos aproximados de 3% contra o dólar e 2% contra o euro.

Em contraciclo, a lira turca iniciou 2026 da mesma forma que encerrou 2025: sob pressão. Foi a divisa emergente com pior desempenho no mês de janeiro, ao perder cerca de 1,3% face ao dólar e 2,2% face ao euro.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Commodities

Petróleo

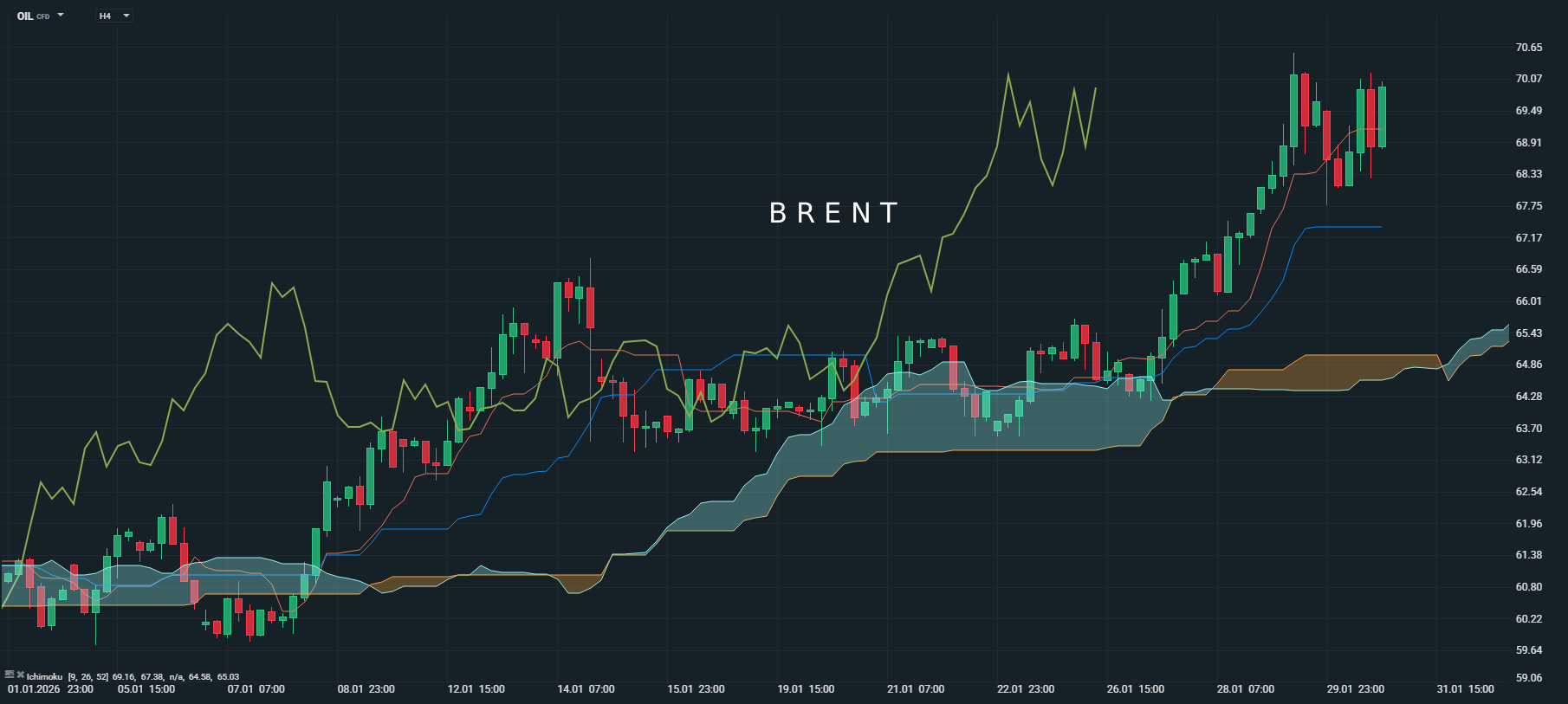

A última semana de Janeiro de 2026 fechou com o petróleo de novo no centro das atenções, desta vez com uma revalorização rápida que devolveu ao mercado a noção de “prémio geopolítico”. Depois de um início de mês ainda marcado pela ideia de excesso de oferta e por projecções relativamente benignas para 2026, o crude passou a negociar em modo de reprecificação, à medida que a tensão entre os Estados Unidos e o Irão se agravou e o dólar perdeu algum fôlego.

O Brent oscilou na vizinhança dos 69–70 dólares por barril e o WTI na zona dos 64–66 dólares, com subidas diárias em torno de 2–3% nas sessões em que a retórica de Washington em relação a Teerão ganhou intensidade. Na quinta-feira, por exemplo, notícias de que Donald Trump pondera ataques cirúrgicos contra alvos iranianos levaram os preços para máximos de vários meses, com o WTI a chegar aos 66,50 dólares e o Brent a passar dos 70 dólares (70,55). Este movimento insere-se num contexto em que, ao longo de Janeiro, o crude recuperou cerca de 13% face ao final de 2025, mesmo estando ainda 8–11% abaixo dos níveis de há um ano, o que mostra bem a coexistência de dois vectores: fundamentos de oferta ainda relativamente folgados e risco geopolítico a reemergir.

A narrativa de base que acompanhou esta subida é relativamente simples, mas poderosa para os mercados. Por um lado, a deslocação de uma “armada” naval americana para perto do Golfo, combinada com ameaças explícitas de intervenção militar, reacende o cenário de potenciais disrupções no Estreito de Ormuz, um risco que, mesmo sem se materializar, é suficiente para fazer subir o prémio de seguro embutido nos preços. Por outro, a própria dinâmica de inventários e de curva mantém a sensação de que o mercado continua globalmente bem abastecido, mas que, em caso de choque real com o Irão, a parte “fácil” dessa abundância desapareceria rapidamente.

Um terceiro elemento a juntar a este quadro é o comportamento do dólar. Com a moeda americana a ceder terreno em Janeiro, as matérias-primas em geral, e o petróleo em particular, beneficiaram do efeito cambial.

Se olharmos para o primeiro mês de 2026 como um todo, o balanço para o petróleo é o de uma viragem de regime em câmara lenta. Entrámos Janeiro com uma narrativa dominada por excesso de oferta e projeções oficiais a falarem em Brent médio perto dos 56 dólares; saímos do mês com o Brent na casa dos 69 dólares, o WTI dos 65, e um rali mensal na ordem dos 13%. O que mudou não foi tanto a contabilidade física, mas o risco político: a escalada EUA–Irão, a fragilidade de várias rotas de transporte e a crescente percepção de que o crude voltou a ser instrumento de pressão estratégica recolocaram um prémio de incerteza em cima de um mercado que, até há poucas semanas, muitos viam como “domesticado”. Para o investidor e para o utilizador final, a mensagem que Janeiro deixa é clara: o petróleo continua a ser, por excelência, o activo onde geopolítica, dólar e expectativas de crescimento global se cruzam, e 2026 promete não fugir à regra.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Ouro

A última semana do primeiro mês de 2026 ficou como um case‑study perfeito de euforia e correcção no mercado do ouro. Depois de meses de rali quase ininterrupto, o metal chegou a esta fase já em modo parabólico, alimentado por um cocktail de dólar em erosão, tensões geopolíticas (EUA–Irão, Mar Vermelho), dúvidas sobre a independência da Reserva Federal e um fluxo quase compulsivo de procura por refúgio. No início da semana, o ouro estava a negociar confortavelmente acima dos 5.000 dólares por onça, com máximos intradiários a roçar a zona dos 5.100–5.110 dólares, acumulando mais de 13% de valorização em apenas um mês e cerca de 80–85% em doze meses. Era, em muitos aspectos, a continuação lógica de 2025, ano em que o metal já tinha registado uma subida histórica e sucessivos máximos absolutos.

À medida que a semana avançou, a trajectória ficou ainda mais vertiginosa. A combinação de discursos mais agressivos da Casa Branca em relação ao Irão, a movimentação de forças navais americanas para o Golfo e receios sobre possíveis disrupções em petróleo e navegação reforçou a procura por ouro como cobertura geopolítica. Na quinta-feira, os preços fecharam perto de 5.400 dólares por onça, ao mesmo tempo que a prata rondava os 118 dólares, também em máximos, num ambiente em que a narrativa do “tudo o que é metal sobe” parecia inquebrável.

Foi no último dia da semana que a maré virou de forma abrupta. A conjugação da tomada de lucros, de um alívio pontual no dólar e, sobretudo, das implicações da escolha de Kevin Warsh para liderar a Fed que funcionou como gatilho para uma correcção violenta. Ao longo do dia, o ouro chegou a cair mais de 10%, recuando para a zona dos 4.800–4.700 dólares em certos momentos de negociação, enquanto a prata afundava mais de 30%, numa das piores sessões diárias em décadas para o complexo de metais preciosos. A mensagem implícita do mercado foi clara: quando um activo acumula ganhos de quase 20% num mês e mais de 80% num ano, qualquer mudança de percepção sobre a política monetária ou sobre a extensão do risco geopolítico pode desencadear um “arrefecimento” rápido, ainda que o quadro de fundo se mantenha estruturalmente favorável.

A semana terminou com o preço do ouro a perder cerca de 2,1%, negociando a 4.834,50 dólares por onça.

Importa sublinhar que esta correção não apagou a narrativa principal, apenas lembrou que mesmo um activo “defensivo” como o ouro é altamente volátil quando se torna o trade consensual. As casas de investimento que, ao longo de Janeiro, tinham voltado a rever em alta os seus objectivos de preço, com alguns bancos a apontar já para 5.400 dólares por onça até final do ano, enfatizam agora a fase de consolidação e a necessidade de distinguir entre tácticas de curto prazo e tese estratégica. Ao mesmo tempo, relatórios de mercado dão conta de um aumento da procura física por parte de pequenos investidores, bem como de ajustamentos em carteiras institucionais que, apesar do drawdown diário, continuam sobreponderadas em ouro como hedge contra uma mistura de inflação “teimosa”, dólar fraco e turbulência política nos EUA.

Se alargarmos o foco a todo o mês de Janeiro de 2026, o balanço é o de um início de ano explosivo para o ouro. Em termos médios, o metal valorizou cerca de 12% ao longo do mês, partindo de níveis já muito elevados no final de 2025 e estabelecendo um novo máximo histórico em torno dos 5.600 dólares por onça antes da correcção. Em doze meses, os preços praticamente duplicaram, num ambiente em que as taxas reais continuam comprimidas, a credibilidade das moedas fiduciárias, em particular do dólar, é cada vez mais questionada, e o mapa geopolítico se torna mais fragmentado. Janeiro deixa, assim, duas lições centrais: por um lado, o ouro consolidou o seu estatuto de activo‑âncora num mundo em mudança, apoiado por fundamentos macro e por fluxos estruturais; por outro, mostrou que mesmo num bull market forte é essencial respeitar o risco de correcções súbitas, sobretudo quando o sentimento resvala da prudência para a euforia.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5