Semana Revista

Resultados, emprego e inflação

Uma semana mais calma, com os mercados atentos principalmente aos dados do emprego e da inflação nos Estados Unidos, assim como à vasta apresentação de resultados empresariais.

A semana que terminou ficou marcada pelo resultado eleitoral no Japão, pela continuação das tensões em torno do programa nuclear iraniano e por dados económicos nos Estados Unidos que voltaram a baralhar as expectativas sobre os próximos passos da Reserva Federal, tudo isto enquanto os mercados digeriam receios crescentes sobre o impacto transformador da inteligência artificial na economia tradicional.

Do lado político, o Japão trouxe a notícia mais aguardada do fim de semana. O Partido Liberal Democrata saiu vitorioso das eleições legislativas, como era amplamente esperado pelos mercados, garantindo a Sanae Takaichi uma maioria confortável na câmara baixa. Este resultado eliminou uma potencial fonte de incerteza política numa altura em que o Japão enfrenta desafios económicos significativos, desde a pressão inflacionista até à necessidade de reformas estruturais. Os investidores receberam com alívio a estabilidade política que esta vitória representa, numa região onde a previsibilidade governamental é cada vez mais valorizada.

No plano geopolítico, as negociações entre Washington e Teerão sobre o programa nuclear iraniano continuaram a dominar as atenções, embora sem avanços decisivos. Os Estados Unidos mantiveram a pressão sobre o regime iraniano em múltiplas frentes, não se limitando à questão nuclear propriamente dita, mas alargando o âmbito das conversações para incluir temas como os mísseis balísticos de longo alcance, capazes de atingir alvos a milhares de quilómetros de distância, e a brutal repressão sobre os manifestantes que há semanas desafiam o regime nas ruas de Teerão e outras cidades iranianas. Esta abordagem mais abrangente, que liga o nuclear aos direitos humanos e à capacidade militar convencional do Irão, complica as negociações mas reflecte a determinação americana em obter um acordo mais robusto do que os anteriores. Os mercados continuam atentos, sabendo que qualquer deterioração súbita nestas conversações poderá ter impacto imediato nos preços da energia e no sentimento de risco global.

Quanto aos dados económicos norte-americanos, a semana trouxe leituras contraditórias que deixaram os investidores a ajustar as suas apostas sobre o timing dos cortes de juros. Por um lado, os números da actividade económica surpreenderam pela positiva, mostrando uma economia ainda resiliente, o que levou os mercados a afastarem novamente as expectativas de cortes nas taxas de juro por parte da Reserva Federal para antes de Junho ou Julho. A robustez do mercado de trabalho e a resistência do consumo continuam a dar à Fed margem para manter a política monetária restritiva por mais tempo. Por outro lado, os dados da inflação trouxeram boas notícias, com o aumento dos preços a revelar-se abaixo do estimado pelos analistas, sugerindo que as pressões inflacionistas podem finalmente estar a arrefecer de forma mais sustentada. Esta combinação de crescimento sólido com inflação moderada é precisamente o cenário que os bancos centrais desejam, mas também complica a decisão sobre quando voltar a aliviar a política monetária.

A meio da semana, contudo, foram os receios em torno da inteligência artificial que tomaram conta dos mercados e provocaram uma onda de aversão ao risco. A crescente consciência de que a IA generativa pode pressionar e transformar radicalmente a forma tradicional de fazer negócios em vários sectores, desde os serviços profissionais aos media, passando pela tecnologia e mesmo pela indústria, levou os investidores a procurarem refúgio. O curioso desta vez foi a escolha do activo de protecção. Ao contrário de outros episódios recentes de turbulência, em que o ouro ou o dólar serviam de porto seguro, desta vez foram as obrigações soberanas que captaram a preferência dos investidores. A procura por treasuries norte-americanas intensificou-se, empurrando as yields a dez anos para os níveis mais baixos do ano, terminando a semana abaixo dos valores que tinham prevalecido desde Janeiro. Esta fuga para a qualidade reflecte não só preocupações com o impacto da IA no crescimento de longo prazo, mas também a expectativa de que, se a transformação tecnológica vier a provocar disrupção económica e desemprego, os bancos centrais terão de responder com políticas mais acomodatícias.

Esta semana trouxe uma temporada de resultados empresariais marcada por contrastes acentuados entre sectores e geografias, com a tecnologia norte-americana a decepcionar e a Europa a surpreender pela positiva.

Nos Estados Unidos, a Cisco foi a grande desilusão. Apesar de ter apresentado resultados do segundo semestre fiscal acima das expectativas, com receitas de 15,35 mil milhões de dólares e crescimento de 10%, as acções tombaram mais de 12% na quinta-feira. O problema esteve nas perspectivas para o trimestre seguinte, que ficaram apenas em linha com as estimativas num momento em que o mercado esperava sinais mais fortes, particularmente no segmento de infraestrutura para inteligência artificial. A Apple também sofreu durante a semana, prolongando a queda que se seguiu aos seus resultados reportados anteriormente, com os investidores cada vez mais preocupados com as restrições de fornecimento de memória mencionadas pela empresa.

Do lado europeu, o panorama foi bem mais animador. A Siemens brilhou ao superar as expectativas no primeiro trimestre e elevar as perspectivas de lucro para o ano fiscal, com as ações a dispararem quase 7%. A gigante alemã mostrou resiliência com receitas a crescerem 8% e margens operacionais a melhorarem. A Hermès confirmou que o luxo ultra-premium continua imune à desaceleração económica, com vendas do quarto trimestre a crescerem 9,8% e lucro operacional de 6,6 mil milhões de euros acima das expectativas. A Essilor Luxottica foi outra surpresa positiva, com crescimento de 18% nas vendas impulsionado por óculos com tecnologia de inteligência artificial. Já a Unilever teve desempenho mais modesto, com crescimento de apenas 3,5% nas vendas em 2025 e perspectivas cautelosas para este ano.

No conjunto, ficou clara uma realidade dual: as empresas tecnológicas norte-americanas enfrentam expectativas elevadíssimas e qualquer sinal de abrandamento é severamente punido, enquanto as empresas europeias de sectores mais tradicionais ou de luxo premium continuam a conseguir surpreender, mostrando que ainda há bolsas de crescimento sólido numa economia global que navega entre sinais contraditórios.

Dados Económicos

Nos Estados Unidos, após um primeiro dia vazio de indicadores económicos, a semana começou com os dados das vendas a retalho e os primeiros dados relativos ao mercado de trabalho. Os números das vendas a retalho desiludiram os mercados, ao mostrarem uma estagnação, face a previsões de um crescimento de 0,5%. O grupo de controlo mostrou mesmo uma queda de 0,1%, face a um crescimento esperado de 0,3%, com o número anterior a ser revisto em baixo dos 0,4% para 0,2%, confirmando a desaceleração global das vendas. O índice de custo laboral mostrou uma desaceleração dos 0,8% no terceiro trimestre, para 0,7% no quarto trimestre, e os números semanais privados da ADP mostraram uma revisão em baixo dos dados da semana anterior, e a criação de 6.500 empregos na média das últimas quatro semanas. Do lado positivo, os inventários empresariais mostraram um aumento de 0,1%, abaixo dos 0,2% estimados, com o crescimento do mês anterior a ser revisto em baixo de 0,3% para 0,2%.

A grande surpresa veio no dia seguinte, quando o Bureau of Labor Statistics divulgou finalmente o seu relatório do emprego e mostrou que a economia norte-americana criou em Janeiro 130 mil novos postos de trabalho, quase o dobro dos 70 mil apontados pelo consenso de mercado. O instituto divulgou também a revisão anual de referência, do período de Abril de 2024 a Março de 2025, ajustando em -862 mil, ligeiramente acima das estimativas do mercado de -825 mil. A taxa de desemprego caiu de 4,4% para 4,3%, mesmo com a taxa de participação a aumentar de 62,4% para 62,5%. A média dos ganhos salariais subiu de 0,1% (revistos em baixo) para 0,4%, acima dos 0,3% estimados pelo mercado.

Também houve surpresa nos dados da inflação, que saíram ligeiramente abaixo das estimativas do mercado. Os preços subiram em Janeiro 0,2% e a inflação anual caiu de 2,7% para 2,4%, abaixo de um aumento mensal esperado de 0,3% e de uma queda para 2,5%. A inflação subjacente saiu bem em linha com as previsões, caindo de 2,6% para 2,5%, onde os preços em termos mensais subiram 0,3%.

O habitual número semanal dos novos pedidos de subsídio de desemprego caíram dos 232 mil da semana anterior, para 227 mil, ficando acima dos 222 mil esperados e as vendas existentes de casas caíram 8,4%, bem mais do que a queda esperada de 3,4% e após o aumento de 4,4% no mês anterior.

Na Zona do Euro a semana começou com o índice de confiança do investidor Sentix que superou as estimativas do mercados ao subir de -1,8 para +4,2, a melhor leitura desde Julho de 2025.

Para terminar a semana tivemos a divulgação da segunda estimativa do PIB, dados do mercado de trabalho e ainda números da balança comercial.

A segunda estimativa do PIB do quarto trimestre de 2025 confirmou o crescimento económico trimestral de 0,3% da leitura preliminar e reviu em baixo o número homólogo de 1,4% para 1,3%, bem em linha com as estimativas do mercado.

O número trimestral de empregos mostrou uma variação positiva de 0,2%, acima das estimativas de 0,1%, ficando em linha com os 0,2% do trimestre anterior, e em termos homólogos acelerou dos 0,6% para 0,7%, surpreendendo os mercados que previam uma desaceleração para 0,5%.

Por fim, os números da balança comercial de Dezembro apresentaram um excedente de 12,6 mil milhões de euros, acima dos 12 mil milhões previstos e após 9,3 mil milhões no mês de Novembro.

No Reino Unido a semana começou com a divulgação do índice “BRC Retail Sales Monitor” de Janeiro, que mostrou um aumento nas vendas de 2,3%, bem acima do crescimento esperado de 1,2% e dos 1% apresentados no mês de Dezembro.

O destaque da semana veio na quinta-feira, com a divulgação dos números preliminares do PIB do último trimestre de 2025.

As previsões apontavam para um crescimento trimestral de 0,2%, mas os números mostraram um crescimento de apenas 0,1%, em linha com o do trimestre anterior, onde em termos homólogos mostraram uma desaceleração dos 1,2% do terceiro trimestre (revistos em baixo de 1,3%) para 1,0%, bem abaixo das previsões de 1,2%. O PIB do mês de Dezembro apresentou um crescimento mensal de 0,1%, em linha com o estimado, mas os números do mês de Novembro foram revistos em baixo de 0,3% para 0,2%, com o PIB em termos anuais a mostrar uma forte desaceleração dos 1,4% do mês anterior, para 0,7%.

Tivemos também os números da balança comercial de Dezembro que mostraram um défice de 22,7 mil milhões de libras, ligeiramente superior aos 22 mil milhões previstos e após os 23,7 mil milhões de libras do mês anterior.

A produção industrial desiludiu os mercados ao cair 0,9%, face a uma estagnação esperada, depois do aumento revisto em alta de 1,3% em Novembro.

Os dados preliminares do investimento empresarial do quarto trimestre também saíram abaixo das expectativas, mostrando uma queda trimestral de 2,7%, face a um crescimento esperado de 0,3%.

Já o índice “RICS House Price Balance” de Janeiro mostrou uma queda de 10%, ligeiramente melhor do que a queda estimada de 11%, desacelerando ainda da queda de Dezembro, revista de 14% para 13%.

No Canadá foi uma semana tranquila, onde tivemos a divulgação dos números das licenças de construção que mostraram um aumento de 6,8%, abaixo dos 9,7% estimados, mas a recuperar parte da queda de 13,2% no mês anterior.

Na Suíça as atenções estiveram colocadas na divulgação dos dados da inflação que mostraram uma queda mensal de 0,1%, abaixo de uma estabilização esperada, com a inflação em termos anuais a manter-se inalterada nos 0,1%, e, linha com o esperado pelo mercado.

Na China, o destaque da semana foi para os dados da inflação de Janeiro. O índice de preços do consumidor mostrou uma subida mensal dos preços de 0,2%, desacelerando dos 0,4% do mês anterior, com a inflação em termos anuais a cair dos 0,8% para 0,2%, bem abaixo dos 0,4% previstos.

À porta das fábricas os preços voltaram a mostrar deflação, com o índice de preços no produtor a cair 1,4% em termos homólogos, mesmo assim uma queda menor do que a estimada de 1,5%, e da do mês anterior de 1,9%.

Tivemos ainda a divulgação do índice do preço dos imóveis de Janeiro, que mostraram uma queda de 3,1%, bem mais do que os 2,6% estimados, e os números relativos aos novos empréstimos em yuans mostraram um aumento dos 910 mil milhões de yuans apresentados em Dezembro, para 4.710 mil milhões em Janeiro, ficando ligeiramente abaixo dos 4.800 mil milhões estimados pelo mercado.

No Japão a semana começou logo com um conjunto alargado de indicadores económicos, com as atenções a irem especialmente para os dados dos ganhos médios salariais de Dezembro. Os números do mês de Novembro foram revistos em alta, de um aumento de 0,5% para 1,7%, em termos homólogos, enquanto os de Dezembro saíram abaixo das estimativas de 3%, ficando-se por um aumento de 2,4%. Os números da conta corrente de Dezembro saíram bem acima do excedente de 3.674 mil milhões de ienes em Novembro, a 7.288 mil milhões de ienes, e dos esperados 1.060 mil milhões.

O índice de confiança dos observadores económicos ficou abaixo das estimativas. O número do mês anterior foi revisto em baixo para 47,7 e o deste mês caiu ainda mais para 47,6, bem abaixo de uma subida estimada para 49,1.

As encomendas de maquinaria em Janeiro superaram largamente as estimativas de um aumento de 9,5% em termos homólogos, ao apresentarem um crescimento de 25,3%, e bem acima dos 10,9% mostrados no mês anterior.

O índice de preços do produtor de Janeiro mostrou uma subida mensal nos preços de 0,2%, acelerando dos 0,1% do mês anterior, com a medida em termos homólogos a desacelerar de 2,4% para 2,3%, em linha com as previsões do mercado.

Na Nova Zelândia o índice manufactureiro BusinessNZ caiu de 56,1 para 55,2, um pouco melhor do que os 55,0 estimados, e as expectativas empresariais da inflação para este primeiro trimestre de 2026 subiu dos 2,28% do trimestre anterior para 2,37%, bem acima dos 1,7% previstos pelo mercado.

Na Austrália foi uma semana tranquila relativamente a indicadores económicos.

Os dados da despesa das famílias de Dezembro mostraram uma queda inesperada de 0,4%, bem diferente do aumento mensal esperado de 0,2% e do aumento em Novembro de 1%.

O índice de confiança do consumidor Westpac caiu de 92,9 para 90,5, ficando ligeiramente acima dos 90 estimados pelo mercado.

Mercados accionistas

Ásia - Uma semana maioritariamente em ganhos

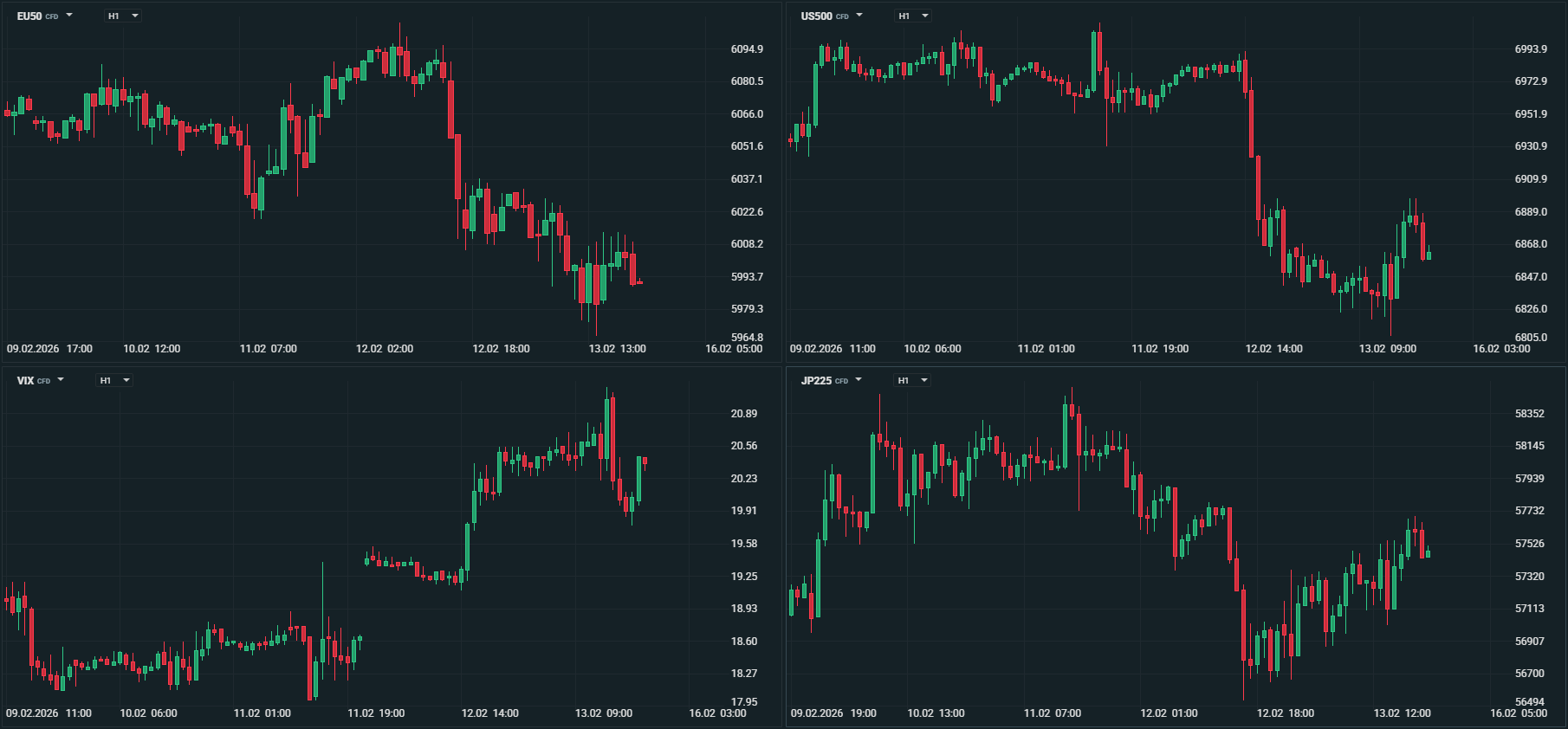

No Japão, a vitória com estrondo do Partido Liberal Democrata de Sanae Takaichi foi bem recebida pelos mercados que levaram os principais índices nipónicos para novos máximos de sempre. O Nikkei disparou 4,96%, tendo atingido a marca simbólica dos 58.000 pontos e o Topix ganhou 3,24%.

Na Austrália, o índice ASX 200 avançou 2,40%, enquanto o Kospi voltou a liderar os ganhos, ao disparar esta semana mais 8,21%, negociando em novos recordes, num forte símbolo do sector tecnológico asiático.

Na China, com a inflação a mostrar-se abaixo do esperado, e com os investidores cautelosos na véspera de uma semana de fora em festejos do Novo Ano Lunar, os principais índices mantiveram-se estáveis. O CSI300 avançou esta semana 0,36%, o Shanghai Composite 0,41% e o Hang Seng 0,03%.

Da índia veio a excepção, com o índice Nifty 50 a recuar 0,87% e o Sensex 1,14%.

Europa - Em terreno positivo entre entusiasmo cauteloso

A semana europeia foi positiva, com Siemens e Hermès a liderarem ganhos após resultados robustos, contrastando com a volatilidade de Wall Street provocada pelos receios da IA.

O índice Euro Stoxx 600 avançou marginalmente 0,09%, enquanto o Euro Stoxx 50 recuou 0,23%.

Na Alemanha, o índice DAX ganhou 0,74%, em França o CAC 40 0,46 e o FTSE 100, no Reino Unido 0,74%.

Por cá, por Portugal, o índice PSI20 superou os seus pares, ganhando 1,22%.

Estados Unidos - Uma semana volátil

Esta semana a volatilidade foi o nome do jogo, entre preocupações sobre o que a Inteligência Artificial pode impactar na forma tradicional de fazer negócios. Essas preocupações levaram a fortes perdas a meio da semana, com as acções a recuperarem no último dia, após dados da inflação abaixo das estimativas.

O índice Dow Jones começou a semana a registar novos recordes, mas mesmo com uma recuperação no final da semana, não evitou uma perda semanal de 1,23%. O S&P 500 recuou 1,39% e o Nasdaq liderou as perdas ao cair esta semana, 2,10%.

Em ganhos só mesmo o índice do medo VIX, que subiu esta semana cerca de 16%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Mercado cambial

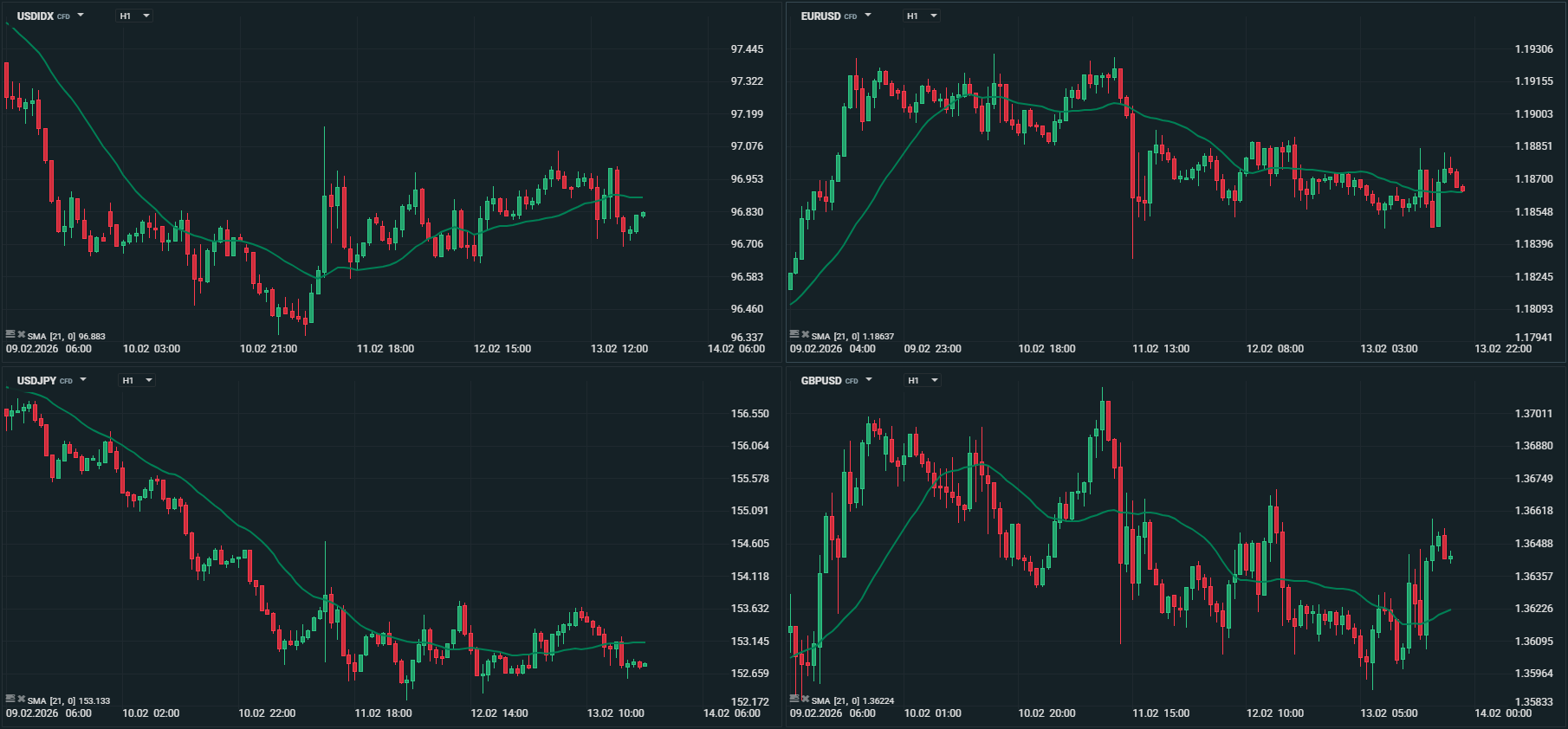

Yields obrigacionistas em queda com notícias de que o regulador chinês teria dado indicações para que os bancos reduzissem a exposição às obrigações soberanas norte-americanas, levaram o dólar a iniciar a semana a recuar dos ganhos que tinha registado no final da semana anterior, com o índice DXY a cair dos cerca de 98,00 onde negociava, até aos 96,50.

Dados do emprego a surpreenderem pela positiva, afastaram a possibilidade de um corte de taxas de juro por parte da Reserva Federal antes de Junho/Julho, dando suporte ao dólar. Nem mesmo uma inflação abaixo das estimativas no final da semana levaram a um impacto significativo no dólar, que terminou a semana com o índice DXY a negociar em torno de 96,90.

O EUR/USD foi uma vez mais liderado pelos acontecimentos que impactavam o dólar, e desta forma, o par começou a semana em ganhos, atingindo de novo os 1,1900, impulsionado pelas perdas iniciais do dólar. A resiliência da economia norte-americana mostrada pelos dados divulgados levaram a um recuo desses ganhos, para seguirem nos restantes dias da semana de novo em fraca volatilidade, onde o preço esteve a negociar entre 1,1850 e 1,1890.

O iene japonês começou a semana a deslizar, após serem conhecidos os resultados das eleições para o parlamento nipónico, que deram uma maioria confortável ao Partido Liberal Democrático de Sanae Takaichi. Mas rapidamente os mercados entraram em modo de “sell the rumour, buy the fact”, com o iene a recuperar das fortes perdas da semana anterior. A estabilidade governativa do resultado eleitoral permitirá a Takaichi governar de forma mais tranquila, sem ceder a exigências da oposição, e desta forma, sem se apressar na sua política fiscal expansionista. Também não serão alheios a estes ganhos do iene, as palavras que Katayama voltou a referir sobre um acordo com o Tesouro dos Estados Unidos para a possibilidade de uma intervenção cambial caso necessário e de que continua a monitorizar os movimentos cambiais.

O USD/JPY que iniciou a semana a negociar bem acima dos 157, terminou abaixo dos 153, em torno dos mínimos dos últimos três meses, e o EUR/JPY caiu de níveis acima de 186, perto de máximos históricos, para terminar muito perto de 181,00.

Com a situação política no Reino Unido em torno de Keir Starmer a acalmar, a libra negociou esta semana em ganhos ligeiros, após as perdas registadas na semana anterior. O GBP/USD terminou a semana em torno de 1,3650, recuperando de mínimos abaixo de 1,3600 (1,3585), enquanto o EUR/GBP terminou a 0,8695, em torno dos níveis do início da semana, mas após ter registado um máximo de 0,8740.

As tensões geopolíticas a manterem-se e alguma volatilidade nos mercados accionistas levaram de novo algum suporte ao franco suíço, que voltou esta semana a negociar em ganhos.

O EUR/CHF terminou a 0,9110, em torno dos mínimos de sempre se excluirmos o “flash crash” de 2015, e o USD/CHF abaixo de 0,7700 (0,7675) em mínimos dos últimos quinze anos.

A coroa norueguesa foi a divisa em destaque durante esta semana. Com excepção do iene japonês, foi a divisa que liderou os ganhos tanto face ao dólar como face ao euro, após dados da inflação acima das expectativas, empurrarem para mais tarde a possibilidade de um primeiro corte de taxas por parte do Norges Bank. A coroa norueguesa ganhou esta semana 1,9% face ao dólar e 1,4% face ao euro.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Commodities

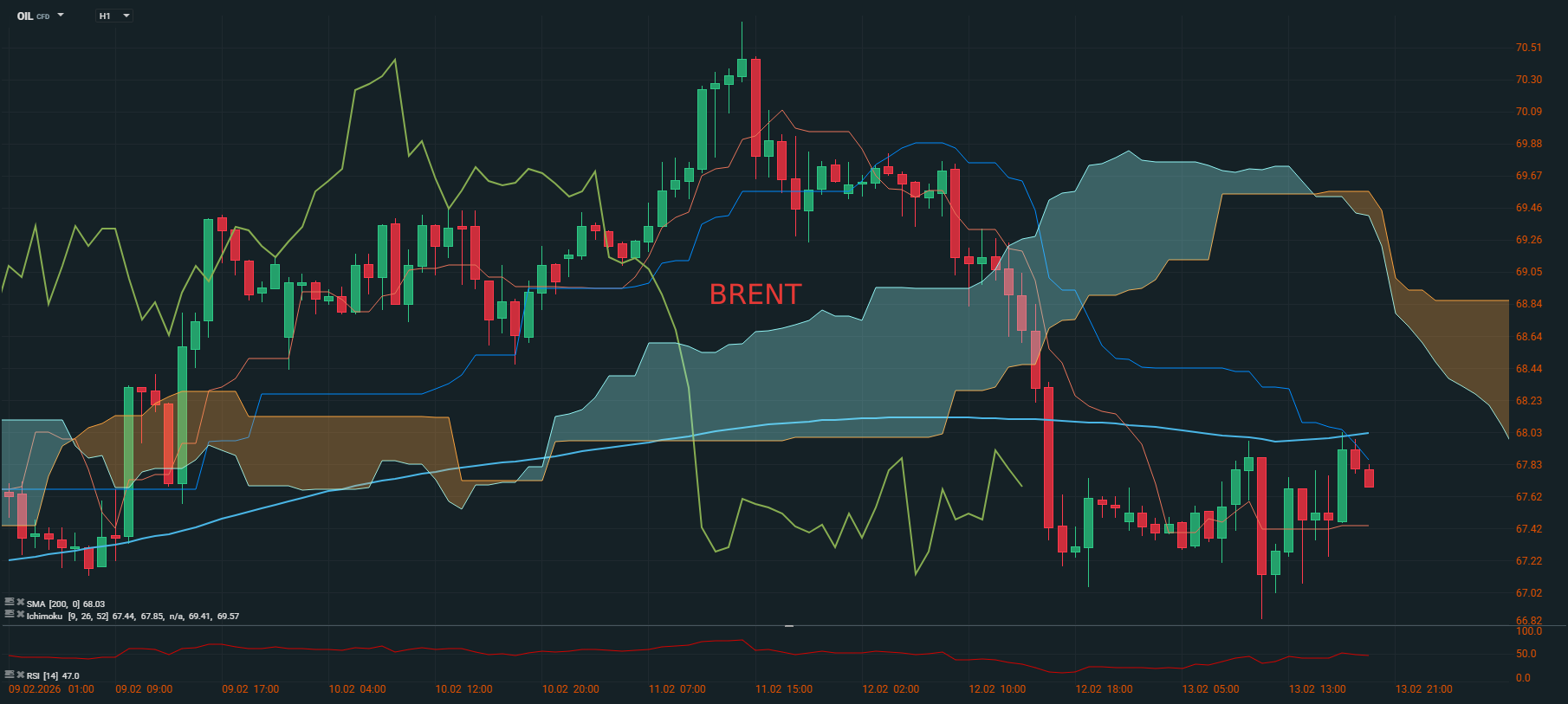

Petróleo

Esta semana os mercados petrolíferos negociaram num intervalo relativamente apertado, mantendo-se próximos dos máximos recentes mas sem conseguirem romper decisivamente para níveis mais elevados, numa conjugação de factores contraditórios que deixaram os investidores divididos entre os riscos geopolíticos e os fundamentos de oferta e procura.

O principal suporte para os preços continuou a vir das tensões persistentes entre os Estados Unidos e o Irão. As negociações sobre o programa nuclear iraniano prosseguiram sem avanços significativos, enquanto Washington manteve a pressão sobre Teerão em múltiplas frentes, desde os mísseis balísticos de longo alcance até à repressão brutal sobre os manifestantes que há semanas desafiam o regime. Esta instabilidade no Médio Oriente, com cerca de um quinto do consumo global de petróleo a fluir pelo Estreito de Ormuz, manteve um prémio de risco nos preços que impediu quedas mais acentuadas.

No entanto, os fundamentos do mercado apontaram em sentido contrário. Os inventários de crude nos Estados Unidos registaram um aumento significativo durante a semana, contrariando as expectativas de muitos analistas e sinalizando que a oferta continua abundante apesar das tensões geopolíticas. Mais importante ainda, a Agência Internacional de Energia divulgou um relatório que reviu em baixa a procura global de petróleo para 2026, confirmando as previsões anteriores de um excesso substancial de oferta ao longo do ano, superior a 3,7 milhões de barris por dia.

Esta combinação de factores manteve o Brent a oscilar em torno dos 67-71 dólares por barril e o WTI entre os 62-66 dólares, num equilíbrio precário entre o medo geopolítico e a realidade de um mercado com excesso de oferta. Os mercados parecem estar à espera de um catalisador mais claro, seja uma escalada militar no Médio Oriente que justifique preços mais elevados, seja uma deterioração adicional da procura que empurre as cotações para baixo.

No acumulado da semana, os preços do barril de Brent recuaram 0,6% e os do WTI 1,2%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Ouro

Esta semana trouxe finalmente algum alívio ao mercado do ouro, que após duas semanas de volatilidade extrema conseguiu encontrar um ponto de equilíbrio temporário em torno dos 5.000 dólares por onça, numa pausa bem-vinda depois da montanha-russa que tinha caracterizado as semanas anteriores.

O metal amarelo, que tinha batido recordes históricos acima dos 5.500 dólares por onça em Janeiro, seguidos de uma correção abrupta que o tinha empurrado para níveis bem mais baixos, estabilizou finalmente próximo da barreira psicológica dos 5.000 dólares. Esta estabilização reflecte um mercado dividido entre vários factores contraditórios que se equilibram mutuamente.

Por um lado, as tensões geopolíticas persistentes no Médio Oriente, com as negociações entre Washington e Teerão a arrastarem-se sem progressos decisivos e por outro, a nomeação de Kevin Warsh para liderar a Reserva Federal, vista pelos mercados como favorável ao dólar e potencialmente mais restritiva em matéria de política monetária, continua a exercer pressão sobre o metal precioso.

Os dados económicos norte-americanos da semana, mostrando uma economia ainda resiliente mas com inflação abaixo do esperado, também contribuíram para esta estabilização, deixando os investidores sem certezas sobre o timing dos cortes de juros da Fed. A descida das yields das obrigações soberanas para mínimos do ano ofereceu algum suporte ao ouro, mas não o suficiente para desencadear uma nova corrida ao ouro.

Depois da turbulência das últimas semanas, esta pausa em torno dos 5.000 dólares por onça parece representar uma consolidação técnica necessária, com o mercado à espera de catalisadores mais claros para definir a próxima direcção. Apesar da correcção recente, o ouro mantém ganhos substanciais no acumulado do ano, confirmando que, mesmo com volatilidade elevada, continua a ser visto como protecção num mundo de incertezas crescentes.

O ouro terminou a semana a valorizar 1,7% e um acumulado no ano de cerca de 15%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5