Semana Revista

Guerra e Paz

A semana foi dominada pelos acontecimentos geoestratégicos, que se sobrepuseram aos numerosos indicadores económicos entretanto divulgados, bem como aos desdobramentos políticos e jurídicos que se sucederam.

As conversações de paz tripartidas entre a Ucrânia, os Estados Unidos e a Rússia voltaram a terminar — sem grande surpresa — sem qualquer avanço concreto. As divergências permanecem profundas, sobretudo no que respeita às concessões territoriais, onde nenhuma das partes parece disposta a ceder.

No Médio Oriente, a tensão entre Washington e Teerão continua a escalar. Os Estados Unidos mantêm na região o maior contingente militar desde a invasão do Iraque em 2003, enquanto o Irão promete reagir a qualquer sinal de agressão. Donald Trump, por seu lado, estabeleceu um prazo entre dez e quinze dias para que o regime iraniano aceite as exigências norte-americanas nas negociações sobre o seu programa nuclear e de mísseis.

Na Europa, o anúncio da saída antecipada de François Villeroy de Galhau do Banco de França alimentou novas especulações sobre a liderança do Banco Central Europeu. O Financial Times noticiou que Christine Lagarde poderá igualmente abandonar a presidência antes do final do mandato. Os rumores não foram confirmados e, apesar do ruído mediático, acabaram por não ter impacto significativo nos mercados.

Do outro lado do Atlântico, a independência da Reserva Federal voltou a estar sob os holofotes. Um estudo recente da Fed de Nova Iorque revelou que cerca de 90% das tarifas impostas pela administração Trump sobre as importações foram absorvidas por empresas e consumidores norte-americanos, traduzindo-se em margens de lucro mais estreitas e preços mais elevados. As conclusões contrariam a narrativa da Casa Branca de que esses custos recaíram sobretudo sobre os produtores estrangeiros.

A reação não se fez esperar. Kevin Hassett, principal conselheiro económico de Donald Trump, classificou o estudo como “um embaraço” e defendeu que os seus autores deveriam ser punidos. Em resposta, Neel Kashkari, presidente da Fed de Minneapolis, acusou a Casa Branca de tentar minar a independência do banco central, considerando as declarações de Hassett mais uma tentativa de intimidação política.

Para agravar o embaraço da presidência, o Supremo Tribunal dos Estados Unidos, de maioria conservadora, considerou que Trump excedeu as suas competências ao impor um vasto conjunto de tarifas que desestabilizaram o comércio global. Num acórdão decidido por seis votos contra três, o tribunal concluiu que a Lei de Poderes Económicos de Emergência Internacional (IEEPA) “não confere ao presidente autoridade para impor tarifas”. Uma decisão que, além de limitar o poder executivo, representa um revés significativo para a política económica de Trump.

Como esperado, Donald Trump irá procurar alternativas, respondendo de imediato com uma tarifa global de 10%.

Na frente microeconómica, a temporada de resultados prosseguiu esta semana, com o foco principal centrado na Walmart.

A gigante do retalho apresentou resultados sólidos, superando ligeiramente as expectativas, com um lucro por ação ajustado de 0,74 dólares (acima dos 0,73 esperados) e destaque para o salto de 24% no e-commerce, que já representa 23% das vendas totais. O lucro operacional cresceu ainda mais rápido (+10,8%), beneficiando de margens melhores, publicidade e membership.

Para o ano fiscal completo, as receitas atingiram cerca de 713 mil milhões de dólares, confirmando a resiliência do modelo. No entanto, o guidance ficou abaixo das expectativas mais optimistas esperadas pelo mercado, o que gerou uma reação em baixo nas ações.

A Walmart serviu assim como barómetro do consumo americano, mostrando força no digital e no retalho tradicional, mas também alguma cautela face a pressões inflacionistas e ao poder de compra das famílias de rendimento médio-baixo.

Embora outros nomes tenham divulgado resultados, nenhum captou tanta atenção nem teve impacto comparável no sentimento sectorial. Em resumo, uma leitura positiva no curto prazo para o retalho, mas com sinais mistos quanto à aceleração sustentável em 2026.

Dados Económicos

Nos Estados Unidos, foi uma semana bastante preenchida de indicadores económicos, com os destaques da semana a ficarem guardados para o último dia.

Os números preliminares do PIB do quarto trimestre saíram bem abaixo das previsões do mercado, mostrando um crescimento anualizado de 1,4%, bem abaixo dos 3% esperados e dos 4,4% apresentados no trimestre anterior.

O Core PCE Price Index, a medida preferida da inflação da Reserva Federal, subiu dos 2,8% do mês de Novembro, para 3% em Dezembro, bem em linha com as previsões, onde os preços em termos mensais mostraram um aumento de 0,4%, acelerando dos 0,2% do mês anterior, tal como previsto. O rendimento pessoal cresceu 0,3% e as despesas pessoais 0,4%, também em linha com o esperado pelo mercado.

Os dados da actividade económica privada mostraram um recuo maior do que o estimado pelo mercado. O índice composto da S&P Global caiu dos 53 para 52,3, face a 52,6 estimados, com o índice manufactureiro a cair de 52,4 para 51,2, e o de serviços de 52,7 para 52,3, ambos abaixo dos 51,8 e 52,5 estimados.

Os dados finais da Universidade de Michigan reviram em baixo a confiança do consumidor de 57,3 para 56,6, tal como as expectativas de inflação de 3,4% para 3,3% no longo prazo e de 3,5% para 3,4% no curto prazo.

A semana começou com os dados semanais do emprego da ADP que mostraram um aumento dos 7.800 (revistos em alta de 6.500) para 10.300 na média dos postos de trabalho criados nas quatro semanas anteriores e com o índice manufactureiro de Nova Iorque a cair de 7,7 para 7,1, abaixo das estimativas que apontavam para uma subida para 8,5.

Os dados do imobiliário começaram com a divulgação do índice NAHB que também desiludiu os mercados ao cair de 37 para 36, face a uma subida esperada para 38.

Seguiu-se a divulgação dos números das licenças de construção e do início de construção de casas dos meses de Novembro e Dezembro. Em Novembro, as licenças de construção reduziram em 1,6%, bem menos do que a queda esperada de 3,6%, enquanto o início de construção de imóveis aumentou 3,9%, superando largamente os 1,9% esperados, após uma queda de 4,6% no mês anterior.

Mais tarde os números das vendas pendentes de imóveis mostraram uma redução de 0,8%, contrariando estimativas para um aumento de 2,4%, com a redução do mês anterior a ser revista em baixo para 7,4%. Já as vendas de imóveis novos de Novembro subiram inesperadamente 15,5%, face a uma queda esperada de 3,7%, com as vendas de Dezembro a apresentarem uma redução de 1,7%.

Os números das encomendas de bens duradouros de Dezembro superaram as estimativas do mercado, caindo 1,4% face a previsões de 1,8%, e onde sem os itens de transportes aumentaram 0,9%, bem acima dos 0,3% previstos.

Tal como os números da produção industrial de Janeiro que mostraram um crescimento de 0,7%, superando os 0,4% previstos, mas com o aumento do mês anterior a ser revisto em baixo de 0,4% para 0,2%.

Os habituais números semanais de novos pedidos de subsídio de desemprego vieram abaixo das estimativas dos mercados com 206 mil novos pedidos, face aos cerca de 223 mil esperados e após os 229 mil da semana anterior.

O índice manufactureiro da Fed de Filadélfia subiu inesperadamente de 12,6 para 16,3, contrariando as estimativas que apontavam para 7,8.

Já a balança comercial de bens mostrou um défice de 98,5 mil milhões de dólares, bem acima dos 85,7 mil milhões previstos e dos 82,8 mil milhões, revistos em baixo, do mês anterior.

Os números preliminares dos inventários grossistas de Dezembro mantiveram o ritmo de aumento de 0,2% do mês anterior, contrariando as estimativas que apontavam para uma ligeira desaceleração para 0,1%.

Na Zona do Euro as atenções foram especialmente para os dados da actividade económica privada, que foram também divulgados no último dia da semana onde mostraram um crescimento acima daquele já esperado pelos mercados.

O PMI composto da HCOB subiu de 51,3 para 51,9, acima dos 51,7 estimados, com o índice manufactureiro a subir de 49,5 para 50,8 (face a 50 previsto) e o de serviços de 51,6 para 51,8, ficando ligeiramente abaixo dos 51,9 estimados.

Antes destes números agregados da União Europeia, o PMI composto alemão tinha mostrado uma subida inesperada de 52,1 para 53,1, onde tanto o PMI manufactureiro como o de serviços mostraram subidas acima do esperado, para 50,7 e 53,4, todos a mostrarem expansão. Já em França, caíram para terreno de contracção, com o PMI composto a subir de 49,1 para 49,9, abaixo dos 50 previstos, onde o sector de serviços mostrou uma subida de 48,4 para 49,6, mas o manufactureiro caiu de 51,2 para 49,9, contrariando estimativas que apontavam para uma subida para 51,6.

Também debaixo da atenção dos mercados estava a divulgação do índice alemão de confiança económica, que na Zona Euro caiu de 40,8 para 39,4, desiludindo os mercados que esperavam ver uma subida para 45,2 e na Alemanha de 59,6 para 58,3, face a uma subida estimada para 65,2.

A semana começou com a divulgação dos números da produção industrial de Dezembro que caiu 1,4%, um pouco mais do que a queda estimada de 1,2%, com o crescimento do mês anterior a ser revisto em baixo de 0,7% para 0,3%.

Os números da conta-corrente superaram largamente as previsões, apresentando um excedente de 14,6 mil milhões de euros, face a 9,2 mil milhões estimados, com o número do mês anterior a ser revisto em alta para 8,9 mil milhões de euros.

O índice de confiança do consumidor manteve-se inalterado nos -12.

Os mercados estiveram também atentos aos números do crescimento salarial negociado do quarto trimestre, que ficou bem acima dos 2% estimados, aumentando dos 1,89% (revistos em alta) do trimestre anterior para 2,95%.

A nível nacional, os dados finais da inflação na Alemanha e em França confirmaram as leituras preliminares, em Itália os números de Dezembro da balança comercial superaram as previsões ao mostrarem um excedente de 6,04 mil milhões de euros, ficando bem acima dos 4,75 mil milhões estimados e dos 5,06 mil milhões de euros apresentados em Novembro. Na Alemanha o índice de preços do produtor de Janeiro mostrou uma inesperada queda mensal dos preços de 0,6%, contrariando as estimativas que apontavam para uma subida de 0,1%, após a queda de 0,2% em Dezembro.

No Reino Unido foi uma semana bem preenchida de indicadores económicos de primeira linha.

Começamos por ter os dados do emprego que saíram ligeiramente abaixo das previsões do mercado. A taxa de desemprego subiu inesperadamente de 5,1% para 5,2%, a taxa mais elevada dos últimos cinco anos. Os ganhos médios incluindo bónus desaceleraram dos 4,7% para 4,2%, bem abaixo dos 4,6% esperados. O número de postos de trabalho em Janeiro mostrou uma diminuição de 11 mil, mais do que os 10 mil esperados, mas com o número do mês anterior a ser revisto em alta de -43 mil para -6.000. O número de pedidos de subsídio de desemprego em Dezembro subiu para 28,6 mil, ficando acima dos 22 mil estimados, mas com os do mês de Novembro a serem revistos em baixo dos 17,9 mil para 2.700 em Novembro.

Seguiram-se os dados da inflação, que mostraram uma queda mensal nos preços em Janeiro de 0,5%, bem maior do que os 0,1% estimados, e onde a inflação anual caiu dos 3,4% em Dezembro, para os 3%, em linha com o esperado. Sem alimentos nem energia, os preços caíram em termos mensais 0,6%, com a inflação subjacente a cair de 3,2% para 3,1%.

No final da semana, os dados de actividade económica privada da S&P Global superaram as expectativas do mercado, com o PMI composto a subir de 53,7 para 53,9, face a um recuo esperado para 53,3, onde a actividade manufactureira mostrou um ligeiro crescimento, com o índice a subir de 51,8 para 52, acima dos 51,9 esperados, e a de serviços caiu de 54 para 53,9, uma queda menor do que prevista para 53,6.

Os mercados estiveram também de olhos postos nos números das vendas a retalho que superaram também as previsões ao aumentarem em Janeiro 1,8%, bem acima dos 0,2% esperados e dos 0,4% do mês anterior.

Tivemos ainda o índice de preços dos imóveis que mostrou uma subida de 2,4% em termos homólogos, acima dos 2,3% previstos, desacelerando dos 2,8%, revistos em alta, do mês anterior.

O índice das Expectativas das Encomendas Industriais CBI apresentou uma subida dos -30 para -28, ligeiramente abaixo dos -27 estimados pelo mercado.

No Canadá tivemos também uma semana bastante cheia de dados económicos, com o destaque a ir para os da inflação, logo no início da semana, que se mostraram abaixo das expectativas dos mercados.

No mês de Janeiro, os preços em termos mensais mostraram estabilidade, face a um aumento esperado de 0,1% e após a queda de 0,2% no mês anterior. A inflação anual caiu inesperadamente de 2,4% para 2,3%, face a uma subida esperada para 2,5%. Sem alimentos nem energia, os preços em termos mensais mostraram um aumento de 0,2%, abaixo dos 0,4% estimados, com a inflação subjacente anual a cair de 2,8% para 2,6%. A medida seguida mais de perto pelo Banco do Canadá, “Trimmed-Mean”, caiu de 2,7% para 2,4%, ficando bem abaixo dos 2,6% esperados.

A semana começou com os dados do início de construção de imóveis de Janeiro que caíram de 281 mil para 238 mil, um número bastante mais baixo do que o apontado pelas estimativas de 266 mil, e ainda com as vendas manufactureiras de Dezembro que aumentaram 06,%, ligeiramente acima dos 0,5% esperados, após a queda de 1,3% em Novembro.

As vendas grossistas saíram em linha com as previsões, aumentando em termos mensais 2,0%, após a queda de 1,8% no mês anterior.

A balança comercial apresentou em Dezembro um défice de 1,3 mil milhões de dólares canadianos, abaixo dos 2,4 mil milhões previstos e dos 2,6 mil milhões do mês anterior.

O índice de preços de imóveis novos mostrou uma queda de 0,4%, bem diferente da subida esperada pelo mercado de 0,1%, após a queda anterior de 0,2%.

A semana terminou com a divulgação dos números das vendas a retalho de Dezembro, que mostraram uma queda em termos mensais de 0,4%, ligeiramente melhor que a de 0,5% esperada pelo mercado, mas com o aumento no mês de Novembro a ser revisto em baixo para de 1,2%. Se excluídas as vendas automóveis as vendas aumentaram inesperadamente 0,1%, face a uma redução estimada de 0,8%.

Na Suíça, os números preliminares do PIB relativos ao último trimestre de 2025 mostraram um crescimento económico de 0,2%, em linha com o esperado, após a contracção de 0,5% apresentada no terceiro trimestre.

Os números da balança comercial de Janeiro apresentaram um excedente de 3,6 mil milhões de francos suíços, ligeiramente abaixo dos 3,3 mil milhões previstos, mas acima dos 3 mil milhões do mês de Dezembro.

A produção industrial no último trimestre de 2024 mostrou uma queda inesperada de 0,7%, face a um crescimento estimado de 2,1%, com os números do trimestre anterior a serem ainda revistos em baixo de um crescimento de 2,4% para 2%.

No Japão tivemos mais um número interessante de dados económicos, com a semana a começar com os números preliminares do PIB do quarto trimestre de 2025. A economia nipónica em termos trimestrais cresceu apenas 0,1%, bem abaixo dos 0,4% previstos pelo mercado, e com a contracção do trimestre anterior a ser revista de 0,6% para 0,7%.

Os números da actividade da indústria terciária de Dezembro mostraram uma queda de 0,5%, uma queda maior do que a esperada de 0,2% e com o número do mês anterior a ser também revisto em baixo de -0,2% para -0,4%.

Já os números da balança comercial de Janeiro superaram as estimativas dos mercados ao apresentarem um excedente de 460 mil milhões de ienes, contra um défice estimado de 160 mil milhões, e ainda com o défice do mês anterior a ser revisto de 210 mil milhões de ienes para 60 mil milhões.

As encomendas de maquinaria, com excepção de centrais eléctricas e de navios, também superaram as previsões do mercado ao apresentarem um aumento de 19,1%, bem acima dos esperados 5,1%, mais do que recuperando a queda de 11% no mês anterior.

O índice de preços do consumidor nacional, sem alimentos frescos, caiu de 2,4% para 2,0%, em linha com as previsões do mercado, enquanto a inflação total caiu de 2,1% para 1,5%, bem abaixo dos 1,9% estimados, com os preços em termos mensais a caírem 0,2%, face a uma subida esperada de 0,3%.

Por fim tivemos os dados da actividade económica privada, que superaram as expectativas do mercado. O índice composto da S&P Global subiu de 53,1 para 53,8, contra estimativas de uma queda para 52,5, com o PMI manufactureiro a subir de 51,5 para 52,8 (face a 52 esperados) e o de serviços a cair de 53,7 para 53,8 (contra previsões de 53,3).

Na Nova Zelândia a semana começou com o índice de serviços BusinessNZ, que mostrou uma queda de 51,7 (revisto em baixo) para 50,9, contra estimativas de uma subida para 51,9, e terminou com a divulgação dos números da balança comercial de Janeiro, que também saíram abaixo do esperado, apresentando um défice de 519 milhões de dólares neozelandeses, contra 100 milhões previstos, com o excedente em Dezembro de 52 milhões a ser revisto em baixo para um défice de 88 milhões de dólares neozelandeses.

Na Austrália, as atenções desta semana foram para os dados do mercado de trabalho. A taxa de desemprego de Janeiro manteve-se nos 4,1%, surpreendendo os mercados que esperavam que se mantivesse a 4,2%, mas com a taxa de participação a baixar de 68,5% (revista em alta de 66,7%) para 66,7%, ligeiramente abaixo dos 66,8% estimados. O número de postos de trabalho criados foi de 17,8 mil, um pouco abaixo dos 20 mil previstos, com 50,5 mil novos empregos a tempo inteiro e uma redução de 32,7 mil empregos a tempo parcial.

O índice de preços salariais do quarto trimestre manteve o aumento trimestral de 0,8%.

Tivemos ainda os dados da actividade económica privada que desiludiram os mercados ao saírem abaixo das estimativas. O índice PMI composto da S&P Global mostrou uma queda expressiva de 55,7 para 52,0, face a previsões de 55,6, com a actividade manufactureira a cair de 52,3 para 51,5 (contra uma subida esperada para 52,6) e a de serviços de 56,3 para 52,2 (face a 55,5 estimados).

Bancos Centrais

O Reserve Bank of New Zealand manteve esta semana a taxa directora (OCR) em 2,25%, decisão unânime e amplamente esperada pelos mercados.

O comunicado sublinhou que a inflação deverá regressar de forma sustentada para dentro da banda de 1%–3% já no primeiro trimestre deste ano, convergindo gradualmente para 2% mais à frente, o que justifica a manutenção de uma política ainda acomodatícia. A nova trajetória da OCR continua a apontar para um primeiro ciclo de subidas apenas no final de 2026 ou início de 2027, deslocando o risco de um aperto antecipado e reforçando a ideia de “esperar para ver”.

Em termos de enquadramento, o banco descreve uma economia em fase inicial de recuperação, com crescimento moderado previsto para 2026 e 2027, mas sem pressões de procura que justifiquem um endurecimento rápido das condições financeiras.

Mercados accionistas

Ásia - Entre ganhos e perdas

Numa semana de festejos de Ano Novo Lunar, onde a China continental ficou de fora toda a semana, as acções negociaram entre ganhos e perdas, entre pressões geoestratégicas e euforia tecnológica.

No Japão, os principais índices Nikkei e Topix registaram perdas marginais, com o primeiro a recuar 0,20% e o segundo 0,27%.

Na Austrália, o índice ASX 200 subiu 1,84%, enquanto o Kospi, mais uma vez, liderou os ganhos, ao disparar esta semana mais 5,48%, renovando máximos e somando este ano cerca de 38%.

Na China, o Hang Seng, de Hong Kong, que negociou apenas nas últimas duas sessões, terminou a sessão a recuar 0,58%.

Da índia, os principais índices Nifty 50 e Sensex, avançaram esta semana 0,39% e 0,23%, respectivamente.

Europa - Na liderança da semana

Os mercados accionistas europeus encerraram a semana em tom positivo, com os principais índices em novos máximos, apoiados por uma melhoria gradual do sentimento em torno dos resultados empresariais.

O índice Euro Stoxx 600 ganhou 2,08% e o Euro Stoxx 50 2,46%, liderando os ganhos na Zona Euro.

Na Alemanha, o índice DAX avançou 1,37%, marcando o desempenho mais fraco, enquanto em França o CAC 40 subiu 2,45%. O FTSE 100, no Reino Unido, ganhou 2,30%.

Por cá, por Portugal, o índice PSI20 ganhou 1,02%.

Estados Unidos - Uma semana positiva

O S&P 500 avançou cerca de 1,1% na semana, fechando na zona dos 6.900 pontos, recuperando das perdas da semana anterior. O índice encontra‑se agora menos de 1% abaixo do máximo histórico registado no final de Janeiro e sobe perto de 1% desde o início de 2026.

O Dow Jones acompanhou o movimento, avançando cerca de 0,3% na semana e consolidando‑se em torno dos 49.600 pontos, não muito distante da fasquia simbólica dos 50.000.

Já o Nasdaq recuperou parte das fortes perdas recentes, com uma subida semanal em torno de 1,5%, ainda assim mantendo um desempenho mais fraco no acumulado do ano.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Mercado cambial

Uma semana que começou com um feriado nos Estados Unidos, o Dia do Presidente, com as praças de fora na China, em festejos do Novo Ano Lunar, começou também com um dia de fraca volatilidade onde as atenções continuaram voltadas para o que acontecia no Médio Oriente, entre os Estados Unidos e o Irão.

As yields obrigacionistas recuperaram das perdas registadas na semana anterior e o dólar foi ganhando suporte nas tensões geopolíticas que se iam acumulando.

Os diversos dados económicos que foram sendo divulgados não fizeram mais do que breves impactos no dólar. Foi o caso dos novos pedidos de subsídio de desemprego abaixo do esperado, do défice da balança comercial, do PIB bem abaixo das estimativas do mercado e ainda da medida de inflação preferida da Fed saiu na parte de cima das estimativas.

O índice do dólar DXY teve o melhor desempenho deste ano de 2026, ganhando esta semana cerca de 0,9%, terminando a semana a negociar a 97,68, após a ter começado a 96,87 e recuando de um máximo que atingiu ao negociar a 98,00.

O EUR/USD teve uma semana de sentido único, em queda, continuando a tendência descendente revelada já na semana anterior. Um dólar mais forte, suportado por tensões geopolíticas que levaram os preços do petróleo em alta, foi determinante no caminho do EUR/USD durante esta semana.

Após ter começado a semana a negociar em torno de 1,1870, acabou abaixo de 1,1800 (1,1785), recuperando de um mínimo de um mês a 1,1742.

O iene japonês, após a recuperação significativa registada na semana anterior, na semana que terminou voltou a negociar em perdas. A pressionar o iene estiveram os dados do PIB do quarto trimestre que registaram um crescimento anémico, bem abaixo das previsões do mercado, logo na abertura da semana, mas ainda os dados da inflação nacional que mostraram um aumento abaixo do estimado pelos mercados. Mas a principal justificação continua a ser as expectativas do mercado relativamente às medidas fiscais mais expansionistas que deverão ser anunciadas pela primeira-ministra Sanae Takaichi.

O USD/JPY começou a semana a negociar em mínimos de 152,55, para terminar a 155,00, recuando dos máximos registados a 155,64.

O EUR/JPY teve sensivelmente o mesmo comportamento, tendo começado a semana a 181,22 e terminado a 182,77, recuando de um máximo a 183,15.

A libra voltou esta semana a negociar em perdas, pressionada pelas tensões geoestratégicas, que levaram a algum sentimento latente de aversão ao risco.

Também não ajudaram a libra os dados do mercado de trabalho logo no início da semana. A taxa de desemprego subiu para 5,2% e os ganhos salariais desaceleraram de 4,6% para 4,2%. Nem mesmo os dados da inflação divulgados no dia seguinte, em linha com o esperado, ou mais tarde as vendas a retalho e os números da actividade económica privada acima do esperado, conseguiram inverter o caminho descendente da libra.

O GBP/USD, que começou a semana a negociar a 1,3638, terminou a semana a 1,3489, mesmo assim recuperando de um mínimo de 1,3433.

O EUR/GBP depois de atingir um máximo de 0,8751, terminou a semana a negociar a 0,8737, após ter começado a semana a 0,8690.

Apesar das tensões geopolíticas, o franco suíço recuou ligeiramente dos recentes máximos e terminou uma semana em perdas marginais. Os mercado evitaram o pânico e a aversão ao risco, mantendo o franco suíço esta semana de fora enquanto moeda de porto seguro.

O USD/CHF terminou a semana a 0,7750, depois de ter começado a 0,7670, e o USD/CHF a 0,9135, face a um início de semana a 0,9113.

O dólar neozelandês registou esta semana perdas consideráveis, após o seu banco central ter mantido inalterada a sua taxa de juro, em linha com o esperado pelos mercados, mas com uma comunicação bastante mais dovish por parte da sua nova governadora, Anna Breman, que afastou a possibilidade de uma subida de taxas de juro durante este ano de 2026. O dólar neozelandês foi uma das divisas que mais perdeu esta semana.

O NZD/USD, que começou a semana a negociar a 0,6045, terminou a 0,5975, ainda assim recuperando de um mínimo de 0,5940.

O EUR/NZD terminou a semana a 1,9720, recuando de um máximo de perto de 1,9800 (1,9795), depois de ter começado a semana a negociar a 1,9615.

Nas moedas de economias emergentes, o destaque da semana vai de novo para o real brasileiro que ganhou cerca de 1,50% face ao euro e de 0,8% face ao dólar norte-americano.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Commodities

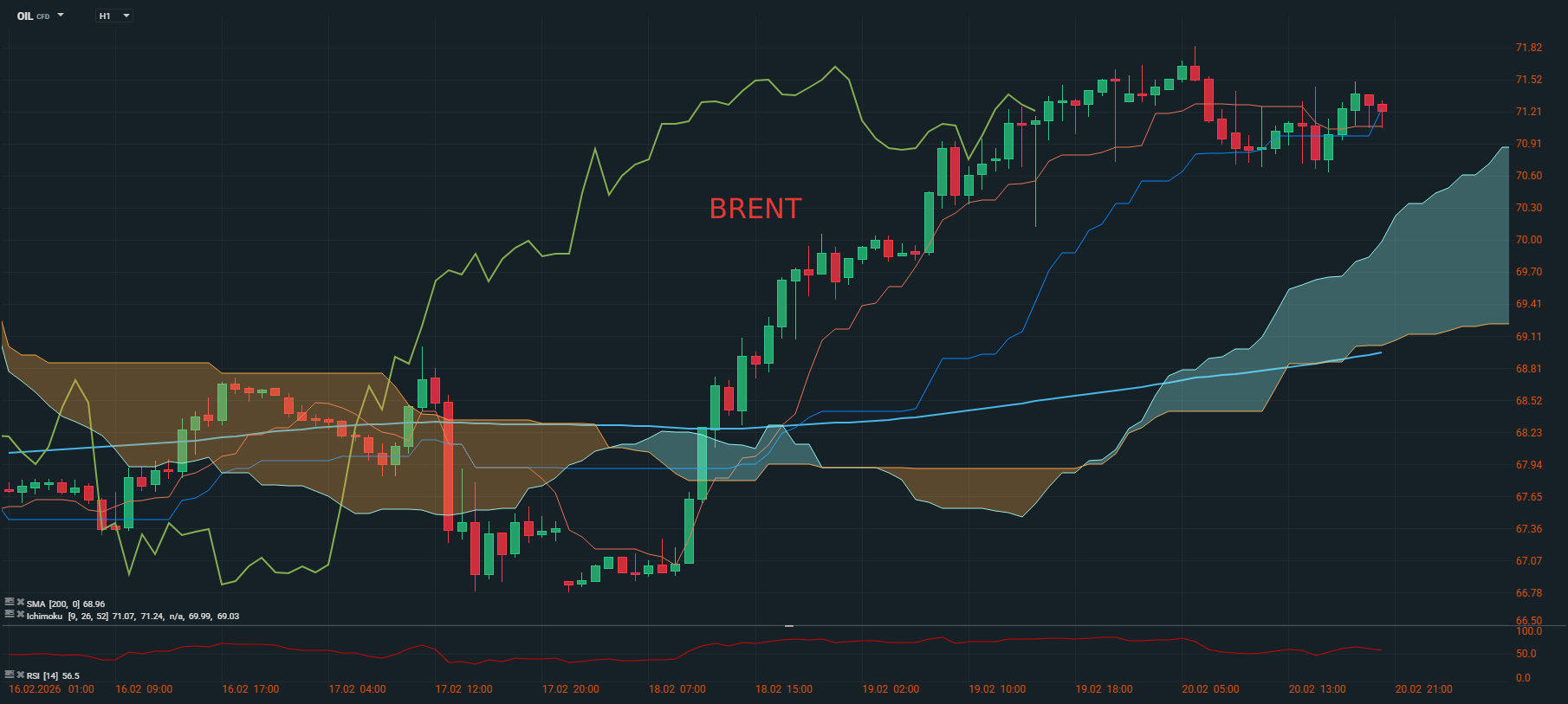

Petróleo

O mercado petrolífero esteve novamente esta semana sob forte influência das tensões geopolíticas, com os preços a terminarem a semana em torno dos máximos dos últimos seis meses, com ganhos semanais perto de 6%.

O principal catalisador destes ganhos foi a decisão do Presidente dos Estados Unidos, Donald Trump, de estabelecer um prazo para que o Irão avance num acordo nuclear. Segundo indicou, as negociações terão apenas mais 10 a 15 dias para produzir resultados concretos. Em simultâneo, Washington reforçou significativamente a sua presença militar no Médio Oriente, naquele que é descrito como o maior destacamento desde a invasão do Iraque em 2003, aumentando a percepção de risco de uma operação mais ampla e prolongada do que o ataque pontual realizado no ano passado contra instalações nucleares iranianas.

Este enquadramento elevou os receios de perturbações na oferta. Os investidores temem que um eventual conflito entre Estados Unidos e Irão possa levar Teerão a restringir a circulação no Estreito de Ormuz, um ponto nevrálgico para as exportações de crude da região. Qualquer limitação naquele corredor marítimo teria impacto imediato nos fluxos globais de energia, num mercado já sensível a choques de oferta.

A sustentar adicionalmente o movimento de subida estiveram os dados semanais do governo norte-americano, que mostraram uma queda de 9 milhões de barris nas reservas de crude, a maior redução desde o início de Setembro. Esta descida inesperadamente acentuada reforçou a leitura de um mercado mais apertado no curto prazo e deu novo impulso aos preços.

Assim, entre tensões geopolíticas e sinais de diminuição de inventários, o petróleo termina a semana com um viés claramente construtivo, embora dependente da evolução diplomática (ou não!) nos próximos dias.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

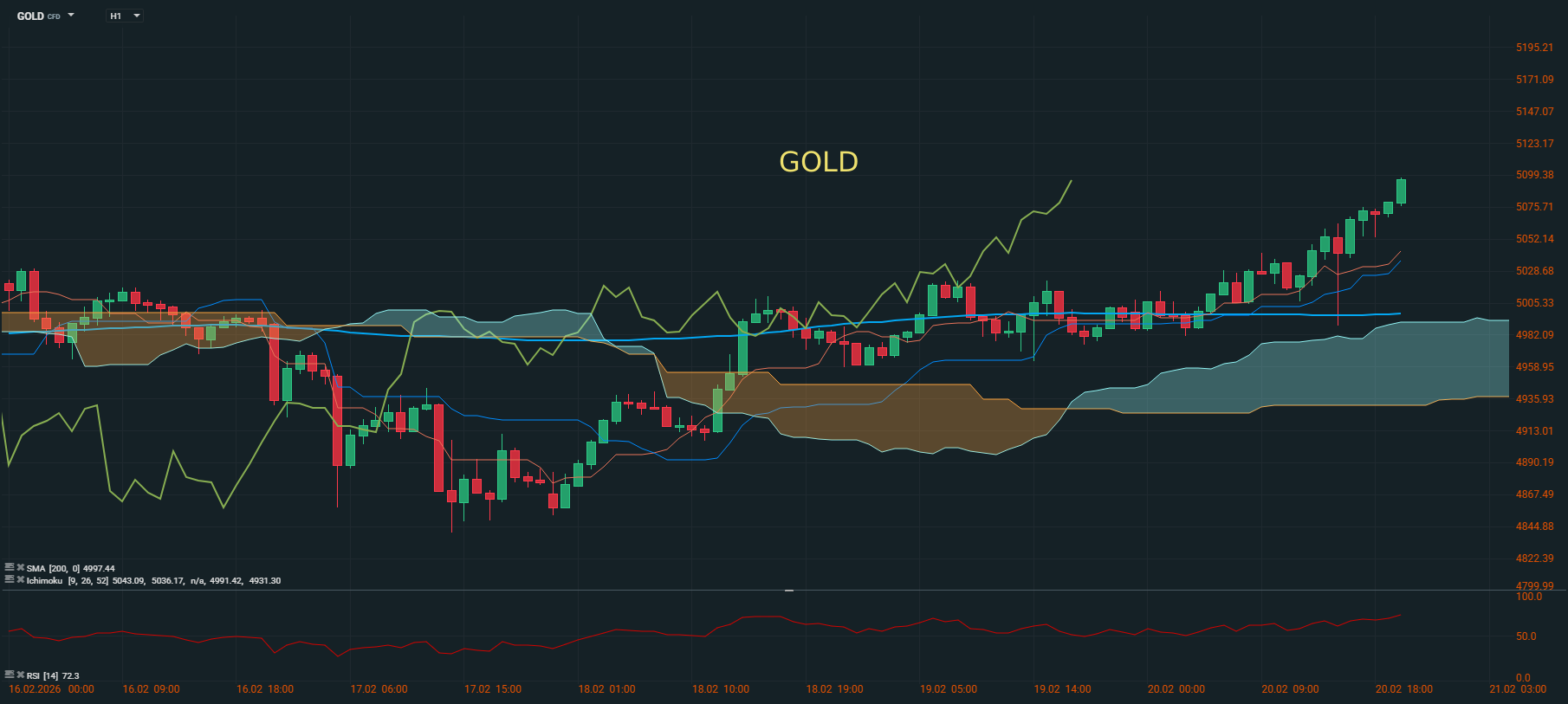

Ouro

O metal amarelo voltou a negociar em volatilidade relativamente reduzida durante esta semana, suportado pelas tensões geoestratégicas persistentes no Médio Oriente, enquanto a valorização do dólar o voltou a pressionar. O aproximar do fim de semana, com receios de um escalar dessas tensões, em conjunto com a decisão do Supremo Tribunal nos Estados Unidos contra as tarifas de Donald Trump, levaram a um reforço do seu papel de activo de refúgio.

A onça de ouro, após começar a semana em torno dos 5.016 dólares e ter chegado a negociar a um mínimo de 4.843 dólares, terminou a semana perto dos 5.100 dólares (5.097).

Prata

A prata esta semana registou uma valorização, pela primeira vez após as fortes quedas que vinha a registar desde o início deste mês de Fevereiro.

A onça de prata que começou a semana a negociar perto de mínimos a 75 dólares, terminou em torno dos 85 dólares (84,50), numa valorização de cerca de 12%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5