Semana Revista

Adeus Fevereiro!

Fevereiro de 2026 fechou com uma semana de relativa acalmia, embora o pano de fundo global continue a ser marcado por uma tensão geopolítica persistente e por um conjunto de incertezas que os investidores têm dificuldade em ignorar.

No plano geopolítico, as conversações entre os Estados Unidos e o Irão em torno do dossier nuclear prosseguem sem avanços concretos, enquanto o conflito entre a Rússia e a Ucrânia entra no seu quinto ano sem que as sucessivas tentativas de negociação tenham conseguido produzir sequer uma trégua temporária. Este clima de instabilidade geoestratégica constitui, por si só, um factor de pressão permanente sobre a confiança dos mercados.

Mas foi nos Estados Unidos que se jogou uma das partidas mais relevantes do mês. O Supremo Tribunal norte-americano recusou reconhecer o poder presidencial para impor as chamadas tarifas recíprocas anunciadas por Donald Trump ao abrigo da Lei de Emergências Económicas Internacionais, conhecida pela sigla IEEPA. A decisão lançou nova confusão sobre a política comercial americana. Em resposta, Trump optou por anunciar uma tarifa global de 10% com base no artigo 1222 da Lei do Comércio de 1974, um mecanismo que permite aplicar tarifas por um período máximo de 150 dias sem necessidade de aprovação do Congresso. Entretanto, acumulam-se nos tribunais de instâncias inferiores os processos contra a administração, exigindo a devolução de tarifas consideradas ilegais e já cobradas. Este ambiente de litigância comercial não é indiferente aos mercados, que detestam a imprevisibilidade jurídica.

Fevereiro foi também um mês intenso na apresentação de resultados trimestrais das grandes empresas cotadas. Na sua maioria, os números ficaram bem acima das estimativas dos analistas, o que em circunstâncias normais seria motivo de celebração. Mas os mercados, especialmente nos Estados Unidos, estão cada vez mais exigentes: com avaliações historicamente elevadas e investimentos colossais realizados em Inteligência Artificial, os investidores querem ser surpreendidos, e as boas notícias deixaram de ser suficientes. Cresce o receio de que o sector da inteligência artificial tenha entrado em território de bolha especulativa e de que a própria tecnologia, pela sua natureza disruptiva, possa reorganizar profundamente sectores inteiros da economia, com consequências difíceis de antecipar.

No Japão, uma nota política com impacto económico: o Partido Liberal Democrata liderado por Sanae Takaichi registou uma vitória expressiva nas eleições para a câmara baixa, conquistando cerca de um terço dos lugares. A vitória abre caminho para uma condução mais fluida da política fiscal japonesa, o que os mercados receberam com atenção. Os investidores levaram as bolsas para máximos históricos, com o iene a continuar a deslizar.

Nos Estados Unidos, a questão da independência da Reserva Federal voltou ao centro do debate. Trump nomeou Kevin Warsh para o cargo deixado vago em Maio por Jerome Powell, e a reacção dos mercados foi positiva. No entanto, a dúvida permanece: caso a nomeação seja confirmada pelo Congresso, até que ponto Warsh manterá a autonomia face às pressões da administração?

Em termos de desempenho dos activos, Fevereiro foi, no geral, um mês favorável para quem estava fora dos Estados Unidos. Os mercados accionistas europeus e asiáticos registaram valorizações assinaláveis, beneficiando de um reposicionamento dos investidores internacionais. Nos mercados de matérias-primas, o petróleo continuou a subir, acompanhado pela valorização dos metais preciosos, o ouro e a prata mantiveram a sua trajectória ascendente, funcionando como refúgio em tempos de incerteza. O dólar recuperou dos mínimos do ano, e as obrigações do Tesouro americano, as chamadas treasuries, voltaram igualmente a valorizar. Do lado negativo, o Bitcoin prolongou o seu caminho descendente, num sinal de que o apetite pelo risco mais especulativo continua a diminuir.

No essencial, a última semana de Fevereiro confirmou o que o mês inteiro foi revelando: vivemos num ambiente de grande complexidade, onde as boas notícias económicas coexistem com riscos políticos, jurídicos e tecnológicos que os mercados estão ainda a aprender a calibrar.

Dados Económicos

Nos Estados Unidos assistimos a uma semana bastante tranquila do ponto de vista de indicadores económicos.

A semana começou com os números das encomendas às fábricas relativas ao mês de Dezembro, que mostraram uma redução de 0,7%, melhor do que a queda estimada de 1,5%, após o aumento de 2,7% no mês anterior.

Na terça-feira as atenções foram principalmente para a divulgação do índice de confiança do consumidor da Conference Board que superou as previsões dos mercados ao subir de 89,0 (revisto em alta de 84,5) para 91,2, ficando bem acima dos 86 estimados. Tivemos os números semanais do emprego da ADP que mostraram uma subida dos 11,5 mil da semana anterior, para 12,8 mil. Tivemos também a divulgação do índice manufactureiro de Richmond, que mostrou uma queda de -6 para -10 (face a -8 estimados), e o índice do preço dos imóveis do S&P/Case-Shiller de Dezembro manteve o ritmo de crescimento do mês anterior de 1,4%, em linha com o esperado pelo mercado.

O habitual número semanal de novos pedidos de subsídio de desemprego mostrou um aumento dos 208 mil da semana passada para 212 mil, um número menor do que o esperado de 216 mil.

Por fim, o índice de preços do produtor de Janeiro em termos mensais mostrou uma subida de 0,5%, acima dos 0,3% estimados e dos 0,4% revistos em baixo do mês anterior, onde sem energia nem alimentação subiu 0,8% bem acima dos 0,3% previstos e dos 0,6% do mês de Dezembro, também revistos em baixo.

O índice Chicago PMI superou as estimativas do mercado, subindo de 54 para 57,7, contrariando os 51 previstos.

Na Zona do Euro foi também uma semana ligeira de dados económicos.

Logo para o início da semana tivemos a divulgação do índice alemão de confiança empresarial IFO, que mostrou uma subida de 87,6 para 88,6, superando as previsões do mercado que apontavam para 87,0, num ligeiro recuo do mês anterior.

Os dados finais da inflação no agregado da Zona Euro confirmaram as leituras preliminares de 1,7% e 2,2% para a inflação subjacente.

O índice de confiança económica da Comissão Europeia caiu dos 99,3 (revistos em baixo) em Janeiro, para 98,3, uma queda maior do que a estimada para 99,1, e as expectativas da inflação do consumidor, do BCE, abrandaram de 2,8% para 2,6%, contrariando estimativas que apontavam para uma aceleração para 2,9%.

Na Alemanha, os números finais do PIB do quarto trimestre confirmaram o crescimento trimestral de 0,3% mostrado na leitura preliminar, o índice de confiança do consumidor GfK mostrou uma queda de -24,2 para -24,7 (face a -25 estimados pelo mercado), e a taxa de desemprego manteve-se a 6,3%, em linha com o esperado pelo mercado.

O destaque da semana foram os dados preliminares da inflação em França, Espanha e Alemanha. Em França, os preços apresentaram uma subida mensal de 0,7%, após a queda de 0,3% no mês anterior e bem acima dos 0,4% estimados, com a inflação anual a subir dos 0,3% para 1,0%, também acima dos 0,7% previstos. Em Espanha, os preços aumentaram em termos mensais 0,4%, acima dos 0,3% esperados, com a inflação anual a manter-se a 2,3% face a uma queda esperada para 2,2%. Na Alemanha, os preços em termos mensais subiram 0,2%, abaixo dos 0,3% estimados, com a inflação anual a cair dos 2,1% para 1,9%, abaixo da queda prevista para 2%.

No Reino Unido, o índice “CBI Realized Sales” desiludiu os mercados ao afundar de -17 para -43, uma leitura bem abaixo dos -30 estimados.

O índice de confiança do consumidor GfK, caiu mais do que o estimado pelos mercados, de -16 para -19, um mínimo dos últimos nove meses.

No Canadá, as atenções estiveram nos números do PIB. A economia canadiana contraiu no quarto trimestre de 2025 0,2%, uma contracção maior do que a esperada de 0,1%, onde em termos anualizados contraiu 0,6%, face a estimativas que apontavam para uma estagnação. O PIB no mês de Dezembro mostrou um crescimento de 0,2%, após a estagnação no mês de Novembro.

Tivemos também os números da conta-corrente do quarto trimestre que superaram bem as estimativas do mercado ao apresentarem um défice de 700 milhões de dólares canadianos, face a 5 mil milhões esperados, e após o défice do trimestre anterior ainda revisto em baixo de 9,7 mil milhões para 5,3 mil milhões de dólares canadianos.

Na Suíça, a divulgação do índice de confiança económica do UBS superou as expectativas do mercado ao mostrar uma subida de -4,7 para 9,8, face a -1 estimados.

O barómetro económico KOF superou as estimativas do mercado, subindo de 103,3 (revisto em alta) para 104,2, face a um recuo estimado para 102,0.

A semana terminou com a divulgação do PIB do quarto trimestre, que em termos homólogos mostrou um crescimento económico de 0,8%, abaixo dos 0,9% revistos em alta no trimestre anterior, e dos 1% apontados pelas previsões. Em termos trimestrais a economia suíça cresceu 0,2%, em linha com o esperado e após uma contracção de 0,4% no trimestre anterior.

No Japão, as atenções voltaram-se de novo para a inflação da área de Tóquio, onde a medida mais de perto seguida pelo Banco do Japão, sem alimentos frescos, mostrou uma queda de 2,0% para 1,8%, onde a inflação global subiu de 1,5% para 1,6%.

Os números preliminares da produção industrial do mês de Janeiro mostraram um crescimento de 2,2%, após a contracção de 0,1% no mês de Dezembro.

As vendas a retalho aumentaram 1,8% em termos homólogos, após a queda do mês anterior de 0,9%.

Os números do início de construção de imóveis caíram 0,4%, desacelerando da queda de 1,3% no mês anterior.

Na Nova Zelândia a semana começou com os números das vendas a retalho do quarto trimestre que mostraram um aumento trimestral sólido de 0,9%, ainda assim ligeiramente abaixo do crescimento esperado de 1%, desacelerando dos 1,9% do trimestre anterior. Se excluídas as vendas automóveis e de combustível, as vendas apresentaram um aumento de 1,5%, bem acima dos 0,5% estimados e dos 1,2% do mês anterior.

Tivemos também a divulgação do índice de confiança empresarial ANZ, que caiu de 64,1 para 59,2, face a estimativas que apontavam para uma subida para 67.

Na Austrália, as atenções da semana foram para os dados da inflação. Os preços no mês de Janeiro aumentaram 0,4%, acima dos 0,2% previstos, mas desacelerando dos 1% mostrados no mês de Dezembro, com a inflação anual a manter-se nos 3,8%, contrariando as expectativas de uma queda para 3,7%.

A medida preferida do RBA para a inflação, a “trimmed mean” que exclui 30% dos itens mais voláteis, subiu dos 0,2% em Dezembro, para 0,3% em Janeiro, bem em linha com as estimativas, mas onde em termos homólogos subiu dos 3,3% para 3,4%, ficando acima das previsões para se manter a 3,3%.

Os números da construção do quarto trimestre desiludiram os mercados ao mostrarem uma contracção de 0,1%, contrariando as previsões que apontavam para um crescimento de construção feita de 1,2%, onde de positivo tivemos a revisão dos números do trimestre anterior de uma queda de 0,7% para um crescimento de 0,1%.

As despesas de capital privado no quarto trimestre mostraram um crescimento trimestral de 0,4%, acima dos 0,2% esperados, desacelerando dos 6,4% do trimestre anterior.

O crédito no sector privado em Janeiro mostrou um aumento de 0,5%, abaixo dos 0,7% estimados e desacelerando dos 0,8% no mês de Dezembro.

Bancos Centrais

O People's Bank of China voltou esta semana do longo feriado do Ano Novo Lunar, e manteve inalteradas as suas principais taxas de juros para empréstimos de um e cinco anos a 3% e 3,5%, respectivamente, tal como amplamente esperado pelos mercados.

O Banco da Coreia, também como esperado pelos mercados, manteve a sua taxa de juro directora nos 2,5%, e o seu gráfico de pontos afastou a possibilidade de um corte de taxas nas próximas reuniões.

Mercados accionistas

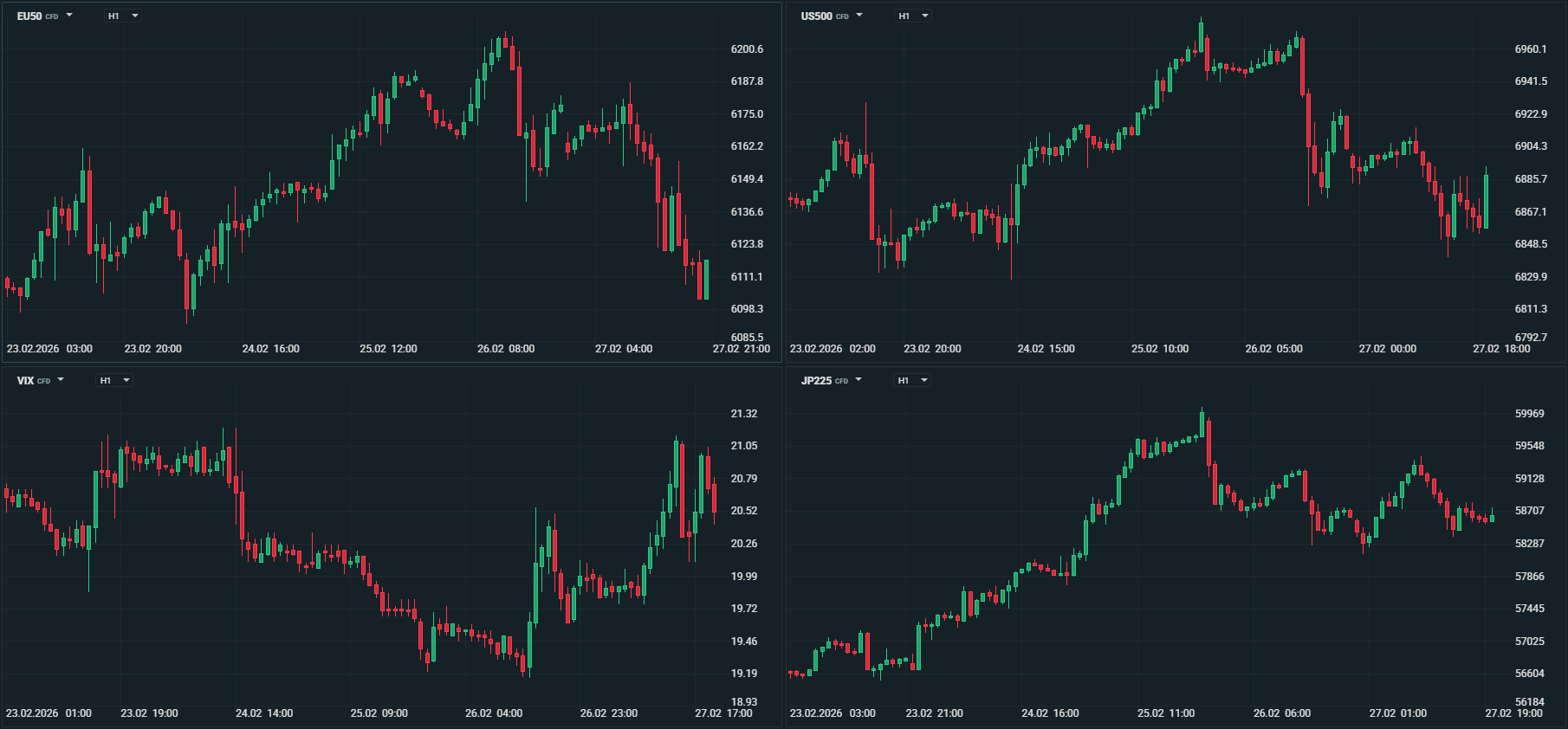

Uma semana em que os mercados accionistas asiáticos regressaram em força, após um período de paragem motivado pelas celebrações do Ano Novo Lunar, tendo de imediato de confrontar um conjunto de incertezas que marcaram o compasso dos investidores ao longo de todo o mês: as renovadas tensões em torno da política tarifária norte-americana, o diferendo geoestratégico entre os Estados Unidos e o Irão, e um conflito russo-ucraniano que entrou no seu quinto ano sem que a perspectiva de uma solução negociada pareça mais próxima.

A época de apresentação de resultados empresariais continuou a revelar-se, na sua maioria, superior às estimativas de analistas e investidores. Ainda assim, a fasquia da surpresa positiva revelou-se insuficiente para sustentar a confiança do mercado nas avaliações historicamente elevadas que prevalecem em muitas praças. Os investidores, cada vez mais exigentes, exigem não apenas bons resultados, mas resultados excepcionais que justifiquem os múltiplos a que as acções continuam a ser transaccionadas.

A este quadro de cepticismo veio juntar-se um novo foco de apreensão em torno da Inteligência Artificial. Ao receio de uma eventual bolha especulativa no sector somou-se agora uma preocupação de natureza diferente e, de certa forma, mais estrutural: a de que a própria tecnologia possa vir a disromper profundamente os modelos de negócio tradicionais. Este receio alastrou de forma transversal pelos mercados, penalizando as cotações de empresas de software, mas também de instituições financeiras, num sinal de que o impacto percepcionado da inteligência artificial começa a transcender os limites do sector tecnológico.

Foi, em suma, o encerramento de um mês que ficará marcado por contrastes assinaláveis: ganhos sólidos e consistentes na Europa, uma euforia notável em algumas praças asiáticas, e um desempenho negativo nos Estados Unidos, onde a conjugação de incerteza política, pressão regulatória e reavaliação dos prémios de risco penalizou os principais índices.

Ásia

Com excepção da Índia, as restantes praças voltaram dos feriados, com os investidores confiantes, levando a ganhos sólidos na semana.

No Japão, o índice Nikkei somou esta semana 3,56% e o Topix 3,42%, terminando em novos máximos de sempre, finalizando ambos um mês com valorizações acima de 10% e onde desde o início do ano acumulam mais de 15%.

Na Austrália, o índice ASX 200 esteve mais comedido, ganhando 1,29% e um pouco menos de 3% no mês.

Na Coreia do Sul, o índice Kospi continua a ser o espelho da euforia em torno do sector tecnológico, semicondutores e inteligência artificial, liderando os ganhos não só na semana (7,50%) mas também no mês, que terminou a somar mais de 20% e desde o início do ano já leva uma valorização de 48%.

Na China, a semana foi de ganhos simpáticos, onde o CSI300 avançou 1,08%, o Shanghai Composite 1,98% e o Hang Seng 0,82%. O mês foi pouco expressivo para as praças da China Continental e em Hong Kong, o Hang Seng registou mesmo uma queda de 4,30%.

A excepção esteve na Índia, onde os principais índice Nifty 50 e Sensex recuaram esta semana 1,54% e 1,84%, com um mês também negativo e no acumulado do ano uma queda de 3,64% e 4,62%, respectivamente.

Europa

Os mercados accionistas europeus, depois de começarem a semana com alguma turbulência devido às tarifas de Donald Trump, acabaram por recuperar ajudados por resultados empresariais acima do esperado e por um renovado optimismo em torno da IA, levando os principais índices para novos máximos históricos, terminando a semana em terreno positivo e fechando um mês em sólidos ganhos.

O índice Euro Stoxx 600 avançou na semana 0,52%, enquanto o Euro Stoxx 50 terminou praticamente inalterado (-0,02%), enquanto no mês acrescentaram cerca de 4% e 3%, respectivamente, com o primeiro a acumular desde o início do ano cerca de 7% e o segundo 5,8%.

Na Alemanha o DAX avançou na semana 0,20% e no mês cerca de 2%, enquanto o CAC 40, de França, somou esta semana 0,77%, ganhando em Fevereiro 6,37%.

A liderar os ganhos na Europa esteve o FTSE 100, no Reino Unido, que ganhou esta semana 2,09%, com uma valorização no mês de 7,45% e cerca de 10% desde o início do ano.

Por cá, por Portugal, o PSI somou esta semana 2,04%, 7,07% no mês e 12,25% desde o início do ano, seguindo na frente dos seus pares europeus.

Estados Unidos

Uma semana em que os mercados accionistas começaram entre incertezas tarifárias reacendidas pela decisão do Supremo Tribunal, mas onde o grande tema de impacto nos mercados foi de novo a preocupação sobre o impacto que a IA poderá ter na economia norte-americana. Sectores tradicionalmente considerados imunes à disrupção tecnológica: transportes e logística, imobiliário comercial e serviços financeiros sofreram perdas expressivas, arrastando os principais índices para perdas. Os bons resultados da NVIDIA não foram suficientes para afastar os receios em torno da sustentabilidade dos investimentos em infraestruturas de IA, que enfrentou mais uma onda de venda nas suas acções.

Fevereiro encerrou assim, para os Estados Unidos, como um mês de consolidação dolorosa, num contraste assinalável com a euforia vivida em algumas praças asiáticas e a solidez na Europa, e como um sinal de que o excepcionalismo norte-americano nos mercados financeiros começa a ser seriamente questionado.

A semana terminou com o índice Dow Jones a recuar 1,31%, o S&P 500 0,44% e o Nasdaq 1,27%, enquanto o índice de pequenas e médias empresas Russell 2000 caiu 0,95%.

No mês, o Nasdaq liderou pela negativa, ao cair 4,98%, seguido do S&P 500 que perdeu 1,42%.

No acumulado do ano, o índice Dow Jones avançou 1,90% e o Nasdaq recuou 2,47%, onde o Russell 2000 lidera ao mostrar uma valorização de 6,04%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Mercado cambial

O dólar

Numa semana praticamente vazia de dados económicos de primeira linha nos Estados Unidos, assistimos a uma semana de volatilidade muito reduzida, onde o índice DXY começou a negociar a 97,30 e terminou a 97,60, recuando de um máximo a 97,75. No mês de Fevereiro o dólar ganhou cerca de 0,70%, sendo que no acumulado do ano leva uma queda em torno de 0,70%.

O EUR/USD, em que o motor continua a ser quase exclusivamente o dólar, registou também uma semana pouco interessante, em que o preço rondou os 1,1800. As tensões geopolíticas continuam a pressionar o par, enquanto as expectativas em torno dos bancos centrais lhe dão algum suporte.

No mês, o par não conseguiu passar do intervalo 1,1742/1,1928, dado pelo mínimo e máximo do mês, que começou a negociar a 1,1848 e terminou a 1,1816.

Já o iene japonês negociou em Fevereiro em volatilidade acrescida. A vitória do Partido Liberal Democrata de Sanae Takaichi que lhe deu uma maioria confortável na Câmara Baixa, receios de intervenções cambiais conjuntas do Ministério das Economia nipónico e do Tesouro dos Estados Unidos, e inúmeras ameaças (intervenções verbais) por responsáveis nipónicos, levaram o iene a registar fortes movimentos durante este mês de Fevereiro.

O USD/JPY negociou entre um máximo de 157,65 e um mínimo de 152,26, tendo terminado a 156,17, após ter começado o mês a 154,64.

O EUR/JPY terminou o mês a cotar a 184,53, depois de o começar a 183,39, sendo que negociou entre um mínimo de 180,80 e um máximo de 186,23.

A libra começou o mês a negociar em ganhos, após um Banco de Inglaterra um pouco mais “hawkish” do que o esperado pelos mercados, mas os dados económicos que foram sendo divulgados levaram de novo a aumentar as expectativas de novo corte de taxas de juro, pressionando a libra. Talvez mais importante do que os indicadores económicos, esteve o factor político, entre saídas de lugares tenente do primeiro-ministro britânico e uma derrota do partido trabalhista em Manchester. As probabilidades de uma queda de Keir Starmer, com a possibilidade de um membro mais à esquerda do espectro dos trabalhistas, vão pressionando a libra.

No mês, face ao dólar, a libra caiu de 1,3676 até 1,3477, nível em torno do qual terminou a semana. Face ao euro registou uma perda mais expressiva, onde o EUR/GBP subiu de 0,8654 até 0,8766, onde acabou a semana a negociar.

Tensões geopolíticas, incertezas comerciais e receios de bolha no sector tecnológico, mantêm o franco suíço em torno de máximos de sempre, tanto face ao dólar como face ao euro.

O USD/CHF negociou em volatilidade bastante reduzida, terminando o mês a negociar a 0,7687, após o ter iniciado a 0,7721, sendo que entre mínimo e máximo não passou de 0,7628 e 0,7817.

O EUR/CHF terminou o mês num novo fecho mínimo recorde a 0,9083, após o ter iniciado a 0,9154, , tendo ficado entre um máximo de 0,9217 e um mínimo de 0,9061.

Nas moedas de economias emergentes, o destaque do mês vai para o real brasileiro que ganhou cerca de 1,2% face ao dólar norte-americano e de 2,4% face ao euro.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Commodities

Petróleo

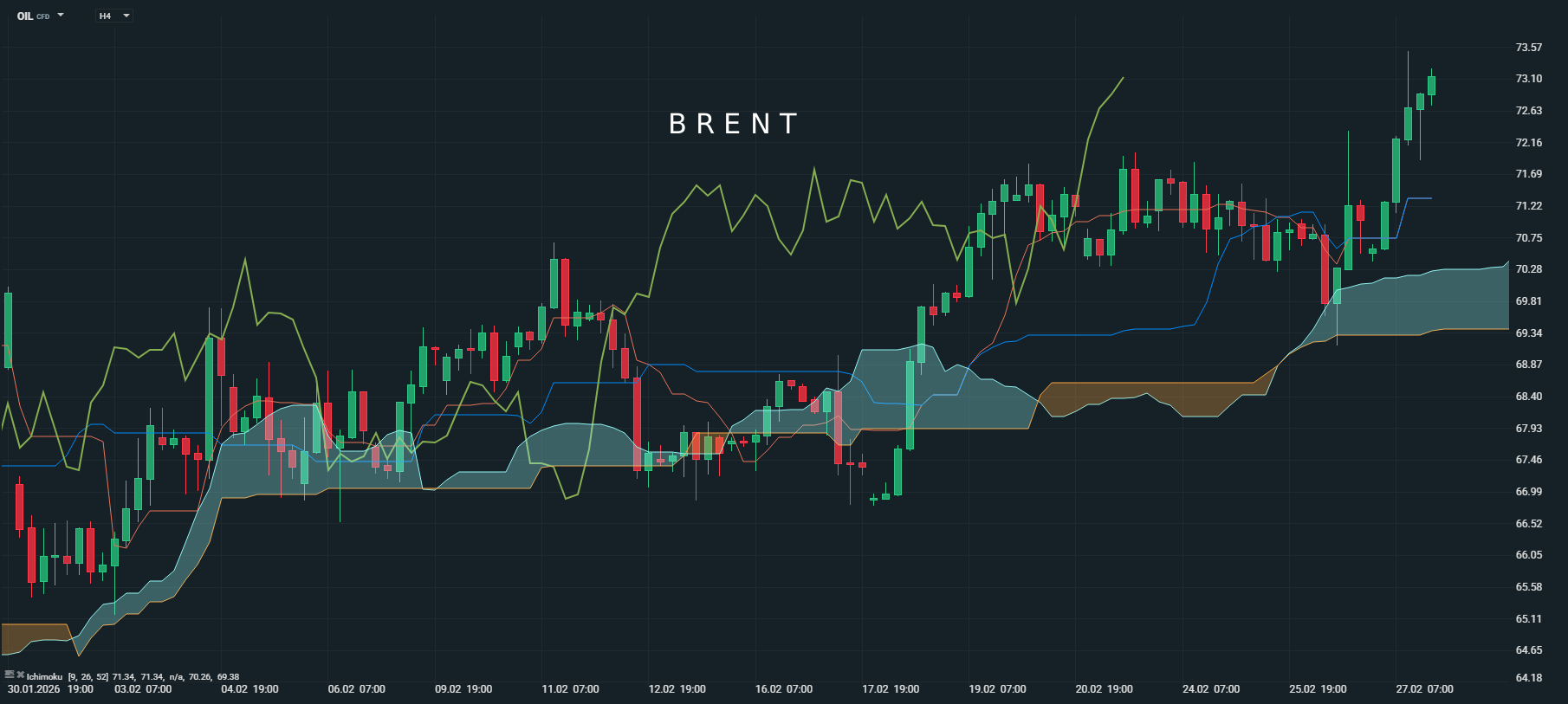

Os mercados petrolíferos continuaram durante todo o mês de Fevereiro suportados por receios de uma escalada bélica entre os Estados Unidos e o Irão.

Logo no início do mês, os preços recuaram dos máximos de Janeiro, após Donald Trump anunciar que a via diplomática é a primeira escolha dos Estados Unidos para resolver a situação do nuclear com o Irão, mas rapidamente os receios de uma interrupção do Estreito de Ormuz volta a surgir, após novas ameaças ao Irão, com mais forças norte-americanas a chegarem ao Médio Oriente e as forças iranianas a realizarem exercícios militares.

A pressionar os preços, evitando ganhos mais expressivos, continua uma procura menos expressiva por crude, com os inventários semanais norte-americanos a continuarem a mostrar aumentos.

Os preços terminaram a semana e o mês de Fevereiro em novos máximos de mais de seis meses, com renovados receios de um ataque norte-americano ao Irão, após Donald Trump referir que não está contente, mas que não tem ainda uma decisão formada.

O mês terminou com o Brent a negociar a 73,15 dólares por barril e o WTI a 67,30, num ganho superior a 6%, sendo que desde o início do ano os preços do Brent subiram cerca de 20% e o do WTI de 17%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Metais preciosos

O mês de Fevereiro ficou marcado por uma recuperação expressiva dos metais preciosos, com o ouro e a prata a reafirmarem o seu estatuto de activos de refúgio num contexto de turbulência geopolítica e crescente incerteza em torno da política comercial norte-americana.

As tensões entre os Estados Unidos e o Irão intensificaram-se, com Washington a reforçar de forma significativa a presença de meios navais e aéreos no Médio Oriente, alimentando a procura por activos considerados defensivos. A este factor juntou-se a incerteza persistente relativamente às tarifas norte-americanas, sobretudo após a decisão do Supremo Tribunal dos Estados Unidos, que introduziu novos contornos jurídicos na política comercial.

Por outro lado, a ausência de progressos nas negociações de paz entre Rússia e Ucrânia contribuiu igualmente para um ambiente mais incerto, reforçando a procura por instrumentos de preservação de valor.

O ouro terminou o mês com uma valorização de cerca de 11%, tendo avançado 3,7% apenas na última semana, o que eleva o ganho acumulado no ano para aproximadamente 20%. A cotação encerrou a semana nos 5.262,25 dólares por onça, depois de ter iniciado o mês nos 4.830,50 dólares e de ter recuperado de um mínimo de 4.402,50 dólares registado ao longo do período.

Já a prata superou o desempenho do ouro em Fevereiro, com uma valorização próxima de 19%. Só na última semana do mês registou uma subida na ordem dos 14%, acumulando desde o início do ano ganhos superiores a 30%. A onça de prata iniciou o mês nos 82,20 dólares, terminou nos 93,75 dólares e recuperou de um mínimo de 64,05 dólares alcançado nos primeiros dias de negociação.

Num contexto de incerteza política, tensões geoestratégicas e dúvidas quanto à evolução do comércio internacional, os metais preciosos voltam, assim, a assumir um papel central nas carteiras mais defensivas.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5