Semana Revista

Médio Oriente e dados económicos

Uma semana onde os acontecimentos no Médio Oriente foram determinantes para os mercados financeiros, que tiveram ainda de digerir uma revisão do PIB na Zona Euro e números decepcionantes do emprego nos EUA

A primeira semana de março de 2026 ficará certamente marcada na memória de quem acompanhou os acontecimentos. No mesmo espaço de sete dias, o mundo assistiu ao eclodir de uma guerra aberta no Médio Oriente, viu confirmada a fragilidade da economia europeia e recebeu um relatório do mercado de trabalho americano que levantou mais questões do que respondeu.

O Médio Oriente em chamas

Na madrugada de 28 de Fevereiro, os Estados Unidos e Israel lançaram ataques conjuntos contra o Irão, visando o programa nuclear, os mísseis balísticos, as forças armadas e a própria liderança do regime. A justificação era conhecida há semanas: o prazo de dez dias que Trump dera a Teerão para fechar um acordo nuclear terminara sem resultado, e a terceira ronda de negociações indirectas em Genebra revelara-se um fracasso.

Nos primeiros dias, o conflito alastrou rapidamente, arrastando outros países da região, levantando alarmes sobre a economia global e deixando milhares de viajantes sem forma de regressar a casa, com o espaço aéreo fechado em vasta extensão do Médio Oriente.

O impacto mais dramático foi a morte do líder supremo iraniano, o Aiatolá Ali Khamenei, eliminado nos ataques, um momento de rutura histórica que deixou os iranianos a confrontar uma mistura de alívio, incredulidade e ansiedade.

O Irão respondeu com força. As forças armadas iranianas lançaram ataques contra pelo menos 27 bases no Médio Oriente onde estão estacionados soldados americanos, bem como contra instalações militares israelitas em Tel Aviv e noutros pontos de Israel. O Hezbollah voltou a entrar em cena, e o Líbano, que vivia uma paz frágil desde o cessar-fogo de 2024, viu as hostilidades reacendidas.

O preço do petróleo disparou, com o crude americano e o Brent a subirem entre 31% e 24% ao longo da semana, chegando a 91 dólares por barril pela primeira vez desde Outubro de 2023, em boa parte porque o Irão bloqueou efectivamente o Estreito de Ormuz, paralisando as exportações de energia da região.

A Europa cresce, mas menos do que se pensava

Na sexta-feira, 6 de março, o Eurostat divulgou a estimativa definitiva do crescimento económico da Zona Euro no último trimestre de 2025. O PIB cresceu 0,2% em cadeia, abaixo da segunda estimativa de 0,3%. Uma revisão em baixa modesta, mas com alguma simbologia: confirmou que o fim de 2025 foi menos dinâmico do que se julgava. Para o conjunto de 2025, o PIB da Zona Euro expandiu-se 1,4%, acelerando face aos 0,9% registados em 2024.

No interior dos números, há geografias que se distinguem. A Espanha liderou os ganhos com um crescimento de 0,8%, impulsionado pelo consumo das famílias e pelo investimento. O crescimento existe, mas continua concentrado nos países do sul e da periferia, enquanto as grandes economias do norte avançam a passo lento.

O contexto não é fácil: as tarifas americanas sobre as importações europeias continuam a pesar nas perspectivas, e a crise no Médio Oriente já se faz sentir nos preços da energia, o que poderá travar ainda mais o consumo nos próximos meses.

O emprego americano prega um susto

Também na sexta-feira chegou de Washington o mais aguardado indicador económico mensal dos Estados Unidos. Os nonfarm payrolls de Fevereiro caíram 92.000 postos de trabalho, face a uma expectativa de ganho de 60.000 e abaixo dos 126.000 empregos criados em Janeiro. Foi a terceira vez em cinco meses que a economia americana perdeu empregos.

Os factores explicativos foram vários. A saúde, que tem sido o principal motor do emprego americano, registou uma quebra de 28.000 postos, em larga medida devido a uma greve na Kaiser Permanente que afastou mais de 30.000 trabalhadores no Hawaii e na Califórnia. O mau tempo de inverno também terá pesado, e o emprego no sector federal caiu mais 10.000, acumulando já uma redução de 330.000 postos desde Outubro de 2024, ou seja, 11% da força de trabalho federal.

As revisões do passado não ajudaram: o emprego em

Dezembro e Janeiro combinado, ficou 69.000 abaixo do que havia sido reportado anteriormente.

Há uma nota menos negativa: os salários subiram mais do que o previsto, com os ganhos horários a crescer 0,4% no mês e 3,8% face ao ano anterior. Mas num contexto de mercado de trabalho a fraquejar, isso pode significar pressão inflacionista num momento em que os preços do petróleo já estão a subir por causa da guerra.

Somando os últimos três meses, a média de criação de emprego está abaixo dos 6.000 postos por mês, um número que, em circunstâncias normais, seria motivo de alarme na Fed. Os banqueiros centrais americanos prometeram prudência e espera, mas a combinação de um mercado de trabalho a arrefecer com petróleo a subir e uma guerra em curso não facilita a tarefa de ninguém.

Dados Económicos

Nos Estados Unidos tivemos uma semana bastante preenchida de dados económicos de primeira linha, onde o destaque veio no último dia, com a divulgação do relatório do Bureau of Labor Statistics do mercado de trabalho.

Os números dos nonfarm payrolls mostraram uma inesperada queda de 92 mil postos de trabalho, contrariando todas as previsões. A taxa de desemprego subiu também inesperadamente de 4,3% para 4,4% e o crescimento médio salarial foi de 0,4%, em linha com o mês de Janeiro e acima das estimativas de 0,3%.

Anteriormente, os dados privados do mercado de trabalho ADP, tinham mostrado um aumento de 63 mil novos empregos, acima dos 45 mil estimados, com o número do mês anterior a ser revisto em baixo de 22 mil para 11 mil.

A semana começou com com a divulgação do índice ISM PMI manufactureiro, que caiu de 52,6 para 52,4, mas superou as expectativas dos mercados que apontavam para 51,7, e onde o subíndice do emprego subiu de 48,1 para 48,8 e o dos preços de 59,0 para 70,5. Mais tarde, o índice de serviços do ISM voltou também a surpreender positivamente os mercados, subindo inesperadamente de 53,8 para 56,1, face a uma queda estimada para 53,5, onde o subíndice do emprego subiu dos 50,3 para 51,8, com o dos preços a cair de 66,6 para 63.

Tivemos a divulgação do índice de optimismo económico RCM/TIPP, que desiludiu ao mostrar uma queda de 48,8 para 4,75, face a uma subida esperada para 50,1.

Os habituais números semanais dos novos pedidos de subsídio de desemprego aumentaram de 213 mil para 215 mil.

O “Challenger Job Cuts”, relatório que mostra quantas pessoas receberam aviso de despedimento durante o mês, mostrou uma queda do mês anterior de 108.435 para 48.307, ficando bem abaixo das previsões de 95 mil.

Tivemos ainda os números das vendas a retalho que caíram em Janeiro 0,2%, em linha com as estimativas de mercado, mas onde o grupo de controlo mostrou um aumento de 0,3%, face a uma estabilização estimada.

Na Zona do Euro o destaque foi para os dados agregados da inflação, que surpreenderam em alta investidores e analistas.

Os preços em Fevereiro mostraram uma subida mensal de 0,7%, bem acima dos 0,4% estimados e após a queda de 0,6% em Janeiro. A inflação anual subiu de 1,7% para 1,9%, com a inflação subjacente a subir de 2,2% para 2,4%, enquanto os mercados estimavam que se mantivessem inalteradas face aos valores do mês anterior.

Teremos também a surpreender em alta o índice de preços do produtor de Janeiro, que mostrou uma subida mensal de 0,7%, contra 0,2% esperado.

Tivemos a divulgação da taxa de desemprego de Janeiro, que também surpreendeu, caindo dos 6,2% para 6,1%, face a previsões para se manter nos 6,2%.

As vendas a retalho viram uma revisão em alta dos seus números de Dezembro, que passaram de uma queda de 0,5% para um aumento de 0,1%, mas os números de Janeiro mostraram uma queda de 0,1%, face a um crescimento estimado de 0,5%.

A surpreender os mercados estiveram os números finais do PIB do último trimestre de 2025, com o crescimento trimestral a ser revisto em baixo de 0,3% para 0,2% e a medida anual a cair de 1,4% para 1,2%, ambos abaixo das estimativas de 0,3% e 1,3%, respectivamente.

As leituras finais dos PMI mostraram apenas uma ligeira revisão em alta do índice de serviços de 51,8 para 51,9.

A nível nacional:

Na Alemanha, as vendas a retalho mostraram uma queda em Janeiro de 0,9%, bem maior do que a estimada de 0,1%, após o aumento no mês de Dezembro revisto em alta de 0,1%.

Em França a produção industrial, após uma queda do mês de Dezembro de 0,5%, revista em baixo, recuperou em Janeiro com um aumento de 0,5%.

Em Itália, os dados da actividade económica privada superaram as estimativas do mercado, com índice composto a subir de 51,4 para 52,1 (face a 51,6 estimados), onde o índice de serviços caiu de 52,9 para 52,3 (contra 52,6) e o industrial a subir de 48,1 para 50,6 (face a 49). Os números da inflação deverão mostrar uma subida de 1% para 1,6%, bem acima dos 1,1% previstos, com os preços em termos mensais a subirem 0,4%. A taxa de desemprego caiu inesperadamente dos 5,5% revistos para baixo, para 5,1%, contra 5,6% estimados. Teremos ainda as vendas a retalho que, após a queda revista em baixo de 0,7% em Dezembro, mostraram um aumento em Janeiro de 0,6%, em linha com o esperado.

Em Espanha, tivemos também os dados da actividade económica, que surpreenderam os mercado negativamente. O índice composto a caiu de 52,9 para 51,5, face a uma subida estimada para 53,4, com o sector de serviços a cair de 53,5 para 51,9 (contra 53,8 esperados), e o industrial a subir de 49,2 para 50, ligeiramente acima dos 49,8 estimados.

No Reino Unido, a semana começou com o índice do preço dos imóveis de Fevereiro da Nationwide a mostrar uma subida de 1%, em linha com o mês anterior, acima dos 0,7% estimados e terminou com o índice de preços de imóveis do Halifax, que subiu em termos mensais 0,3%, face a uma queda prevista de 0,1%, com o aumento do mês anterior a ser revisto em alta de 0,7% para 0,8%.

Os números da aprovação de hipotecas caíram inesperadamente de 61 mil para 60 mil, contrariando as previsões de um aumento para 62 mil, tal como os empréstimos a particulares que caíram dos 6,1 mil milhões de libras para 5,9 mil milhões, face a um aumento esperado para 6,2 mil milhões.

O índice de preços do retalho da BRC mostrou uma desaceleração dos 1,5% em Janeiro, para 1,1% em Fevereiro, abaixo dos 1,3% estimados e o PMI da construção caiu inesperadamente de 46,4 para 44,5, face a uma subida esperada para 47,1.

As leituras finais dos PMI da S&P global, registaram apenas uma ligeira revisão em baixo de 54 para 53,9, do índice de serviços.

No Canadá, os dados da actividade económica privada mostraram uma evolução positiva, com o índice composto da S&P Global a subir de 46,4 para 47,1, ficando mesmo acima dos 46,9 estimados pelo mercado. O índice manufactureiro subiu de 50,4 para 51, superando estimativas que apontavam para 50,7, e o de serviços de 45,8 para 46,5, face a 46 previstos.

O PMI da Ivey Business School superou também as expectativas do mercado ao subir de 50,9 para 56,6, face a uma queda esperada para 50,5.

Na Suíça, a semana começou com a divulgação dos números das vendas a retalho de Janeiro, que surpreenderam os mercados ao mostrarem um crescimento mensal de 1,1%, com os números do mês anterior a serem revistos em baixo de +1% para -0,2%, onde em termos homólogos deverão mostraram uma queda de 1,1%, após um aumento de 2,8%, contra uma subida esperada de 2,7%.

O PMI manufactureiro caiu de 48,8 para 47,7, desiludindo também as estimativas do mercado que apontavam para uma subida 50,1.

Os preços em Fevereiro registaram um aumento mensal de 0,6%, bem acima dos 0,2% estimados, onde a inflação anual se manteve a 0,1%.

A taxa de desemprego de Fevereiro manteve-se nos 3,2%, ficando acima das expectativas de uma queda para 3,1%.

Na China, foi semana de PMIs, com leituras divergentes entre os dados do NBS e os privados da RatingDog.

Os PMIs oficiais mostraram uma queda na actividade económica privada, com o índice geral a cair de 49,8 para 49,5, face a estimativas de uma subida para 50,2, onde o índice manufactureiro caiu de 49,3 para 49 (face a 49,9 esperados) e o de serviços subiu ligeiramente de 49,4 para 49,5, contra uma subida estimada para 50,0.

Já o índice privado composto da RatingDog mostrou uma subida de 51,6 para 55,4, contrariando as estimativas que apontavam para uma queda ligeira para 51,4, com o índice manufactureiro a subir de 50,3 para 52,1, bem acima dos 50,5 estimados, e o de serviços de 52,3 para 56,7, face a uma queda prevista para 51,7.

Tivemos também os números do investimento estrangeiro directo que mostraram uma queda de 5,7%, face a uma queda esperada de 1%, após a redução de 9,5% mostrada em Dezembro.

No Japão foi uma semana mais tranquila, onde a taxa de desemprego subiu inesperadamente de 2,6% para 2,7% e o índice de confiança do consumidor superou as estimativas do mercado, ao subir de 37,9 para 40,0, face a 38,1 esperados.

Na Nova Zelândia, os números das licenças de construção de Janeiro mostraram um aumento de 1,9%, em linha com o esperado pelo mercado e após a queda de 4,5% em Dezembro.

Na Austrália, a semana começou com a divulgação do índice de anúncio de vagas de emprego ANZ de Fevereiro que mostrou um aumento de 3,2%, contra uma queda estimada de 2,3% e após o aumento revisto em alta de 5,2% em Janeiro, e ainda com a divulgação dos números dos lucros operacionais das empresas que superaram as previsões do mercado ao mostrarem um aumento de 5,8%, fade a 1,8% estimados.

Por outro lado, os números das licenças de construção de Janeiro desiludiram os mercados ao mostrarem uma redução de 7,2%, face a um aumento esperado de 5,7%, depois de uma queda de 14,9% em Dezembro.

Os números do crescimento económico do quarto trimestre superaram as previsões do mercado, ao mostrarem um crescimento trimestral de 0,8%, face a 0,6% esperados, com o crescimento do trimestre anterior a ser revisto em alta de 0,4% para 0,5%, onde em termos anuais subiu dos 2,1% para 2,6%, bem acima dos 2,1% estimados.

Os números da balança comercial de bens mostraram um excedente de 2,63 mil milhões de dólares australianos, bem abaixo dos 3,89 mil milhões previstos.

Por fim, os números da despesa das famílias em Janeiro mostraram um crescimento mensal de 0,3%, ficando abaixo dos 0,5% estimados e após uma redução revista em alta de 0,5% no mês anterior.

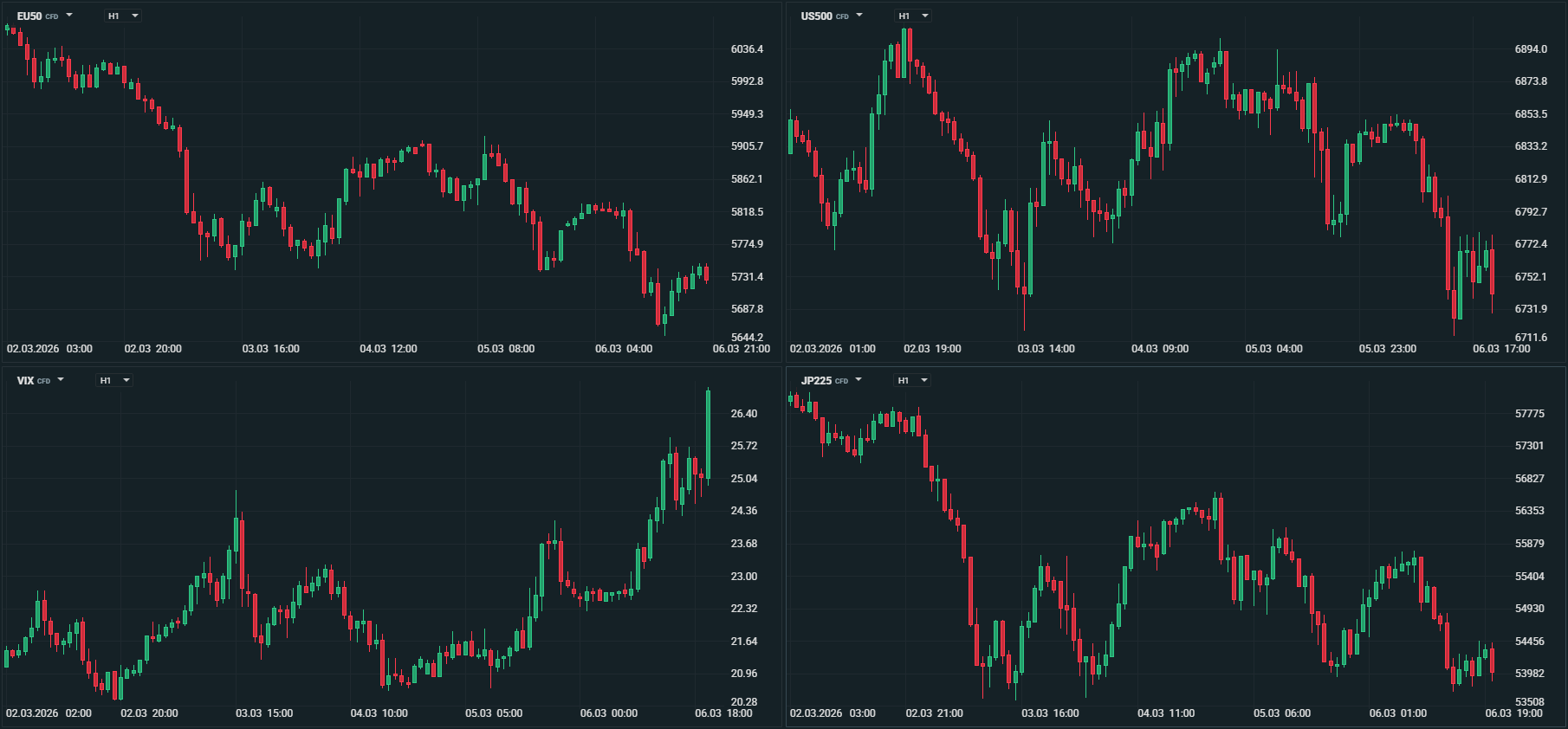

Mercados accionistas

Uma semana com dados macroeconómicos de primeira linha, capazes de impactar fortemente os mercados, acabaram por ser levados para segundo plano, onde as tensões geoestratégicas originadas pelo ataque conjunto dos Estados Unidos e Israel ao Irão, levaram a uma guerra generalizada no Médio Oriente.

A disrupção nos mercados energéticos, com as dificuldades de passagem no Estreito de Ormuz, levaram os preços do petróleo a disparar, impulsionando receios de uma espiral inflacionista, onde os bancos centrais, no mínimo, suspendem qualquer intenção de cortes de taxas.

A aversão ao risco foi o nome do jogo durante toda a semana, com as bolsas a saírem pressionadas e a terminarem uma semana em perdas significativas.

Na Ásia, as notícias de que a China colocou como meta um crescimento económico para 2026 de 4,5% a 5%, o nível mais baixo desde 1991, também não ajudou o sentimento de mercado.

Os principais índices chineses registaram uma semana de perdas, onde o CSI300 caiu 1,07%, o Shanghai Composite 0,93% e o Hang Seng, de Hong Kong, 3,28%.

No Japão, o índice Nikkei desvalorizou esta semana 5,49%, perto da queda de 5,63% do Topix.

Na Austrália, o índice ASX 200 caiu 3,78%, enquanto o Kospi, da Coreia do Sul, afundou 10,5%, a maior queda semanal desde 2020.

Na Índia, o índice Nifty 50 recuou 2,89%, praticamente o mesmo que o Sensex (2,91%).

Na Europa, foi também uma semana de fortes perdas, com a confiança dos investidores a ser pressionada pela subida dos preços da energia.

O índice Euro Stoxx 600 caiu 5,55% e o Euro Stoxx 50 6,61%, as maiores quedas semanal em um ano.

Na Alemanha, o índice DAX perdeu na semana 6,7%, o CAC 40, de França, 6,84% e o FTSE 100, do Reino Unido, 5,74%.

Por cá, por Portugal, as perdas foram menos pronunciadas, com o índice PSI 20 a cair 3,56%.

Nos Estados Unidos, às preocupações geoestratégicas, juntaram-se os importantes dados económicos do mercado de trabalho e da actividade económica do ISM. Enquanto os segundos mostraram uma resiliência da economia norte-americana, os dados do emprego, em especial os nonfarm payrolls, desiludiram os investidores.

Os principais índices de Wall Street acabaram por apresentar quedas mais brandas do que as restantes praças. O índice Dow Jones foi o que mais caiu ( 3,01%), o S&P 500 perdeu 2,02% e o Nasdaq 1,24%. O índice de pequenas e médias empresas, Russell 2000, liderou as perdas ao cair 4,06%.

Para vermos ganhos, só mesmo o índice do medo VIX, que subiu esta semana cerca de 48%, terminando em torno de 30.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

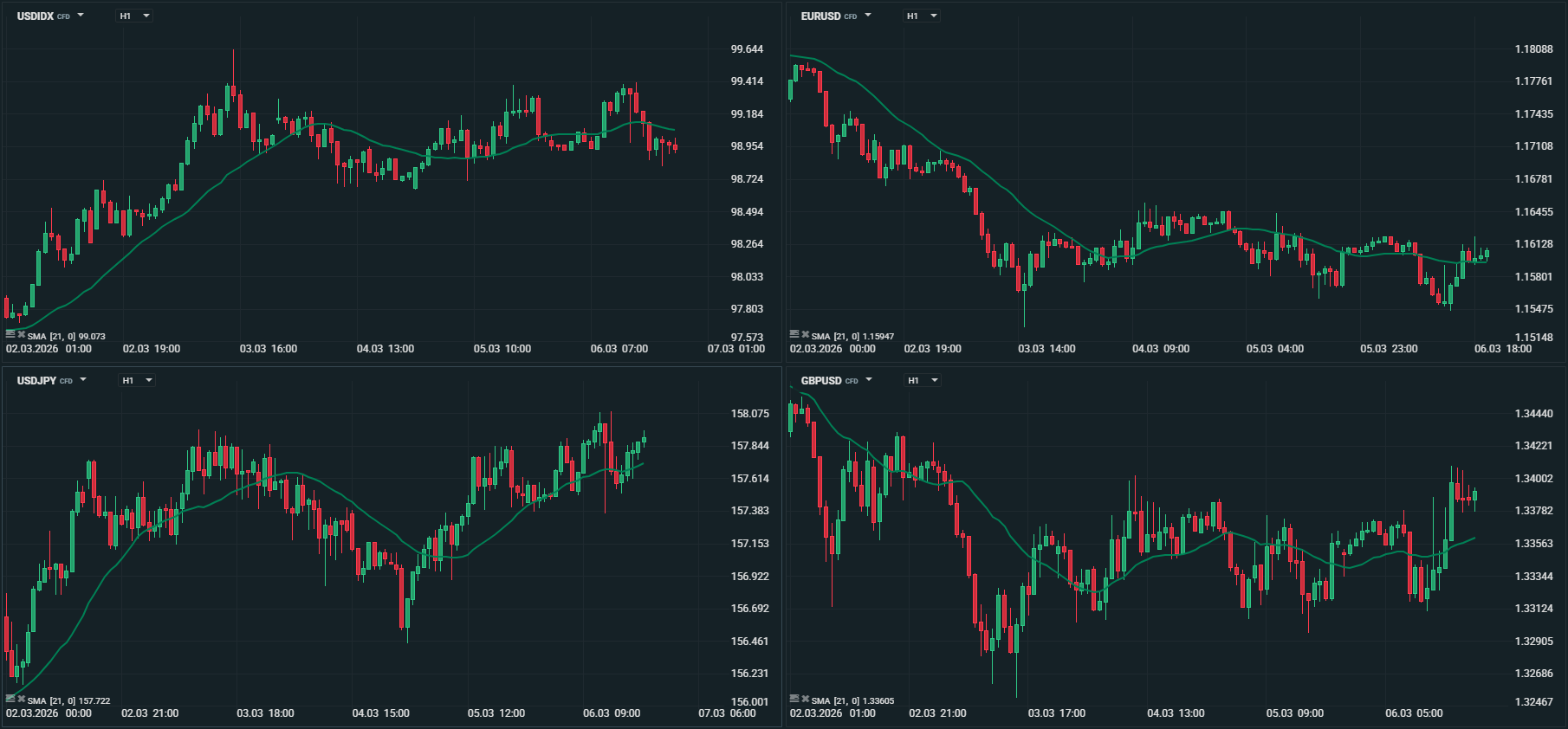

Mercado cambial

A aversão ao risco sentida nos mercados financeiros não deixou os mercados cambiais de fora, com os investidores a procurarem moedas de refúgio, enquanto se afastavam de moedas de mercados emergentes e das mais susceptíveis a pressões vindas dos mercados energéticos.

O dólar

Foi a moeda preferida pelo mercado como refúgio em tempo de guerra e principalmente quando esta está numa área sensível do mercado petrolífero e ameaçando uma disrupção na cadeia de abastecimentos.

O índice DXY abriu a semana a negociar perto dos mínimos da semana, a 97,88, para terminar a 98,94, recuando de um máximo de 99,64, numa valorização semanal de mais de 1%.

O EUR/USD registou esta semana a maior perda semanal dos últimos oito meses, ao cair de níveis de abertura em torno de 1,1800 para terminar em torno de 1,1600, tendo registado um novo mínimo deste ano ao negociar a 1,1530.

Os elevados preços da energia, onde o preço dos futuros de gás natural TTF terminaram a semana a negociar a 50,73 euros por megawatt-hora, quando a semana passada terminou a negociar abaixo dos 32 €/MWh, mantiveram o euro pressionado durante esta semana.

O iene japonês manteve-se esta semana sob pressão, penalizado pela forte subida dos preços do petróleo, deixando a economia nipónica a sofrer um “duplo impacto”. Por um lado, a escalada do crude agrava a factura energética de um país fortemente dependente de importações; por outro, a valorização do dólar norte‑americano encarece ainda mais essas compras externas, tornando a economia japonesa mais vulnerável num contexto de termos de troca em deterioração.

O USD/JPY, que começou a semana em mínimos a 155,65, terminou em torno de máximos de 157,80.

O EUR/JPY manteve-se em torno dos níveis da semana anterior, com o preço a ficar confinado entre um mínimo de 182,00 e um máximo de 184,70, tendo começado a semana a negociar a 183,90 e terminado a 183,30.

A libra negociou entre pressões da aversão ao risco e suporte dado por expectativas renovadas de taxas de juro inalteradas por mais algum tempo. A libra recuou esta semana face ao “rei” dólar, mas avançou face ao euro.

O GBP/USD caiu dos níveis de abertura e máximos da semana a 1,3485, para terminar a 1,3411, após recuperar de um mínimo de 1,3250.

O EUR/GBP, após ter começado a semana a negociar a 0,8760 e ter atingido um máximo de 0,8790, terminou a semana em mínimos a 0,8660.

O franco suíço continuou a ser um porto seguro e um dos activos de refúgio do mercado. Manteve-se a negociar em torno dos recentes níveis máximos face ao dólar, enquanto continuou a ganhar fortemente face ao euro.

O USD/CHF começou a semana a negociar a 0,7690 para terminar a 0,7760, recuando de um máximo de 0,7880.

O EUR/CHF terminou em torno de mínimos de sempre a 0,9015, depois de ter começado a semana a negociar a 0,9087 e ter ainda atingido um máximo de 0,9130.

Em destaque, esta semana, esteve o dólar canadiano, que foi a divisa que mais ganhou, impulsionada pelo preço do petróleo, avançando cerca de 2,2% face ao euro e de 0,6% face ao dólar.

O USD/CAD que começou a semana a negociar a 1,3653 e chegou a atingir um máximo de 1,3755, terminou a semana em mínimos, a 1,3567.

O EUR/CAD caiu dos níveis máximos, onde iniciou a semana, a 1,6130, para terminar em mínimos de 1,5760.

A forte aversão ao risco que se registou durante toda a semana, em conjunto com a subida dos preços do petróleo e do dólar norte-americano, trouxe forte pressão às moedas emergentes, onde o rand sul-africano liderou as perdas, seguido de perto pelo peso mexicano e o real brasileiro.

Face ao dólar, o ZAR perdeu 3,9%, o MXN 3,3% e o BRL 2,2%, enquanto face ao euro as quedas foram menos expressivas, ainda assim o ZAR perdeu cerca de 2%, o MXN 1,5% e o BRL 0,5%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Commodities

Petróleo

Os mercados petrolíferos negociaram esta semana em alta, com os preços a dispararem após o ataque conjunto dos Estados Unidos e de Israel ao Irão. Os receios dos investidores acabaram por se concretizar e apesar de declarações contraditórias sobre se o Estreito de Ormuz estaria efectivamente encerrado, o trânsito no local acabou por ser interrompido, com drones e mísseis a sobrevoarem o local. O Irão contra-atacou vários vizinhos do Golfo, incluindo Dubai, Arábia Saudita, Kuwait e o Bahrein, com uma enxurrada de mísseis e drones a chover sobre vários países do Médio Oriente.

O Iraque suspendeu a produção de quase 1,5 milhões de barris de petróleo bruto por dia porque está a ficar sem espaço para armazenar o petróleo que produz, assim como sem navios-tanque para o transportar. O Catar interrompeu a sua produção de gás natural liquefeito (GNL) pelo mesmo motivo: os navios-tanque de GNL não conseguem atravessar o Estreito de Ormuz.

A semana terminou com os preços do petróleo a ganharem cerca de 30%, no maior ganho semanal desde 2022

O Brent, que começou a semana a negociar a 77,70 dólares por barril, terminou a 92,30, recuando de um máximo a 94,50 dólares. O WTI terminou a 90,70 dólares por barril, após ter começado a semana a negociar a 75,00 dólares e recuado de um máximo de 92,50 dólares.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Ouro

Apesar das tensões geopolíticas continuarem a dar suporte ao metal amarelo, os ganhos do dólar, e principalmente os receios dos mercados de uma nova espiral inflacionista devido à subida dos preços da energia, acabaram por pesar mais nos preços do ouro.

As yields obrigacionistas registaram subidas acentuadas, com os mercados a anteciparem um endurecimento das políticas monetárias dos bancos centrais.

A onça de ouro caiu dos máximos com que iniciou a semana acima dos 5.400 dólares, mas manteve-se a negociar durante toda a semana acima dos 5.100 dólares, terminando a 5.155 dólares, registando uma queda semanal em torno de 1,70%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5