Semana Revista

EUA / Irão, uma guerra global

O conflito entre os Estados Unidos, Israel e o Irão que eclodiu a 28 de Fevereiro de 2026 entrou nas carteiras de milhões de pessoas em todo o mundo com uma rapidez e uma brutalidade que os mercados financeiros não viam há anos.

Esta semana, uma vez mais, tudo girou em torno de um único ponto no mapa: o Estreito de Ormuz. Por ali passam habitualmente cerca de 20% do crude e do gás natural liquefeito mundiais, uma artéria que, quando ameaçada, faz tremer economias inteiras. Mal os ataques começaram, os navios-tanque abandonaram a rota. Alguns analistas descreveram a situação como uma "paragem efectiva do tráfego" no estreito, e foi esse travão abrupto no fornecimento que deu o pontapé de saída para uma das semanas mais voláteis que os mercados energéticos já viveram.

O petróleo, que antes dos ataques rondava os 70 dólares por barril, foi subindo progressivamente nos primeiros dias do conflito. No final da primeira semana, o Brent fechava já perto dos 93 dólares. Quando os mercados reabriram esta semana, chegou muito perto dos 120 dólares, num dos maiores saltos da sua história. Os analistas que até aí tinham aconselhado calma viram-se obrigados a rever os seus cenários.

A volatilidade não era apenas nos preços, era também nas palavras. Num episódio caricato mas revelador, o Brent caiu 17% numa só sessão depois de o secretário de Energia americano, Chris Wright, publicar, e apagar rapidamente, uma mensagem nas redes sociais afirmando que a Marinha dos EUA tinha escoltado um navio-tanque através do Estreito. A Casa Branca desmentiu de imediato e os preços dispararam de novo. O mercado, literalmente, movia-se entre “tweets” publicados.

O choque alastrou rapidamente para além da energia. O Qatar declarou “force majeure” nas suas exportações de gás natural liquefeito, após ataques iranianos com drones. A refinaria saudita de Ras Tanura, um dos maiores terminais de exportação de crude do mundo, também fechou. A produção do Kuwait, do Iraque, da Arábia Saudita e dos Emirados Árabes Unidos caiu cerca de 6,7 milhões de barris por dia até ao dia 10 de Março, não porque os campos tivessem sido destruídos, mas porque os barris simplesmente não tinham para onde ir, com o Estreito bloqueado e os armazéns a encher.

Para as famílias e os pequenos negócios, os efeitos chegaram depressa à bomba de gasolina e ao supermercado. Na Europa registaram-se subidas de dois dígitos no preço dos combustíveis numa só semana. Nos Estados Unidos, os preços da gasolina atingiram o nível mais alto em onze meses. O Goldman Sachs estima que, se os preços do petróleo se mantiverem nos níveis vigentes, a inflação americana poderá subir de 2,4% para 3% até ao final do ano.

Este é precisamente o pesadelo dos bancos centrais. A Morgan Stanley alertou que o conflito poderá "encurralar" a Reserva Federal americana, aumentando a probabilidade de uma pausa nos cortes de juros, à medida que os decisores tentavam equilibrar os riscos de inflação com os riscos de abrandamento económico. Janet Yellen foi directa: o Irão coloca a Fed ainda mais em modo de espera.

Entretanto, a Agência Internacional de Energia anunciou esta semana a libertação de reservas estratégicas de petróleo, numa tentativa de estabilizar os mercados e conter a subida dos preços do crude, que têm vindo a pressionar economias e consumidores em todo o mundo. A medida, coordenada entre os países membros da AIE, visou colocar no mercado milhões de barris de petróleo, aliviando a pressão sobre os custos e garantindo um abastecimento mais estável.

Apesar da quantia recorde anunciada de 400 milhões de barris, os preços do petróleo pouco, ou nada, reagiram, com o preço do Brent a manter-se acima dos 100 dólares por barril. Com cerca de 20 milhões de barris/dia a terem sido interrompidos desde o início do mês, a libertação anunciada representa cerca de 20 dias. Os mercados continuam assim, bastante mais atentos a quanto tempo mais poderá perdurar a interrupção no Médio Oriente, já que a única coisa que poderia realmente inverter a situação é a reabertura do Estreito de Ormuz.

A semana terminou sem grande esperança de que tal possa acontecer em breve, com um cenário de impasse prolongado.

O Irão usa o bloqueio como arma estratégica central na guerra, enquanto os Estados Unidos e Israel priorizam objectivos militares mais amplos (impedir o programa nuclear iraniano e desarmamento de longo alcance) sobre uma resolução rápida da crise energética. Sem negociações visíveis ou cessar-fogo iminente, a esperança de normalização rápida desaparece, deixando o mundo à mercê de uma crise energética de duração incerta.

Dados Económicos

Nos Estados Unidos, as atenções da agenda económica da semana estavam focadas nos dados da inflação, que saíram bem em linha com as previsões do mercado. Em Fevereiro, os preços subiram em termos mensais 0,3%, com a inflação anual a manter-se inalterada nos 2,4%. Sem alimentos nem energia, os preços subiram no mês 0,3%, com a inflação subjacente também a manter-se inalterada a 2,5%.

Na terça-feira, os dados semanais da ADP mostraram uma subida dos 12.750 empregos na semana anterior, para 15.500, o índice de pequenas e médias empresas NFIB mostrou uma queda de 99,3 para 98,8, contrariando uma subida esperada para 99,7, enquanto as vendas de casas existentes em Fevereiro mostraram um aumento de 1,7%, face a uma redução mensal prevista de 0,8%.

Já as licenças de construção em Janeiro mostraram uma redução de 5,4%, bem mais do que os 1,5% estimados, enquanto o início de construção de imóveis mostrou um aumento de 7,2%, bem melhor do que a previsão de uma redução de 2,4%.

Os habituais números semanais de novos pedidos de subsídio de desemprego saíram em linha com o esperado, mantendo-se em 214 mil.

A balança comercial apresentou um défice de 54,5 mil milhões de dólares, abaixo dos 66,1 mil milhões previstos pelo mercado, com o número do mês anterior a ser revisto em alta para 72,9 mil milhões de dólares.

Na sexta-feira foi um dia bem preenchido de indicadores económicos.

A segunda leitura do PIB do último trimestre mostrou inesperadamente uma revisão em baixo dos números preliminares, mostrando um crescimento trimestral de 0,7%, face aos 1,4% anteriormente apresentados.

A medida preferida da Fed para a inflação, o core PCE price index, saiu bem em linha com as previsões, mostrando um aumento mensal dos preços em Janeiro de 0,4%, com a medida anual a subir de 3% para 3,1%. A despesa pessoal manteve o ritmo de aumento anterior de 0,4%, enquanto o rendimento pessoal mostrou uma aceleração de 0,3% para 0,4%.

Tivemos mais dados do mercado de trabalho, com os números das novas vagas de emprego JOLTS a aumentarem dos 6,54 milhões em Dezembro, para 6,95 milhões em Janeiro, bem acima dos 6,84 milhões estimados pelo mercado.

Tivemos ainda os números das encomendas de bens duradouros do mês de Janeiro, que

mostraram uma estabilização, após uma queda revista em baixo de 0,9% no mês anterior, onde sem itens de transporte desaceleraram de 1% para 0,4%.

Por fim tivemos os dados preliminares da Universidade de Michigan, onde o índice de confiança do consumidor caiu de 56,6 para 54,1, ficando abaixo dos 56,3 esperados, com as expectativas de inflação no curto prazo a manterem-se nos 3,4% e as de mais longo prazo a caírem de 3,3% para 3,2%, contrariando as estimativas que apontavam para uma subida para 3,9% e 3,4% respectivamente.

Na Zona do Euro, a agenda económica esteve bastante ligeira durante esta semana. Começou com o índice de confiança do investidor Sentix, que caiu de 4,2 para -3,1, bem em linha com o apontado pelo consenso do mercado. Termina com a divulgação dos números da produção industrial, que inesperadamente mostraram uma redução de 1,5%, desiludindo os mercados que apontavam para um crescimento de 0,5%.

A nível nacional:

Na Alemanha, os números das encomendas às fábricas caíram em Janeiro 11,1%, bem mais do que os 4,3% estimados, tal como os números da produção industrial que mostraram uma queda de 0,5%, contra um crescimento previsto de 0,9%. Já os números da balança comercial mostraram um excedente de 21,2 mil milhões de euros, bem acima dos 17,4 mil milhões no mês anterior e dos 15,2 mil milhões de euros estimados. O índice de preços grossistas subiu 0,6, acima dos 0,4% previstos, mas desacelerando dos 0,9% apresentados no mês anterior, enquanto a leitura final do IPC de Fevereiro confirmou os números preliminares.

Já em França a leitura final do IPC de Fevereiro reviu em baixa os números da inflação de 1% para 0,9% e os números da balança comercial apresentaram um défice de 1,8 mil milhões de euros, abaixo dos 4,6 mil milhões de euros previstos e dos 4,3 mil milhões (revistos em baixo) do mês anterior.

Em Itália, a taxa de desemprego do último trimestre de 2025 mostrou uma queda inesperada dos 6% (revistos em baixo) para os 5,6%, tal como foi inesperada a queda na produção industrial, que mostrou uma redução de 0,6%, face a um crescimento esperado de 0,4%.

No Reino Unido, as atenções estiveram voltadas para os dados do PIB que foram divulgados no último dia da semana e desiludiram os mercados ao mostrarem uma estagnação da economia britânica em Janeiro, face a uma estimativa de um crescimento ligeiro de 0,1%.

Os números da balança comercial de bens mostraram um défice de 14,4 mil milhões de libras, bem abaixo dos 22,7 mil milhões do mês anterior e do estimado pelo mercado.

A produção industrial mostrou uma redução inesperada de 0,1%, contrariando as estimativas de um aumento de 0,3%.

Tivemos ainda o BRC Retail Sales Monitor, que subiu 0,7%, bem abaixo dos 2,1% estimados pelo mercado, tal como o RICS Hose Price Balance que caiu 12%, bem mais do que o estimado de 9%.

No Canadá foi semana de dados do mercado de trabalho. A taxa de desemprego subiu de 6,5% para 6,7%, ficando acima dos 6,7% previstos, onde a taxa de participação caiu de 65% para 64,9%, ficando acima dos 64,8% estimados. O número de postos de trabalho registou uma forte queda de 83,9 mil, contrariando as previsões para um aumento de 10.000, agravado ainda pela perda de 108,4 mil empregos a tempo inteiro. O número de empregos a tempo parcial aumentou em 24,5 mil.

Tivemos os números das licenças de construção que mostraram um aumento de 4,8%, surpreendendo os mercados que esperavam ver uma pequena redução de 0,6%, após o aumento de 6,1% no mês anterior (revisto em baixo).

A balança comercial mostrou um défice de 3,6 mil milhões de dólares canadianos, um défice bem maior do que o esperado, e do mês anterior de 1,3 mil milhões.

Tivemos ainda os números das vendas grossistas que também mostraram uma redução maior do que a esperada de 1% (face a 0,6%), enquanto as vendas manufactureiras caíram 3%, um pouco menos do que a queda estimada de 3,3%.

Na Suíça tudo o que tivemos foi o índice de confiança do consumidor, que se manteve nos -30, face a uma pequena subida estimada para -29.

Na China, os destaques da semana foram para a inflação e para os números da balança comercial.

Em Fevereiro, os preços em termos mensais subiram 1%, no que foi a maior subida mensal desde 2020, bem acima dos 0,3% previstos pelo mercado, com a inflação anual a subir de 0,2% para 1,3%, também acima das estimativas de 0,8%, e no valor mais elevado desde Fevereiro de 2023.

O índice de preços no produtor manteve-se em deflação, mas com os preços a registarem uma contracção de 0,9%, face aos previstos e do mês anterior de -1%.

A balança comercial conjunta dos meses de Janeiro e Fevereiro superou largamente as previsões que apontavam para um excedente de 182 mil milhões de dólares, para mostrar um saldo positivo de 213,6 mil milhões. Os números foram impulsionados pelo aumento nas exportações dos dois primeiros meses deste ano, que mostraram um crescimento de 21,8% face ao ano anterior, bem acima dos 5,5% apresentados um ano atrás.

Tivemos também os números de Fevereiro dos novos empréstimos em yuans, que mostraram uma queda dos 4710 mil milhões de yuans do mês de Janeiro, para 900 mil milhões, bem em linha com o esperado pelo mercado.

No Japão tivemos uma semana bem composta de indicadores económicos, que começou com a divulgação dos dados do crescimento médio dos salários, que superaram as previsões de uma aceleração de 2,4% para 2,5%, para mostrarem um crescimento de 3%.

Os empréstimos bancários aumentaram 4,5%, também acima dos 4,4% estimados, ficando em linha com o crescimento do mês anterior.

Mais tarde, o índice de confiança dos observadores económicos mostrou uma subida de 47,6 para 48,9, acima dos 48,1 esperados pelo consenso do mercado.

A despesa das famílias voltou a mostrar uma contracção, caindo 1,0%, uma queda menor do que a apresentada no mês anterior de 2,6%, mas contrariando as previsões que apontavam para um aumento de 2,3%.

Os números finais do PIB do quarto trimestre, tal como esperado, confirmaram a leitura preliminar de um crescimento trimestral de 0,3%.

Os dados preliminares das encomendas de ferramentas mecânicas mostraram um crescimento de 24,2%, ligeiramente inferior aos 25,3% do mês anterior.

Os números do Índice de Preços no Produtor mostraram que a inflação à porta das fábricas desacelerou dos 2,3% do mês anterior para 2,0%, uma desaceleração maior do que a prevista para 2,2%.

Por fim, o índice manufactureiro BSI caiu inesperadamente de 4,7 para 3,8, contrariando as estimativas de uma subida para 5,5.

Na Nova Zelândia, foi uma semana tranquila, onde tivemos os números trimestrais das vendas manufactureiras que mostraram uma queda inesperada de 0,7%, face a um crescimento trimestral esperado de 1,2% e após o crescimento de 0,9% no trimestre anterior, enquanto o PMI manufactureiro BusinessNZ caiu de 55,1 (revisto em baixo) para 55, ficando acima dos estimados 54,6.

Na Austrália, foi também uma semana bem ligeira de indicadores económicos.

O índice de confiança do consumidor Westpac de Março superou as estimativas dos mercados, ao mostrar uma subida dos 90,5 do mês anterior para 91,6, face a uma queda prevista para 89,5.

Já o índice de confiança empresarial NAB caiu inesperadamente de 4 (revisto em alta) para -1.

Por fim, as expectativas de inflação do consumidor do Instituto de Melbourne mostraram uma aceleração dos 5% apresentados em Fevereiro para 5,2%, quando o mercado previa uma desaceleração para os 4,2%.

Bancos Centrais

O Banco Central da República da Turquia decidiu manter esta semana a sua taxa directora nos 37%, em linha com o consenso revisto do mercado.

Foi a primeira pausa após cinco reduções consecutivas das taxas, reflectindo a cautela dos responsáveis de política monetária face ao impacto que a subida dos preços da energia poderá ter sobre a economia turca.

A instituição continua a considerar que as pressões inflacionistas subjacentes permaneciam relativamente estáveis até Fevereiro, sinalizando que irá agora avaliar com maior detalhe o impacto da evolução geopolítica sobre a economia antes de decidir eventuais novos ajustamentos na política monetária.

Mercados accionistas

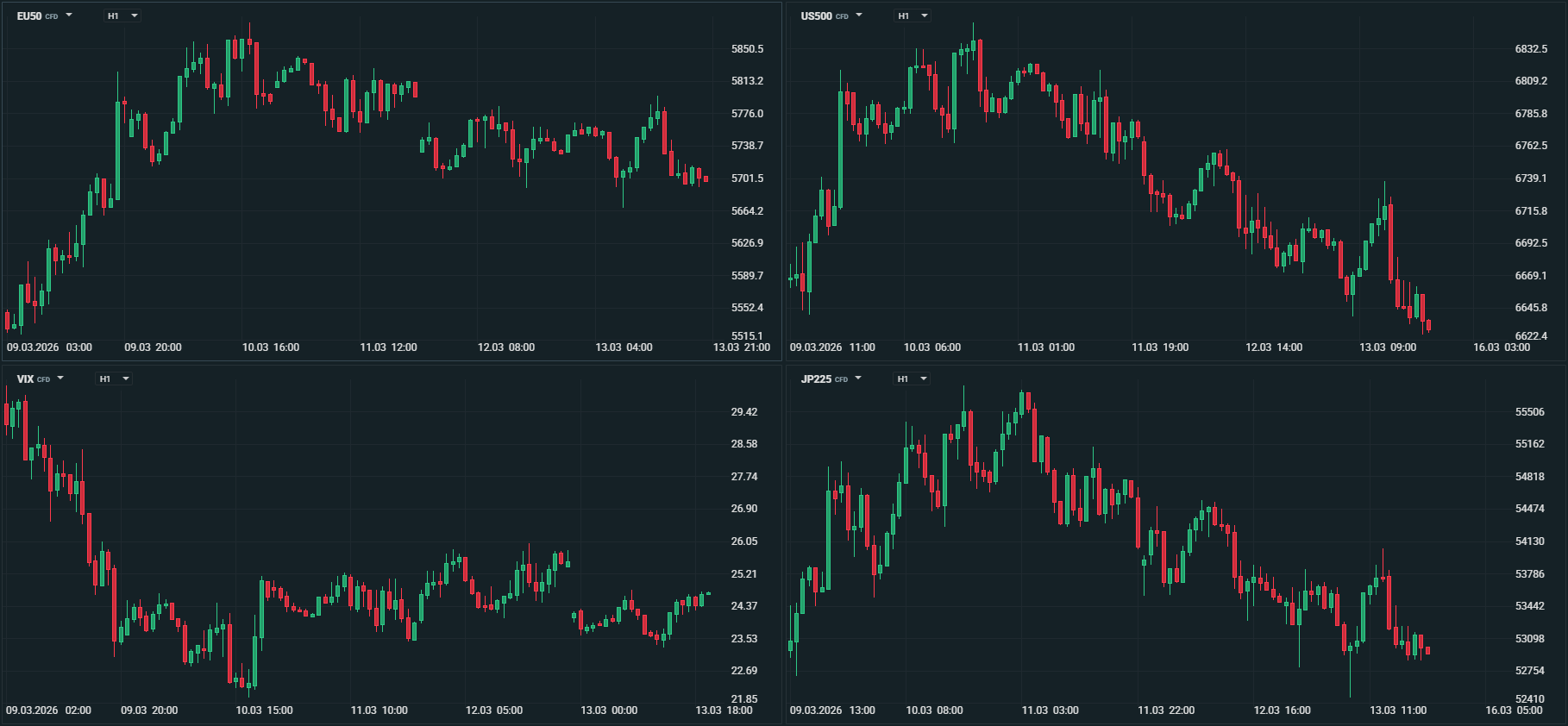

O “motor” dos mercados financeiros durante esta semana foi quase exclusivamente a situação no Médio Oriente, em especial o Estreito de Ormuz, que continua a pressionar a confiança dos investidores ao bloquear a saída de navios que deveriam transportar grandes quantidades de petróleo e gás natural (cerca de 20% passa por aqui) para abastecer os mercados tanto na Ásia como na Europa. O preço do petróleo manteve-se em máximos dos últimos anos, com o Brent acima dos 100 dólares por barril, tendo atingido no início da semana os 119,50 dólares.

As expectativas de taxas de juro tiveram uma viragem de 180 graus. Os mercados descontam agora a possibilidade de uma primeira subida de taxas por parte do Banco Central Europeu lá para meio do ano e uma segunda para o seu final. Relativamente à Reserva Federal, apontam agora para apenas um corte durante este ano, e lá mais para Outubro. As yields obrigacionistas estiveram toda a semana em alta. Na Europa os 10 anos subiram este mês de 2,64% até aos 2,99% com que terminaram a semana, enquanto as yields das treasuries norte-americanas a 10 anos subiram de 3,93% até 4,29%.

A aversão ao risco por parte dos investidores levou a mais uma semana de perdas para as bolsas a nível global.

Na Ásia, os mercados foram especialmente pressionados pelos elevados preços do petróleo, com esta zona geográfica altamente dependente do crude vindo do Golfo Pérsico.

No Japão, o índice Nikkei perdeu esta semana 3,24%, um pouco mais do que o Topix que caiu 2,36%.

Na Austrália, o índice ASX 200 desvalorizou 2,64%, enquanto o Kospi, da Coreia do Sul, conseguiu perder apenas 1,75% em toda a semana.

Na China, o índice CSI300 conseguiu mesmo terminar em terreno positivo (+0,19%), enquanto o Shanghai Composite recuou 0,70% e o Hang Seng, de Hong Kong, 1,13%.

As praças na Índia foram as que maior impacto sentiram, com o índice Nifty 50 a cair esta semana 5,31% e o Sensex 5,52%.

Na Europa, as expectativas de uma subida de taxas de juro, em conjunto com preço de energia mais elevado, pressionaram os preços das acções, com os principais índices a estabilizarem face à semana anterior, mas a terminarem em terreno negativo.

O índice Euro Stoxx 600 recuou 0,48%, enquanto o Euro Stoxx 50 terminou a semana praticamente inalterado (-0,04%).

Na Alemanha o índice DAX recuou 0,66%, enquanto em França o CAC 40 perdeu 1,03% e no Reino Unido o FTSE 100 0,23%.

Por cá, por Portugal, o índice PSI 20 negociou em contraciclo, ganhando 2,21%.

Nos Estados Unidos, yields obrigacionistas em alta, preocupações em torno de uma inflação devido a elevados preços do petróleo, confiança do consumidor em queda e um crescimento económico no quarto trimestre de 2025 abaixo do esperado, contribuíram para uma semana de perdas nos preços das acções norte-americanas.

Os principais índices de Wall Street registaram esta semana perdas significativas, com o índice Dow Jones a perder 1,98%, o S&P 500 1,59% e o Nasdaq 1,26%. O índice de pequenas e médias empresas, Russell 2000, caiu 1,79%.

Esta semana o índice do medo VIX recuou cerca de 7%, mas terminou a semana a negociar acima de 27 que subiu esta semana cerca de 48%, recuando de um máximo acima de 35, mas ainda assim em níveis historicamente elevados.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Mercado cambial

A turbulência provocada pelos acontecimentos no Médio Oriente, que levaram os mercados para um sentimento de aversão ao risco, além do fortíssimo impacto nos mercados petrolíferos, impactam também o mercado cambial.

O dólar continuou esta semana a ser a moeda de refúgio dos mercados. Uma cadeia de abastecimento estrangulada e uma produção interrompida fez disparar os preços do petróleo, dando ainda mais suporte à moeda norte-americana.

O índice DXY, que abriu a semana a negociar a 99,55 e chegou a atingir um mínimo de 98,47, terminou a semana acima de 100 (100,05), recuando de um máximo do ano a 100,26, nível que não se registava desde Novembro de 2025.

O euro, por outro lado, continuou a negociar pressionado pela subida dos preços da energia, onde o preço dos futuros TTF do gás natural se mantêm acima dos 50 €/MWh.

O EUR/USD volta a negociar abaixo dos 1,1500, pela primeira vez este ano, após ter começado a semana a negociar a 1,1536 e ter chegado a atingir um máximo bem acima dos 1,1600 (1,1667). Terminou a semana a negociar a 1,1417.

O iene japonês continua também penalizado pela forte subida dos preços do petróleo.

Os fortes ganhos do dólar impulsionaram o USD/JPY para máximos de quase dois anos, com o preço a atingir um máximo no final da semana a 159,79, nível que não se verificava desde Julho de 2024. O USD/JPY começou a semana a negociar a 158,30 e chegou a atingir um mínimo de 157,27.

Já face ao euro terminou a semana praticamente aos níveis de abertura (182,50/182,38), com o EUR/JPY a recuar de um máximo ligeiramente acima de 184,00 (184,07).

A libra, continua entre pressões de um mercado em aversão ao risco e o suporte de uma inversão das expectativas de cortes de taxas para a manutenção das mesmas. Nem mesmo os dados do PIB de Janeiro, abaixo do esperado pelos mercados, desviou a libra de continuar a ceder face ao dólar e ganhar face ao euro, já que este último segue mais exposto aos elevados preços da energia.

O GBP/USD voltou esta semana a cair dos níveis de abertura a 1,3355, terminando em torno dos mínimos de 1,3220, depois de ter ainda atingido um máximo de 1,3485.

O EUR/GBP caiu do nível de abertura (e máximo) a 0,8700, para terminar a negociar a 0,8632, encostado ao mínimo de 0,8616.

O franco suíço negociou esta semana em terreno negativo, devolvendo parte dos ganhos acumulados nas últimas semanas, pressionado pelas crescentes expectativas de que o Banco Nacional Suíço possa voltar a recorrer a taxas de juro negativas e/ou avançar com uma intervenção cambial destinada a travar a recente valorização da moeda.

O USD/CHF começou a semana a negociar a 0,7785, tendo ainda atingido um mínimo de 0,7748, mas terminou encostado a máximos a 0,7915.

O EUR/CHF começou a semana em torno de mínimos de sempre a 0,8975, mas rapidamente voltou acima dos 0,9000, terminando a semana a 0,9035, recuando de um máximo de 0,9060.

A coroa sueca destacou-se esta semana pela negativa, tendo sido a divisa que mais perdeu tanto face ao dólar, como face ao euro. A aversão ao risco leva a pressões sobre a moeda sueca, que esta semana foi ainda impactada por fracos dados económicos divulgados. A produção industrial em Janeiro a cair 5,7%, o PIB a contrair em termos mensais 1,1% e uma taxa de desemprego a subir de 8,6% para 8,8%, acabaram por levar a coroa sueca a perder face ao dólar cerca de 3,3% e face ao euro 1,5%.

O USD/SEK subiu de um mínimo em torno de 9,100, para terminar em máximos de 9,490, enquanto o EUR/SEK terminou a semana em máximos em torno de 10,830, após a ter iniciado a 10,720.

As moedas emergentes, sem surpresa, continuaram a ser as mais pressionadas pela forte subida do petróleo, do dólar e das yields obrigacionistas.

O rand sul-africano voltou a liderar as perdas, cedendo cerca de 2,4% face ao dólar e 0,60% face ao euro.

A lira turca destacou-se como a de melhor desempenho da semana, após o seu banco central ter mantido inalterada a sua taxa de juro directora nos 37%. A lira foi a divisa de uma economia emergente que menos perdeu face ao dólar (cerca de 0,30%), tendo ganho cerca de 1,5% face ao euro.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Commodities

Petróleo

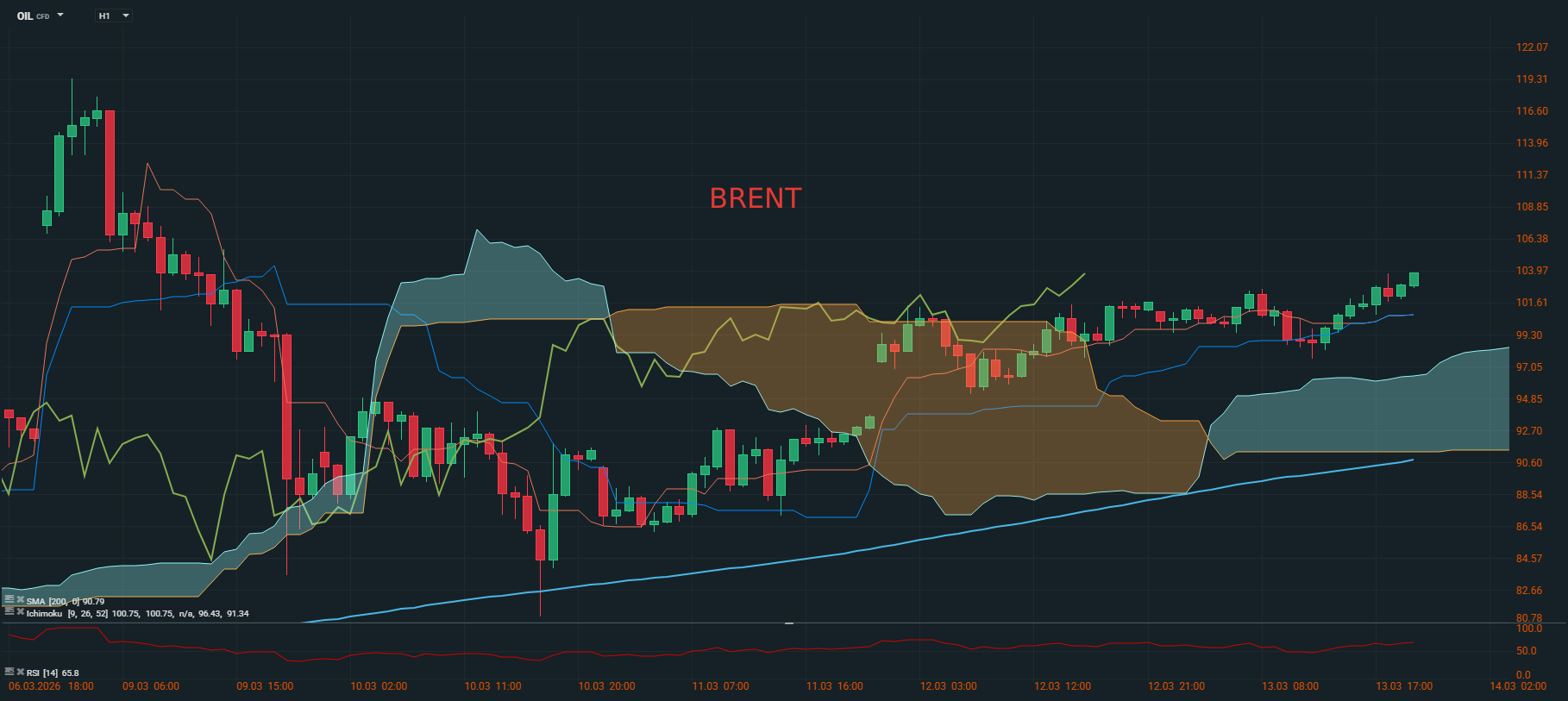

Esta semana ficou marcada por uma forte turbulência no mercado petrolífero, impulsionada pela escalada do conflito no Médio Oriente e pelos receios de disrupções na oferta global de crude. Os preços reagiram de forma imediata, com o Brent a aproximar-se dos 120 dólares por barril, níveis que não eram observados desde 2022, enquanto o WTI voltou a negociar acima dos 100 dólares.

No centro desta volatilidade estiveram os ataques a infraestruturas energéticas no Irão e as perturbações no tráfego marítimo no Estreito de Ormuz, uma das rotas energéticas mais importantes do mundo, por onde passa cerca de um quinto do petróleo e do gás transportados globalmente. A situação agravou-se ainda com a redução da produção saudita e com o aumento dos riscos para a navegação na região, levando a um disparo dos custos de seguro marítimo e a receios crescentes de interrupções no abastecimento.

Perante este cenário, os países do G7 e a Agência Internacional de Energia anunciaram a libertação de reservas estratégicas de petróleo numa tentativa de estabilizar os mercados. Apesar deste esforço coordenado, ao qual vários países aderiram, os preços mantiveram-se pressionados, reflectindo o receio de que o conflito possa prolongar-se e provocar um choque petrolífero com impactos significativos na inflação e nas cadeias globais de abastecimento.

O Brent abriu a semana a negociar bem acima dos 100 dólares por barril (107,50) tendo atingido quase de imediato um máximo de 119,50, nível que não se registava desde Agosto de 2022. Depois de forte volatilidade, que ainda o levou a negociar a um mínimo de 81,20 dólares, terminou a semana de volta acima dos 100 dólares por barril (103).

O WTI abriu também a semana em ganhos acentuados, negociando em torno de 98,00 dólares por barril, e depressa atingiu um máximo de cerca de quatro anos a 119,50. Com a forte volatilidade do mercado ainda registou um mínimo a 76,80 dólares, mas acabou a semana a negociar a 97,20.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Ouro

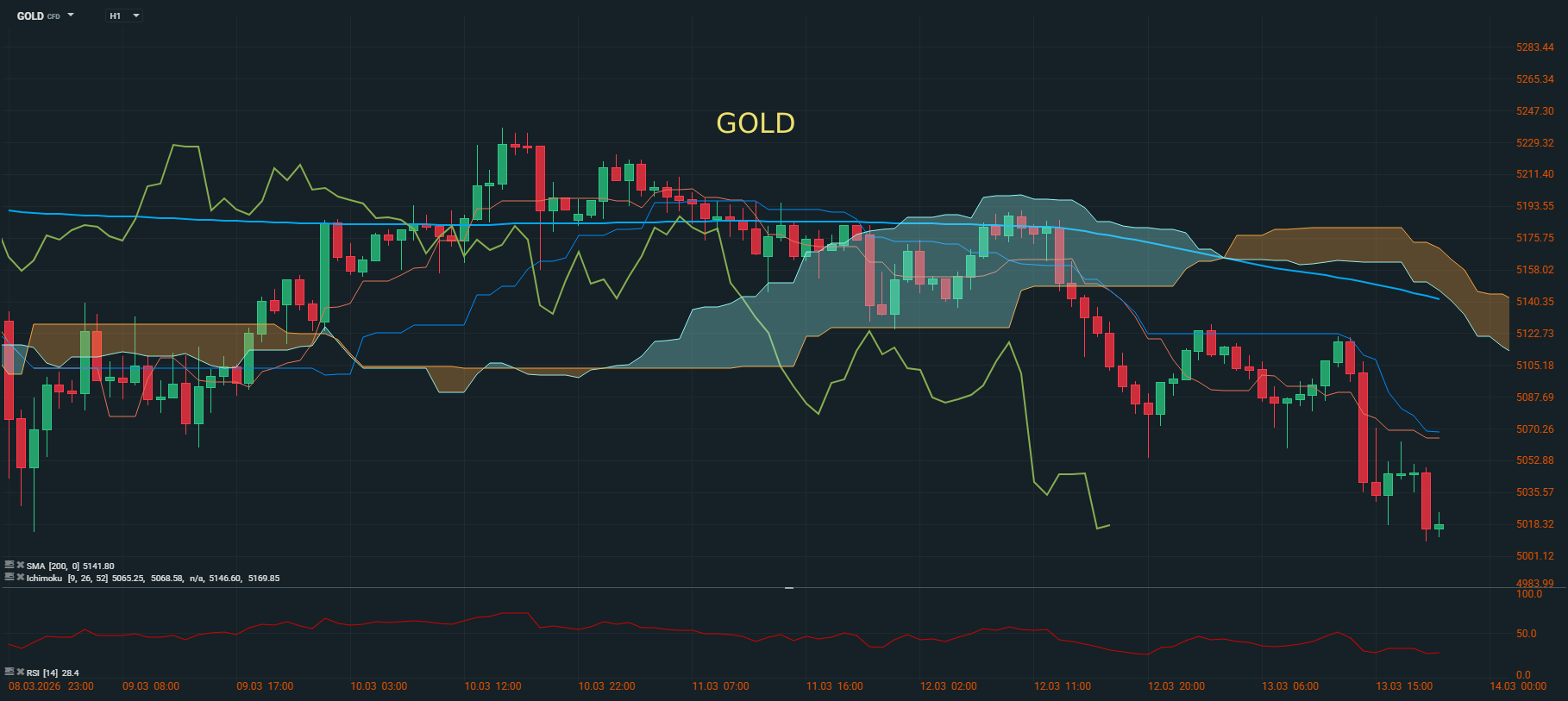

A subida das yields obrigacionistas e a revisão das expectativas em torno da política monetária dos principais bancos centrais continuaram esta semana a exercer pressão sobre o preço do ouro. No caso da Reserva Federal, os mercados passaram de antecipar dois ou três cortes de taxas durante este ano para admitir agora um cenário de manutenção das taxas de juro ao longo de todo o ano.

Também em relação ao Banco Central Europeu, as expectativas sofreram alterações. Se até há pouco tempo os mercados interpretavam as declarações de Christine Lagarde como sinal de estabilidade das taxas, ou até de um eventual corte, a recente subida dos preços da energia levou os investidores a começar a ponderar a possibilidade de uma nova subida das taxas de juro, potencialmente já a meio do ano.

Neste contexto, a onça de ouro voltou a recuar ao longo da semana, registando uma queda de cerca de 1,9%. Ainda assim, o metal precioso conseguiu manter-se acima da fasquia dos 5.000 dólares, tendo iniciado a semana em torno dos 5.165 dólares e terminado perto dos 5.020.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5