Semana Revista

Under Pressure!

Não. Não se trata da conhecida composição dos Queen com David Bowie dos anos 80, mas antes da pressão que o choque energético devido ao conflito no Médio Oriente exerce sobre os mercados e nos bancos centrais.

Os mercados financeiros sob pressão geopolítica: o Médio Oriente, o choque do petróleo e o dilema dos bancos centrais

Os mercados financeiros continuam a navegar em águas turbulentas, com os acontecimentos no Médio Oriente a ditarem o ritmo da volatilidade global. Os recentes ataques a infraestruturas energéticas no Irão, no Qatar, na Arábia Saudita e no Kuwait, aliados ao encerramento efectivo do Estreito de Ormuz, reacenderam o fantasma de um choque de oferta prolongado. O resultado é imediato e multifacetado: o petróleo dispara, as expectativas de inflação sobem e os activos financeiros reagem em cadeia, num movimento que une o crude, o dólar, as yields das obrigações, o ouro e as acções num só enredo de incerteza.

O petróleo é o epicentro desta tempestade. O Brent, referência europeia, tem oscilado acima dos 100 dólares por barril nas últimas sessões, depois de ter tocado picos acima dos 119 dólares em fases mais agudas de escalada. O WTI americano segue a par, perto dos 96 dólares, mas com subidas acumuladas de mais de 50% num mês. Esta não é uma mera flutuação especulativa: trata-se de um risco real de disrupção na cadeia de abastecimento, agravado pelo receio de que o conflito entre os EUA, Israel e o Irão se prolongue. Os preços do gás natural na Europa dispararam, recordando aos importadores continentais a vulnerabilidade energética herdada da crise de 2022.

Este choque energético alimenta directamente as expectativas de inflação. Os mercados de derivados já precificam uma inflação mais elevada e persistente: a Zona Euro, segundo as projecções actualizadas do Banco Central Europeu (BCE), poderá fechar 2026 com 2,6% em vez dos 1,9% previstos em Dezembro. Nos EUA, a inflação é vista a subir para perto de 2,9%. O mecanismo é clássico: o petróleo mais caro entra na cadeia de custos de produção e transporte, passa para os preços ao consumidor e, se durar, ancoragem das expectativas de inflação de médio prazo. Não é um fenómeno isolado; é um risco de “estagflação” que os analistas voltam a debater abertamente.

No centro deste tabuleiro está o dólar americano. Como moeda de referência das matérias-primas e refúgio tradicional em tempos de crise geopolítica, o índice DXY ganhou terreno significativo desde o agravamento do conflito. Os EUA, agora exportadores líquidos de energia, beneficiam relativamente, enquanto a Europa e a Ásia, importadoras, precisam de mais dólares para pagar o crude. O resultado é uma apreciação da divisa que pressiona as moedas emergentes e encarece as importações em todo o mundo.

As yields das obrigações acompanham esta dinâmica inflacionista. A yield da Treasury americana a 10 anos subiu para níveis próximos de 4,38%, reflectindo não só o prémio de inflação como a expectativa de que os bancos centrais possam ter de adiar, ou mesmo reverter, o ciclo de cortes de taxas. Na Zona Euro, as yields soberanas seguem o mesmo caminho, com o Bund alemão a reagir à revisão em alta das projecções do BCE. Os investidores exigem mais rendimento para compensar o risco de que a inflação não seja tão transitória como se esperava há poucas semanas.

O ouro, por sua vez, cumpre o papel de activo de refúgio por excelência. Apesar da força do dólar e das yields mais altas — factores que normalmente penalizam o metal amarelo —, o ouro tem ganho terreno, beneficiando da aversão ao risco geopolítico. É o contraponto clássico ao petróleo: quando o crude sobe por disrupção de oferta, o ouro sobe por incerteza sistémica.

As acções, por fim, pagam o preço mais visível. Os principais índices globais, do S&P 500 ao EuroStoxx 50, registam perdas acumuladas, com sectores sensíveis à energia e ao consumo a sofrerem mais. As empresas europeias, em particular, enfrentam custos operacionais mais elevados e uma procura potencialmente mais fraca. Os sectores de defesa e energia são as excepções que confirmam a regra, mas não compensam o sentimento geral de cautela.

Os bancos centrais estão em alerta máximo, e divididos entre o dever de combater a inflação e o risco de sufocar o crescimento. O BCE, o Banco de Inglaterra e a Reserva Federal mantiveram as taxas inalteradas nas últimas reuniões, mas com mensagens hawkish. Christine Lagarde admitiu que a guerra no Médio Oriente tornou o outlook “significativamente mais incerto”, com riscos de inflação em alta e de crescimento em baixa. O BCE já reviu em alta a inflação de 2026 e em baixa o PIB. Do outro lado do Atlântico, a Fed reduziu as expectativas de cortes para apenas um em 2026. O dilema é antigo, mas actual: um choque de oferta como este não se resolve com política monetária, mas ignorá-lo pode desancorar as expectativas. A lição de 2022 ainda está fresca na memória dos decisores.

O cenário é fluido e carregado de riscos. Se o conflito se prolongar, o choque energético pode tornar-se estrutural, forçando os bancos centrais a uma postura mais restritiva e prolongando a volatilidade nos mercados. Se, pelo contrário, houver um desanuviamento rápido, o alívio poderá ser tão abrupto como a subida. Por agora, a prudência impera: os investidores monitorizam o crude como barómetro, o ouro como seguro e as decisões dos bancos centrais como âncora. O Médio Oriente não é apenas um problema regional — é, mais uma vez, o factor que reescreve a narrativa económica global.

Bancos Centrais

A semana de 16 a 20 de Março de 2026 ficará marcada como uma das mais intensas do ano para a política monetária nos países do G10 e não só. Com o conflito no Médio Oriente a continuar a impulsionar os preços da energia, os bancos centrais enfrentaram o dilema clássico: combater a inflação renovada sem sufocar um crescimento já frágil e incerto. A maioria optou pela prudência, mantendo as taxas inalteradas, mas com mensagens cautelosas e algumas excepções notáveis. Eis o que aconteceu, banco a banco, nesta maratona de decisões.

Começando pela Austrália, o Reserve Bank of Australia (RBA) surpreendeu muitos ao subir a taxa de juro oficial em 25 pontos base, para 4,10%. Foi o segundo aumento consecutivo, numa votação apertada de cinco contra quatro no conselho. A inflação australiana, que já vinha alta antes do choque energético (perto de 3,8% em termos anuais), agravou-se com a pressão dos custos da energia. O RBA destacou as restrições de capacidade na economia e o risco de que a inflação não desça tão depressa como se esperava. O dólar australiano ganhou algum fôlego com a decisão, mas o sentimento nos mercados permaneceu cauteloso.

Do outro lado do Pacífico, o Banco do Canadá manteve a taxa overnight em 2,25%, pela terceira reunião consecutiva. O governador e o conselho reconheceram o aumento da volatilidade nos preços da energia e nos mercados financeiros devido ao conflito no Médio Oriente, mas consideraram que a taxa actual continua apropriada. Os riscos para o crescimento inclinam-se para o lado negativo, enquanto a inflação ganha força pontual com a energia. O Banco prometeu monitorizar de perto, incluindo os efeitos das tarifas americanas e da incerteza comercial, e está preparado para agir se necessário.

Nos Estados Unidos, a Reserva Federal (Fed) decidiu, como amplamente esperado, manter o intervalo da taxa dos fundos federais entre 3,5% e 3,75%. A votação foi 11-1, com um dissidente (Stephen Miran) a preferir um corte de 25 pontos base. Foi a segunda reunião consecutiva sem alterações, depois de três cortes de 25 pontos base no final de 2025.

Jerome Powell, na conferência de imprensa que se seguiu, sublinhou que a política monetária actual é apropriada para promover o máximo emprego e a inflação sustentável de 2 %. A economia cresce a um ritmo sólido, o consumo resiste e o investimento empresarial continua, mas o mercado de trabalho abrandou, o desemprego está em 4,4 %. A inflação permanece algo elevada (core PCE a 3,0 %), impulsionada por tarifas e agora pelo choque energético do conflito no Médio Oriente.

As novas projeções (Summary of Economic Projections, o famoso “dot plot”) mantiveram a mediana: crescimento do PIB real em 2,4 % este ano e 2,3 % em 2027; desemprego em 4,4 % no final de 2026; inflação PCE total em 2,7 % este ano e 2,2 % no próximo. Quanto às taxas de juro, a mediana aponta para 3,4 % no final de 2026 (um corte de 25 pontos base previsto) e 3,1 % no final de 2027, inalterado face a Dezembro. No entanto, o equilíbrio das projecções individuais deslocou-se para menos cortes: mais membros veem zero ou apenas um corte em 2026, reflectindo maior cautela.

Powell destacou a incerteza causada pela guerra no Irão: os preços do petróleo e do gás vão subir a inflação no curto prazo, mas é cedo para saber a duração e o impacto no crescimento. A Fed não planeia reagir precipitadamente a choques de oferta energética, tradicionalmente transitórios, mas está atenta a riscos para ambos os lados do mandato duplo. A política não segue um caminho pré-definido; as decisões serão reunião a reunião, baseadas nos dados.

O contexto político, com críticas do Presidente Trump e a transição iminente para Kevin Warsh, adicionou ruído, mas Powell insistiu na independência e na sua permanência até à confirmação do sucessor.

Os mercados reagiram com moderação: yields subiram ligeiramente, o dólar manteve-se forte e as expectativas de cortes futuros ajustaram-se para um timing mais tardio (talvez Junho ou Julho de 2027 para o próximo corte). A próxima reunião está marcada para 28-29 de Abril. Por agora, a Fed opta pela paciência: observar a evolução da inflação, do emprego e do conflito geopolítico, e só depois decidir se mantém, corta ou (improvável) sobe taxas. A estabilidade prevalece num ambiente carregado de incerteza.

O Conselho de Governadores do Banco Central Europeu decidiu, por unanimidade, manter inalteradas as suas taxas de juro directoras, pela sexta reunião consecutiva.

Christine Lagarde, na conferência de imprensa que se seguiu, foi clara: o BCE está determinado a garantir que a inflação regresse e se estabilize no objectivo de 2 % a médio prazo. A guerra no Médio Oriente tornou o cenário “significativamente mais incerto”, com riscos de subida para a inflação, devido aos preços mais altos da energia, e de descida para o crescimento económico.

As projecções actualizadas dos especialistas do BCE, contando excepcionalmente com dados até 11 de Março para captar o impacto inicial do conflito, mostram uma inflação revista em alta e um crescimento revisto em baixo.

O BCE não se compromete com uma trajectória fixa de taxas, tudo depende dos dados que forem chegando. A mensagem é de vigilância prudente: o banco considera-se bem posicionado para lidar com o choque, graças à inflação já próxima do alvo antes da crise, mas está pronto a ajustar se o conflito se prolongar e os riscos inflacionistas se tornarem mais persistentes.

Os mercados reagiram com moderação: yields um pouco mais altas, euro estável e expectativas de taxas futuras ligeiramente ajustadas para maior probabilidade de subidas pontuais ao longo de 2026. A próxima reunião, marcada para 30 de Abril, será decisiva para ver se o choque energético é passageiro ou se exige uma resposta mais firme. Por agora, prevalece a paciência: esperar, observar os dados e agir só quando for necessário.

O Banco de Inglaterra (BoE) manteve unanimemente a Bank Rate em 3,75%. O comité reconheceu que o conflito causou um aumento significativo nos preços da energia e das matérias-primas, o que elevará a inflação no curto prazo e afectará os custos das famílias e das empresas. Antes do choque, havia sinais de desinflação nos preços e salários domésticos, mas agora o risco de efeitos secundários em salários e preços aumentou. O MPC está alerta e pronto a actuar para garantir que a inflação regresse sustentavelmente ao alvo de 2%.

A Suíça, através do Banco Nacional da Suíça (SNB), manteve a taxa de política monetária em 0%, o nível mais baixo entre os grandes bancos centrais. O SNB reviu ligeiramente em alta as previsões de inflação para 2026 (para cerca de 0,5%), mas manteve o foco na intervenção cambial para evitar uma apreciação excessiva do franco suíço, que poderia agravar os efeitos deflacionistas. A economia suíça cresce modestamente (cerca de 1% esperado para 2026), mas os riscos globais pesam.

Na Suécia, o Riksbank deixou a taxa de política inalterada em 1,75%. O governador Erik Thedéen destacou a necessidade de vigilância face à guerra no Médio Oriente, mas considerou que o nível actual da taxa é equilibrado para suportar a recuperação económica. A previsão aponta para inflação a voltar ao alvo de 2% a médio prazo, assumindo efeitos moderados do conflito.

Finalmente, o Banco Central do Brasil, que foi na direcção oposta e cortou a taxa de juro de referência em 25 pontos base, a primeira redução desde 2024.

A decisão reflecte o abrandamento da economia brasileira, mas foi tomada num contexto delicado: os preços do petróleo acima dos 100 dólares por barril introduzem riscos inflacionistas adicionais, e a inflação mantém-se acima do objectivo de 3%. O corte modesto reflecte precisamente esta tensão, entre uma economia que abranda e pressões de preços que não desaparecem, tornada ainda mais sensível pelo facto de o presidente Lula da Silva se preparar para uma campanha de reeleição num ambiente económico exigente.

Em resumo, esta foi uma semana de contenção na maioria dos casos, com apenas o RBA e o BCB a apertarem a política. Os bancos centrais do G10 parecem alinhados numa estratégia de “esperar para ver”: o choque energético é transitório até prova em contrário, mas se persistir, pode forçar ajustes mais restritivos. Os mercados reagiram com volatilidade moderada, mas o sentimento geral é de cautela. A incerteza geopolítica ditará o ritmo nos próximos meses; por agora, a prudência prevalece sobre a precipitação.

Dados Económicos

Nos Estados Unidos, a semana começou com a divulgação do índice manufactureiro de Nova Iorque que saiu abaixo do estimado pelos mercados ao cair de 7,1 para -0,2, face a 4,0 esperados. Já mais para o final da semana, o índice manufactureiro da Fed de Filadélfia superou as previsões do mercado ao subir de 16,3 para 18,1.

Os números da produção industrial saíram relativamente em linha com o esperado, com uma desaceleração do crescimento apresentado no mês anterior de 0,7%, para 0,2%. Tal como os números das encomendas às fábricas, que mostraram um aumento de 0,1%, após a queda de 0,7% no mês anterior.

Esta semana tivemos também acesso a mais dados do mercado imobiliário. O índice NAHB, subiu dos 37 revistos em alta do mês anterior, para os 38. Os números das vendas pendentes de imóveis superaram as estimativas dos mercados ao aumentarem 1,8%, face a uma queda estimada de 1,2%. Já as vendas de casas novas em Janeiro caíram bem mais do que o esperado, com os números a mostrarem uma queda de 17,6%, com os do mês de Dezembro a serem revistos em baixo para uma queda de 6,8%.

Os números semanais do mercado de trabalho da ADP caíram de 14.800 (revistos em baixo) da semana passada, para 9.000 empregos. Já os habituais números semanais de novos pedidos de subsídio de desemprego mostraram uma queda dos 213 mil da semana passada para 205 mil.

Foi uma semana onde voltamos a ter dados da inflação, desta vez à porta das fábricas. O índice de preços no produtor mostrou uma subida mensal de 0,7%, bem acima dos 0,3% estimados, um máximo dos últimos sete meses, com a medida anual a disparar de 2,9% para 3,4%, e se excluída a alimentação e energia, de 3,5% para 3,9%.

Na Zona do Euro, tivemos uma semana bastante ligeira de indicadores económicos.

Começou logo com uma queda estrondosa do indicador alemão de confiança económica ZEW, que mostrou na Zona Euro uma queda dos 39,4 do mês passado, para -8,5, bem abaixo dos 24,0 estimados pelo mercado. Na Alemanha a queda foi de 58,3 para -0,5 face aos 38,9 esperados. Esta contracção do índice é bem indicativa do impacto do preço da energia no sentimento económico.

Tivemos as leituras finais da inflação no agregado da Zona Euro, que confirmaram os números preliminares, com a inflação total a manter-se a 1,9% e a subjacente a 2,4%.

A semana terminou com os números da balança comercial que mostraram um excedente de 12,1 mil milhões de euros, um pouco mais baixo do que o apontado pelo mercado de 12,8 mil milhões, e ainda com os números do mês anterior a serem revistos em baixo de 11,6 para 10,3 mil milhões de euros.

A nível nacional, em Itália tivemos também os números da balança comercial que mostraram um excedente de 1,09 mil milhões de euros, ficando bem abaixo das previsões de 5,6 mil milhões.

Na Alemanha, os dados da inflação à porta das fábricas mostraram uma deflação de 0,5%, face a uma subida estimada de 0,3% e após a contracção de 0,6% no mês anterior.

No Reino Unido as atenções foram para os dados do mercado de trabalho. A taxa de desemprego, tal como esperado, manteve-se nos 5,2%. A variação do emprego mostrou inesperadamente em Janeiro um aumento de 84 mil postos de trabalho, face à queda estimada de 50 mil. Os ganhos médios, incluindo bónus, desaceleraram, tal como esperado, dos 4,2% para 3,9%. O número de pedidos de subsídio de desemprego em Fevereiro foi de 24,7, acima dos 18 mil estimados, mas com o número do mês anterior a ser revisto em baixo dos 28,6 para apenas 4,7 mil.

Tivemos também os números dos empréstimos líquidos ao sector público em Fevereiro, que foram de 14,3 mil milhões de libras, e ainda o índice de expectativas de encomendas industriais CBI, que subiu inesperadamente de -28 para -27.

No Canadá foram os dados da inflação que mais atenção atraíram por parte dos mercados. Os preços mostraram uma subida mensal de 0,5% em Fevereiro, ligeiramente abaixo dos 0,6% previstos, com a inflação anual a cair para os 1,8%, dos 2,3% do mês anterior. Sem energia nem alimentação os preços subiram 0,4%, acima dos 0,2% estimados, com a inflação subjacente a cair de 2,6% para 2,3%, também abaixo dos 2,4% previstos. Já a medida seguida mais de perto pelo Banco do Canadá, a CPI Trimmed-Mean, saiu em linha com as previsões, mostrando uma queda dos 2,4% em Janeiro, para os 2,3%.

Tivemos também os dados das vendas a retalho, que em Janeiro mostraram um aumento mensal de 1,1%, recuperando da queda de 0,4% no mês anterior, mas ficando abaixo dos 1,5% previstos pelo mercado. Sem vendas automóveis cresceram 0,8%, também abaixo dos 1,3% estimados. Os números preliminares de Fevereiro mostraram-se acima do estimado pelos mercados ao mostrarem um aumento de 0,9%, face a uma queda prevista de 0,3%.

Tivemos ainda os números do início de construção de casas que superaram as estimativas do mercado ao subirem dos cerca de 240 mil (revistos em alta) do mês anterior, para cerca de 251 mil.

Na Suíça a semana começou com os dados dos preços no produtor e de importação, que após uma contracção de 0,2% em Janeiro, mostraram em Fevereiro uma queda de 0,3%, face a uma estabilização esperada. Terminou com os números da balança comercial que mostraram um excedente de 4,4 mil milhões de francos suíços, após os 3,5 mil milhões apresentados em Janeiro.

Na China, tivemos um conjunto interessante de indicadores económicos que foram divulgados logo no início da semana.

Os números do investimento em activos fixos no período Janeiro/Fevereiro mostraram um aumento em termos homólogos de 1,8%, contra uma queda estimada de 0,4%, após uma redução anterior de 3,8%.

O índice de preço dos imóveis de Fevereiro mostrou uma redução de 3,2%.

A taxa de desemprego subiu inesperadamente dos 5,1% para 5,3%.

Para o período de Janeiro/Fevereiro, as vendas a retalho mostraram um crescimento de 2,8%, em termos anuais, acima dos 0,9% anteriores e dos 2,5% estimados pelo mercado. A produção industrial no mesmo período superou largamente as previsões, mostrando um aumento de 6,3%, face aos 5,1% estimados e acelerando o crescimento anterior de 5,2%.

Já o investimento estrangeiro directo em Fevereiro mostrou uma queda de 5,7%, em linha com a do mês anterior, mas maior do que a prevista de 5,0%.

No Japão a agenda económica foi relativamente tranquila.

A actividade da indústria terciária de Janeiro apresentou um crescimento de 1,7%, superando os 0,8% estimados pelo mercado, mas com a queda no mês anterior a ser revista em alta de -0,5% para -0,8%.

A balança comercial em Fevereiro surpreendeu os mercados, ao mostrar um excedente de 57,3 mil milhões de ienes, face a um défice previsto de 520 mil milhões, com as importações a crescerem 10,2% (abaixo dos 11,5% esperado) e as importações 4,2% (acima dos 1,6% estimados).

As encomendas de maquinaria, excluindo navios e centrais de energia, após o crescimento de 16,1% em Dezembro (revisto em baixo) mostraram uma queda em Janeiro de 5,5%, bem melhor do que a queda estimada de 9,5%.

Na Nova Zelândia tivemos uma semana mais bem preenchida de dados económicos.

Os mercados tiveram especial atenção aos dados do crescimento económico do quarto trimestre de 2025. O PIB mostrou um crescimento económico trimestral de 0,2%, abaixo dos 0,4% estimados, desacelerando dos 0,9%, revistos em baixo, apresentados no trimestre anterior, onde em termos homólogos mostrou um crescimento de 1,3%, também abaixo dos 1,5% previstos, com o número anterior a ser revisto em baixo de 1,3% para 1,1%.

A semana começou com o PMI de serviços BusinessNZ a cair de 50,7 (revistos em baixo) para 48,0, e terminou com a divulgação dos números da balança comercial de Fevereiro que apresentaram um défice de 257 milhões de dólares neozelandeses, após o défice revisto em alta de Janeiro de 627 milhões de dólares neozelandeses.

Na Austrália o destaque esteve nos dados do mercado de trabalho. A taxa de desemprego subiu de 4,1% para 4,3%, colocando-se acima do esperado pelos mercados de 4,2%, mas com a taxa de participação a aumentar dos 66,7% para 66,9%. A economia australiana acrescentou 48,9 mil postos de trabalho no mês de Fevereiro, com um aumento de 79,4 mil a tempo parcial e uma redução de 30,5 mil a tempo inteiro.

Mercados accionistas

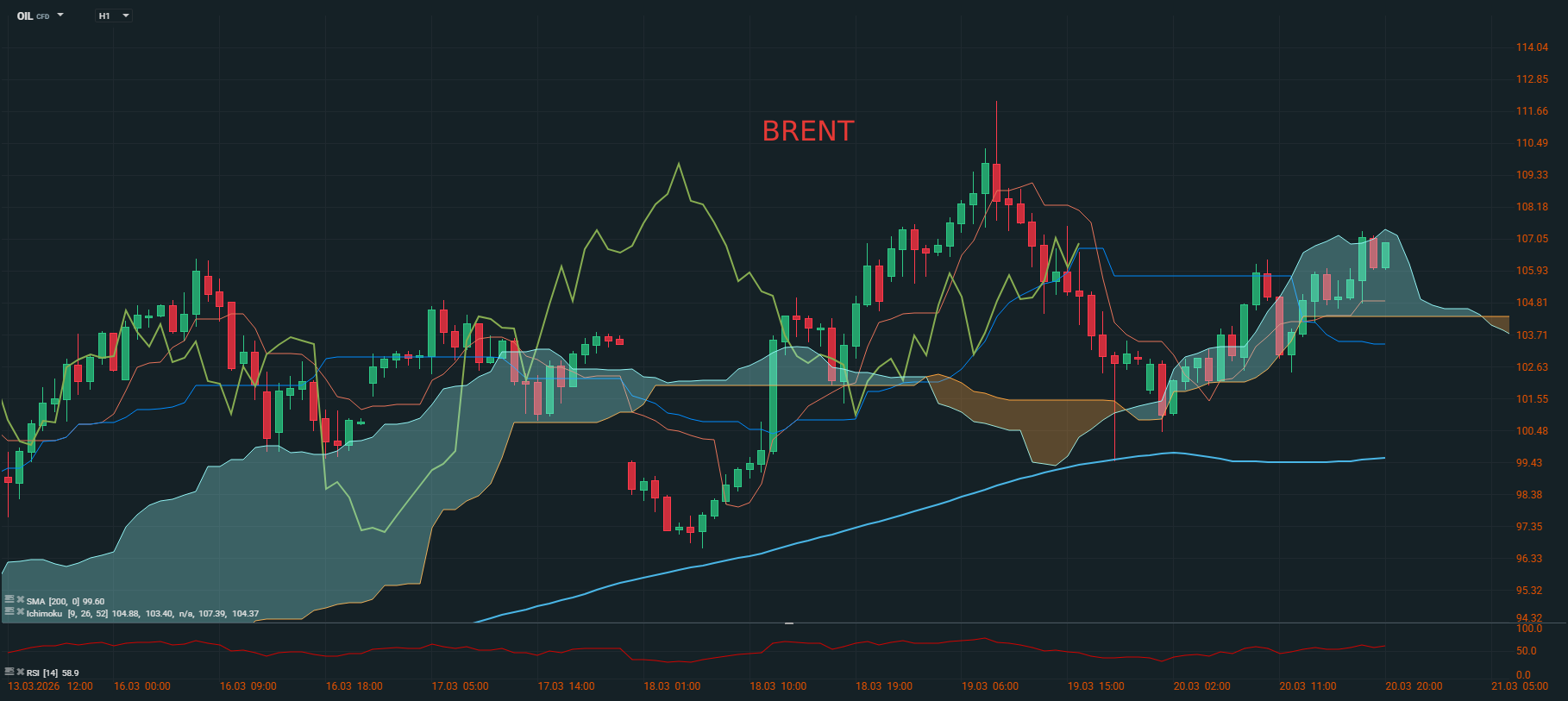

Foi mais uma semana de alta volatilidade nos mercados accionistas, dominada pelo conflito no Médio Oriente e pelo seu impacto directo nos preços da energia. O Brent continua a negociar solidamente acima dos 100 dólares por barril, com picos perto de máximos, devido às perturbações persistentes no Estreito de Ormuz e à escalada entre os EUA, Israel e o Irão. Este choque energético reacendeu temores de inflação persistente e de um cenário de estagflação, pressionando os índices principais para baixo na maioria dos dias.

Os principais índices norte-americanos fecharam a semana em terreno negativo. O S&P 500 perdeu esta semana cerca de 1,9%, marcando a terceira semana consecutiva de perdas. O Dow Jones recuou mais 2 % (2,11%), tal como o Nasdaq que perdeu 2,07 %, reflectindo a sensibilidade do sector tecnológico a yields mais altas e a custos energéticos elevados.

Houve momentos de alívio pontual. No primeiro dia da semana, os mercados reagiram positivamente a uma temporária descida do petróleo e a notícias de esforços diplomáticos ou de coligações para proteger o tráfego marítimo no Golfo, mas o alívio durou pouco.

A reunião do FOMC na quarta-feira marcou mais um ponto de viragem negativo. A Fed manteve as taxas entre 3,5 % e 3,75 %, como esperado, mas Jerome Powell alertou para o “choque energético de alguma magnitude” e para uma inflação que não desce tão rápido quanto se esperava. As projecções actualizadas mostraram menos cortes de taxas previstos para 2026, a mediana aponta apenas para um corte modesto, o que alimentou receios de uma política mais restritiva.

As yields das Treasuries a 10 anos subiram para perto de 4,4 %, reflectindo prémios de inflação mais elevados e menor expectativa de cortes rápidos da Fed.

Na Europa a confiança dos investidores manteve-se pressionada pelos elevados preços da energia, onde o preço do gás natural TTF voltou a negociar em torno dos 60 €/MWh, após ter iniciado a semana em torno dos 50.

Por outro lado, tanto o Banco Central Europeu como o Banco de Inglaterra registaram viragens hawkish. Enquanto no final do mês de Fevereiro os mercados contavam com um BCE a manter inalterada a sua taxa de juro durante todo este ano e no Reino Unido um ou dois cortes de taxas, seguem agora a descontar subidas de taxas de juro já para as reuniões de Junho, senão mesmo na próxima reunião de Abril. As yields obrigacionistas dispararam. As bunds alemãs a 10 anos ultrapassaram os 3% pela primeira vez desde Outubro de 2023 e atingiram um máximo dos últimos 15 anos acima dos 3,05%. As gilts britânicas a 10 anos superaram os 5% pela primeira vez desde Julho de 2008.

Os principais índices accionistas voltaram a registar fortes perdas esta semana. O índice Euro Stoxx 600 caiu 3,79% e o EuroStoxx 50 3,90%.

Na Alemanha, o índice DAX afundou mais 4,55%, em França o CAC 40 perdeu 3,11% e no Reino Unido o FTSE recuou 3,34%.

Por cá, por Portugal, o índice PSI 20 afundou 4,24%.

Na Ásia, um dólar mais forte e a dependência das suas economias às importações de petróleo, colocaram esta semana ainda mais pressão sobre os mercados accionistas que registaram de novo fortes perdas.

No Japão, com o Banco do Japão a manter inalterada a sua taxa de juro e um iene mais fraco, os principais índices terminaram uma semana mais curta, com o feriado de sexta-feira, em terreno negativo. O Nikkei recuou 0,83% e o Topix 0,54%.

Na Austrália, o banco central subiu a sua taxa de juro e deu sinais de continuar a fazê-lo se a inflação teimar em não recuar. O índice ASX 200 perdeu 2,19%.

A contrariar tudo e todos, os mercados na Coreia do Sul registaram forte subida, onde o Kospi voltou a somar esta semana 5,36%.

Na China, o índice CSI300 caiu 2,19%, o Shanghai Composite 3,38% e o Hang Seng, de Hong Kong, recuou 0,74%.

Na Índia, os principais índices Nifty 50 e Sensex terminaram a semana pouco alterados (-0,16% e -0,04%, respectivamente).

Em resumo, o que moveu os mercados nesta semana foi, acima de tudo, o petróleo caro e a incerteza geopolítica, agravados pela postura cautelosa da Fed. Os investidores alternaram entre breves momentos de optimismo (quando o crude recuava ou surgiam sinais de abrandamento nas tensões) e vendas generalizadas (com o agravamento das notícias do Médio Oriente e o receio de inflação duradoura). A volatilidade permaneceu elevada, o VIX subiu e o sentimento geral foi de cautela.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Mercado cambial

Uma semana em que às tensões geopolíticas, ao ruído noticioso em torno do conflito no Médio Oriente e à continuada subida dos preços do petróleo, se juntaram várias reuniões dos principais bancos centrais globais, que alteraram significativamente as expectativas dos mercados relativamente à evolução das políticas monetárias.

O comportamento do dólar durante esta semana foi bastante irregular, terminando em perdas pela primeira vez desde o início do conflito no Médio Oriente. O índice DXY abriu a semana ligeiramente acima dos 100,00 pontos, terminando na sexta-feira em torno dos 99,30.

No início, o dólar continuou a beneficiar do estatuto de moeda de refúgio, com o conflito no Irão, petróleo acima dos 100 dólares. A reunião da Fed, que manteve taxas, e o tom cauteloso de Powell reforçaram ligeiramente o dólar, que acabou por registar uma queda mais forte na quinta-feira: o DXY caiu de 100,15 para mínimos abaixo de 99,00. Um ligeiro alívio nas yields, no sentimento de risco e um recuo temporário nos preços do petróleo, levaram a uma reacção de “profit taking”, pesando sobre o dólar. Ainda assim, a semana terminou com o DXY a recuperar do mínimo atingido a 98,75.

Enquanto a incerteza geopolítica durar, a tendência mantém-se de alta, onde um desanuviamento da situação no Médio Oriente poderá intensificar pressões de baixa.

O euro recuperou as perdas que registou na semana anterior. Apesar dos preços da energia se manterem elevados, a inversão nas expectativas de taxas de juro, após a reunião do Banco Central Europeu desta semana, que de um possível corte ainda este ano, passaram à possibilidade de vermos uma subida já na reunião de Junho, ajudaram a impulsionar o par para, no mínimo, uma correcção das fortes perdas ultimamente registadas.

O EUR/USD recuperou dos níveis de início de semana e mínimos em torno de 1,1420, para terminar a 1,1570, após ter chegado a negociar acima de 1,1600 (1,1616).

O iene japonês manteve-se a negociar em torno dos recentes mínimos, após o seu banco central manter inalterada a sua taxa directora nos 0,75%, com Kazuo Ueda a dar poucos sinais relativamente a um endurecimento da sua política monetária. Em cima disto, os preços do petróleo continuam anormalmente elevados, penalizando a moeda nipónica.

O recuo temporário do dólar e dos preços do petróleo ainda deram algum alento ao iene, mas este acabou a semana de novo a negociar em perdas.

O USD/JPY começou a semana a negociar em torno de 159,50, tendo registado um máximo de 159,90, para cair até um mínimo de 157,50, mas acabou por terminar a semana a negociar de novo acima dos 159,00 (159,20).

Face ao euro, as perdas esta semana foram mais acentuadas, com o EUR/JPY a subir dos níveis iniciais e mínimos em torno de 182,00, para terminar em níveis máximos acima de 184,00.

A libra registou alguns ganhos esta semana, após um Banco de Inglaterra mais hawkish do que o esperado pelo mercado. O BoE manteve inalterada a sua taxa de juro, mas a votação unânime surpreendeu os investidores, que esperavam pelo menos dois votos para um corte de taxas. Os mercados, que ainda há menos de um mês descontavam a possibilidade de um corte de taxas de juro já na próxima reunião de Abril, descontam agora a possibilidade de uma subida.

O GBP/USD inverteu as perdas que o par registou na semana passada, ao subir dos níveis de abertura (e mínimos) de 1,3225, para terminar a 1,3340, depois de ter registado um máximo de 1,3467.

Face ao euro, a libra não foi tão forte, com o EUR/GBP a subir de um mínimo de 0,8610 para 0,8678, onde terminou a semana.

O franco suíço voltou a negociar em perdas, com um Banco Nacional da Suíça a manter inalterada a sua taxa de juro a 0%, e com o seu presidente Martin Schlegel a entreabrir a porta à possibilidade de taxas de juro negativas, caso seja necessário, referindo ainda a possibilidade de intervenção cambial para travar os ganhos do franco se tal se mostrar necessário.

O USD/CHF negociou num intervalo apertado entre mínimo e máximo de 0,7836 e 0,7957, tendo iniciado a semana a negociar a 0,7894 e terminado a 0,7879.

Já o EUR/CHF começou a semana em torno de mínimos a 0,9030, para terminar a 0,9117, recuando de um máximo de 0,9140.

A coroa sueca, após as perdas da semana anterior, recuperou algum espaço perdido, principalmente face ao dólar (1,5%), depois do seu banco central ter mantido a taxa de juro inalterada nos 1,75%, tal como esperado pelos mercados.

O USD/SEK caiu de um máximo em torno de 9,48, para terminar a 9,343, enquanto o EUR/SEK terminou a semana em torno dos níveis de abertura (10,810), após ter negociado ainda num mínimo de 10,685.

O dólar australiano manteve-se a negociar perto dos recentes níveis máximos, após o seu banco central ter aumentado a sua taxa de juro de referência dos 3,85% para 4,10%, e com a sua governadora Michelle Bullock a apontar para mais subidas de taxas, caso a inflação se mantenha teimosamente em alta.

Ganhou face ao dólar, com o AUD/USD a subir do nível de abertura de 0,6995, para terminar a negociar a 0,7020, recuando de um máximo registado de 0,7123.

Cedeu face ao euro, com o EUR/AUD a subir de um mínimo de 1,6200, até um máximo e fecho, em torno de 1,6480.

Nas moedas emergentes, destacamos pela positiva o peso mexicano e o real brasileiro que, apesar de terem perdido mais de 1% face ao euro, conseguiram ainda registar ganhos face ao dólar. De notar que o Banco Central do Brasil cortou esta semana a sua taxa de juro em 25 pontos base, de 15% para 14,75%.

Pela negativa voltamos a ter o rand sul-africano e a lira turca, ambos a recuarem cerca de 1,7% face ao euro e 0,3% face ao dólar.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Commodities

Petróleo

Os mercados petrolíferos viveram esta semana forte tensão e volatilidade, dominados pelo prolongamento do conflito no Médio Oriente, com o Irão a manter o controlo efectivo do Estreito de Ormuz e ataques contínuos a infraestruturas energéticas na região. O fluxo do Golfo caiu drasticamente, com perdas estimadas em milhões de barris diários.

O Brent abriu a semana acima de 100 dólares por barril, mas oscilou com intensidade. Houve picos intradiários perto dos recentes máximos, com fecho em torno dos 107 dólares por barril, impulsionado por receios de disrupções prolongadas. No final o Brent valorizou cerca de 3% durante esta semana.

O WTI americano seguiu trajectória semelhante, variando entre os 92-98 dólares, com a semana a fechar em torno dos 98 dólares e uma valorização semanal inferior a 1%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Ouro

O ouro viveu uma semana de forte correção, pressionado pela combinação de yields mais altas, dólar resiliente e realização de lucros após o rally anterior impulsionado pela guerra no Médio Oriente.

O metal amarelo abriu a semana nos 5.025 dólares por onça, beneficiando ainda do estatuto de refúgio face ao conflito persistente no Golfo e ao petróleo caro. No entanto, a tendência inverteu-se rapidamente.

A reunião da Fed deu o ponto de viragem: manutenção de taxas e projecções com menos cortes em 2026 alimentaram yields das Treasuries penalizando o ouro, tradicionalmente sensível a taxas reais altas. O preço caiu acentuadamente, terminando a semana a negociar abaixo dos 4.500 dólares por onça (4.495). Uma perda semanal em torno de 10%, na pior semana do ouro desde 2013.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5