Semana Revista

Acordo ou Escalada

A semana ficou marcada por desenvolvimentos significativos no conflito entre os Estados Unidos e o Irão, cujos contornos influenciaram directamente os mercados globais, a economia e a geopolítica internacional.

Interromperemos a publicação da Semana Revista no próximo sábado, 4 de Abril. Estaremos de volta no sábado seguinte, 11 de Abril.

Votos de uma Santa Páscoa.

A Guerra e os Sinais de Desescalada (ou Não)

A semana começou com um ambiente de tensão extrema. O fim de semana anterior tinha sido marcado por ameaças recíprocas entre os Estados Unidos, Israel e o Irão, com o fecho do Estreito de Ormuz, por onde passa cerca de 20% do petróleo mundial, a agravar a crise energética global. Os preços do petróleo e do gás natural dispararam, e as bolsas internacionais registaram quedas acentuadas, reflectindo o receio de um prolongamento do conflito e do seu impacto na economia mundial.

No entanto, logo na segunda-feira, Donald Trump, surpreendeu os mercados ao anunciar que os Estados Unidos não iriam atacar as infraestruturas energéticas iranianas durante cinco dias, justificando a decisão com a existência de “conversações construtivas” com o Irão. A notícia teve um efeito imediato: o preço do Brent, que chegara a negociar nos 114 dólares por barril, desceu abruptamente para os 96 dólares, e as bolsas europeias e americanas inverteram as tendências negativas, registando subidas significativas.

A volatilidade manteve-se ao longo da semana. Na quinta-feira, Trump prolongou o prazo de suspensão dos ataques por mais dez dias, invocando o progresso das negociações. Os mercados reagiram com optimismo, e os preços do petróleo recuaram mais de 4%, enquanto as bolsas europeias subiram, alimentadas pela esperança de uma desescalada iminente. No entanto, a incerteza persistia: o Irão continuou a negar a existência de qualquer diálogo directo ou indirecto com Washington, e os ataques entre Israel e o Irão não cessaram.

O Impacto nos Mercados e na Economia Global

A instabilidade no Médio Oriente teve um impacto imediato nos mercados energéticos e financeiros. O fecho do Estreito de Ormuz reduziu drasticamente o tráfego de petroleiros, pressionando os preços da energia e aumentando a volatilidade.

Os indicadores económicos começaram a reflectir os primeiros sinais de stress. Os PMIs (índices de gestores de compras) de Março na Europa revelaram um sector dos serviços em queda, enquanto a indústria se manteve mais resiliente. No entanto, os índices de preços subiram acentuadamente, impulsionados pelo aumento dos custos da energia, o que alimentou receios de um novo ciclo inflacionista.

O Cenário Geopolítico e as Incertezas

Apesar dos sinais de abertura por parte de Trump, a situação no terreno permaneceu complexa. O Irão continuou a atacar instalações energéticas na região, em retaliação a acções israelitas, e não deu mostras de querer reabrir o Estreito de Ormuz ou ceder às pressões internacionais. Além disso, a possibilidade de os Estados Unidos enviarem tropas terrestres para a ilha de Kharg, centro nevrálgico das exportações de petróleo iranianas, manteve viva a ameaça de uma escalada militar ainda mais grave.

A nível interno, a popularidade de Donald Trump nos Estados Unidos continuou a descer, em grande parte devido ao impacto dos altos preços dos combustíveis na vida dos cidadãos. A maioria dos norte-americanos começou a considerar que a guerra tinha ido longe demais, e a pressão para um desfecho rápido aumentou. Trump, por seu lado, adiou a sua visita à China, inicialmente prevista para a semana seguinte, para 14 e 15 de maio, um sinal de que a prioridade continuava a ser a gestão da crise no Médio Oriente.

O Que Esperar nos Próximos Tempos?

Os mercados financeiros parecem estar a precificar um cenário de resolução relativamente rápida do conflito, com os futuros do petróleo a projectarem uma descida dos actuais preços acima dos 100 dólares por barril para cerca de 90 dólares no final do verão e 85 dólares no final do ano. No entanto, a incerteza é elevada, e muitos cenários permanecem em aberto. Se o Irão não ceder e o conflito se prolongar, o risco de uma crise energética global, semelhante ou pior à de 2022, torna-se real, com consequências imprevisíveis para a inflação, o crescimento económico e a estabilidade social em todo o mundo.

Dados Económicos

Nos Estados Unidos, tivemos uma semana com uma agenda económica relativamente ligeira.

As atenções estiveram voltadas principalmente para os PMI, os dados da actividade económica privada, que se mostraram acima do esperado pelos mercados. O índice composto caiu de 51,9 para 51,4, bem acima dos 50,5 estimados pelo mercado. O sector industrial subiu de 51,6 para 52,4, contrariando um recuo esperado para os 50,2 e a actividade de serviços caiu de 51,7 para 51,1, também bastante acima dos 50,4 previstos pelo mercado.

O índice de actividade nacional da Fed de Chicago caiu de 0,20 para -0,11, enquanto o índice manufactureiro da Fed de Richmond subiu de -10 para 0, ficando bem melhor do que os -5 estimados pelo mercado.

No emprego, os dados semanais privados da ADP mostraram um aumento dos 9.000 empregos da semana anterior, para 10.000, e os números semanais de novos pedidos de subsídio de desemprego apresentaram 210 mil pedidos, em linha com as estimativas dos mercados.

A semana terminou com a revisão dos dados da Universidade de Michigan, onde o índice da confiança do consumidor foi revisto em baixo para 53,3 e as expectativas de inflação no longo prazo caíram de 3,5% para 3,2%, mas no curto prazo subiram de 3,6% para 3,8%.

Na Zona do Euro, os olhos estiveram colocados nos dados de actividade económica privada, os PMI, e mais tarde para os primeiros dados da inflação de Março.

Tal como estimado, os dados mostraram um arrefecimento da confiança da actividade económica, com o índice PMI composto a mostrar uma queda de 51,9 para 50,5, ligeiramente acima dos 50,4 estimados. O suporte veio do sector manufactureiro que subiu inesperadamente de 50,8 para 51,4, superando as previsões que apontavam para uma queda para 49,8, onde a pressão veio da actividade de serviços, com o índice a cair de 51,9 para 50,1, abaixo dos 50,5 estimados.

Antes, em França, o PMI composto tinha mostrado uma queda de 49,9 para 48,3, com a actividade manufactureira a mostrar ligeira subida (de 50,1 para 50,2), mas a de serviços caiu inesperadamente de 49,6 para 48,3. Na Alemanha, o padrão repetiu-se, com o índice composto a cair (53,2 para 51,9), onde o sector industrial mostrou ganhos (de 50,9 para 51,7) e o de serviços uma queda (53,5 para 51,2).

No último dia da semana, tivemos os primeiros dados dos preços deste mês de Março, com a divulgação em Espanha da inflação. Os preços mostraram uma subida mensal de 1%, com a inflação anual a subir de 2,3% para 3,3%. Sem energia nem alimentação, a inflação subjacente manteve-se nos 2,7%.

A semana começou com a divulgação do índice de confiança do consumidor do Eurostat, que mostrou um recuo dos -12 do mês anterior para -16, ligeiramente abaixo dos -15 estimados pelo mercado. Mais tarde, o índice alemão GfK mostrou também uma queda da confiança do consumidor de -24,8 para -28,0, ficando ainda assim um pouco acima do esperado pelo mercado.

O índice alemão de confiança empresarial IFO mostrou também um recuo dos 88,6 no mês passado, para 86,4, também em linha com as estimativas do mercado.

No Reino Unido, a semana começou também com as atenções voltadas para os dados de actividade económica privada, que mostraram um abrandamento bem maior do que aquele esperado pelos mercados. O índice PMI composto da S&P global caiu de 53,7 para 51, ficando bem abaixo dos 53 estimados pelo mercado. Enquanto o sector manufactureiro registou um recuo, relativamente modesto, de 51,7 para 51,4, ficando mesmo acima dos 51,1 estimados, o sector de serviços apresentou uma queda acentuada, dos 53,9 do mês passado, para os 51,2.

A atrair também as atenções dos mercados estiveram mais tarde os números da inflação de Fevereiro. Os preços em termos mensais subiram 0,4%, ligeiramente abaixo dos 0,6% estimados, com a inflação anual a manter-se nos 3%, como previsto pelos mercados. Sem alimentos nem energia, os preços subiram 0,6%, bem acima do aumento de 0,2% estimados, com a inflação subjacente a subir de 3,1% para 3,2%, face a uma estabilização esperada nos 3,1%.

O índice CBI Realized Sales, mostrou uma queda inesperada de -43 para -52, desiludindo os mercados que estimavam uma ligeira subida para -40.

Por fim, a semana terminou com a divulgação do índice de confiança do consumidor GfK, que superou as estimativas do mercado ao cair de -19 para -21, ficando acima dos -24 estimados, e ainda os números das vendas a retalho do mês de Fevereiro, que mostraram uma queda mensal de 0,4%, após o aumento revisto em alta de 2% no mês anterior, onde se excluídas as vendas de combustível, mostraram uma queda de 0,4%, depois de um crescimento no mês de Janeiro revisto em alta de 2,2%.

Na Suíça, os números da conta-corrente do quarto trimestre apresentaram um excedente de 7 mil milhões de francos suíços, bem abaixo do excedente previsto de 12,5 mil milhões, e o índice de confiança económica afundou inesperadamente dos 9,8 para -35, face a uma queda esperada para 3,5.

No Japão a semana começou com as atenções colocadas nos dados da inflação nacional. Os preços em Fevereiro, em termos mensais, caíram inesperadamente 0,2%, face a uma subida estimada de 0,2%, com a inflação anual a cair de 1,5% para 1,3%, bem em linha com o estimado pelos mercados. Excluídos os preços dos alimentos frescos, a medida seguida mais de perto pelo Banco do Japão, a inflação caiu de 2% para 1,6%, ficando abaixo dos 1,7% estimados pelo mercado.

Tivemos também os dados da actividade económica da S&P Global, que mostraram um recuo dos níveis do mês passado, mas ainda assim em sólida expansão. O PMI composto recuou de 53,9 para 52,5, ficando acima dos 51,3 estimados, onde a actividade manufactureira caiu mais do que o previsto de 53 para 51,4 (face a 52,3 estimados), mas o índice do sector de serviços ficou nos 52,8, caindo dos 53,8 do mês passado, mas bem acima dos 51,5 estimados pelo mercado.

Na Austrália a semana começou com a divulgação dos dados da actividade económica privada e terminou com os dados da inflação.

A actividade económica privada registou uma forte queda inesperada, com o PMI composto a cair de 52,4 para 47, ficando em área de contracção, contrariando as estimativas que apontavam para uma subida para 54,4. O sector manufactureiro caiu de 51 para 50,1, desiludindo as estimativas de uma subida para 51,6, enquanto a actividade de serviços afundou de 52,8 para 46,6, face a previsões que apontavam para uma subida para 54,7.

Os dados da inflação mostraram que os preços em Fevereiro apresentaram uma estagnação em termos mensais, com a inflação anual a cair dos 3,8% para os 3,7%, contrariando os 3,8% estimados. A medida seguida mais de perto pelo banco central, a RBA Trimmed Mean, mostrou uma subida mensal de 0,2%, abaixo dos 0,3% estimados, com a medida em termos anuais a cair dos 3,4% para 3,3%, abaixo dos 3,4% estimados pelo mercado.

Bancos Centrais

O Norges Bank manteve esta semana a taxa directora inalterada em 4,0%, mas deixou uma mensagem inequívoca: “será provavelmente apropriado aumentar a taxa diretora numa das próximas reuniões de política monetária.” Esta formulação, combinada com as novas projecções divulgadas no relatório de política monetária, marca uma clara inversão face ao tom mais acomodatício de Dezembro.

A nova trajectória da taxa de juro do banco central norueguês incorpora agora de forma plena uma subida de 25 pontos base no terceiro trimestre, e atribui cerca de 50% de probabilidade a uma nova subida de igual magnitude até ao final do ano. Em termos práticos, o banco central antevê que a taxa directora possa situar-se entre 4,25% e 4,50% no final de 2026, um desvio substancial face à previsão anterior que ainda sugeria um corte de taxa durante o ano.

A decisão de hoje reflecte uma preocupação crescente com o comportamento da inflação, que tem permanecido sistematicamente acima das expectativas do banco central. O comité reconheceu explicitamente que o aumento dos preços é “generalizado e não apenas decorrente de factores temporários”, salientando que uma política monetária mais restritiva é agora necessária para reconduzir a inflação ao objectivo num horizonte temporal razoável.

Embora o conflito no Médio Oriente tenha exercido alguma pressão adicional sobre os preços da energia, o Norges Bank sublinha que a origem do problema é mais profunda: trata-se de uma inflação estruturalmente mais ampla e persistente, que exige resposta firme para evitar a cristalização de expectativas inflacionistas. Como referiu o comunicado, “uma inflação elevada durante demasiado tempo pode levar empresas e famílias a ajustar o seu comportamento, alimentando uma maior persistência inflacionista.”

Assim, mesmo que o risco geopolítico se dissipe num futuro próximo, a probabilidade de um aumento da taxa antes do verão é elevada. O banco central reconhece que terá de “refrear a economia mais do que anteriormente antecipado” para assegurar o regresso sustentado da inflação à meta.

O Banco do México decidiu na reunião de política monetária desta semana reduzir a taxa de referência em 25 pontos base, de 7,00% para 6,75%, mantendo assim o ciclo de flexibilização iniciado no final de 2025. A decisão surge num contexto paradoxal, já que a inflação voltou a acelerar nos primeiros meses de 2026, passando de 3,77% em Dezembro para 4,63% em Março, impulsionada pelo aumento dos preços no componente não subjacente, nomeadamente energia e alimentos.

Apesar dessa reactivação inflacionista, o conselho de governadores considerou apropriado prosseguir com a normalização gradual da política monetária, justificando a decisão com sinais de abrandamento da actividade económica registados no arranque do ano. O banco central reforçou que a sua meta de inflação permanece nos 3% com uma margem de tolerância de mais ou menos 1%, assumindo que o actual enquadramento monetário continua compatível com a convergência ao objectivo, embora esse processo venha a materializar-se apenas no segundo trimestre de 2027.

Na actualização das previsões macroeconómicas, o Banco do México reviu em alta as suas projecções tanto para a inflação geral como para a subjacente entre o primeiro e o terceiro trimestre de 2026. O ajustamento reflecte uma trajectória mais persistente do componente não subjacente e uma descida mais lenta da inflação dos serviços. Ainda assim, o banco entende que o actual nível de taxa directora é adequado para enfrentar os riscos externos, nomeadamente a extensão e a intensificação do conflito no Médio Oriente, que tem potenciado volatilidade nos preços das matérias-primas e no sentimento global de risco.

O comunicado deixa claro que, embora o ciclo de cortes deva prosseguir, a autoridade monetária irá calibrar com cautela o ritmo e a dimensão dos próximos movimentos. O balanço de riscos permanece inclinado para o lado da inflação, o que poderá levar o banco a adoptar uma postura mais dependente dos dados antes de validar novos cortes na taxa de juro de referência.

O South African Reserve Bank (SARB) manteve a sua taxa de juro em 6,75%, com uma decisão unânime do seu Comité de Política Monetária.

O governador Lesetja Kganyago justificou a decisão com a escalada do conflito no Médio Oriente, que fez disparar o preço do Brent acima dos 100 dólares por barril e introduziu riscos significativos de inflação importada.

A inflação sul-africana situou-se em 3,0% em Fevereiro, no centro da meta oficial (3% ± 1%). No entanto, o banco central reviu em alta as projecções de inflação para 2026 e 2027, adiando o corte de juros previsto. Espera-se agora apenas uma redução na taxa no segundo semestre do ano.

Kganyago sublinhou que a política monetária se mantém moderadamente restritiva e que as próximas decisões serão tomadas reunião a reunião, face à elevada incerteza geopolítica.

Mercados accionistas

Esta semana voltou-se a confirmar aquilo que tem vindo a marcar este período nos mercados accionistas: um ambiente de elevada volatilidade, dominado quase exclusivamente pelo risco geopolítico. O epicentro continua a ser o Médio Oriente, com o comportamento dos preços da energia a ditar o ritmo da negociação.

Ao longo da semana, o petróleo evidenciou movimentos bruscos e pouco lineares. Depois de uma queda acentuada no início, motivada por declarações de Donald Trump que apontavam para uma possível desescalada do conflito, os preços inverteram rapidamente a trajectória. O ressurgimento de dúvidas quanto ao progresso das negociações e a persistência do risco no Estreito de Ormuz voltaram a pressionar em alta, reacendendo os receios de um choque energético mais prolongado.

Este contexto manteve os investidores sob pressão, não apenas pelo impacto directo nos custos energéticos, mas também pelas implicações mais amplas para a inflação e para as margens das empresas.

Ainda assim, e apesar da relevância destes factores macroeconómicos, ficou claro que o verdadeiro motor dos mercados foi, uma vez mais, a geopolítica no seu estado mais puro. Cada notícia, rumor ou sinal vindo do terreno teve impacto imediato no sentimento: indícios de descompressão impulsionaram os índices, enquanto qualquer sinal de escalada provocou movimentos de aversão ao risco.

Ásia - Entre ganhos e perdas

No Japão o índice Nikkei perdeu terminou inalterado face ao fecho da semana anterior, enquanto o Topix ganhou 1,12%.

Na Austrália, o índice ASX 200 ganhou 1,04%, enquanto o Kospi, da Coreia do Sul, liderou as perdas ao cair 5,92%.

Na China foi também uma semana de perdas, onde o índice CSI300 caiu 1,41%, o Shanghai Composite 1,10% e o Hang Seng, de Hong Kong, 1,29%.

Os principais índices na Índia, Nifty 50 e Sensex, desvalorizaram esta semana 1,28%.

Europa - Um semana sem direcção definida

O índice Euro Stoxx 600 avançou marginalmente 0,36%, enquanto o Euro Stoxx 50 se manteve praticamente inalterado (-0,03%).

Na Alemanha, o índice DAX recuou 0,47%, o mesmo que o CAC 40, de França, avançou.

No Reino Unido, o FTSE 100 ganhou modestamente 0,50%.

Por cá, por Portugal, o índice PSI 20, liderou os ganhos ao avançar 1,44%.

Estados Unidos da América - Um mar de vermelho

O índice Dow Jones recuou 0,90%, o S&P 500 caiu 2,12% e o Nasdaq liderou as perdas ao afundar 3,23%.

Resumindo: Foi mais uma semana em que o risco geopolítico dominou por completo a narrativa, com os investidores a tentarem precificar um cenário ainda longe de estar definido. Calma? Praticamente inexistente. Para a próxima semana, o foco mantém-se: qualquer sinal de estabilização, ou agravamento, no Estreito de Ormuz, bem como a evolução das conversas entre Washington e Teerão, serão determinantes.

O resto, política monetária, comércio internacional ou resultados empresariais, continuará, para já, em segundo plano. Quando a energia dita o ritmo e a incerteza geopolítica se intensifica, dificilmente outro tema consegue assumir o protagonismo.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5 Mercado cambial

Numa semana dominada de novo pelos acontecimentos no Médio Oriente, onde a sinais de desescalada se seguiram outros de agravamento das hostilidades, o mercado cambial serpenteou entre o elevado fluxo noticioso, onde as incertezas voltaram a beneficiar moedas ditas de refúgio, enquanto aquelas mais expostas aos elevados preços da energia, e ao aumento da volatilidade nos mercados accionistas acabaram pressionadas.

O dólar, após as perdas registadas na semana anterior, impulsionado pelo anúncio durante o fim de semana do ultimato de 48 horas dos Estados Unidos ao Irão para a livre circulação de navios no Estreito de Ormuz, começou logo nos primeiros momentos da semana a negociar em alta, com o índice DXY a atingir um máximo bem perto dos 100 pontos (99,96). O recuo de Trump, com um primeiro adiamento de 5 dias, levou a uma reacção positiva dos mercados financeiros que voltaram a negociar em modo de risco, pressionando o dólar que registou um mínimo, logo no primeiro dia da semana, a 98,65.

Mas mantinha-se a incerteza nos mercados. O Irão continuava a negar quaisquer conversações referidas por Trump, e pior, Israel mantinha os bombardeamentos ao Irão e este respondia continuou a atacar tanto Israel, como os interesses norte-americanos na área.

O dólar continuou a avançar paulatinamente durante toda a semana, entre um fluxo elevado de notícias, algumas contraditórias, com a semana a terminar com o DXY a negociar acima dos 100 pontos, após notícias de um ataque às instalações nucleares iranianas de Arak, levando a novo escalada do conflito.

O euro, apesar de os mercados estarem a incorporar de forma crescente a probabilidade, actualmente em torno de 67%, de uma subida das taxas de juro já na reunião de Abril, bem como de um novo aumento em Junho, acabou por não beneficiar desse enquadramento. A escalada dos preços do petróleo e o agravamento da instabilidade geopolítica prevaleceram, pressionando o par EUR/USD, que devolveu parte dos ganhos registados na semana anterior.

O EUR/USD iniciou a semana nos 1,1558 e chegou a negociar acima da barreira dos 1,1600, atingindo um máximo de 1,1639. No entanto, a deterioração do sentimento ao longo dos dias conduziu a uma inversão da tendência, com o par a encerrar a semana em terreno negativo, a negociar em torno de 1,1500.

O iene japonês terminou a semana a negociar em mínimos dos últimos dois anos face ao dólar e mais perto dos mínimos de sempre face ao euro, atingidos em meados de Janeiro deste ano.

Apesar de alertas da ministra das Finanças do Japão, Satsuki Katayama, de que estava a observar atentamente os movimentos do iene japonês, os mercados terminaram a semana a testar os limites do Banco do Japão, ao ultrapassarem a barreira dos 160 ienes por dólar, que em 2024 levou a forte intervenção do banco central, a mando do Ministério das Finanças.

Embora o Tesouro norte-americano tenda a preferir um iene mais fraco, o actual contexto, marcado pelas perdas nas Treasuries e pela rendibilidade das obrigações a 10 anos a ultrapassar esta semana os 4,40%, poderá induzir alguma margem de tolerância. É que uma potencial intervenção cambial por parte do Banco do Japão exigiria liquidez em dólares, podendo obrigar à venda de Treasuries detidas pela autoridade japonesa, um movimento que, em última instância, pressionaria ainda mais em alta os rendimentos da dívida norte-americana.

O USD/JPY que começou a semana a negociar a 159,25 e chegou a atingir um mínimo de 158,00, terminou a semana acima dos 160,00 (160,30).

O EUR/JPY negociou entre um mínimo de 183,18 e um máximo de 184,65, nível em torno do qual fechou a semana (184,45).

A libra acabou pressionada pela volatilidade acrescida no mercado financeiro, onde nem as expectativas crescentes de subida de taxas de juro por parte do Banco de Inglaterra, lhe trouxe esta semana suporte.

O GBP/USD caiu de um máximo de 1,3480, para terminar perto de mínimos a 1,3270, enquanto o EUR/GBP fechou a semana em torno dos máximos das últimas semanas, a 0,8680, após ter chegado a negociar a 0,8630.

O franco suíço continuou esta semana a negociar em perdas, com as palavras da semana anterior de Martin Schlegel aparentemente a terem conseguido parar os fortes ganhos do iene. Claro que também a contribuir para estas perdas estarão as perdas do ouro, assim como a forte subida das yields obrigacionistas norte-americanas e europeias.

O USD/CHF terminou a semana em máximos, perto de 0,8000 (0,7990), acima da média móvel dos 200 dias, pela primeira vez desde o dia 2 de Abril de 2025, após ter iniciado a semana a negociar abaixo dos 0,7900 (0,7883).

O EUR/CHF subiu pela terceira semana consecutiva, afastando-se cada vez mais do mínimo de sempre atingido este ano abaixo de 0,9000. Após ter começado a semana a negociar a 0,9100, terminou muito perto dos 0,9200 (0,9193).

A semana para a coroa norueguesa foi também de volatilidade, dominada pelo conflito no Médio Oriente e pela oscilação dos preços do petróleo.

O Brent caiu com força na segunda-feira após comentários de Trump que sugeriam possível desescalada, mas recuperou nos dias seguintes com dúvidas sobre as negociações e o risco persistente no Estreito de Ormuz. As alterações de humor do mercado com uma pendente maior para aversão ao risco, acabaram por pressionar a NOK que registou perdas mais significativas esta semana.

Semana que teve como ponto alto a reunião do Norges Bank na quinta-feira: o banco central manteve a taxa de juro em 4,0%, mas adoptou um tom claramente mais hawkish, sinalizando possível aumento para 4,25%-4,50% ainda em 2026 devido à inflação revista em alta pelo choque energético.

O EUR/NOK começou a semana em mínimos de 11,025, terminou a 11,220, recuando de um máximo de 11,341.

O USD/NOK terminou a 9,746, perto de máximos de 9,792, após ter começado a semana em mínimos de 9,550.

O dólar australiano foi a moeda das economias desenvolvidas que mais perdeu durante esta semana, pressionada pelo sentimento de aversão ao risco e pela queda sucessiva dos preços do ouro.

Face ao dólar norte-americano perdeu mais de 2%, enquanto face ao euro recuou cerca de 1,6%. O AUD/USD caiu dos níveis de abertura de 0,7000 para terminar em torno de mínimos a 0,6870, enquanto o EUR/AUD subiu de níveis abaixo de 1,6500, para terminar a 1,6760.

Nas moedas emergentes, o destaque pela positiva da semana vai para o real brasileiro que ganhou esta semana cerca de 1,40% face ao dólar e 1,7% face ao euro.

Pela negativa voltamos o peso mexicano foi o que mais recuou esta semana, perdendo cerca de 1,2% face ao dólar e 0,6% face ao euro.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5 Commodities

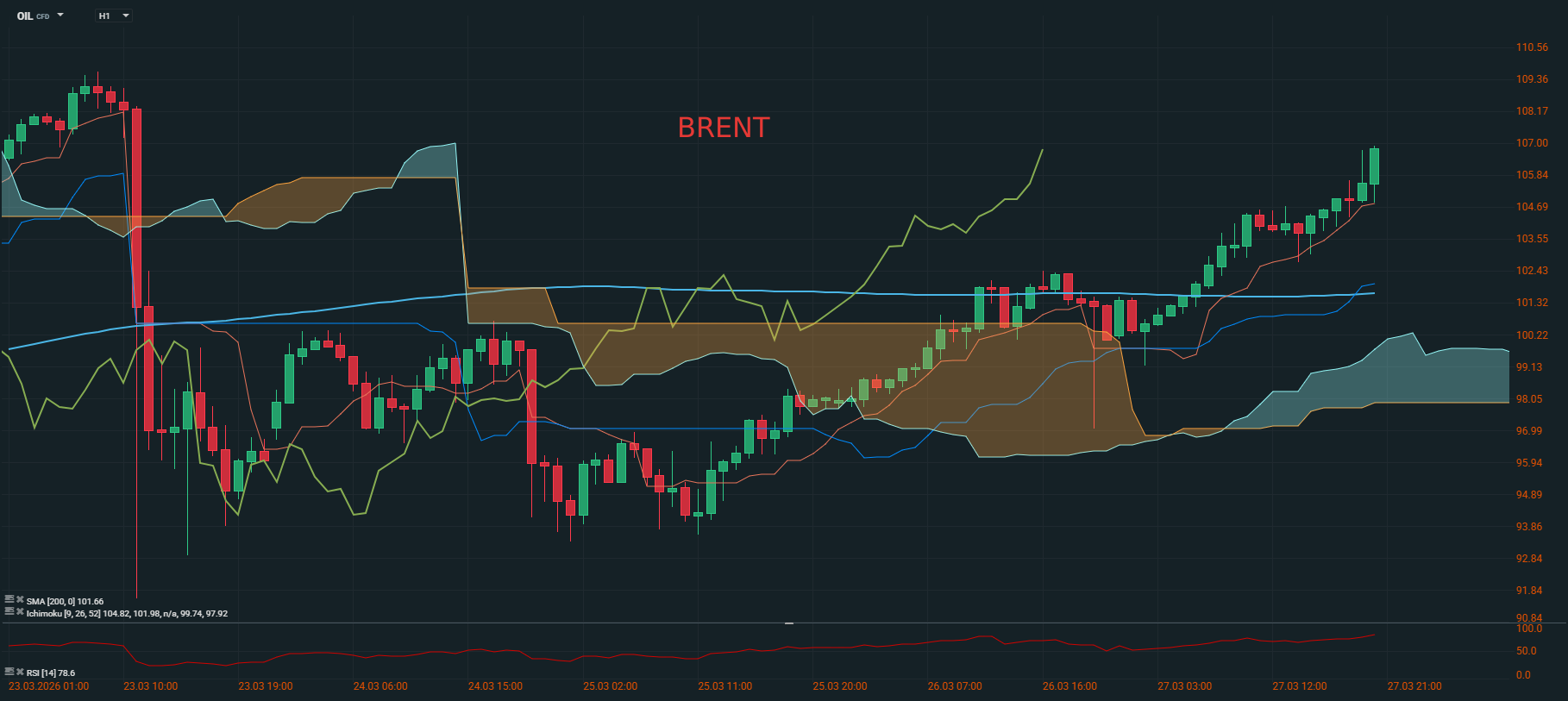

Petróleo

Em termos bastante sintéticos, a semana ficou marcada por uma queda abrupta dos preços no início, seguida de uma recuperação consistente ao longo dos dias subsequentes, culminando com os mercados a encerrarem próximos dos níveis registados no arranque da semana.

Uma vez mais, o principal catalisador foi o fluxo noticioso em torno do Médio Oriente. Sinais iniciais de descompressão das tensões conduziram os preços para mínimos de várias semanas; contudo, o recrudescimento do conflito, sem perspectivas claras de resolução, inverteu rapidamente essa trajectória, impulsionando novamente as cotações para níveis elevados.

O Brent, depois de, no primeiro dia, oscilar entre um máximo de 109,70 e um mínimo de 91,80 dólares por barril, acabou por registar um desempenho positivo na semana, encerrando em torno dos 105,75 dólares por barril.

De forma semelhante, o WTI, que no arranque da semana transaccionou entre 101,70 e 84,50 dólares por barril, acompanhou o movimento de recuperação ao longo dos dias seguintes, terminando novamente acima da fasquia dos 101 dólares por barril.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5 Ouro

O ouro voltou a negociar numa semana marcada por elevada volatilidade, ainda que com um comportamento menos direccional do que outros activos, reflectindo bem o equilíbrio instável entre forças opostas. Por um lado, o agravamento do risco geopolítico no Médio Oriente reforçou a procura por activos de refúgio; por outro, a subida das yields obrigacionistas e a valorização do dólar limitaram o potencial de valorização do metal precioso.

Ao longo da semana, o ouro reagiu sobretudo ao fluxo noticioso vindo do terreno. Sempre que surgiam sinais de escalada do conflito, o metal beneficiava de entradas defensivas; já em momentos de maior optimismo quanto a uma eventual desescalada, esses movimentos eram parcialmente revertidos. Ainda assim, ao contrário do petróleo, os movimentos foram mais contidos, sinal de que os investidores continuam cautelosos e pouco dispostos a assumir posições direccionais mais agressivas.

Em paralelo, o enquadramento macro continuou a exercer pressão. A persistência de expectativas de inflação mais elevada, alimentadas pela subida dos preços da energia, e a consequente manutenção de taxas de juro em níveis restritivos penalizaram o ouro, que não oferece rendimento. A força do dólar acrescentou uma camada adicional de pressão.

No final da semana, o ouro acaba por transmitir uma mensagem clara: continua a ser um activo relevante em contexto de incerteza, mas longe de um movimento de “flight to quality” mais expressivo.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

O que pensa sobre este tema?