Semana Revista

Entre o medo e o alívio

Mais uma semana marcada por elevada volatilidade, em linha com a instabilidade persistente no Médio Oriente, mas que encontrou uma “saída” através de uma intervenção diplomática inesperada do Paquistão.

Para perceber o que aconteceu esta semana nos mercados financeiros é preciso compreender primeiro o contexto que os moldava há já algumas semanas: uma guerra no Médio Oriente. Desde finais de Fevereiro, quando os Estados Unidos e Israel iniciaram operações militares contra o Irão, os mercados globais viviam sob uma pressão crescente. O petróleo tinha disparado mais de 30% desde então a inflação ameaçava ressurgir e os bancos centrais, que esperavam poder baixar os juros ao longo de 2026, viam-se de repente encurralados. Foi neste cenário de tensão acumulada que esta semana arrancou.

A semana começou com os mercados europeus encerrados por força do feriado de Segunda-Feira de Páscoa, enquanto Wall Street abriu com ganhos moderados num contexto de forte tensão geopolítica e com os preços do petróleo acima dos 109 dólares o barril. Do lado europeu, a ausência de negociação não significou ausência de nervosismo: a iminência de um ultimato de Trump a Teerão para reabrir o Estreito de Ormuz, com prazo a esgotar-se de madrugada, mantinha os investidores em estado de alerta. O Estreito de Ormuz é uma das artérias vitais da economia mundial, por onde passa aproximadamente um quinto de todo o petróleo e gás natural transaccionados no globo. A sua interrupção, desde o início do conflito, tem estado a provocar um verdadeiro choque de oferta energética.

A terça-feira trouxe o regresso dos mercados europeus após a Páscoa, mas a sessão foi tudo menos tranquila. As bolsas europeias fecharam em baixa e Wall Street terminou mista, com os investidores a aguardar desenvolvimentos do ultimato norte-americano, enquanto os preços do petróleo se mantinham a negociar acima dos 100 dólares por barril. O Paquistão emergia, de forma inesperada, como mediador do conflito: o primeiro-ministro Shehbaz Sharif propunha estender o prazo do ultimato em duas semanas, e Trump admitia publicamente estar em "negociações intensas" com Teerão. Este sopro de esperança diplomática evitou um colapso mais dramático dos mercados, mas não foi suficiente para inverter o saldo negativo do dia.

Entretanto, Pierre Wunsch, presidente do banco central belga e membro do Conselho do Banco Central Europeu, não excluiu esta semana a hipótese de uma subida de juros já em Abril, caso a crise energética se prolongasse. Deu assim continuação à alteração hawkish do BCE, que os mercados assistiram na sua última reunião.

A quarta-feira foi o dia que mudou tudo — ou pelo menos parece ter mudado. Na madrugada europeia, Washington e Teerão chegaram a um frágil acordo de cessar-fogo de duas semanas, condicionado à reabertura do Estreito de Ormuz. Os futuros do petróleo afundaram mais de 15% para abaixo dos 95 dólares por barril, após Trump anunciar o que descreveu como um "cessar-fogo dos dois lados". A reacção das bolsas foi imediata e eufórica. Na Ásia, que chegou a abrir antes das bolsas europeias com as primeiras notícias do acordo, o Nikkei japonês registou a sua melhor sessão em meses.

Mas a euforia tinha pés de barro. Os últimos dois dias da semana trouxeram o regresso da cautela. A durabilidade da trégua era cada vez mais questionada: o Irão acusava os Estados Unidos de violarem parte do acordo após novos bombardeamentos israelitas no Líbano, e o Estreito de Ormuz continuava a operar com restrições, longe do fluxo normal de tráfego marítimo. Os preços do petróleo estabilizaram abaixo dos 100 dólares, muito abaixo dos picos de 120 dólares registados durante os momentos mais intensos do conflito, mas ainda muito acima dos cerca de 70 dólares de antes da guerra. O ouro, que em Janeiro tinha tocado máximos históricos perto dos 5.600 dólares por onça e depois sofrera em Março uma das piores semanas desde 1983, recuperava, reflectindo que os investidores mantinham cautela sobre a durabilidade do acordo.

A directora-geral do Fundo Monetário Internacional, Kristalina Georgieva, anunciou que as projecções de crescimento mundial para 2026 seriam revistas em baixa nas reuniões de Primavera, agendadas para a próxima semana em Washington, devido ao impacto económico do conflito no Médio Oriente. Um sinal de que, mesmo que a trégua se mantenha, as cicatrizes deixadas nas cadeias de abastecimento energético, nos índices de confiança e nas expectativas de inflação não desapareceriam de um momento para o outro.

O balanço da semana é o balanço de um mercado que respirou fundo mas não descansou. Houve um evento claro — o cessar-fogo de quarta-feira — que actuou como gatilho para uma recuperação expressiva. Mas os investidores sabem que os mercados não se normalizam com um acordo de duas semanas. Há obstáculos consideráveis a ultrapassar — relativamente ao urânio, aos mísseis e ao controlo do Estreito de Ormuz — pelo que podemos estar a preparar-nos para uma repetição do drama da passada terça-feira.

Dados Económicos

Nos Estados Unidos as atenções esta semana estavam voltadas para os dados da inflação que foram divulgados no último dia da semana. Os preços em Março mostraram uma subida de 0,9%, em linha com o esperado pelos mercados, acelerando dos 0,3% em Fevereiro, onde a inflação anual subiu de 2,4% para 3,3%, também em linha com as estimativas. Já sem alimentos nem energia, os preços registaram um aumento mensal de 0,2%, abaixo dos 0,3% esperados, com a inflação subjacente a subir de 2,5% para 2,6%, também abaixo dos 2,7% estimados.

A semana começou com a divulgação do índice ISM PMI da actividade de serviços, que mostrou uma queda de 56,1 para 54, ficando ainda bem em terreno de expansão, mas o subíndice do emprego caiu abruptamente de 51,8 para 45,2, enquanto o dos preços subiu de 63 para 70,7.

Seguiram-se os dados das encomendas de bens duradouros, que mostraram uma queda de 1,4%, após a de 0,5% no mês anterior, onde sem os itens de transporte mostraram um aumento de 0,8%, acima das estimativas de 0,5% e do crescimento de 0,3% no mês anterior.

O índice de optimismo económico RCM/TIPP caiu de 47,5 para 42,8, contrariando as estimativas que apontavam para uma subida para 48,1.

Os dados do emprego começaram com o número semanal da ADP que mostrou um aumento dos 15,3 mil postos de trabalho apresentados na semana anterior, para 26 mil empregos. Já os novos pedidos semanais de subsídio de desemprego aumentaram dos 203 mil da semana passada para 219 mil, ficando acima dos cerca de 210 mil esperados.

A medida preferida da Fed para a inflação, o Core PCE Price Index, saiu bem em linha com o esperado, com os preços a mostrarem um aumento mensal em Fevereiro de 0,4%, com a medida anual a cair de 3,1% para 3%.

O PIB do último trimestre de 2025 voltou a ser revisto em baixo, caindo dos 0,7% para 0,5%. A despesa pessoal aumentou de 0,3% para 0,5%, tendo ficado abaixo dos 0,6% esperados, enquanto o rendimento salarial caiu inesperadamente 0,1%, após um crescimento de 0,4% no mês anterior e uma desaceleração esperada para 0,3%.

Na sexta-feira, além dos dados da inflação, tivemos os da Universidade de Michigan. A confiança do consumidor caiu de 53,3 para 47,6, bem abaixo dos 51,6 estimados. As estimativas de inflação de curto prazo saltaram de 3,8% para 4,8%, bem acima dos 4% estimados, e as de prazo mais longo (5 anos) de 3,2% para 3,4%, em linha com o esperado pelos mercados.

Tivemos ainda as encomendas às fábricas de Fevereiro, que se mantiveram estáveis, contrariando as previsões que apontavam para uma redução de 0,2%.

Na Zona do Euro, após um fim de semana prolongado, a semana começou com a divulgação dos dados de actividade económica privada. O número final foi revisto ligeiramente em alta, de 50,1 para 50,2, enquanto os números preliminares em Espanha e Itália mostraram sinais mistos. Em Espanha o índice mostrou uma subida de 51,9 para 53,3, bem acima dos 50,7 estimados, enquanto em Itália, o índice caiu inesperadamente de 52,3 para 48,8, face a 51,0 estimados pelo mercado.

Ainda na Zona Euro o índice do investidor Sentix mostrou uma queda superior ao esperado de -3,1 para -19,2 (-7,8 estimados). O índice de preços no produtor mostrou uma queda mensal de 0,7% e as vendas a retalho uma queda de 0,2%, em linha com o esperado.

Na Alemanha, as encomendas às fábricas ficaram abaixo do esperado, aumentando 0,9%, face a estimativas de 3,0%, após uma contracção de 11,1% no mês anterior, a produção industrial caiu 0,3% no mês de Fevereiro, após uma leitura estável no mês anterior, e os números da balança comercial mostraram um excedente de 19,8 mil milhões de euros, caindo dos 21,4 mil milhões do mês anterior, mas ficando acima das estimativas do mercado de 18,1 mil milhões de euros.

Em França, os números da balança comercial mostraram um défice de 5,8 mil milhões de euros, bem mais do que o défice estimado de 2,4 mil milhões e dos 2,0 mil milhões de euros do mês anterior.

Em Itália, os números da produção industrial mostraram um aumento modesto de 0,1%, ficando bem abaixo dos 0,5% estimados pelos mercados, após a queda de 0,6% no mês anterior.

No Reino Unido foi também uma semana ligeira de indicadores económicos.

A leitura final do PMI da actividade de serviços reviu em baixo o número preliminar, de 51,2 para 50,5.

O índice de preço de imóveis do Halifax mostrou uma queda de 0,5%, contrariando estimativas de uma subida de 0,2%, e o RICS House Price Balance mostrou também uma aceleração na queda dos preços dos imóveis, caindo de -14% para -23%, abaixo dos -18% estimados.

O PMI da construção subiu de 44,5 para 45,6, surpreendendo os mercados que esperavam por uma queda para 43,6, mas segue, contudo, em contracção.

No Canadá foi semana de dados do mercado de trabalho relativos ao mês de Março. A taxa de desemprego manteve-se nos 6,7%, tal como a taxa de participação nos 64,9%. A economia canadiana criou 14,100 empregos, perto dos 15 mil estimados, mas onde o número de empregos a tempo inteiro reduziu em 1.100, enquanto a tempo parcial aumentou 15,2 mil.

Tivemos ainda a divulgação do índice Ivey PMI que desiludiu os mercados ao cair de 56,6 para 49,7, ficando em território de contracção, face a estimativas de 55,9.

Na Suíça foi também uma semana tranquila relativamente a dados económicos, onde a taxa de desemprego de Março caiu de 3,2% para 3,1% e a confiança do consumidor caiu de -30 para -43, bem abaixo dos -32 previstos.

Na China tivemos os dados da inflação que mostraram uma queda mensal nos preços em Março de 0,7%, bem abaixo do previsto pelos mercados, com a medida anual a cair de 1,3% para 1,0%, também abaixo dos 1,2% esperados.

Já o índice de preços no produtor mostrou uma leitura positiva após mais de três anos, subindo em termos anuais 0,5%, ficando acima dos 0,4% estimados e após a queda de 0,9% no mês anterior.

No Japão a semana começou com os dados de Fevereiro da despesa das famílias, que mostraram uma queda de 1,8% em termos anuais, após a queda de 1% no mês de Janeiro.

Seguiram-se os números dos salários médios reais que, também em termos anuais, subiram 3,3%, acelerando dos 2,5% do mês anterior. Os números da conta-corrente mostraram um excedente de 2,71 triliões de ienes, abaixo dos 3,13 triliões no mês anterior, mas acima dos 2,40 triliões esperados pelo mercado. E ainda o índice de confiança dos observadores económicos que caiu de 48,9 para 42,2, ficando bem abaixo dos 48,0 estimados.

Na quinta-feira, o índice de confiança do consumidor mostrou também uma queda maior do que o esperado, dos 40,0 no mês de Fevereiro, para 33,3 em Março. Tivemos ainda os números preliminares das encomendas de ferramentas mecânicas, que mostraram um aumento de 28,1%, acelerando dos 24,2% do mês anterior.

Por fim, a semana terminou com a divulgação da inflação à porta das fábricas do mês de Março, que em termos mensais mostrou um aumento nos preços de 0,8%, abaixo dos 1,1% estimados, onde em termos anuais mostrou uma subida de 2,6%, bem acima dos 2,1% no mês anterior, e dos 2,4% estimados pelo mercado.

Na Nova Zelândia, o índice manufactureiro BusinessNZ recuou inesperadamente dos 54,8 para 53,2, face a uma subida esperada para 55,6.

Na Austrália foi também uma semana bastante tranquila de indicadores económicos, onde a medida de inflação do Melbourne Institute mostrou uma subida de 1,3% em Março, após a queda de 0,2% em Fevereiro, o anúncio de empregos ANZ caiu 3,1%, anulando praticamente a subida de 3,2% no mês anterior, e os números da despesa das famílias manteve um crescimento de 0,3%, acima dos 0,2% estimados pelo mercado.

Bancos Centrais

O Reserve Bank of New Zealand decidiu esta semana manter a taxa directora inalterada nos 2,25%, num contexto em que o equilíbrio de riscos voltou a deteriorar-se desde a reunião de Fevereiro. A combinação entre tensões no Médio Oriente, pressões sobre as cadeias de suprimentos e incerteza nos mercados de energia alterou o pano de fundo da política monetária, obrigando o banco central a reconhecer que o risco inflacionista no médio prazo já não pode ser ignorado.

Ainda assim, o banco central da Nova Zelândia optou por não reagir de forma preventiva com um novo aperto da política monetária, preferindo aguardar por mais evidência sobre a extensão e a duração do choque. Nas projecções actualizadas, o RBNZ reviu em alta a inflação de curto prazo, apontando agora para 3% no primeiro trimestre de 2026, face aos 2,8% anteriores, e para 4,2% no segundo trimestre, contra 2,7% na estimativa anterior. A mensagem é clara: o choque de preços existe, mas o impacto sobre a inflação subjacente dependerá da forma como este se propaga à economia real.

O tom do comunicado foi cauteloso, mas não complacente. O banco central sublinha que continua vigilante perante qualquer sinal de pressões inflacionistas generalizadas e admite que terá de agir de forma decisiva e atempada se surgirem efeitos de segunda ordem relevantes ou uma subida das expectativas de inflação a médio prazo. Por agora, porém, o RBNZ entende que a fraqueza da procura e a capacidade produtiva ainda disponível deverão limitar a capacidade das empresas para repercutir integralmente o aumento dos custos nos preços finais.

O RBNZ prefere não travar prematuramente a recuperação económica, mas deixa bem claro que não hesitará em subir taxas se o choque externo começar a contaminar, de forma mais persistente, a dinâmica interna dos preços e dos salários.

Mercados accionistas

Após um primeiro trimestre de 2026 marcadamente negativo — em que a generalidade das principais praças financeiras globais encerrou em perdas, com o mês de Março a assumir um contributo particularmente penalizador — a primeira semana completa de Abril trouxe uma recuperação expressiva dos mercados.

A deterioração do sentimento ao longo do trimestre ficou, em larga medida, associada às crescentes incertezas em torno da política externa norte-americana sob a administração de Donald Trump. Estas tensões intensificaram-se rapidamente, culminando num conflito aberto entre os Estados Unidos, Israel e o Irão, que resultou no encerramento do Estreito de Ormuz — um ponto crítico por onde transita cerca de 20% da oferta global de petróleo. O consequente choque energético e o estrangulamento das cadeias de abastecimento amplificaram os receios inflacionistas, pressionando em alta as yields obrigacionistas e penalizando os activos de risco, em particular os mercados accionistas.

Em Março, as perdas foram particularmente expressivas na Ásia, com o índice Kospi, da Coreia do Sul, a recuar 19%, seguido pelo Nikkei, no Japão, com uma queda de 13,2%. Na China, o CSI 300 perdeu 5,5%, enquanto o Hang Seng, de Hong Kong, desvalorizou 6,9%.

Na Europa, o Euro Stoxx 50 registou uma queda de cerca de 9,3%, com o DAX alemão a recuar mais de 10% e o FTSE 100, no Reino Unido, a perder 6,7%. Em Portugal, o PSI 20 apresentou uma descida mais contida, de 1,56%.

Já nos Estados Unidos, os principais índices — Dow Jones, S&P 500 e Nasdaq — registaram perdas na ordem dos 5%.

No conjunto do primeiro trimestre, o desempenho manteve-se maioritariamente negativo, com destaque para a underperformance dos mercados norte-americanos: o Dow Jones caiu 3,4%, o S&P 500 4,6% e o Nasdaq 7,2%. Em contraste, a Ásia apresentou um comportamento mais heterogéneo, com o Kospi a destacar-se pela positiva, ao valorizar cerca de 24,5%, enquanto o Nikkei subiu aproximadamente 3% e o CSI 300 recuou 4%.

Na Europa, o Euro Stoxx 50 perdeu 3,4% e o DAX cerca de 7%, ao passo que o FTSE 100 avançou 2,95%. Em Portugal, o PSI evidenciou um desempenho particularmente robusto, com uma valorização de 10,3%.

Esta semana, assistiu-se a uma inflexão relevante do sentimento de mercado. Após uma nova escalada das tensões no Médio Oriente, marcada por ultimatos norte-americanos ao Irão, o anúncio inesperado de um cessar-fogo temporário — intermediado pelo Paquistão — e o início de negociações entre Teerão e Washington, com arranque previsto para este fim de semana em Islamabad, contribuíram para uma recuperação significativa dos activos de risco.

Na Ásia, os mercados accionistas registaram ganhos expressivos: o Nikkei avançou 7,15% e o Topix 2,60% no Japão; o ASX 200 australiano subiu 4,44%; e o Kospi sul-coreano destacou-se com uma valorização de 8,96%. Na China, o CSI 300 ganhou 4,41%, o Shanghai Composite 2,74% e o Hang Seng 3,09%, enquanto a Índia apresentou ganhos mais moderados, na ordem dos 0,8%.

Na Europa, o movimento foi igualmente positivo, com o Euro Stoxx 600 a subir 3,11% e o Euro Stoxx 50 3,98%. O DAX alemão valorizou 2,67%, o CAC 40 francês 3,73% e o FTSE 100 britânico 1,50%. Em Portugal, o PSI 20 acompanhou a tendência, com um ganho de 0,95%.

Também nos Estados Unidos a semana foi claramente construtiva: o Dow Jones avançou 3,04%, o S&P 500 3,56% e o Nasdaq 4,68%.

Em suma, após um trimestre dominado por choques geopolíticos e receios inflacionistas, os mercados iniciam Abril com uma recuperação assente, sobretudo, na expectativa de descompressão do risco geopolítico — ainda que a visibilidade permaneça limitada e a volatilidade elevada.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Mercado cambial

O mercado cambial tem registado uma volatilidade notável desde o início do ano, impulsionado sobretudo pela divergência nas políticas dos principais bancos centrais, pela evolução da economia norte-americana e, a partir de finais de Fevereiro, por um choque geopolítico no Médio Oriente que elevou os preços do petróleo e reforçou o estatuto de refúgio seguro do dólar norte-americano. No geral, o ano começou com uma fase de fragilidade do dólar, o EUR/USD chegou mesmo a superar temporariamente a barreira dos 1,20 no final de Janeiro, num movimento que se propagou também à libra, beneficiando da relativa resiliência da economia britânica. Já o franco suíço, tradicional refúgio, manteve-se firme mas sem brilhar em excesso, enquanto o iene permaneceu pressionado pela diferença de taxas de juro e pela dependência energética do Japão.

Este quadro alterou-se de forma marcante no mês de Março. O conflito no Irão, com o consequente aperto no estreito de Ormuz e o disparar dos preços do crude acima dos 100 dólares por barril, alterou o sentimento global. O dólar beneficiou de fluxos de refúgio seguro e de uma percepção de que a inflação importada obrigaria a Reserva Federal a manter uma postura mais hawkish do que o esperado, adiando cortes de taxas. As reuniões dos bancos centrais em meados do mês – Fed, BCE, Banco de Inglaterra, Banco do Japão e Banco Nacional Suíço – reforçaram esta narrativa: todos optaram por manter as taxas inalteradas, mas os comunicados sublinharam riscos de inflação ascendente e de crescimento mais fraco na Europa e no Japão. O resultado foi uma recuperação clara do dólar, com o EUR/USD a cair para níveis próximos de 1,15, a libra a perder fôlego abaixo dos 1,32 e o iene a aproximar-se perigosamente dos 160 por dólar, zona que desperta alertas de intervenção das autoridades japonesas. O franco suíço, apesar do estatuto de ativo seguro, acabou por ceder algum terreno face ao dólar, numa demonstração de que nem sempre o refúgio clássico se impõe quando o choque é energético e global.

No que respeita às moedas emergentes, o quadro foi igualmente desafiante. O peso mexicano oscilou ao sabor dos preços do petróleo, beneficiando em momentos de alta do crude, mas sofrendo com a aversão ao risco geral, mantendo-se num intervalo amplo em torno dos 17,5-18 por dólar. O rand sul-africano enfrentou pressão adicional pela exposição da África do Sul a commodities e por fluxos de saída de capitais, chegando a aproximar-se de níveis mais fracos acima dos 17,20. Já o real brasileiro mostrou maior resiliência do que o esperado em certos momentos, apoiado por fluxos comerciais favoráveis e por uma postura mais cautelosa do Banco Central do Brasil, embora a volatilidade tenha sido constante e o par USD/BRL tenha navegado entre os 5,10 e os 5,30.

Nesta última semana, o mercado começou a digerir sinais de possível desescalada no conflito iraniano, com relatos de conversações para um cessar-fogo que aliviaram parte do prémio de refúgio do dólar. O índice do dólar cedeu terreno, apagando parte dos ganhos acumulados no ano, e permitiu uma recuperação técnica no euro, que se firmou acima de 1,1650, e na libra, que recuperou para cima de 1,3400. O iene, no entanto, manteve-se vulnerável, com o USD/JPY a oscilar em torno dos 158-160 e as autoridades japonesas a repetirem avisos contra uma depreciação excessiva. O franco suíço beneficiou igualmente do alívio de tensão, recuando ligeiramente face ao dólar mas mantendo a sua tradicional estabilidade. As moedas emergentes beneficiaram do alívio geral no sentimento de risco dos mercados, terminando a semana com o rand sul-africano e o peso-mexicano a valorizar mais de 3% face ao dólar.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Commodities

Petróleo

Os preços do petróleo Brent iniciaram o ano a negociar em torno dos 60 dólares por barril, pressionados por um excesso de oferta face ao nível de procura observado no mercado. Ainda assim, o aumento das tensões geopolíticas, desde as declarações de Donald Trump sobre a Gronelândia, às ameaças e ataques à Venezuela, passando pelo ruído persistente em torno do Médio Oriente, começou gradualmente a dar suporte às cotações. No final de Fevereiro, e antes do conflito aberto entre os Estados Unidos, Israel e o Irão, o Brent já se aproximava dos 70 dólares por barril.

A escalada militar provocou então um disparo imediato dos preços, num momento em que o mercado se concentrava precisamente numa das regiões mais sensíveis do mapa energético mundial. Tratando-se de uma zona estratégica para a circulação de cerca de 20% do tráfego global de petróleo, o risco de disrupção foi suficiente para alimentar uma forte reacção dos investidores. Como se receava, a passagem ficou condicionada, limitando a livre circulação dos navios que transportavam crude, enquanto o conflito acabou por afectar de forma relevante a produção de petróleo e gás natural. Em termos gerais, os preços mantiveram-se ao longo de Março acima dos 100 dólares por barril, tendo chegado a tocar os 120 dólares no início da guerra.

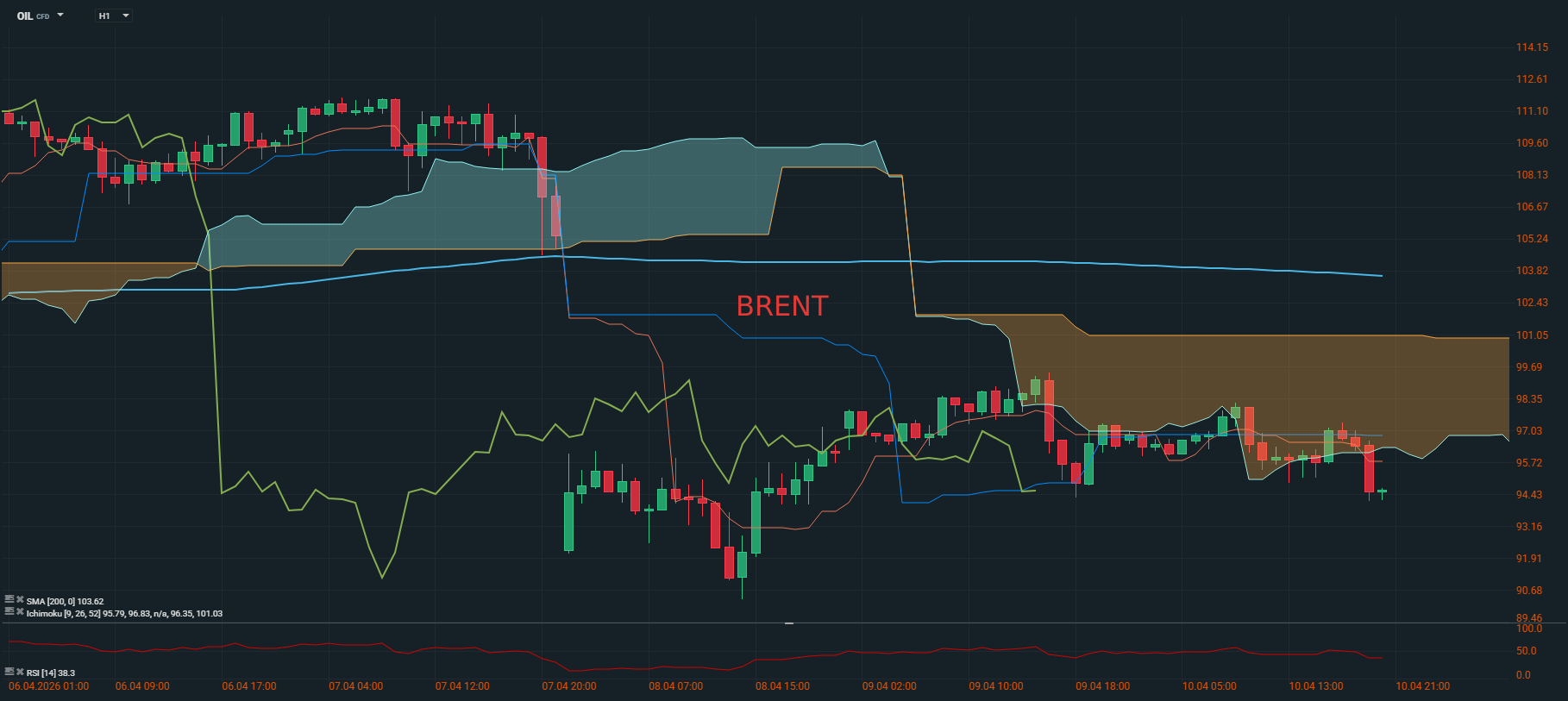

Esta semana começou novamente sob forte tensão, com um ultimato norte-americano ao Irão para reabertura do Estreito de Ormuz. Perto do fim do prazo, o Paquistão conseguiu intermediar um cessar-fogo temporário e assegurar o adiamento por mais quinze dias da exigência apresentada por Donald Trump. Embora o Estreito de Ormuz continue longe de estar livre de constrangimentos e o cessar-fogo aparente ser frágil, os mercados reagiram positivamente a este sinal de desanuviamento, levando os preços do petróleo a recuar para níveis abaixo dos 100 dólares por barril.

As negociações entre o Irão e os Estados Unidos deverão arrancar este sábado, num contexto em que permanece a expectativa de que possa emergir um entendimento duradouro, evitando uma nova escalada do conflito. O Brent, que iniciou a semana em torno dos 111 dólares por barril, terminou nos 94,65 dólares, enquanto o WTI fechou nos 96,25 dólares, depois de ter começado próximo dos 113 dólares e atingido um máximo superior a 117 dólares.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Ouro

O ouro entrou em Abril ainda a digerir um mês de Março muito duro, mas esta última semana trouxe algum alívio, com uma recuperação curta e nervosa depois da forte correção recente. Em termos de mercado, continua a ser um activo de refúgio, mas já não se move com a mesma linearidade do início de ano, numa altura em que o preço tem oscilado em torno de níveis historicamente muito elevados.

Março foi, sobretudo, um mês de tomada de mais-valias após a escalada anterior. Há registos de uma descida acentuada ao longo do mês, com o ouro a terminar Março bem abaixo dos máximos recentes, embora continuasse a negociar em zona de grande valorização face ao início do ano. Esse movimento ajudou a limpar o excesso de entusiasmo e mostrou que, mesmo num mercado estruturalmente forte, a volatilidade continua bem presente.

Esta semana, o ouro estabilizou e recuperou parte das perdas, com sessões de reacção técnica e alguma procura defensiva. A onça de ouro começou a semana a negociar a 4.637,50 dólares e terminou a 4.759,25, recuando de um máximo das últimas três semanas a 4.858.50 dólares.

No balanço de 2026, o ouro continua claramente positivo, ainda que com um percurso mais acidentado do que parecia no início do ano. Em Janeiro chegou a tocar máximos históricos, em torno de 5.600 dólares, e isso deixou uma base muito elevada para o resto do trimestre. Mesmo após a correção de Março, o preço continuava, no início de Abril, muito acima do nível de há um ano (cerca de 40%), o que confirma que o grande tema de fundo permanece intacto: a procura por protecção, num ambiente de incerteza e de mercado ainda sensível a qualquer sinal macro mais duro.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5