Semana Revista

Semana intensa nos mercados globais

O Médio Oriente manteve-se em destaque, a par de reuniões de bancos centrais, dados económicos relevantes e uma forte época de resultados com grandes empresas globais.

O Médio Oriente permaneceu um dos principais drivers de risco, com a persistência de tensões geopolíticas a sustentar prémios de risco nos mercados energéticos e a influenciar o posicionamento dos investidores. Em paralelo, as decisões e comunicações de vários bancos centrais assumiram particular relevância, num contexto de elevada dependência dos dados e incerteza quanto à trajetória da inflação. A divulgação de indicadores macroeconómicos chave contribuiu para o ajustamento das expectativas de crescimento e de política monetária, enquanto a época de resultados, marcada pela divulgação de contas de grandes empresas globais, desempenhou um papel determinante na evolução dos principais índices acionistas.

O Médio Oriente e o Estreito de Ormuz

A semana ficou marcada, uma vez mais, pelo conflito entre os Estados Unidos, Israel e o Irão, que desde 28 de Fevereiro alterou profundamente a ordem geopolítica e económica global. O Estreito de Ormuz, por onde transitam cerca de 20% do petróleo mundial, continua efectivamente encerrado.

O Irão propôs esta semana reabrir o Estreito em troca do levantamento do bloqueio naval norte-americano e do fim da guerra, adiando as negociações sobre o programa nuclear para uma fase posterior. A proposta foi transmitida a Washington pelo Paquistão, mas Trump rejeitou-a liminarmente, insistindo que a questão do enriquecimento nuclear continua a ser a sua exigência central. Em paralelo, o ministro dos Negócios Estrangeiros iraniano, Abbas Araghchi, visitou Moscovo, onde Putin se manifestou disposto a mediar o conflito.

A semana terminou com notícias de uma nova proposta iraniana em que Teerão aceita discutir o dossier nuclear através de comités técnicos e tecnológicos, com um congelamento a longo prazo do enriquecimento de urânio, e adiar a discussão dos dossiês relativos aos mísseis e às armas para uma fase posterior.

Petróleo volta a máximos

O preço do petróleo continua a ser o grande barómetro do conflito no Médio Oriente e para o Estreito de Ormuz.

Os preços começaram a semana em alta, com os mercados a esperar por factos concretos que levassem a um desanuviamento das tensões no Estreito. Notícias de que o presidente Donald Trump se estava a preparar para uma extensão no bloqueio e que estaria a ser informado sobre novas opções militares no Irão, levou de novo os preços a negociarem em máximos que não se registavam desde o início do conflito em finais de Fevereiro, início de Março. O preço do petróleo recuou mais para o final da semana, em notícias de nova proposta iraniana, mais próxima das exigências norte-americanas.

Outro elemento que marcou a semana foi a saída dos Emirados Árabes Unidos da OPEP, que o Ministro da Energia emiradense classificou como uma decisão estratégica orientada por interesses nacionais e pelos fundamentos de mercado de longo prazo. Analistas estimam que esta saída poderá enfraquecer a coesão do cartel, elevar a volatilidade dos preços e a levar pressão sobre os preços, caso os EAU aumentem significativamente a produção, após a reabertura do Estreito de Ormuz.

Os Bancos Centrais

Foi uma semana excepcionalmente densa no que toca às reuniões de política monetária. Em termos práticos, todos os grandes bancos centrais do mundo ocidental se reuniram entre segunda e quinta-feira, numa coincidência de agenda que raramente acontece.

O Banco do Japão (BoJ) abriu o ciclo na terça-feira. Como amplamente esperado, manteve a taxa de juro de referência nos 0,75%, mas a votação causou surpresa: seis a três a favor da manutenção, com três membros do conselho a votar pelo aumento imediato para 1,0%. É a maior divisão interna desde que Kazuo Ueda assumiu a presidência. O BoJ reviu em alta a previsão de inflação para 2,8% no actual exercício fiscal, e em baixa as projecções de crescimento, para 0,5%. O mercado leu a mensagem como um sinal claramente hawkish: a reunião de Junho é agora considerada "viva" no que respeita a um possível aumento, com 65% dos economistas consultados pela Reuters a antecipar que a taxa chegue a 1,0% antes do final do segundo trimestre.

A Fed reuniu-se na quarta-feira, e também manteve as taxas inalteradas, entre 3,5% e 3,75%, pela terceira reunião consecutiva. A decisão não foi unânime. Jerome Powell, que termina o seu mandato neste mês de Maio — sendo sucedido por Kevin Warsh, indicado por Trump e cuja confirmação está ainda em curso no Senado — reconheceu que a visibilidade sobre a trajectória da economia é muito limitada. Com a inflação a subir por via da energia e o crescimento a desacelerar, o dilema da Fed não poderia ser mais claro: mexer nas taxas em qualquer direcção é arriscado. Os mercados atribuem mais de 90% de probabilidade à manutenção na reunião de Junho.

Na quinta-feira foi a vez do BCE e do Banco de Inglaterra (BoE).

O Banco Central Europeu, liderado por Christine Lagarde, manteve a taxa de depósito nos 2%, numa decisão unânime mas que escondeu um debate mais tenso do que aparenta. Lagarde admitiu em conferência de imprensa que uma subida de juros esteve em cima da mesa e foi discutida — uma revelação inédita que os mercados receberam com atenção. Disse ainda que "em seis semanas teremos informação suficiente para tomar uma decisão mais informada", abrindo claramente a porta a um aumento em Junho. Os mercados atribuem cerca de 80% de probabilidade a esse cenário, com alguns analistas a considerá-lo "quase totalmente precificado."

A decisão do BCE está em linha com a do BoE, que também manteve os juros nos 3,75%, citando preocupações com os efeitos de segunda ordem da inflação energética sobre salários e preços. O Banco do Canadá, por sua vez, manteve a taxa nos 2,75%, numa postura igualmente cautelosa e dependente dos dados.

Em resumo: nenhum banco central mexeu nas taxas esta semana, mas todos sinalizaram que o próximo movimento — se a inflação energética persistir — poderá ser para cima, e não para baixo. Uma viragem histórica, face ao ciclo de cortes que dominou 2024 e parte de 2025.

O PIB e a Inflação

Na quinta-feira, os dados macroeconómicos fizeram concorrência directa às decisões dos bancos centrais.

Na Zona Euro, o Eurostat confirmou que o PIB cresceu apenas 0,1% em termos trimestrais no primeiro trimestre de 2026, e 0,8% em termos homólogos — uma desaceleração clara face ao trimestre anterior. A inflação da Zona Euro subiu para 3% em Abril, com a inflação subjacente — que exclui energia e alimentação — a fixar-se nos 2,2%. É a leitura mais elevada em quase dois anos, impulsionada quase exclusivamente pelos preços da energia. O espectro da estagflação paira sobre a Europa, embora Lagarde tenha rejeitado expressamente o termo, comparando o cenário actual — desfavoravelmente — com a dureza dos anos 70.

Nos Estados Unidos, a estimativa avançada do PIB para o primeiro trimestre mostrou uma expansão a um ritmo anualizado de 2,0%, acima do mísero 0,5% do trimestre anterior, mas abaixo da expectativa de 2,3% do mercado. O investimento empresarial cresceu fortemente — a uma taxa anualizada de 10,4%, o ritmo mais rápido em quase três anos, em parte impulsionado pelo investimento em inteligência artificial —, mas o consumo privado desacelerou para 1,6%. As importações subiram 21,4%, um salto expressivo que pesou no número final. Quanto à inflação, o índice PCE de Março avançou 3,5% em termos anualizados, enquanto o Core PCE — o indicador de inflação preferido da Fed, que exclui energia e alimentação — subiu 3,2% em termos anualizados, e 0,3% face ao mês anterior. Os economistas antecipam que esta seja a leitura de pico para o ano, com os efeitos do conflito a dissipar-se gradualmente no segundo semestre. Para a Fed, estes números são um campo minado: a economia cresce, mas a inflação também sobe — exactamente o pior cenário para a gestão da política monetária.

A Época de Resultados Empresariais

A semana foi o coração da época de resultados do primeiro trimestre de 2026, com os "Magnificent Seven" a monopolizar as atenções. A Microsoft, a Amazon, a Alphabet e a Meta publicaram os seus resultados na quarta-feira ao fecho. A Apple seguiu-se na quinta-feira.

A Alphabet foi a estrela da semana. Apresentou receitas de 109,9 mil milhões de dólares, superando o consenso em quase três mil milhões. O Google Cloud cresceu 63% em termos homólogos, para 20 mil milhões, muito acima das estimativas de 18 mil milhões, e acelerou de forma acentuada face aos 48% do quarto trimestre de 2025. O CEO Sundar Pichai falou do "trimestre mais forte da história" da empresa, com as receitas de pesquisa a crescer 19% e a plataforma Gemini a ultrapassar 350 milhões de subscritores pagos. A Microsoft não ficou atrás: receitas de 82,89 mil milhões de dólares, crescimento de 18% em termos homólogos, e o seu negócio de IA a correr já a uma taxa anualizada de 37 mil milhões — mais 123% face ao ano anterior. A Amazon reportou vendas líquidas de 181,5 mil milhões, com crescimento de 17%, e um resultado por acção de 2,78 dólares contra uma estimativa de 1,62. O AWS cresceu 28%. A Meta apresentou receitas de 56,31 mil milhões, ligeiramente acima das estimativas, com o negócio de publicidade a acelerar 33% face ao período homólogo. Contudo, a empresa aumentou a sua previsão de capex para 2026 para entre 125 e 145 mil milhões de dólares — acima do intervalo anterior de 115 a 135 mil milhões —, alegando custos mais elevados de componentes e maior capacidade de centros de dados. As acções caíram cerca de 6% após o fecho.

A Apple, que reportou no final do dia de quinta-feira o seu melhor trimestre de Março de sempre, apresentou receitas de 111,2 mil milhões de dólares, acima das expectativas, com um crescimento de 17% em termos homólogos. O iPhone gerou 56,99 mil milhões e os Serviços atingiram mais um máximo histórico, com 30,98 mil milhões. O CEO Tim Cook destacou o desempenho transversal a todas as geografias e gamas de produto.

O tema dominante desta época de resultados é claro: o investimento em inteligência artificial continua a crescer a um ritmo sem precedentes. O capex combinado das cinco grandes para 2026 está a caminho de superar os 650 mil milhões de dólares. Os mercados aplaudem os resultados operacionais, mas começam a questionar os prazos de retorno deste investimento extraordinário.

O USD/JPY e a Intervenção

Esta semana, o tema da intervenção no USD/JPY voltou a dominar a leitura dos mercados, depois de o par ter ultrapassado a barreira psicológica de 160 e ter recuado de forma abrupta para a zona de 155,5-156,0, num movimento amplamente atribuído a uma possível acção das autoridades japonesas. Embora Tóquio não tenha confirmado formalmente uma intervenção, a intensidade e a velocidade da queda reforçaram a percepção de que o Ministério das Finanças terá actuado para travar a desvalorização do iene.

O pano de fundo continua a ser um diferencial de taxas ainda favorável ao dólar, com a Reserva Federal e o Banco do Japão a manterem as respectivas taxas inalteradas na reunião mais recente, o que preserva pressão estrutural sobre o iene. Mesmo assim, a ultrapassagem da zona de 160 funcionou como um limite de tolerância política, já que esse nível havia sido associado à intervenção anterior de 2024. O mercado passou, assim, a precificar não só a possibilidade de mais acção oficial, mas também a hipótese de uma resposta em múltiplas rondas, algo que costuma acontecer quando Tóquio decide actuar.

Do ponto de vista técnico, o recuo violento do USD/JPY sugere uma quebra de momentum após uma extensão excessiva da tendência de alta, com o par a sair de uma área de resistência crítica para uma fase de correcção mais aguda. O facto de a pressão compradora ter perdido tracção perto de 160 reforça a importância dessa zona como referência-chave para traders de tendência. No curto prazo, a consolidação abaixo de 157 mantém o viés mais defensivo para o par, mas a divergência entre política monetária e risco de intervenção continua a tornar o movimento muito dependente de novas declarações oficiais.

Dados Económicos

Nos Estados Unidos observamos uma semana bastante preenchida de indicadores económicos, onde as atenções estiveram especialmente voltadas para os números do crescimento económico e da inflação.

Os números do PIB do primeiro trimestre deste ano mostraram um crescimento económico trimestral de 2,0%, bem acima dos 0,5% apresentados no trimestre anterior, mas ficando abaixo das previsões que apontavam para 2,1%. A medida preferida da Fed para a inflação, a Core PCE price index, subiu em termos mensais 0,3%, em linha com o estimado, com a medida anual a mostrar uma subida de 3,0% para 3,2%, ligeiramente acima dos 3,1% estimados. A despesa pessoal aumentou 0,9%, em linha com o estimado, com os números do mês anterior a serem revistos em alta de 0,4% para 0,6%, e os rendimentos pessoais aumentaram 0,6%, mais do que os 0,3% estimados.

A semana começou com um dia mais tranquilo, onde tivemos a divulgação do índice manufactureiro da Fed de Dallas que afundou de -0,2 para -2,3, face a -0,8 esperado pelo mercado.

Na terça-feira, os números semanais do emprego da ADP mostraram um crescimento médio das quatro semanas anteriores de 40.250 postos de trabalho, com o máximo da semana anterior a ser revisto em baixo de 54,8 mil, para 39.250. Tivemos também dados do mercado imobiliário, com o índice de preço dos imóveis S&P/Case Shiller a subir 0,9%, desacelerando de 1,2% no mês anterior e abaixo dos 1% esperados. O índice manufactureiro da Fed de Richmond superou as estimativas ao subir de 0 para 3, tal como o índice de confiança do consumidor da Conference Board, que subiu dos 92,2 revistos em alta do mês passado, para 92,8, ficando acima dos 89,4 estimados.

Na quarta-feira tivemos mais dados do mercado imobiliário referentes ao mês de Fevereiro. O início de construção de imóveis teve uma redução de 3%, bem menos do que a de 5,2% estimada, com o aumento no mês anterior a ser revisto em baixo de 7,2% para 1,8%, onde o número de licenças de construção aumentou surpreendentemente 10,9%, face a uma redução estimada de 1,9%. Os números das encomendas de bens duradouros de Março superaram as estimativas aumentando 0,8%, recuperando parte da queda de 1,2% do mês de Fevereiro, onde sem contar com os itens de transportes, mostraram um aumento de 0,9%, acima dos 0,4% previstos. Tivemos também os números de Março da balança comercial de bens, que mostraram um défice de 87,9 mil milhões de dólares, acima dos 83,5 mil milhões de dólares do mês anterior. Os números preliminares dos inventários grossistas subiram 1,4%, bem mais do que o aumento esperado de 0,3%.

Na quinta-feira, além do PIB e do Core PCE, tivemos também a divulgação do índice de custo do emprego do primeiro trimestre, que mostrou um aumento de 0,9%, acelerando dos 0,7% do trimestre anterior e ficou acima dos 0,8% esperados.

Tivemos ainda os habituais números semanais de novos pedidos de subsídio de desemprego, que caíram para um mínimo de mais de dois anos, mostrando 189 mil pedidos, enquanto o índice Chicago PMI caiu inesperadamente de 52,8 para 49,2, ficando em terreno de contracção.

A semana terminou com os dados de actividade manufactureira do ISM que desiludiram os mercados, com o índice a manter-se nos 52,7, face a uma subida esperada para 53,2. O sub índice do emprego caiu de 48,7 para 46,4 e o dos preços subiu de 78,3 para 84,6. Tivemos ainda a leitura final do PMI manufactureiro da S&P Global, que reviu em alta o número preliminar de 54,0 para 54,5.

Na Zona do Euro tivemos também uma semana bem agitada de dados económicos de primeira linha, onde os mercados estiveram também com as atenções voltadas para os números do crescimento económico e da inflação.

A inflação do mês de Abril na Alemanha subiu de 2,7% para 2,9%, abaixo dos 3% previstos, com os preços em termos mensais a subirem 0,6%. Em Espanha os preços subiram em termos mensais 0,4%, abaixo dos 1% previstos, com a inflação anual a cair de 3,4% para 3,2%, face a 3,6% estimados pelo mercado. Em França a inflação subiu de 1,7% para 2,2%, bem mais do que os 1,8% esperados. Em Itália de 1,7% para 2,8%, face a 2,3%, com os preços em termos mensais a subirem 1,2%.

No agregado da Zona Euro, os preços aumentaram em Março 1%, bem em linha com as previsões do mercado, com a inflação anual a subir de 2,6% para 3,0%, ficando acima das estimativas de 2,9%, enquanto a inflação subjacente caiu de 2,3% para 2,2%, também em linha com as estimativas.

Os números do PIB do agregado da Zona Euro do primeiro trimestre deste ano, mostraram um crescimento de 0,1%, ficando abaixo das previsões que apontavam para um crescimento económico trimestral em linha com o do último trimestre de 2025 de 0,2%, onde em termos homólogos registaram um crescimento de 0,8%, em linha com as previsões do mercado. Em Espanha, o crescimento económico foi de 0,6%, acima dos 0,5% estimados, França mostrou uma estagnação (face a um crescimento esperado de 0,2%), tal como em Portugal, a Alemanha 0,3% (face a 0,2%) e Itália 0,2%, acima dos 0,1% estimados pelo mercado.

Tivemos ainda a divulgação da taxa de desemprego do mês de Março, que caiu dos 6,3% (revista em alta) para os 6,2% estimados, e o índice de confiança económica da Comissão Europeia que caiu de 96,2 (revisto em baixo) para 93, ficando abaixo dos 95 estimados.

Tivemos ainda:

Na Alemanha, a divulgação do índice alemão GfK de confiança do consumidor que caiu de -28,1 para -33,3 (-30,2 estimados), os números das vendas a retalho no mês de Fevereiro foram revistas em alta, mas em Março caíram 2,0%, uma queda acima dos 0,7% estimados, e ainda a taxa de desemprego que ficou nos 6,4%, acima dos 6,3% estimados.

Em França, os números das despesas do consumidor saíram em linha com as estimativas, subindo 0,7%, após a queda de 1,4% em Fevereiro.

Em Espanha, a taxa de desemprego do primeiro trimestre em Espanha subiu de 9,9% para 10,8%, acima dos 9,8% estimados.

Em Itália, a taxa de desemprego em Março caiu para 5,2%, caindo dos 5,4%, revistos em alta, do mês de Fevereiro.

No Reino Unido foi uma semana relativamente tranquila no que respeitou a dados económicos.

A semana começou com o índice CBI Realized Sales, que afundou inesperadamente de -52 para -68, quando as estimativas apontavam para uma pequena recuperação para -42.

Terminou com uma sexta-feira onde tivemos a divulgação do índice de preço de imóveis da Nationwide que mostrou um aumento de 0,4%, contrariando estimativas de uma queda de 0,3%. A aprovação de hipotecas aumentou das 63 mil do mês anterior para 64 mil, surpreendendo os mercados que esperavam ver uma queda para as 60 mil, enquanto os empréstimos líquidos a particulares aceleraram de 7,2 mil milhões de libras, revisto em alta, do mês anterior, para 8 mil milhões, contra 5,9 mil milhões estimados. A leitura final do PMI manufactureiro da S&P Global contrariou as previsões ao rever em alta o número preliminar de 53,6 para 53,7, face a 53,3 esperados.

No Canadá, o destaque da semana foi para os números do PIB do mês de Fevereiro que mostraram um crescimento mensal de 0,2%, em linha com o estimado, e ainda o PIB preliminar do mês de Março, que mostrou crescimento zero, melhor do que o apontado pelas previsões de uma contracção mensal de 0,1%.

Na Suíça, o índice de confiança económica da UBS subiu surpreendentemente de -35 para -30,3, contrariando as estimativas de uma queda para -40, tal como o barómetro económico KOF que subiu de 95,6 (revisto em baixo) para 97,9, contra 95,3 esperados pelo mercado.

Os números das vendas a retalho de Março apresentaram um aumento de 0,5%, acima dos 0,3% estimados pelo mercado.

Na China, a semana começou com a divulgação dos lucros industriais YTD de Março, que apresentaram um crescimento em termos homólogos de 15,5%, acima dos 15,2% apresentados no mês anterior, mas bem abaixo dos 18% previstos pelo mercado.

Tivemos os números oficiais da actividade económica, com o PMI Geral a cair de 50,5 para 50,1, abaixo dos 50,7 estimados, com a actividade manufactureira a cair de 50,4 para 50,3 e a de serviços de 50,1 para 49,4, contrariando as previsões de 50,4, e voltando para terreno de contracção.

Tivemos também os dados privados do índice manufactureiro da RatingDog, que superaram as estimativas do mercado ao subirem de 50,8 do mês anterior, para 52,2, bem acima dos 50,7 esperados.

No Japão, tivemos também uma semana bastante bem preenchida por um conjunto de indicadores económicos.

A taxa de desemprego de Março, subiu dos 2,6% para 2,7%, acima das estimativas do mercado.

Os números preliminares da produção industrial do mês de Março, mostraram uma queda inesperada de 0,5%, contra um aumento esperado de 1,1%.

As vendas a retalho superaram as previsões dos mercados ao mostrarem um aumento de 1,7%, em termos homólogos, acima dos 1% previstos.

O índice de confiança do consumidor caiu de 33,3 para 32,2, abaixo dos 32,6 estimados, e o início de construção de imóveis mostrou uma queda de 29,3%, acima dos 28,9% estimados, acelerando a de 4,9% no mês anterior.

A semana terminou com os números da inflação da área de Tóquio, que subiu de 1,4% para 1,5%, onde sem alimentos frescos, a medida observada mais de perto pelo Banco do Japão, a inflação subjacente caiu inesperadamente de 1,7% para 1,5%, contra previsões para uma subida para 1,8%. Tivemos ainda o número final do PMI manufactureiro, que reviu em alta a leitura preliminar de 54,9 para 55,1.

Na Nova Zelândia o índice de confiança empresarial ANZ caiu em força, de 32,5 para -10,6, tal como os números das licenças de construção do mês de Março que baixaram em termos mensais 1,3%, mais do que a redução esperada de 0,4%.

Na Austrália, as atenções estiveram especialmente voltadas para os dados da inflação.

Os preços em Março aumentaram 1,1%, ficando abaixo das previsões que apontavam para 1,4%, com a inflação em termos anuais a subir de 3,7% para 4,6%, ficando também abaixo das estimativas de 4,7%. A medida seguida mais de perto pelo RBA, a “trimmed mean” que exclui 30% dos itens mais voláteis, mostrou um aumento mensal de 0,3%, em linha com as previsões.

No primeiro trimestre deste ano os preços aumentaram 1,4%, em linha com as previsões, acelerando dos 0,6% do trimestre anterior, com a medida anual a subir de 3,6% para 4,1%. A “trimmed mean” mostrou uma subida trimestral dos preços de 0,8%, um pouco abaixo dos 0,9% do trimestre anterior e das estimativas, onde em termos homólogos subiu dos 3,4% do trimestre anterior, para 3,5%, em linha com o esperado.

Já os preços à porta das fábricas no primeiro trimestre do ano mostraram um aumento trimestral de 0,4%, bem abaixo dos 1,5% previstos.

Tivemos ainda os números do crédito ao sector privado, que em Março aumentaram 0,7%, acelerando dos 0,6% do mês anterior.

Bancos Centrais

A Reserva Federal dos Estados Unidos manteve a taxa de juro de referência inalterada entre 3,50% e 3,75%, mas a decisão escondeu uma divisão profunda no seio do comité. Quatro membros votaram contra a manutenção da orientação atual, que sugere futuros cortes nas taxas. Três deles — Beth Hammack, Neel Kashkari e Lorie Logan — discordaram da manutenção do easing bias (viés de flexibilização monetária), enquanto Stephen Miran defendeu um corte imediato de 25 pontos base.

Numa que foi provavelmente a sua última conferência de imprensa como presidente da Fed, Jerome Powell anunciou que permanecerá como governador do banco central, mesmo após o fim do seu mandato como presidente, a 15 de Maio. A sua saída do cargo máximo abre caminho para Kevin Warsh, nomeado por Donald Trump, que já obteve o aval da Comissão Bancária do Senado e deve ser confirmado pelo plenário antes do prazo.

A decisão de Powell de continuar como governador, sem especificar por quanto tempo, é vista como uma manobra estratégica: impede Trump de nomear um substituto mais dovish (favorável a políticas monetárias mais expansivas) e mantém um perfil mais hawkish (favorável a políticas restritivas) no comité. Além disso, a saída de Miran em Junho, quando Warsh assumir, reduz a influência dos defensores de cortes de taxas.

A Fed reconheceu que a actividade económica continua sólida, mas a inflação permanece elevada, agravada pela guerra entre os EUA, Israel e o Irão. Powell sublinhou que nenhum membro do comité defendeu um aumento de taxas, mas também não há pressa para cortes: "Não vamos sequer pensar em reduzir as taxas nos próximos meses", disse. O banco central quer primeiro avaliar os efeitos do choque no fornecimento de energia e se a inflação impulsionada por tarifas começará a arrefecer.

O Banco Central Europeu manteve as taxas de juro nos 2,00%, numa decisão unânime, mas tomada num ambiente de forte incerteza económica e crescente pressão estagflacionária na zona euro. Apesar de amplamente antecipada, a decisão não foi pacífica: houve um debate interno sobre a possibilidade de subir já as taxas, sinalizando que um aperto poderá estar próximo.

A instituição reconhece que a inflação está novamente a subir — impulsionada sobretudo pela guerra no Médio Oriente e pelos seus efeitos nos preços da energia e nas cadeias de abastecimento — ao mesmo tempo que os sinais de abrandamento económico se intensificam. Christine Lagarde admitiu que a economia já se afastou do cenário base de Março, mas evitou indicar claramente qual o novo rumo, reforçando a postura de “esperar para ver” até haver mais dados em Junho.

O facto de o BCE ter discutido uma subida nesta reunião revela divisões internas e sugere aperto futuro. Ainda assim, a ausência de efeitos de segunda ordem na inflação e o impacto antecipado das expectativas de mercado deram margem para adiar a decisão.

Os mercados e analistas interpretam o tom como preparatório para uma possível subida das taxas já em Junho, caso as pressões inflacionistas persistam. Até lá, o BCE mantém-se em compasso de espera, tentando equilibrar o combate à inflação sem comprometer ainda mais o crescimento económico.

O Banco de Inglaterra manteve a taxa directora nos 3,75%, numa decisão quase unânime (8-1), mas deixou claro que não se trata de uma pausa passiva. Andrew Bailey descreveu a postura como um “active hold”, sinalizando que o banco está pronto para agir se os dados o justificarem.

O BoE apresentou três cenários económicos no seu relatório: um mais benigno (já visto como desactualizado) e dois que apontam para pressões inflacionistas mais persistentes, sobretudo devido aos preços da energia. A maioria do comité parece alinhar com um cenário intermédio, mas sem excluir a necessidade de novas subidas de taxas. Ainda assim, nenhum cenário antecipa uma recessão, embora todos impliquem algum grau de aperto monetário.

O principal dilema é o timing: agir cedo para evitar efeitos de segunda ordem, como uma espiral de salários-preços, ou esperar perante sinais de abrandamento económico e fragilidade no mercado de trabalho. Bailey indicou que o banco não quer esperar demasiado, sugerindo uma inclinação para agir preventivamente.

Os mercados interpretam a mensagem como um aviso de que novas subidas poderão estar próximas, possivelmente já nas próximas reuniões, caso a inflação, actualmente nos 3,3%, se mantenha elevada. O BoE tenta assim equilibrar o combate à inflação com o risco de travar excessivamente uma economia já enfraquecida.

O Banco do Japão manteve a taxa de referência nos 0,75%, mas pela primeira vez sob Kazuo Ueda, três membros do comité votaram por um aumento, revelando uma divisão interna crescente. Este "hawkish hold" reflecte pressões inflacionistas que ganham terreno.

O BoJ reviu em alta as previsões de inflação subjacente para 2,8% em 2026 e 2,3% em 2027, enquanto baixou as de crescimento para 0,5% neste ano fiscal. A maioria optou por esperar devido a riscos no crescimento, agravados pelo choque energético do conflito no Médio Oriente.

Em síntese, o BoJ sinaliza paciência limitada: um aumento em Junho torna-se provável se a inflação persistir acima da meta de 2%.

O Banco do Canadá manteve a taxa de referência nos 2,25%, numa decisão esperada, mas o comunicado trouxe um tom ligeiramente mais dovish do que o mercado antecipava. O governador Tiff Macklem reforçou que não há pressa para ajustar a política monetária.

O crescimento económico deve ser modesto, 1,2% em 2026, acelerando para 1,6% em 2027, impulsionado por uma retoma lenta das exportações e investimentos empresariais. A inflação geral é pressionada pelos preços da energia, mas a componente subjacente mantém-se controlada, com previsão de atingir os 2% no início de 2027.

O mercado de trabalho continua fraco, com contratações lentas e perdas em sectores expostos a tarifas americanas, o que pesa no sentimento económico. Macklem alertou para riscos comerciais, como a revisão do USMCA, que poderiam justificar cortes nas taxas se prejudicarem o Canadá.

Em resumo, o BoC não descarta subidas se o petróleo mantiver preços elevados, mas o foco está na monitorização da inflação e do comércio. A postura é de flexibilidade, com inclinação para, por enquanto, manter o status quo.

O Banco Central do Brasil cortou a taxa Selic em 25 pontos base, de 14,75% para 14,50%, marcando o segundo corte consecutivo, mas manteve um tom hawkish. Apesar da flexibilização, a taxa real continua elevada, acima da neutralidade estimada em 5%.

O comunicado destacou crescimento mais rápido, inflação subjacente mais firme e incertezas da guerra nos preços da energia, com previsões revistas em alta para 3,5%, acima da meta de 3%. O real fortaleceu-se (abaixo de 5 BRL/USD pela primeira vez desde 2024), mas não compensa as pressões inflacionistas gerais.

O Banco Central do Brasil sinaliza que novos cortes são possíveis, mas lentos e dependentes de dados, priorizando a vigilância sobre a inflação persistente acima dos 4%. A postura é de prudência, equilibrando flexibilização com restrição necessária face aos riscos.

Mercados accionistas

Abril de 2026 ficará marcado nos anuários dos mercados accionistas como um mês de forte recuperação e optimismo renovado. Após as tensões geopolíticas no Médio Oriente que abalaram o sentimento dos investidores em Março, o anúncio de progressos rumo a um cessar-fogo entre os EUA e o Irão ajudou a aliviar as pressões sobre os preços do petróleo e a dissipar parte das preocupações inflacionistas. Este alívio permitiu uma forte subida generalizada nos principais índices, com destaque para o desempenho robusto da tecnologia e das expectativas em torno da inteligência artificial.

O índice MSCI All-Country World Equity, avançou em Abril 10%, o melhor desempenho mensal desde Abril de 2020.

Mercados Norte-Americanos: Registos Históricos

Nos Estados Unidos, o mês foi espectacular. O S&P 500 encerrou Abril com ganhos na ordem dos 10,4%, fechando acima dos 7.200 pontos num novo máximo histórico e adicionando cerca de sete mil milhões de dólares ao valor de mercado das acções americanas. O índice tecnológico Nasdaq brilhou ainda mais, com uma valorização acima de 15% (15,3%), impulsionado por resultados sólidos das grandes tecnológicas e pelo entusiasmo contínuo em torno da IA. Nomes como Broadcom, Alphabet, Amazon, Nvidia e até Intel lideraram o rally. O Dow Jones subiu cerca de 7,1%, um desempenho sólido mas mais moderado face aos seus pares mais expostos ao sector tecnológico.

Os investidores pareceram olhar para além das incertezas remanescentes no Médio Oriente, concentrando-se em lucros empresariais resilientes e na perspectiva de condições financeiras ainda acomodatícias. Foi, sem dúvida, o melhor mês para as bolsas americanas desde 2020.

Mercados Europeus: Recuperação Moderada

Na Europa, o desempenho foi positivo, mas mais contido do que do outro lado do Atlântico. O Euro Stoxx 50 (4,43%) e principais índices como o DAX alemão (7,11%) ou o CAC 40 francês (3,81%) recuperaram terreno, beneficiando do alívio nos preços da energia, a Europa, grande importadora de petróleo, sentiu directamente o impacto da descompressão geopolítica. O FTSE 100 britânico (1,99%) mostrou estabilidade relativa, apoiado por sectores mais defensivos e por uma libra que não exerceu pressão excessiva.

No geral, os mercados europeus beneficiaram da redução da volatilidade e de expectativas de lucros corporativos razoáveis para 2026, embora permaneçam mais sensíveis a eventuais reações inflacionistas ou a desenvolvimentos no conflito no Médio Oriente. O mês confirmou uma tendência de recuperação, mas sem a espectacularidade observada em Wall Street.

Mercados Asiáticos

Na Ásia, o quadro foi mais heterogéneo. O Nikkei 225 japonês (16,1%) continuou a brilhar, consolidando ganhos significativos e registando um avanço acumulado no ano superior a 20% em certos momentos do mês. Factores estruturais, como reformas corporativas, estímulos fiscais e um iene sob pressão, continuaram a favorecer as acções nipónicas, com destaque para sectores como a automação, robótica e tecnologia.

Na Coreia do Sul, o Kospi (30,6%) também mostrou momentos de força em sessões marcadas por optimismo regional. Em Hong Kong, o Hang Seng (3,99%) oscilou, reflectindo tanto o sentimento global como as especificidades da economia chinesa. O Shanghai Composite (5,66%) teve um comportamento mais moderado, com os investidores ainda cautelosos face ao ritmo de recuperação da China continental, e o CSI300 avançou 8,03%.

O mês encerrou com um saldo claramente positivo: os mercados voltaram a premiar o risco e a olhar para o futuro com maior confiança. Como é habitual, a volatilidade não desapareceu por completo, mas o sentimento melhorou de forma notória.

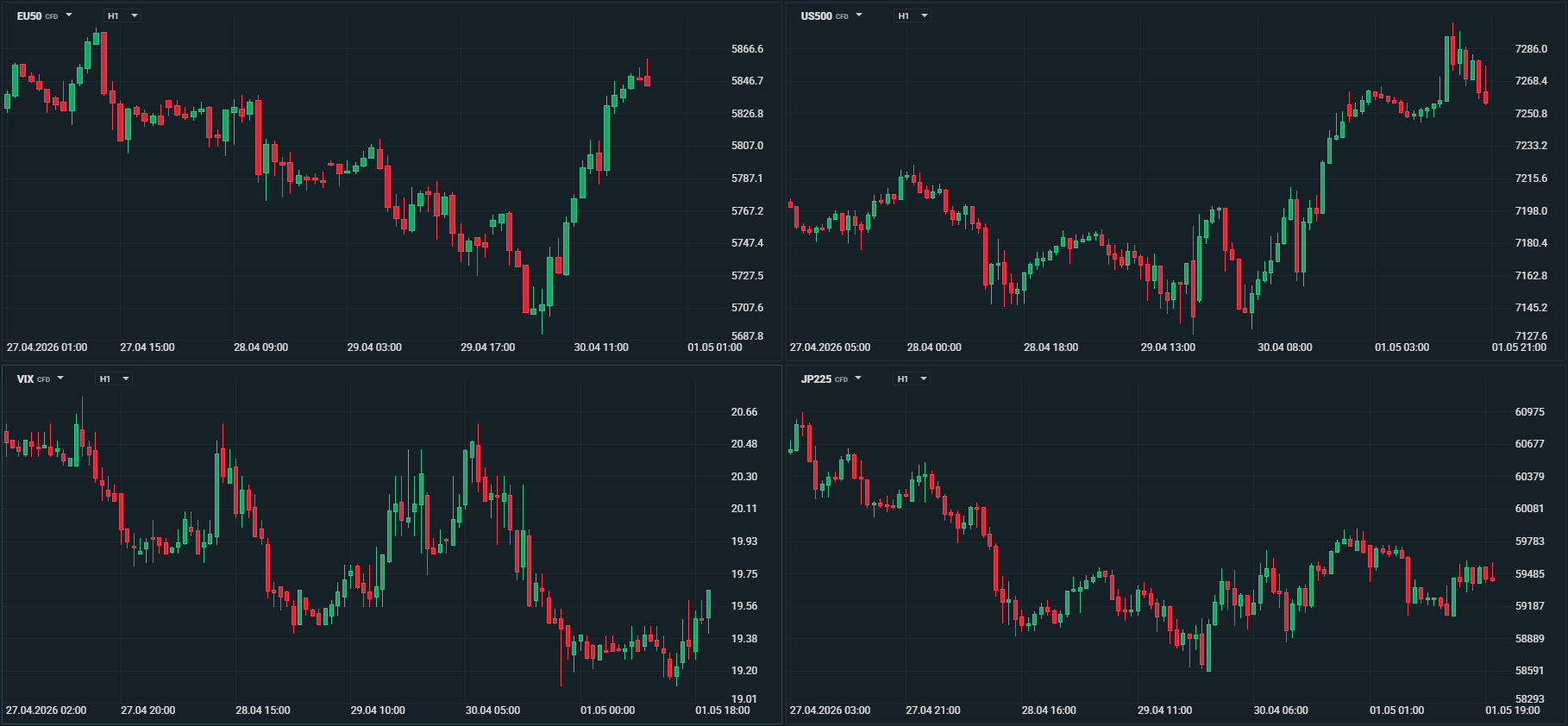

Em termos semanais, assistimos a uma semana volátil, com a divulgação de dados económicos de primeira linha e ainda por reuniões de bancos centrais que continuam a navegar entre receios inflacionistas devido ao elevado preço da energia e pressões sobre o crescimento económico, onde o espectro da estagflação volta a imperar.

Na frente geopolítica a semana terminou com um arrefecimento de tensões no Médio Oriente que voltaram a subir logo no início da semana, levando de novo o preço do petróleo para máximos, impactando negativamente o sentimento do mercado.

Por outro lado, resultados que continuam acima das expectativas do mercado, continuaram a suportar esse sentimento.

Na Ásia, o Japão teve um comportamento misto, com o índice Nikkei a recuar 0,34% e o Topix a avançar 0,33%. Na China, enquanto o Shanghai Composite e o CSI300 ganharam cerca de 0,80%, o Hang Seng recuou 0,78%. Na Índia os mercados recuaram cerca de 0,40%, enquanto na Coreia do Sul, o índice Kospi voltou a liderar os ganhos ao subir 1,90%.

Na Europa, foi também uma semana mista. O índice Euro Stoxx 600 avançou marginalmente 0,10%, enquanto o Euro Stoxx 50 recuou 0,16%. Na Alemanha, o índice DAX ganhou 0,68%, enquanto em França, o CAC 40 caiu 0,53%. No Reino Unido, o índice FTSE 100 perdeu marginalmente 0,15%. Por cá, por Portugal, o PSI 20 superou os seus pares ao ganhar 2,42%.

Nos Estados Unidos, foi mais uma semana positiva, onde o índice Dow Jones avançou 0,55%, o S&P 500 0,91% e o Nasdaq ganhou 1,12%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Mercado cambial

O mês de Abril de 2026 ficou marcado por uma elevada volatilidade no mercado cambial, fortemente influenciado pelas tensões geopolíticas no Médio Oriente e pela evolução dos preços do petróleo. Uma semana em que os principais bancos centrais decidiram sobre política monetária, mantiveram globalmente os actuais níveis de taxas de juro, mas sinalizaram estar alerta para sinais inflacionistas e preparados para agir caso seja necessário.

O dólar americano começou o mês com força, beneficiando do seu estatuto de moeda de refúgio e da vantagem dos Estados Unidos como exportador líquido de energia. O índice DXY começou o mês a negociar em torno de 99,55 pontos, atingindo rapidamente um máximo do mês ligeiramente acima dos 100 pontos. O alívio nas negociações de cessar-fogo entre os Estados Unidos e o Irão, e expectativas de um Fed mais brando acabaram por pesar no dólar levando o índice DXY a atingir um mínimo de 94,40. Um FOMC mais hawkish do que o esperado levou a nova recuperação do dólar, mas terminou o mês de novo em queda, entre rumores de intervenção cambial no iene, onde as vendas de dólares acabaram por ser transmitidas ao dólar de forma geral. O DXY terminou o mês a negociar em torno de 98,00.

O euro enfrentou dificuldades durante grande parte do mês. A Europa, grande importadora de energia, sofreu com o aumento dos custos do petróleo, o que pesou sobre o crescimento económico e alimentou preocupações com a inflação importada. O par EUR/USD negociou na faixa dos 1,15 a 1,18, com o euro a mostrar alguma recuperação apenas quando surgiram sinais de desanuviamento no Golfo Pérsico. Após ter começado o mês perto dos mínimos, um pouco acima de 1,1500, o EUR/USD recuperou e atingiu um máximo em torno de 1,1850. Preços do petróleo de novo em alta e tensões renovadas no Estreito de Ormuz acabaram por levar o EUR/USD de novo a recuar, fechando o mês com perdas moderadas (1,1730), reflectindo a maior vulnerabilidade da zona euro ao choque energético.

A libra esterlina comportou-se de ligeiramente mais resiliente que o euro. O EUR/GBP, que começou em torno de máximos a 0,8730, terminou o mês em torno de 0,8620, enquanto o GBP/USD oscilou entre 1,3200 e 1,3600, suportado por uma política monetária do Banco de Inglaterra ainda relativamente firme e por um sector dos serviços britânico que demonstrou alguma resistência. Ainda assim, a libra não escapou por completo à pressão generalizada sobre as moedas das economias importadoras de petróleo.

O iene japonês continuou a ser uma das moedas mais penalizadas. A forte dependência do Japão em importações de crude levou o USD/JPY a aproximar-se e, em certos momentos, a negociar acima dos 160 ienes por dólar, mantendo-se em volatilidade bastante reduzida com o preço a ficar contido entre esses 160 e os 158 dólares. Um Banco do Japão mais dovish do que o esperado e preços do petróleo a atingirem novos máximos desde o início da guerra, impulsionaram o USD/JPY para perto dos 161 dólares, levando a forte intervenção verbal e, provavelmente, à venda de dólares, sem confirmação, até ao momento, das autoridades japonesas. No último dia do mês, devido a essa provável intervenção, o USD/JPY caiu de níveis acima dos 160 para terminar o mês num mínimo dos últimos dois meses, a 156,60, depois de recuperar de um mínimo de 155,55.

O franco suíço, tradicional moeda de refúgio, apresentou um comportamento misto. Embora tenha atraído algum fluxo defensivo em fases de maior tensão, o EUR/CHF permaneceu relativamente estável perto dos 0,92, com o franco a não conseguir ganhar terreno significativo face ao euro. Relativamente ao dólar de maneira geral manteve-se entre 0,8000 e 0,7800 dólar.

O dólar canadiano beneficiou parcialmente do elevado preço do petróleo, dada a importância do sector energético para a economia do Canadá. O USD/CAD caiu de níveis no início do mês muito perto de 1,4000, para terminar em torno de 1,3600. O “loonie” mostrou momentos de força quando os preços do crude subiram, tendo cedido algum espaço com um banco central um pouco mais dovish do que o esperado pelos mercados.

O dólar australiano e a coroa norueguesa foram as moedas que mais se destacaram pela positiva durante o mês de Abril.

O dólar australiano com uma valorização acumulada de cerca de 3% face ao dólar americano, num movimento impulsionado pela fraqueza do dólar norte-americano e pela postura hawkish do Reserve Bank of Australia. O AUD/USD atingiu máximos em torno dos 0,7200, onde acabou por terminar o mês, beneficiando de dados laborais positivos na Austrália e de receios inflacionistas ligados aos preços elevados da energia. O suporte veio também da expectativa de subidas de taxas pelo RBA para conter pressões inflacionistas, contrastando com a pausa da Fed.

No conjunto, foi um mês positivo para o "Aussie", reforçando o seu estatuto de moeda ligada a commodities num contexto de risco global elevado.

A coroa norueguesa comportou-se de forma relativamente positiva entre as moedas europeias, graças à exposição da Noruega como exportadora de petróleo. A NOK ganhou cerca de 4% face ao dólar norte-americano e 3% face ao euro.

Nos mercados emergentes, o real brasileiro destacou-se positivamente. O USD/BRL desceu para níveis abaixo dos 5,00, o que não sucedia desde Abril de 2024, com o real a beneficiar de um ambiente de commodities fortes e de algum optimismo em relação à economia emergente, apesar do contexto global agitado. O real ganhou cerca de 4% face ao dólar e de 1,5% face ao euro.

No balanço geral, Abril de 2026 confirmou a forte influência da geopolítica sobre o mercado cambial. O dólar manteve-se como principal beneficiário, enquanto as moedas de economias importadoras de energia, como o euro, o iene e a libra, enfrentaram maior pressão. Os investidores permanecem atentos a qualquer evolução nas negociações de paz no Médio Oriente, sabendo que um cessar-fogo duradouro poderia aliviar significativamente a pressão sobre muitas divisas.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Commodities

Petróleo

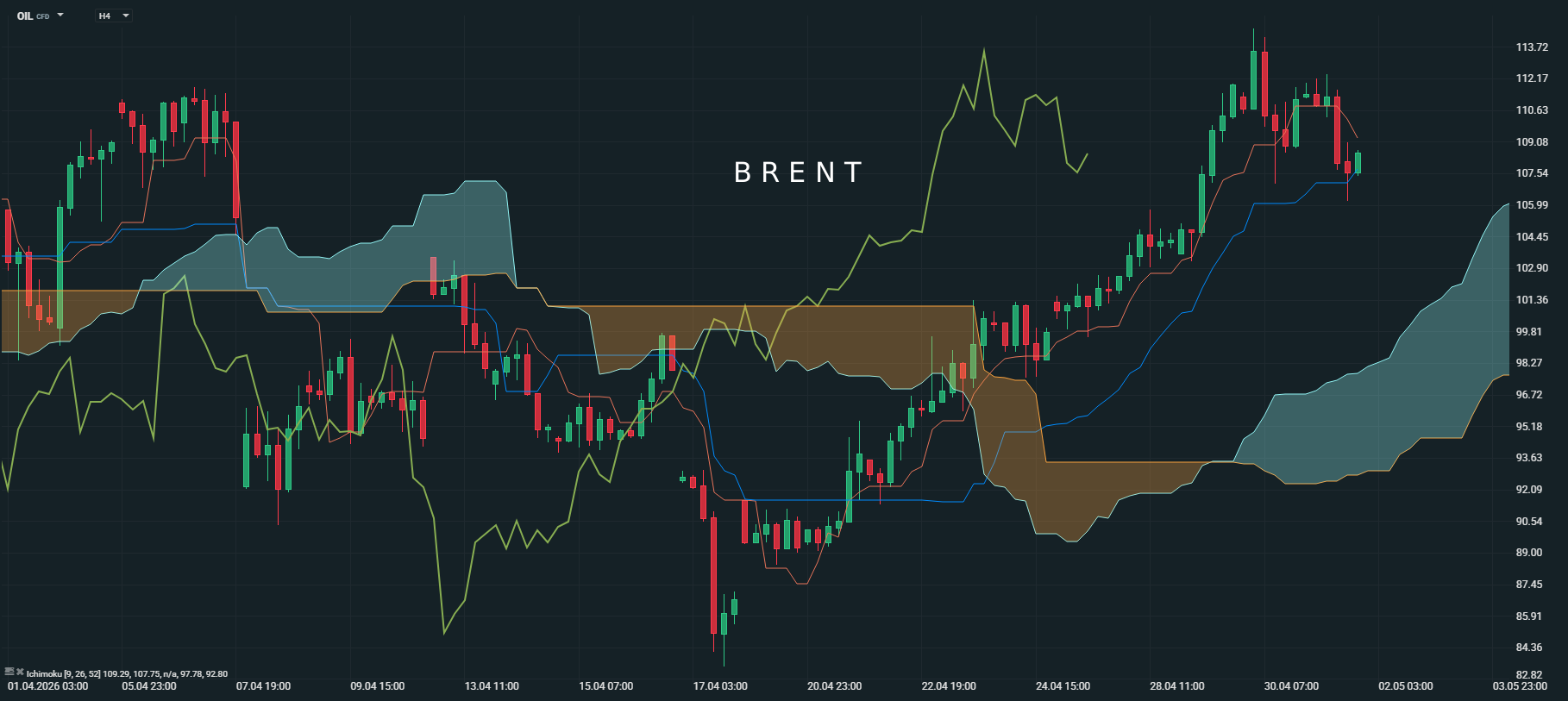

O mês de Abril de 2026 foi um dos mais voláteis e intensos dos últimos anos para os mercados petrolíferos. As persistentes tensões no Médio Oriente, particularmente o impasse nas negociações entre os Estados Unidos e o Irão e as restrições ao tráfego no Estreito de Ormuz, mantiveram os preços do petróleo em níveis elevados durante grande parte do período.

O Brent iniciou o mês em torno dos 104 dólares por barril e chegou a aproximar-se dos 115 dólares em momentos de maior tensão, reflectindo o prémio de risco geopolítico e as disrupções na oferta regional. Ao longo das semanas, assistiu-se a oscilações acentuadas, com picos provocados por notícias de bloqueios navais. No final de Abril, o Brent estabilizou numa faixa entre os 108 e os 112 dólares por barril, ainda significativamente acima dos níveis do início do ano. O WTI seguiu trajectória semelhante, embora com alguma divergência devido aos inventários norte-americanos mais confortáveis. No conjunto, o mês confirmou o forte impacto das questões geopolíticas sobre a energia, com os investidores a precificarem um prolongamento das perturbações no abastecimento.

Esta semana, os mercados registaram elevada volatilidade, impulsionada pelo agravamento das tensões entre os Estados Unidos e o Irão, o que reavivou os receios de um eventual encerramento prolongado do Estreito de Ormuz. A inesperada decisão dos Emirados Árabes Unidos de abandonarem a OPEP provocou uma reacção inicial de queda nos preços do petróleo, rapidamente revertida com a retoma da trajectória ascendente.

O barril de Brent, que iniciou a semana próximo de mínimos nos 101,30 dólares, encerrou nos 108,50 dólares, após ter atingido um máximo de 114,70. Já o WTI voltou a negociar acima da fasquia dos 100 dólares por barril, terminando nos 102,15 dólares, depois de um pico nos 110,90 dólares.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

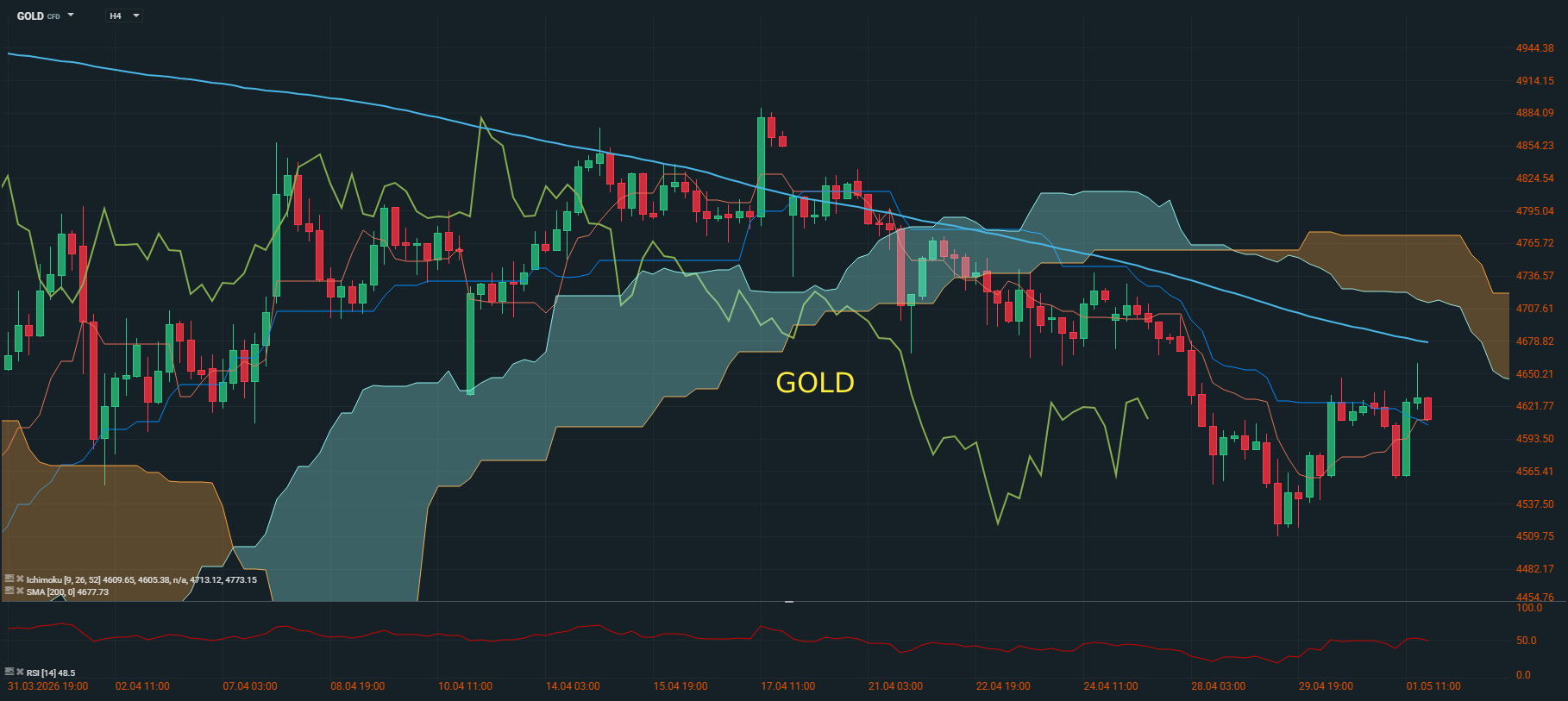

Ouro

O ouro viveu um mês de grande oscilação, alternando entre o seu papel clássico de activo de refúgio e pressões de realização de lucros. O metal amarelo começou o mês de Abril a negociar perto dos 4.700 dólares por onça, beneficiando da incerteza no Golfo Pérsico e da procura por protecção contra riscos globais. No entanto, sofreu correcções notórias em várias sessões, especialmente quando o dólar se reforçou ou quando surgiram sinais, ainda que frágeis, de possível desanuviamento nas tensões. Perdas pontuais de 80 a 100 dólares por onça foram comuns, mas o ouro conseguiu recuperar parte do terreno no final do mês, fechando próximo dos 4.600 dólares por onça.

Apesar das flutuações, o ouro manteve um saldo anual claramente positivo, sustentado pela percepção de que as instabilidades geopolíticas podem prolongar-se e pela inflação subjacente ainda presente em várias economias. Os investidores continuaram a ver no metal amarelo uma protecção relevante, embora sensível a movimentos nos yields das obrigações americanas e na força do dólar.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5