A semana que começa

Irão, banqueiros centrais e resultados

Médio Oriente, banqueiros centrais, relatório do emprego e mais uma maratona de resultados empresariais. Mais uma semana sem tréguas para quem acompanha os mercados financeiros.

O Médio Oriente continua em ebulição, com as negociações entre os Estados Unidos e o Irão bloqueadas e o Estreito de Ormuz a manter os mercados de energia em alerta permanente. Os bancos centrais voltam ao centro do palco, com uma enxurrada de discursos de governadores da Fed e do BCE logo após uma reunião do FOMC que ficará na memória com quatro dissidentes, Powell a despedir-se da presidência e a incerteza a pairar sobre os juros, tanto deste como do outro lado do Atlântico. Na sexta-feira, os nonfarm payrolls de Abril darão mais uma peça ao puzzle macroeconómico. E, ao longo de toda a semana, dezenas de empresas abrem os livros: da AMD à Rheinmetall, da Shell à Disney, da Novo Nordisk à Ferrari.

O Médio Oriente continua a pesar sobre tudo o resto. Dois meses depois de os Estados Unidos e Israel terem lançado ataques contra o Irão, as negociações parecem bloqueadas, com os dois lados a manterem posições irreconciliáveis, enquanto os bloqueios concorrentes ao Estreito de Ormuz continuam a perturbar o fornecimento global de energia. O Irão diz que não reabrirá o Estreito enquanto os EUA não levantarem o bloqueio e não houver um fim formal da guerra, ao passo que Trump quer um acordo mais abrangente que inclua o programa nuclear, os mísseis e o apoio iraniano a grupos armados na região. Esta semana, qualquer sinal de progresso, ou de deterioração, nas negociações mediadas pelo Paquistão terá impacto imediato nos mercados de energia e nos activos de risco.

No plano da política monetária, a semana que agora começa chega a seguir a uma reunião da Reserva Federal especialmente dramática. O FOMC votou por manter os juros entre os 3,5% e os 3,75%, mas a decisão foi tomada com quatro dissidentes, algo que não acontecia desde Outubro de 1992. Foi também a última reunião presidida por Jerome Powell enquanto presidente da Fed, que confirmou que se manterá no conselho de governadores mas cederá a cadeira de presidente. O pano de fundo é conhecido: a inflação continua elevada, em parte por causa da subida acentuada dos preços do petróleo resultante da guerra no Médio Oriente, e a declaração do FOMC reconheceu explicitamente que os desenvolvimentos na região "estão a contribuir para um elevado nível de incerteza sobre as perspectivas económicas". Com este contexto, os discursos dos membros do conselho de governadores da Fed ao longo desta semana serão dissecados ao milímetro — sobretudo para perceber onde se situam os dissidentes e que sinalização dão para as próximas reuniões. Do lado europeu, as intervenções dos membros do conselho do Banco Central Europeu merecerão atenção semelhante, numa altura em que a guerra e os seus efeitos sobre a energia e a cadeia de abastecimento colocam pressões adicionais sobre a zona euro.

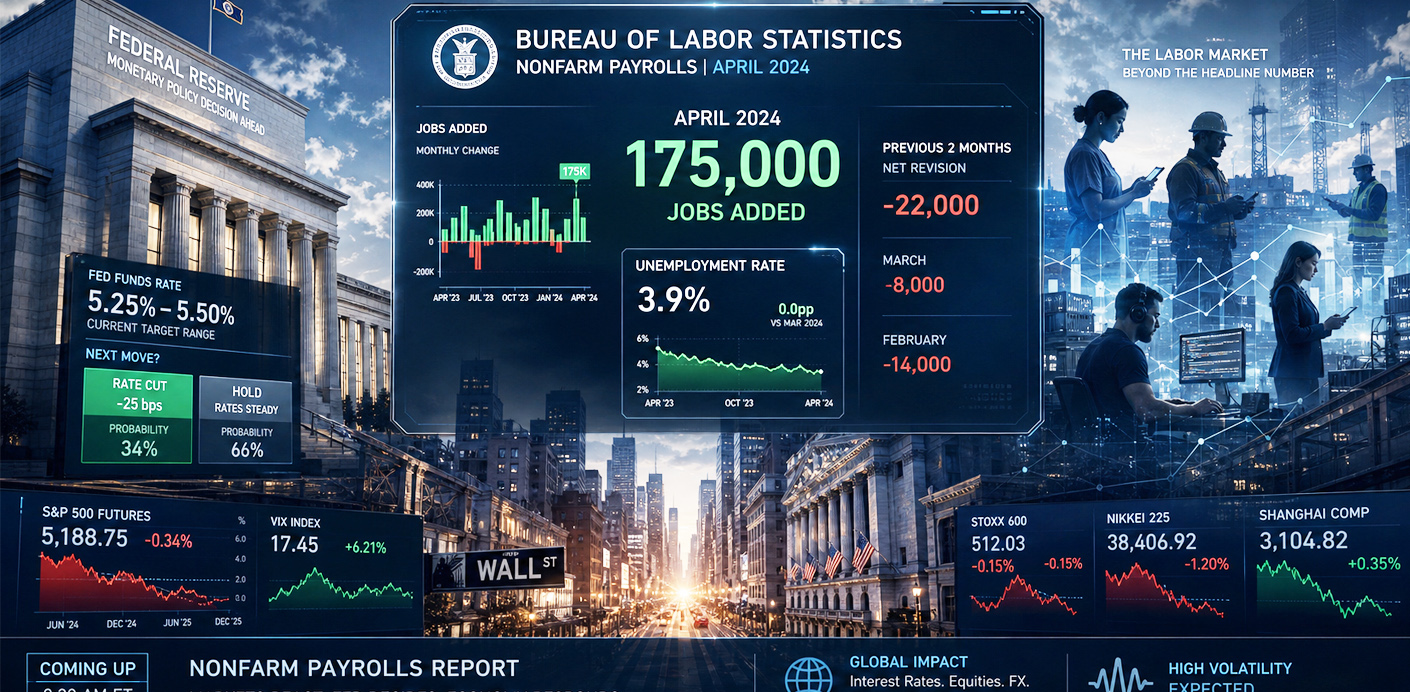

O grande momento macroeconómico da semana fica reservado para sexta-feira, quando o Bureau of Labor Statistics publica o relatório de emprego de Abril, os famosos nonfarm payrolls. Em Março, o emprego não agrícola cresceu 178.000 postos de trabalho, com a taxa de desemprego a fixar-se em 4,3%. O número de Abril chegará num momento particularmente sensível: é o primeiro relatório após a última reunião da Fed, e num cenário em que a guerra torna cada novo dado sobre o mercado de trabalho ainda mais relevante para calibrar o caminho das taxas de juro. Um número fraco poderá reforçar os argumentos dos que querem cortes; um número forte alimentará os que preferem esperar.

Entretanto, a época de resultados empresariais não abranda. Esta semana traz uma lista longa e variada, de ambos os lados do Atlântico. Nos Estados Unidos, a AMD abre o debate sobre o estado da indústria de semicondutores num ambiente de restrições comerciais; a Pfizer e a McDonald's darão pistas sobre o consumo e a saúde das grandes empresas defensivas; a PayPal e a Uber reflectem o pulso da economia digital; a Disney e a Kraft Heinz encerram o lado americano do calendário. Na Europa, as atenções dividem-se entre o sector financeiro, com a HSBC, o UniCredit e o Intesa Sanpaolo a reportar, e a indústria, com a Shell, a Equinor e a Enel a darem a medida do que a perturbação energética significa nas contas reais das empresas. A Novo Nordisk, que continua a ser uma das histórias de crescimento mais acompanhadas do mercado europeu, também publica resultados. E, numa semana em que o rearmamento europeu ocupa cada vez mais espaço no debate político, a Rheinmetall e a Leonardo serão observadas com redobrada atenção. Fecham a lista a Infineon e a Ferrari, esta última um teste perene à resiliência da procura de bens de luxo em tempos turbulentos.

Vai ser uma semana intensa, com muita informação a chegar em simultâneo e com os mercados atentos a tudo o que venha do Médio Oriente, dos bancos centrais e das salas de conferências das maiores empresas do mundo.

Dados Económicos

Estados Unidos da América

As atenções voltam-se de novo para o mercado de trabalho, com a divulgação do relatório do emprego a fechar esta semana.

O mercado prevê que em Abril a economia norte-americana tenha criado cerca de 60 mil novos postos de trabalho, recuando dos 178 mil no mês de Março, com a taxa de desemprego a manter-se nos 4,3% e os ganhos médios salariais a acelerarem dos 0,2% do mês anterior, para 0,3%.

Antes iremos ter os números das novas vagas de emprego JOLTS que deverão continuar a diminuir, desta vez de 6,88 milhões para 6,87. Os números privados do emprego ADP deverão mostrar uma subida dos 62 mil em Março, para 90 mil em Abril, enquanto os habituais números semanais de novos pedidos de subsídio de desemprego deverão subir dos mínimos dos últimos dois anos da semana anterior de 189 mil, para 203 mil. Teremos também o “Challenger Job Cuts” de Abril, um relatório que mostra que 56 mil pessoas devem ter recebido aviso de despedimento durante esse mês, caindo dos 60,6 mil do mês anterior.

A semana começa ligeira, onde iremos ter os números das encomendas às fábricas no mês de Março, com as previsões a apontarem para um aumento mensal de 0,5%.

Na terça-feira, além dos números do JOLTS, teremos como destaque o índice de serviços do ISM onde as estimativas apontam para uma queda de 54 para 53,8, com o sub índice do emprego a cair de 45,2 para 45 e o dos preços a subir de 70,7 para 71. Teremos a leitura final do PMI de serviços da S&P Global. Iremos ter também os dados de Fevereiro e Março das vendas de imóveis novos e das licenças de construção. Os números da balança comercial deverão apresentar um défice de 59 mil milhões de dólares, acima dos 57,3 mil milhões no mês de Fevereiro. Por fim teremos ainda o índice de optimismo económico RCM/TIPP, onde as estimativas apontam para uma queda de 42,8 para 42.

A semana termina com os dados da Universidade de Michigan, onde as estimativas apontam para que o índice de confiança do consumidor volte a cair de 49,8 para 49,5, registando assim um novo mínimo de sempre. As expectativas de inflação de curto prazo deverão mostrar nova aceleração, de 4,7% para 4,9%, e as de longo prazo manter-se nos 3,5%.

Zona Euro

Iremos ter por aqui uma semana mais tranquila, relativamente a dados económicos.

A semana começa com o índice de confiança do investidor Sentix, onde as estimativas apontam para uma queda de -19,2 para -20,9, e ainda a leitura final do PMI manufactureiro. Em Espanha iremos ter a divulgação do PMI manufactureiro que deverá mostrar uma subida de 48,7 para 49,5, tal como em Itália, que deverá mostrar uma subida de 51,3 para 51,6.

Na quarta-feira teremos os PMI do sector de serviços em Espanha e Itália, com as estimativas a apontarem para uma queda de 53,3 para 51,8 para o primeiro e de 48,8 para 47,9 para o segundo. A leitura final do PMI de serviços no agregado da Zona Euro deverá confirmar o número preliminar de 47,4. Iremos ter ainda o índice de preços no produtor de Março, onde o consenso mostra uma subida de 2,6%. Em França teremos os números da produção industrial de Março que, segundo as previsões, deverão mostrar um aumento de 0,4%, após a contracção de 0,7% no mês anterior. Em Itália, as vendas a retalho deverão mostrar uma queda de 0,3%.

Na quinta-feira, iremos ter os números de Março das vendas a retalho, que deverão mostrar uma queda de 0,3%, acelerando a de 0,2% no mês anterior. Na Alemanha teremos os números das encomendas às fábricas de Março, que deverão mostrar um aumento de 1,1%, após os 0,9% no mês de Fevereiro. Em França, a balança comercial, segundo as previsões, deverá apresentar um défice de 5,6 mil milhões de euros, abaixo do de 5,8 mil milhões em Fevereiro.

A semana irá terminar com a divulgação dos números da balança comercial alemã do mês de Março, que deverão apresentar um excedente de 17,8 mil milhões de euros, caindo dos 19,8 mil milhões do mês anterior. Teremos ainda os números da produção industrial, que deverão mostrar uma recuperação da queda de 0,3% no mês de Fevereiro, ao subirem 0,3% em Março.

Reino Unido

Uma semana ligeira de indicadores económicos. Teremos os dados finais do PMI de serviços, que deverão confirmar a leitura preliminar de 52 e ainda o PMI da construção que deverá mostrar uma subida de 45,6 para 46,0.

O índice de preço de imóveis da Halifax do mês de Abril deverá mostrar uma subida de 0,2%, após a queda de 0,5% no mês anterior.

Canadá

As atenções voltam-se esta semana para o mercado de trabalho, onde o mercado estima a criação de 5.100 novos empregos em Abril, abaixo dos 14.100 do mês anterior. A taxa de desemprego deverá manter-se nos 6,7%, com a taxa de participação a cair de 64,9% para 64,7%.

A balança comercial em Março deverá apresentar um défice de 2,1 mil milhões de dólares canadianos, após o défice de 5,7 mil milhões no mês anterior.

Teremos ainda a divulgação do índice Ivey PMI, onde as estimativas apontam para uma ligeira subida de 49,7 para 49,9.

Suíça

A semana começa com a divulgação do PMI manufactureiro, onde as estimativas apontam para uma queda de 53,3 para 52,0, mantendo-se em expansão.

As atenções vão esta semana para os números da inflação de Abril, onde os preços em termos mensais deverão mostrar uma subida de 0,4%, acelerando dos 0,2% do mês anterior, com a inflação anual a subir de 0,3% para 0,8%.

Teremos também a divulgação da taxa de desemprego de Abril que deverá manter-se nos 3% e ainda o índice de confiança do consumidor SECO que deverá cair de -43 para -46.

China

As atenções irão especialmente para a divulgação dos números da balança comercial de Abril, onde as previsões apontam para um excedente de 82,4 mil milhões de dólares.

Teremos também a divulgação do PMI privado da RatingDog onde o índice composto deverá mostrar uma subida de 51,5 para 51,8, com o índice de serviços a subir de 52,1 para 52,5.

Japão

Uma semana bastante leve de indicadores económicos, com o destaque a ir para o dos ganhos médios salariais, onde as previsões apontam para um aumento de 3,2%, recuando dos 3,4% no mês anterior.

Nova Zelândia

As atenções irão estar focadas nos dados do emprego relativos ao primeiro trimestre deste ano.

A variação de emprego deverá mostrar um aumento de 0,3%, desacelerando dos 0,5% do trimestre anterior e a taxa de desemprego deverá manter-se nos 5,4%, com a taxa de participação a aumentar de 70,5% para 70,9%.

Teremos também o índice de custo laboral, que se deverá manter com um crescimento de 0,4%, em linha com o trimestre anterior.

Austrália

A semana começa com a medida de inflação do Melbourne Institute de Abril, que deverá baixar de 1,3% para 1,1%. Teremos também o anúncio de vagas de emprego ANZ que, após a redução de 3,1% em Março, deverá em Abril mostrar um aumento de 0,9%. Teremos ainda os números de licenças de construção de Março que deverão mostrar uma redução de 6%, após o aumento de 29,7% apresentado em Fevereiro.

Na terça-feira teremos os números da despesa das famílias, que deverá mostrar uma aceleração dos 0,3% apresentados em Fevereiro, para 1,8% em Março.

A semana irá terminar com os números da balança comercial de bens de Março, que deverá apresentar um excedente de 4,4 mil milhões de dólares australianos, recuando dos 5,69 mil milhões no mês anterior.

Bancos Centrais

Quatro decisões numa semana

A semana de 4 a 8 de Maio traz quatro reuniões de política monetária em geografias distintas, todas elas com um pano de fundo comum: a persistência da inflação, os efeitos do conflito no Médio Oriente nos preços da energia e a incerteza gerada pelas políticas comerciais norte-americanas.

Na Austrália, o Reserve Bank of Australia reúne-se nos dias 4 e 5 de Maio, com o consenso do mercado a apontar unanimemente para uma subida de 25 pontos base, levando a taxa para 4,35%, igualando o nível máximo atingido em 2024 e o mais elevado desde 2011. A inflação acima do intervalo alvo e um mercado de trabalho ainda resiliente sustentam esse cenário, embora a decisão seja descrita por alguns como muito apertada.

Na Noruega, o Norges Bank anuncia a sua decisão a 7 de Maio. Em Março manteve a taxa nos 4%, mas reviu as projecções em alta, sinalizando uma provável subida para a banda dos 4,25% a 4,50% até ao final do ano. Para esta reunião o consenso de mercado aponta ainda para a manutenção da sua taxa actual, mas existem analistas que apontam para a possibilidade de vermos já uma subida de 25 pontos base esta semana, argumentando que, mesmo que o banco opte por manter, o movimento não fará mais do que adiar o inevitável para Junho.

O Riksbank da Suécia decide igualmente a 7 de Maio. Depois de três cortes em 2025, o banco mantém a taxa nos 1,75% há quatro reuniões consecutivas e sinaliza que assim continuará por algum tempo. A inflação está próxima da meta dos 2% e a economia mostra sinais de recuperação, mas a incerteza geopolítica aconselha cautela. Não é esperada qualquer alteração.

No México, a governadora do Banco de México declarou esta semana que o banco considerará um último corte na reunião de 8 de Maio, o que poderá encerrar o ciclo de afrouxamento que dura há dois anos. Em Março, o Banxico surpreendeu ao retomar os cortes, baixando a taxa para 6,75% apesar de a inflação ter subido para 4,63% a meio do mês, pesando mais a fraqueza da actividade económica do que o nível dos preços. Se cortar agora, a questão que ficará em aberto é se este será mesmo o ponto final do ciclo, ou apenas mais uma pausa.