Semana Revista

Entre o fogo e os números

Esta semana mostrou desenvolvimentos cruciais nos mercados globais, com tensões geopolíticas no Médio Oriente, dados económicos nos EUA e uma vaga de resultados empresariais a dominarem as atenções dos investidores.

Tivemos uma semana que condensou os grandes temas do momento: uma geopolítica que não dá descanso, banqueiros centrais em modo de espera forçada, um mercado de trabalho que resiste, mas dá sinais de fadiga, e empresas que continuam, na generalidade, a apresentar resultados que surpreendem pela positiva, com a inteligência artificial e a defesa a liderarem o pelotão.

Médio Oriente: entre tréguas frágeis, ameaças e esperança em Ormuz

Ao longo desta semana, os mercados financeiros voltaram a viver sob a influência directa da geopolítica. O foco esteve, uma vez mais, no Médio Oriente e, em particular, no Estreito de Ormuz, um dos pontos mais estratégicos para o comércio energético mundial.

Após semanas marcadas por confrontos militares, ataques a navios, ameaças de bloqueio e uma enorme pressão sobre os preços do petróleo, os últimos dias trouxeram uma mistura de tensão, diplomacia e prudência. O mercado passou grande parte da semana dividido entre o receio de uma nova escalada militar e a esperança de que pudesse surgir um acordo capaz de estabilizar a região.

A semana arrancou com os investidores ainda muito cautelosos, após novos incidentes militares no Golfo Pérsico. Na segunda-feira, surgiram relatos de confrontos entre forças norte-americanas e iranianas nas proximidades do Estreito de Ormuz, colocando novamente em causa a frágil trégua que vinha sendo negociada. O Irão acusou os Estados Unidos de violarem os entendimentos alcançados nas semanas anteriores, enquanto Washington reforçou a necessidade de garantir a segurança da navegação naquela rota marítima vital.

A retórica voltou rapidamente a intensificar-se. Teerão ameaçou voltar a restringir a passagem de navios caso continuassem as operações militares norte-americanas na região, enquanto os Estados Unidos insistiram que não aceitariam qualquer bloqueio ao comércio internacional. Tudo isto acabou por manter os mercados em modo defensivo. O petróleo continuou extremamente sensível a qualquer notícia proveniente da região, os prémios de risco mantiveram-se elevados e os investidores procuraram refúgio em activos considerados mais seguros.

A meio da semana começaram, finalmente, a surgir sinais mais positivos. Os Estados Unidos apresentaram formalmente ao Irão uma proposta de acordo destinada a colocar um ponto final no conflito e a garantir a reabertura plena e segura do Estreito de Ormuz. Segundo vários relatos diplomáticos, a proposta norte-americana inclui compromissos relacionados com a redução gradual da presença militar na região, garantias de segurança para a navegação internacional e um possível alívio de algumas restrições económicas, caso Teerão aceite travar as operações militares e retomar um processo negocial mais abrangente. Donald Trump afirmou que estavam a ser feitos “grandes progressos” nas negociações e confirmou que Washington aguardava agora uma resposta oficial do Irão.

A expectativa em torno dessa resposta acabou por dominar os mercados durante os últimos dias da semana. Os investidores interpretaram a apresentação formal da proposta como um sinal de que ambas as partes procuram evitar uma escalada descontrolada do conflito, sobretudo devido ao impacto económico global que um bloqueio prolongado de Ormuz poderia provocar. Ainda assim, o mercado manteve-se prudente.

Ao longo desta semana, os mercados financeiros oscilaram entre momentos de alívio e novas fases de cautela. Sempre que surgiam notícias sobre avanços diplomáticos, as bolsas reagiam positivamente e o petróleo corrigia em baixa. Pelo contrário, qualquer notícia relacionada com ataques, movimentações militares ou ameaças iranianas provocava rapidamente movimentos de aversão ao risco. O crude acabou por permanecer extremamente volátil, reflectindo a enorme incerteza em torno da região.

Apesar da melhoria relativa do tom diplomático nos últimos dias, a realidade é que a crise no Médio Oriente continua longe de estar resolvida. O Estreito de Ormuz permanece como um dos maiores riscos geopolíticos globais da actualidade e continuará a influenciar os mercados financeiros nas próximas semanas. Os investidores continuam atentos a qualquer evolução nas negociações entre os Estados Unidos e o Irão, conscientes de que um acordo poderá aliviar significativamente a pressão sobre os preços da energia e reduzir os receios de desaceleração económica global. No entanto, enquanto não existir um entendimento sólido e duradouro, os mercados deverão continuar a negociar entre a esperança de paz e o receio de uma nova escalada militar. E, para já, esse equilíbrio continua extremamente frágil.

Esta semana trouxe uma série de intervenções de decisores da Fed e do BCE, num tom sereno mas vigilante perante as incertezas globais.

Na Reserva Federal, figuras como Michael Barr, Christopher Waller, Michelle Bowman e Lisa Cook transmitiram mensagens de estabilidade: o emprego nos EUA resiste bem, a inflação está sob controlo e o sistema financeiro aguenta choques como tarifas ou tensões no Médio Oriente. Com a recente mudança de Powell para Warsh ainda a ecoar, a ideia continuou simples, sem pressa nas taxas, vamos aos factos dos dados.

No Banco Central Europeu, Christine Lagarde reforçou a confiança na economia europeia, sublinhando que não há necessidade imediata de ajustes, apesar dos ventos contrários. Isabel Schnabel alertou para riscos persistentes na energia e cadeias de abastecimento, defendendo vigilância apertada, enquanto Claudia Buch e Luis de Guindos destacaram a solidez dos bancos face à geopolítica agitada e a necessidade de mais integração financeira. Tudo resume-se a paciência: taxas no lugar, foco na inflação e crescimento europeu lento.

No essencial, Fed e BCE projectam calma e resiliência, mas com os olhos bem abertos para o que os próximos relatórios trouxerem.

O mercado de trabalho americano resiste, com ressalvas

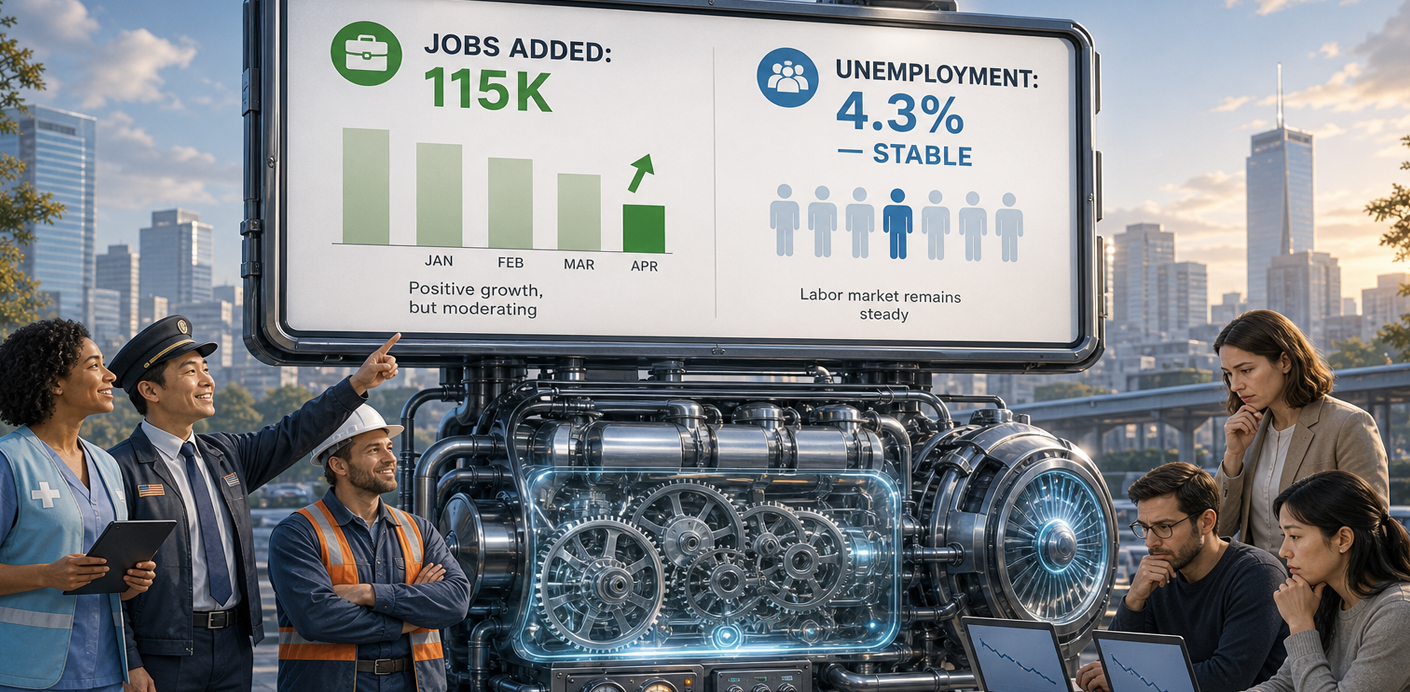

O grande dado macro da semana foi o relatório do emprego de Abril nos Estados Unidos, publicado na sexta-feira. Os dados vieram acima das expectativas, mas com nuances suficientes para manter o debate em aberto sobre a saúde real da economia norte-americana.

A economia norte-americana criou 115 mil postos de trabalho em Abril, bem acima dos 65 mil que o consenso antecipava, mas abaixo dos 185 mil revistos em alta de Março. A taxa de desemprego manteve-se nos 4,3%. Os salários por hora subiram 0,2% no mês e 3,6% em termos anuais, ficando ligeiramente abaixo das estimativas de 0,3% e 3,8% respectivamente, um sinal de que as pressões salariais continuam a arrefecer.

A saúde e os transportes lideraram as novas contratações, enquanto o emprego no governo federal continuou a encolher, tendo perdido 9 mil postos em Abril, estando já 11,5% abaixo dos níveis de Outubro de 2024. O sector tecnológico registou igualmente uma queda. Como notou Austan Goolsbee, presidente da Fed de Chicago, o mercado de trabalho americano está "bastante estável há um ano, ano e meio", uma estabilidade que é confortante, mas que também esconde sinais de arrefecimento gradual. O relatório foi suficientemente bom para não alarmar, mas suficientemente morno para que a Fed mantenha a sua postura de espera. Ainda é cedo para que os eventuais efeitos económicos do conflito com o Irão se façam reflectir nos dados do emprego, esse teste está ainda por fazer.

A época de resultados: tecnologia, defesa e luxo em destaque

A semana ficou também marcada por uma forte época de resultados empresariais, mostrando bem quais continuam a ser os sectores mais fortes da economia global: tecnologia, defesa, energia e luxo.

A AMD foi um dos grandes destaques. A empresa apresentou receitas acima das expectativas, impulsionadas pela forte procura ligada à inteligência artificial, sobretudo nos centros de dados. A Meta anunciou ainda um acordo estratégico para utilização das suas GPUs, reforçando o entusiasmo do mercado. As acções dispararam após os resultados, embora algumas casas de investimento tenham alertado que a valorização já reflecte grande parte das boas notícias.

Também a Disney surpreendeu positivamente. O streaming voltou a ser o principal motor de crescimento, com o Disney+ e o Hulu a melhorarem receitas e margens. Os parques temáticos mantiveram resultados sólidos, apesar de algum abrandamento do turismo internacional nos Estados Unidos.

Na área da saúde, a Novo Nordisk continuou a beneficiar do forte crescimento dos medicamentos para a obesidade. Os dados sobre a versão oral do Wegovy superaram claramente as expectativas, reforçando a ideia de que este mercado poderá continuar a expandir-se nos próximos anos.

No sector energético, a Shell apresentou resultados resilientes, apoiados pelos preços elevados da energia. A empresa reforçou ainda a aposta no gás natural com uma nova aquisição, mas alertou para os riscos associados à crise no Médio Oriente e às tensões no Estreito de Ormuz.

No segmento do luxo, a Ferrari voltou a mostrar a força da marca. Apesar de menos entregas no trimestre, as receitas e as margens continuaram muito sólidas, sustentadas pela elevada procura e pela forte personalização dos modelos.

Já no sector da defesa, os resultados continuaram a reflectir o aumento estrutural do investimento militar na Europa. A Leonardo apresentou números fortes e manteve perspectivas optimistas para o ano. A Rheinmetall teve um trimestre mais fraco do que o esperado, devido a adiamentos de entregas, mas manteve as metas anuais e continua a beneficiar de uma carteira de encomendas recorde.

No fundo, esta época de resultados voltou a mostrar um mercado muito concentrado em poucos grandes temas: inteligência artificial, defesa, energia e consumo premium.

Dados Económicos

Nos Estados Unidos foi semana de dados do mercado de trabalho.

Começamos por ter os números das vagas de emprego JOLTS que caíram de 6,92 milhões revistos em alta no mês anterior, para 6,87 milhões, em linha com o esperado. Os números privados do emprego ADP superaram os 90 mil novos empregos esperados, apesentando um aumento de 109 mil. Os habituais números semanais de novos pedidos de subsídio de desemprego deverão ficaram-se pelos 200 mil, abaixo dos 203 mil estimados, enquanto o “Challenger Job Cuts” mostrou que 83.387 mil pessoas receberam aviso de despedimento durante em Abril, bem acima das estimativas de 56 mil.

Finalmente, no último dia da semana, tivemos o importante relatório do emprego do Bureau of Labor Statistics, que mostrou que a economia norte-americana criou 115 mil novos postos de trabalho em Abril. Apesar da queda dos 185 mil, revistos em alta, do mês anterior, os números superaram as previsões do mercado que apontavam para cerca de 60 mil novos empregos. A taxa de desemprego manteve-se nos 4,3%, como esperado, enquanto o ganho médio salarial manteve o ritmo de crescimento de 0,2%, ficando abaixo dos 0,3% estimados.

A semana começou ligeira com os números das encomendas às fábricas no mês de Março, que superaram as previsões ao aumentarem 1,5%, face a 0,5% esperados.

Os mercados estiveram também atentos aos dados de actividade de serviços do ISM, com o índice a cair de 54 para 53,6, abaixo dos 53,8 estimados, onde o sub índice do emprego subiu de 45,2 para 48 e o dos preços a manter-se nos 70,7.

As vendas de imóveis novos subiram 8,9% em Fevereiro e 7,4% em Março, enquanto as licenças de construção aumentaram 11% em Fevereiro, para caírem 11,4% em Março.

Os números da balança comercial apresentaram um défice de 60,3 mil milhões de dólares, acima dos 59 mil milhões previstos pelo mercado.

O índice de optimismo económico RCM/TIPP caiu menos do que o estimado pelo mercado, de 42,8 para 42,6.

A semana terminou com os dados preliminares da Universidade de Michigan. O índice de confiança do consumidor voltou a registar um novo mínimo de sempre, caindo de 49,8 para 48,2, abaixo dos 49,5 estimados. Por outro lado, as expectativas de inflação recuaram, com as de mais longo prazo a caírem de 3,5% para 3,4% e as de curto prazo de 4,7% para 4,5%, em ambos os casos ficando abaixo das estimativas dos mercados.

Na Zona do Euro foi uma semana mais tranquila relativamente à agenda económica.

A semana começou com o índice de confiança do investidor Sentix que subiu de -19,2 para -16,4, face a estimativas que apontavam para uma queda para -20,9.

Tivemos as leituras finais dos PMI, onde o índice composto foi revisto em alta de 48,6 para 48,8, com o sector manufactureiro a ser confirmado a 52,2 e o de serviços revisto em alta de 47,4 para 47,6.

A inflação à porta das fábricas subiu mais do que o esperado, com os preços em Março a mostrarem um aumento de 3,4%, bem acima dos 2,6% estimados.

Os números de Março das vendas a retalho mostraram uma redução de 0,1%, melhor dos que a queda estimada de 0,3%, com os números do mês de Fevereiro a serem revistos em baixo para -0,3%.

Em Espanha, a actividade económica contraiu inesperadamente, com o PMI composto a cair de 52,4 para 48,7, com o sector manufactureiro a superar as previsões do mercado, com o índice a subir de 48,7 para 51,7, enquanto o de serviços caiu inesperadamente de 53,3 para 47,9.

Em Itália tivemos também os dados dos PMI que, contrariamente a Espanha, surpreenderam pela positiva. O índice composto subiu de 49,2 para 50,5, com a actividade de serviços a subir de 48,8 para 49,8 e a industrial de 51,3 para 52,1. As vendas a retalho superaram também as estimativas, aumentando 0,8%, face a uma queda estimada de 0,3%.

Em França tivemos os números da produção industrial de Março que surpreenderam também positivamente os mercados ao aumentarem 1%, contra estimativas de 0,4%, e após a contracção revista em alta de 0,9% no mês anterior. A balança comercial apresentou um défice de 6,9 mil milhões de euros, acima dos 5,6 mil milhões de euros previstos.

Na Alemanha, começamos por ter os números das encomendas às fábricas de Março que superaram largamente as estimativas ao mostrarem um crescimento de 5% e ainda com os números do mês de Fevereiro a serem revistos em alta para 1,4%. A semana terminou com os números da balança comercial alemã do mês de Março que apresentaram um excedente de 14,3 mil milhões de euros, abaixo dos 17,8 mil milhões previstos e dos 19,8 mil milhões do mês anterior, e ainda com os números da produção industrial que mostraram uma queda inesperada de 0,7%, face a uma recuperação estimada de 0,3% e com os números de Fevereiro a serem revistos em baixo, mostrando uma queda de 0,5%.

No Reino Unido tivemos uma semana bastante ligeira de indicadores económicos. A leitura final do PMI de serviços reviu em alta os números preliminares de 52,0 para 52,7 e o PMI de construção mostrou uma queda inesperada de 45,6 para 39,7, ficando mais ainda em terreno de contracção.

O índice de preço de imóveis da Halifax do mês de Abril deverá mostrou uma queda de 0,1%, face a uma subida estimada de 0,2% e após a queda de 0,5% no mês anterior.

No Canadá, foram também os dados do mercado de trabalho que estiveram no centro das atenções. A economia canadiana mostrou uma redução inesperada de 17.700 postos de trabalho no mês de Abril. A tempo parcial o número de empregos aumentou em 29 mil, mas a tempo inteiro houve uma queda de 46.700. A taxa de desemprego subiu inesperadamente de 6,7% para 6,9%, com a taxa de participação a subir de 64,9% para 65%.

A semana começou com os números da balança comercial de Março que superaram as estimativas, apresentando um excedente de 1,78 mil milhões de dólares canadianos, contra um défice estimado de 2,1 mil milhões.

Tivemos ainda a divulgação do índice Ivey PMI que mostrou uma subida de 49,7 para 57,7, bem acima do estimado pelo mercado que apontava para 49,9.

Na Suíça as atenções foram especialmente para os dados da inflação, onde os preços em Abril, em termos mensais, mostraram um subida de 0,3%, após os 0,2% do mês anterior, com a inflação anual a subir de 0,3% para 0,6%, ficando ainda assim abaixo dos 0,8% previstos pelo mercado.

A semana começou com a divulgação do PMI manufactureiro que apresentou uma subida de 53,3 para 54,5, superando as estimativas do mercado que apontavam para uma queda para 52,0.

Tivemos ainda a divulgação da taxa de desemprego de Abril que se manteve nos 3% e o índice de confiança do consumidor SECO que superou as expectativas do mercado ao subir de -43 para -40.

Na China tivemos a divulgação do PMI privado da RatingDog onde o índice composto subiu de 51,5 para 53,1, superando estimativas de 51,8, com o índice de serviços a subir de 52,1 para 52,6, também acima do esperado pelos mercados.

Já com os mercados encerrados tivemos ainda os números da balança comercial de Abril, que apresentaram um excedente de 84,8 mil milhões de dólares, superando as estimativas de 82,4 mil milhões.

No Japão, os números dos ganhos médios salariais mostraram um aumento de 2,7%, ficando abaixo das previsões que apontavam para 3,2%, recuando dos 3,4% no mês anterior.

Na Nova Zelândia, foram também os dados do emprego que estiveram no centro das atenções do mercado. A variação de emprego mostrou um aumento de 0,2%, abaixo dos 0,3% estimados, desacelerando dos 0,5% do trimestre anterior. A taxa de desemprego caiu dos 5,4% para 5,3%, com a taxa de participação a cair de 70,5% para 70,4%.

Tivemos ainda o índice de custo laboral, que mostrou uma aceleração do crescimento de 0,4% no trimestre anterior, para 0,5%.

Na Austrália a semana começou com a medida de inflação do Melbourne Institute de Abril que mostrou um abrandamento dos 1,3% do mês anterior para 0,6%, ficando bem abaixo dos 1,1% estimados pelo mercado. O anúncio de vagas de emprego ANZ mostrou também uma queda inesperada de 0,8%, face a um aumento esperado de 0,9%. O número de licenças de construção de Março também saíram abaixo das estimativas mostrando uma redução de 10,5%, face a -6% estimados e após um aumento revisto em alta de 31% no mês anterior.

Tivemos os números da despesa das famílias que ficaram também abaixo do aumento esperado de 1,8%, subindo 1,6%, mas acelerando dos 0,3% do mês anterior.

A semana terminou com os números da balança comercial de bens de Março, que mostraram um défice inesperado de 1,8 mil milhões de dólares australianos, face a um excedente estimado de 4,4 mil milhões.

Bancos Centrais

O Reserve Bank of Australia subiu a sua taxa directora em 25 pontos base para 4,35%, em linha com as expectativas do mercado, assinalando a terceira subida consecutiva este ano. A decisão contou com o apoio de oito dos nove membros do comité, reflectindo um consenso mais alargado face à reunião anterior.

O banco central justificou a decisão com a persistência das pressões inflacionistas, num contexto de procura interna resiliente e constrangimentos de capacidade. O aumento dos preços da energia e das matérias-primas, associado às tensões no Médio Oriente, tem vindo a intensificar os custos de produção, com impacto crescente nos preços finais.

As projecções actualizadas apontam para um pico da inflação em torno de 4,8% em meados de 2026, acima das estimativas anteriores. A inflação subjacente deverá atingir cerca de 3,8% no mesmo período, permanecendo acima da meta durante mais tempo. O regresso ao objectivo de 2–3% é agora antecipado apenas para 2028, com os riscos ainda inclinados em alta.

Em paralelo, o RBA reviu em baixa as perspectivas de crescimento, projectando uma expansão do PIB de 1,3% em 2026, enquanto a taxa de desemprego deverá subir para 4,6% até ao final de 2027. Estes ajustamentos reflectem sinais de abrandamento da actividade económica.

O banco central indicou que a política monetária se encontra já em território restritivo, próxima do limite superior das estimativas da taxa neutra. Embora os mercados continuem a antecipar pelo menos mais uma subida até ao final do verão ou início do outono, a comunicação sugere uma maior abertura a uma pausa no curto prazo, dependendo da evolução dos dados, em particular da inflação.

O Norges Bank surpreendeu o mercado ao subir a taxa directora em 25 pontos base para 4,25%, antecipando um movimento que, embora sinalizado em Março, não era amplamente esperado já nesta reunião.

A decisão reflecte a persistência de pressões inflacionistas, com a inflação a manter-se acima da meta num contexto de subida dos preços da energia, valorização das matérias-primas e crescimento salarial robusto. A economia continua a operar próxima da plena capacidade, contribuindo para uma dinâmica de preços mais generalizada.

A governadora Ida Wolden Bache destacou que a inflação permanece “demasiado elevada” e deverá continuar sob pressão no curto prazo, sublinhando que os factores subjacentes vão além do impacto do conflito no Médio Oriente. O banco central alertou ainda para o risco de desancoragem das expectativas de inflação.

O Norges Bank manteve a orientação de Março, apontando para uma taxa em torno de 4,5% ao longo do ano, sinalizando que o ciclo de aperto poderá ainda não ter terminado.

O Riksbank manteve a taxa directora inalterada em 1,75%, em linha com as expectativas, sinalizando que deverá permanecer neste nível no curto prazo.

A decisão reflecte um enquadramento mais incerto, com o banco central a destacar um balanço de riscos em duas direcções. Por um lado, o impacto inicial da subida dos preços da energia poderá alastrar a outros bens e serviços, aumentando o risco de pressões inflacionistas mais persistentes, um cenário cujo grau de probabilidade aumentou desde março. Por outro lado, a actividade económica continua a desapontar, com a economia a evidenciar sinais de fraqueza mais pronunciados do que o antecipado. Em paralelo, a inflação tem surpreendido em baixa: o índice geral recuou para 0,8%, o nível mais baixo desde Dezembro de 2020, enquanto a inflação subjacente estagnou, num comportamento inédito em várias décadas.

Neste contexto, o Riksbank considera haver margem para aguardar por maior visibilidade sobre o impacto do choque energético e das disrupções na oferta, adiando, para já, qualquer ajuste na política monetária.

O Banco do México reduziu esta semana a sua taxa directora em 25 pontos base para 6,50%, em linha com as expectativas, levando-a para o nível mais baixo desde Abril de 2022 e sinalizando o provável fim do ciclo de cortes iniciado em Março de 2024. A decisão foi dividida, com três membros a favor da descida e dois a defenderem a manutenção.

O banco central justificou o corte com a contracção da actividade económica no primeiro trimestre de 2026, destacando que o enfraquecimento da procura tem contribuído para aliviar as pressões inflacionistas. Os dados mais recentes mostram uma moderação da inflação entre meados de Março e Abril. Ainda assim, o Banxico reviu em alta as projecções de curto prazo, reflectindo pressões nos preços mais voláteis.

Apesar disso, a autoridade monetária mantém a expectativa de convergência para a meta de 3% no segundo trimestre de 2027. A comunicação sugere agora uma pausa no ciclo de flexibilização, com o nível actual da taxa a ser considerado apropriado num contexto de incerteza geopolítica e comercial ainda elevada.

Mercados accionistas

Esta semana os mercados accionistas globais apresentaram um comportamento misto, mas predominantemente positivo, impulsionado por resultados empresariais robustos e oscilações nos preços do petróleo decorrentes das tensões no Médio Oriente.

Na Ásia, os índices registaram ganhos notáveis em vários dias, com o Nikkei 225 a atingir novos máximos históricos (acima dos 62.000 pontos pela primeira vez), suportado pelo optimismo em torno da inteligência artificial, tecnologia e uma recuperação pontual após notícias de possíveis avanços no cessar-fogo.

Na Europa, o STOXX 600 terminou a semana praticamente estável ou com ligeiros ganhos, com desempenho misto entre praças (DAX com variações modestas, FTSE 100 mais pressionado), influenciado por resultados corporativos resilientes que compensaram parcialmente as preocupações com o petróleo e a instabilidade geopolítica.

Nos Estados Unidos, o S&P 500 e o Nasdaq aproximaram-se ou atingiram novos recordes em vários dias, sustentados por resultados acima das expectativas (especialmente em tecnologia e consumo discricionário), embora com alguma volatilidade intrassemanal devido a surtos de tensão Irão-EUA e flutuações no crude.

No geral, os resultados trimestrais fortes e a resiliência do sector tecnológico foram os principais drivers, mitigando o impacto das incertezas geopolíticas e energéticas.

Ganhos semanais:

Ásia

Japão: Nikkei 5,38%, Topix 2,70%

China: CSI 300 1,34%, Shanghai Composite 1,65%, Hang Seng 2,39%

Coreia do Sul: Kospi 13,63%

Austrália: ASX 200 0,17%

Índia: Nifty 50 0,76%, Sensex 0,54%

Europa:

Euro Stoxx 600 0,14% e Euro Stoxx 50 0,52%

Alemanha: DAX 0,06%

França: CAC 40 -0,03%

Reino Unido: FTSE 100 -1,26%

Portugal: PSI 20 -2,97%

Estados Unidos: Dow Jones 0,22%, S&P 500 2,33%, Nasdaq 4,51%

MSCI World 1,78%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Mercado cambial

Nesta primeira semana do mês de Maio, a confiança dos investidores voltou, aumentando o sentimento de risco nos mercados financeiros em geral, e isso foi também visto no mercado cambial.

As expectativas em torno da possibilidade de um fim no conflito entre os Estados Unidos e o Irão levaram os mercados a esperar por um fim ao bloqueio que se tem verificado no Estreito de Ormuz e o barómetro de todo este conflito, o petróleo, voltou a negociar em queda, após um início de semana em máximos dos últimos meses. As yields obrigacionistas recuaram dos recentes máximos, tal como o dólar norte-americano, enquanto as moedas das economias emergentes recuperaram das recentes perdas, sendo as divisas que mais ganharam durante esta semana.

O índice do dólar, DXY, registou a segunda semana consecutiva de perdas, perdendo o impulso do preço do petróleo em alta, assim como das yields obrigacionistas. Após ter iniciado a semana em alta, atingindo um máximo de 98,45, acabou a semana mais perto dos mínimos (97,50), negociando a 97,75.

Pelo contrário, o euro negociou em ganhos, com o EUR/USD a registar o fecho semanal mais alto desde meados de Fevereiro. O sentimento de risco no mercado e os preços do petróleo em queda, deram um pequeno impulso ao EUR/USD que terminou a semana a negociar ligeiramente abaixo dos 1,1800 (1,1780).

O iene japonês registou mais uma semana de volatilidade elevada, ainda assim mais contida do que aquela que se verificou na semana passada. Apesar de não ter sido confirmada oficialmente, os sinais são cada vez mais evidentes de que o Ministério das Finanças tem vindo a intervir no mercado cambial comprando ienes, onde “fontes oficiais” não identificadas o teriam confirmado.

O USD/JPY voltou a registar um novo mínimo de mais de dois meses ao negociar a 155,05, a seguir a ter atingido um máximo da semana em torno de 158, para terminar a semana a 156,75.

O EUR/JPY negociou entre um máximo de 185,04 e um mínimo de 182,04, terminando a semana perto do máximo a 184,65.

A libra negociou em volatilidade reduzida, terminando em torno dos níveis de início da semana, mesmo quando as eleições regionais no Reino Unido colocaram mais pressão sobre o actual primeiro-ministro, com o Partido Trabalhista a registar uma derrota para o partido de Nigel Farage.

O GBP/USD começou a semana a negociar a negociar a 1,3601 para terminar a 1,3628, tendo ficado confinado entre um máximo de 1,3643 e um mínimo de 1,3512.

O EUR/GBP iniciou a semana a 0,8630, perto do mínimo registado a 0,8623, para terminar a 0,8645, recuando de um máximo de 0,8655.

O franco suíço voltou esta semana a negociar em ganhos. A continuação das incertezas geopolíticas, mas com yields obrigacionistas a recuarem, trouxeram de novo algum suporte ao franco.

O USD/CHF começou a semana a negociar a 0,7785 e ainda registou um máximo de 0,7848, mas terminou em mínimos das últimas oito semanas a negociar a 0,7770.

O EUR/CHF negociou esta semana em mínimos das últimas cinco semanas, em torno de 0,9150, entre um máximo de 0,9178 e um mínimo de 0,9132.

O dólar australiano voltou a registar ganhos esta semana, após o seu banco central ter voltado a subir a sua taxa directora em 25 pontos base, para 4,35%.

O AUD/USD, que começou a semana a negociar a 0,7218 e ainda registou um mínimo de 0,7135, terminou a semana a cotar perto de máximos a 0,7245.

O EUR/AUD ficou confinado entre 1,6372 e 1,6184, terminado a semana em torno dos níveis de abertura em torno de 1,6254.

A coroa norueguesa registou mais uma semana de ganhos, impulsionados pela continuação dos elevados preços do petróleo, de um mercado accionista em alta e ainda por um banco central que subiu as suas taxas de juro na reunião desta semana, prometendo continuar a fazê-lo se a inflação assim o exigir.

O EUR/NOK negociou entre um máximo de 10,95 e um mínimo de 10,79, tendo começado a semana a cotar a 10,87 e terminado a 10,84.

O USD/NOK negociou em volatilidade mais elevada, com o par entre um máximo de 9,3160 e um mínimo de 9,1820, tendo começado a semana a 9,2230 e terminado a 9,1980.

Já a coroa sueca continua a negociar em perdas após o Riksbank ter mantido as taxas inalteradas esta semana e não ter dado sinais de que poderá subi-las brevemente.

O EUR/SEK abriu a semana a negociar a 10,762 e terminou a 10,870, e o USD/SEK a 9,175 e 9,225, respectivamente.

Em destaque pela negativa esta semana esteve o dólar canadiano. A falta de suporte na semana passada por parte do Banco do Canadá, receios renovados num retomar de tensões tarifárias e um petróleo em queda durante esta semana, poderão ter pesado na divisa canadiana.

O EUR/CAD começou a semana a negociar a 1,5933 para terminar a 1,6115, com o USD/CAD a terminar a 1,3681, depois de ter iniciado a semana a 1,3578.

As divisas dos mercados emergentes registaram esta semana ganhos relevantes, impulsionadas por um optimismo crescente em torno dos acontecimentos no Médio Oriente, no abrandar dos preços do petróleo e por yields obrigacionistas a recuar dos máximos. O rand sul-africano, o peso mexicano e o real brasileiro avançaram face ao dólar entre 1,6% e 1,3%, enquanto face ao euro o real avançou cerca de 0,30% mas o peso e o rand ganharam cerca de 1%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Commodities

Petróleo

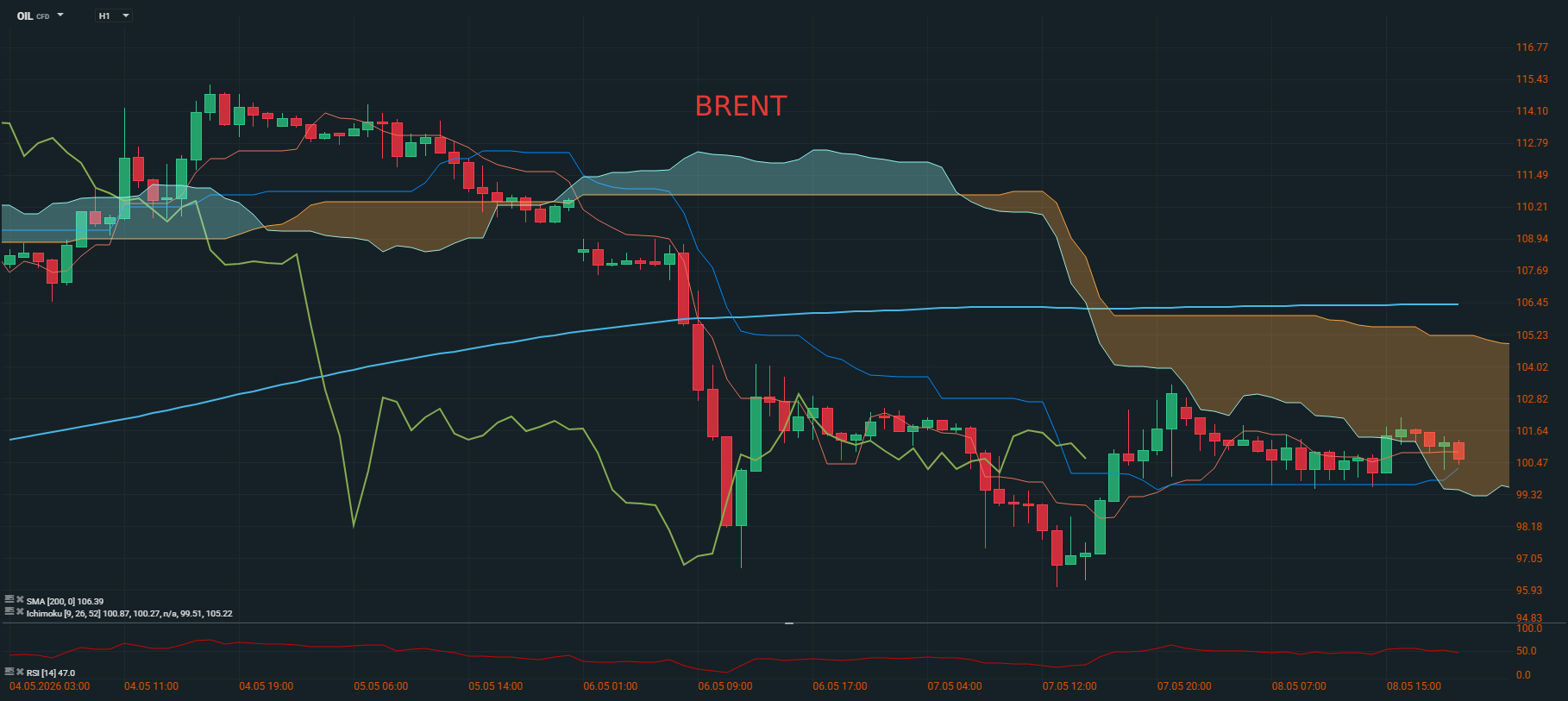

Mais uma semana de forte volatilidade nos mercados petrolíferos, que continuam a sentir o impacto do fluxo noticioso elevado que se mantém vindo da situação no Médio Oriente, em especial em torno do Estreito de Ormuz.

A semana arrancou com os preços a dispararem para máximos que já não se registavam desde os primeiros dias do conflito entre os Estados Unidos e o Irão, após confrontos directos no Estreito de Ormuz que faziam aumentar receios de uma nova escalada no conflito. Mas a contenção entre ambas as partes e mais tarde com Donald Trump a anunciar o fim do “Projecto Liberdade”, sinalizando a possibilidade de um acordo para pôr fim ao conflito, reacendeu as esperanças de uma abertura do Estreito de Ormuz, levando os preços do petróleo a quedas consideráveis. O barril de Brent, que chegou a negociar em máximos acima de 115 dólares, afundou para níveis abaixo dos 100 dólares, enquanto o WTI caía abaixo dos 90 dólares, à medida que circulavam notícias sobre um memorando de entendimento transmitido através de mediadores paquistaneses. Os preços recuperaram com os mercados de novo a observarem mais confrontos no Médio Oriente, mas com o presidente dos Estados Unidos a reafirmar que o cessar-fogo se mantinha, os receios de um reacendimento abrandaram e os preços do petróleo terminaram a semana, de novo a recuar.

O Brent após ter iniciado a semana a negociar a 108,50 dólares por barril, terminou a 100,50, e o WTI começou a semana a 102,25 para terminar a 94,80 dólares.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Ouro

O ouro ainda começou a semana a negociar em perdas, com as expectativas de subida de taxas de juro a aumentarem com as yields obrigacionistas globais a continuarem a subir, impulsionadas por receios de uma aumento das pressões inflacionistas. Mas, a esperança que um acordo pudesse ser atingido para terminar com o conflito no Médio Oriente entre os Estados Unidos e o Irão, levaram a um optimismo relativamente à crise energética que fizeram recuar esses receios inflacionistas. As yields recuaram, assim como os preços do petróleo e do dólar norte-americano. Já os preços do ouro foram impulsionados pelas yields e o dólar em baixo. A onça de ouro, que chegou a atingir um mínimo de 4.501 dólares, acabou a semana perto de máximos a 4.724 dólares, com uma valorização semanal de 1,71%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5