Semana Revista

Impasses!

Uma semana de bloqueios: o Irão recusa as condições dos Estados Unidos, Starmer luta pela sobrevivência, a inflação não cede e os mercados hesitam entre os resultados empresariais e a geopolítica.

O mundo não ficou mais simples esta semana. As negociações entre Washington e Teerão tropeçaram num fosso que não é apenas técnico, é de desconfiança acumulada. Em Londres, Keir Starmer viu o seu governo desintegrar-se em câmara lenta, com Andy Burnham a preparar o regresso a Westminster. Nos Estados Unidos, a inflação teimou em ficar acima das estimativas, fechando a porta a qualquer corte de juros rápido pelo novo presidente da Fed, Kevin Warsh. Trump voou para Pequim e voltou com promessas de aviões e boas intenções, mas as contradições estruturais entre as duas potências mantêm-se intactas. No meio de tudo isto, as empresas foram a julgamento: a Cisco surpreendeu, os gigantes chineses desiludiram e os europeus resistiram. Uma semana em que os impasses foram mais do que os avanços.

Médio Oriente: negociações num beco sem saída

A semana ficou marcada por um novo impasse nas tentativas de pôr fim à guerra no Médio Oriente. No domingo, o Irão enviou a sua resposta formal à mais recente proposta norte-americana, um memorando de 14 pontos para suspensão das hostilidades e criação de um quadro para negociações mais alargadas, transmitindo-a por intermédio do Paquistão, que se tem afirmado como principal mediador entre Washington e Teerão. A resposta iraniana focou-se na exigência de um cessar-fogo imediato em todas as frentes, incluindo no Líbano, e no levantamento do bloqueio naval norte-americano ao Estreito de Ormuz. Quanto ao programa nuclear, Teerão pretende adiar essa discussão para uma segunda fase, aceitando uma suspensão limitada do enriquecimento de urânio por cinco anos, muito aquém dos vinte que os EUA exigem.

Trump não demorou a reagir. Publicou na sua rede Truth Social que a resposta era "totalmente inaceitável" e acusou o Irão de décadas de engano, avisando que "não se vão rir por muito mais tempo". Entretanto, Netanyahu manteve o tom intransigente, afirmando que a guerra não terminou enquanto o Irão não desmantelar as suas instalações nucleares e enquanto os seus “proxies” conservarem capacidade militar. O Líbano continua a ser atacado apesar da trégua formal. A passagem pelo Estreito de Ormuz, por onde circula cerca de um quinto do petróleo consumido no mundo, continua perturbada, com navios comerciais a reportar incidentes e o bloqueio norte-americano a manter-se em vigor desde meados de Abril. As negociações não parecem ter saída à vista.

Kevin Warsh toma as rédeas da Fed

Na quarta-feira, o Senado norte-americano confirmou Kevin Warsh como presidente da Reserva Federal, numa votação marcadamente partidária de 54 votos contra 45. Warsh, de 56 anos, foi o governador mais jovem na história da Fed quando foi nomeado aos 35 anos, e regressa agora à instituição duas décadas depois, proveniente da Stanford School of Business e de vários conselhos de administração. O único senador democrata a votar a favor foi John Fetterman, num resultado que foi a votação mais dividida de sempre para uma confirmação de presidente da Fed.

Warsh herda um banco central em situação difícil: inflação em aceleração por causa da energia, um mercado de trabalho incerto e o peso das tarifas comerciais sobre os preços. Durante a audiência de confirmação no Senado, prometeu "garantir que a condução da política monetária permaneça estritamente independente" e disse que Trump não lhe pediu para reduzir as taxas. Mas a pressão da Casa Branca será permanente, Trump não esconde que quer cortes de juros. O ex-presidente Powell mantém-se como governador, pelo menos enquanto durar a investigação às obras de renovação da sede da Fed. A primeira reunião de política monetária sob a presidência de Warsh está marcada para 16 e 17 de Junho.

Trump em Pequim

Donald Trump chegou a Pequim na quarta-feira a bordo do Air Force One, para a primeira visita de um presidente norte-americano à China desde a sua própria viagem em 2017. A comitiva era reveladora das prioridades da visita: Elon Musk, Jensen Huang da Nvidia e Tim Cook da Apple fizeram parte da delegação, sinalizando que tecnologia, comércio e acesso ao mercado chinês estavam no topo da agenda.

As conversações com Xi Jinping decorreram no Grande Palácio do Povo e terão sido, segundo Trump, francas e produtivas. O presidente americano anunciou que Xi se comprometeu a encomendar 200 aviões Boeing, um número que a própria Boeing não esperava, já que teria pedido 150. Xi terá também garantido que a China não fornecerá equipamento militar ao Irão, uma declaração que Trump considerou "muito importante", ainda que a China continuará a comprar petróleo iraniano. Sobre o Estreito de Ormuz, Xi disse querer vê-lo reaberto e ofereceu-se para ajudar a mediar um acordo entre Washington e Teerão. A China acordou que o estreito "deve permanecer aberto", o que alinha com posições anteriores de Pequim, mas deu a Washington um argumento diplomático adicional.

Por detrás do cenário de boa vontade, as contradições estruturais mantêm-se. A China continua a ser o principal comprador de petróleo iraniano, e Pequim não tem interesse em ver o seu fornecedor desmantelado. Xi alertou ainda Trump sobre Taiwan, deixando claro onde estão os limites da aproximação bilateral.

Starmer na corda bamba

A liderança de Keir Starmer atravessa o momento mais difícil desde que chegou ao poder. Depois das derrotas sofridas pelo Partido Trabalhista nas eleições locais em Inglaterra e nas legislativas da Escócia e do País de Gales, a contestação interna explodiu e ameaça transformar-se numa verdadeira batalha pela liderança.

A pressão aumentou ainda mais esta sexta-feira, depois de Josh Simons anunciar que irá abandonar o parlamento para abrir caminho ao regresso de Andy Burnham a Westminster. Burnham, actual presidente da câmara de Greater Manchester, prepara-se para desafiar directamente Starmer, num movimento que agravou a percepção de instabilidade política no Reino Unido e pressionou a libra esterlina.

Ao longo da semana, várias figuras do governo apresentaram a demissão, incluindo Wes Streeting, ministro da Saúde e um dos nomes mais influentes do Labour. Na sua carta de demissão, Streeting acusou Starmer de falta de visão e liderança, defendendo uma corrida aberta à liderança do partido.

A crise resulta de meses de desgaste político, marcado pelo aumento do custo de vida, medidas impopulares do governo e pela crescente perda de apoio eleitoral para o Reform UK de Nigel Farage.

Apesar da pressão, Starmer continua a recusar qualquer cenário de demissão. Ainda assim, com o regresso de Burnham ao parlamento cada vez mais próximo, cresce dentro do Labour a sensação de que o primeiro-ministro entrou numa corrida contra o tempo.

Inflação nos EUA: um desafio persistente

A inflação nos Estados Unidos surpreendeu os mercados ao atingir os 3,8% em Abril, o valor mais alto em três anos. O aumento dos preços, impulsionado pela guerra no Médio Oriente e pelo bloqueio do Estreito de Ormuz, está a ter um impacto directo no bolso dos americanos, com a gasolina e a eletricidade a liderarem as subidas. O índice de preços ao produtor também disparou para 6% em Abril, um sinal de que a pressão inflacionária pode ainda agravar-se nos próximos meses.

A Federal Reserve, agora liderado por Kevin Warsh, enfrenta um dilema: como conter a inflação sem abalar o crescimento económico? Trump tem sido claro: quer taxas de juro mais baixas para estimular a economia, mas os dados actuais sugerem que a Fed pode ter de aumentar as taxas, em vez de as reduzir. A situação é complexa e os mercados estão atentos a cada sinal.

Resultados empresariais: destaques mistos

A Cisco apresentou números acima do esperado, elevou a previsão e beneficiou fortemente do tema da infraestrutura de IA, o que ajudou a acção a reagir em alta. Na China, Tencent e Alibaba reportaram receitas ligeiramente abaixo do esperado, mas com foco intenso em investimentos em IA. Apesar de lucros pressionados por gastos elevados, os investidores reagiram positivamente à estratégia de longo prazo. Na Europa, a Siemens e a Allianz também deram sinais de robustez, com a Siemens a manter a trajetória de crescimento rentável e a Allianz a apresentar um trimestre recorde em lucro operacional.

Para o mercado, o balanço foi claro: apesar do ruído macro e geopolítico, as grandes empresas continuam a mostrar capacidade de gerar resultados sólidos.

Dados Económicos

Nos Estados Unidos, as atenções estiveram especialmente voltadas para a divulgação dos dados da inflação do mês de Abril, que ultrapassaram as estimativas dos mercados. Os preços em termos mensais subiram 0,6%, em linha com o esperado, mas a inflação anual subiu de 3,3% para 3,8%, acima dos cerca de 3,6% consensuais. Sem a energia nem a alimentação, os preços subiram mensalmente 0,4%, acima dos 0,3% estimados, com a inflação subjacente anual a subir de 2,6% para 2,8%.

Também os preços à porta das fábricas subiram bem mais do que o esperado pelos mercados. O índice de preços do produtor subiu 1,4% em termos mensais, o segundo valor mais elevado desde sempre, apenas superado pelos 1,7% observados em Março de 2022. A inflação anual à porta das fábricas subiu de 4,3% para 6%. Se excluídos os alimentos e a energia subiram 1% em termos mensais e 4,4% em termos anuais.

Também em destaque esta semana estiveram os números das vendas a retalho do mês de Abril. As vendas a retalho aumentaram em Abril 0,4%, relativamente em linha com as estimativas, com o crescimento de Março a ser revisto em baixo de 1,7% para 1,6%. Se excluídas as vendas automóveis o aumento foi de 0,7%, desacelerando dos 1,9% do mês anterior. O grupo de controlo desacelerou dos 0,8%, revistos em alta, para 0,5%, ficando acima das previsões de 0,3%.

A semana começou com dados do mercado imobiliário, onde tivemos a divulgação dos números de Abril das vendas de imóveis usados, que mostraram um aumento de 0,2%.

O índice de pequenas e médias empresas NFIB registou uma ligeira subida de 95,8 para 95,9, em torno das estimativas dos mercados.

Tivemos dados do mercado de trabalho, com o índice semanal de emprego privado da ADP a mostrar 33 mil novos empregos de média das últimas quatro semanas, recuando dos 39,3 mil na semana anterior, e os habituais números semanais de novos pedidos de subsídio de desemprego subiram dos 199 mil da semana passada, para 211 mil, ligeiramente acima dos 206 mil esperados.

Os números dos inventários empresariais mostraram uma subida dos 0,4% para 0,9%, acima das previsões do mercado.

A semana terminou com a divulgação do índice manufactureiro de Nova Iorque que subiu inesperadamente dos 11 para 19,6, face a uma queda estimada para 7,5, assim como a produção industrial que aumentou 0,7%, acima dos 0,2% estimados e com a queda no mês de Março a ser revista em baixo de -0,5% para -0,3%.

Na Zona do Euro, uma semana relativamente tranquila de indicadores económicos, começou com a divulgação da leitura final da inflação na Alemanha, que confirmou os números preliminares.

Ainda na Alemanha, o indicador ZEW mostrou uma subida inesperada de -17,2 para -10,2, o mesmo sucedeu para a Zona Euro, que subiu de -20,4 para -9,1, face a quedas estimadas pelo consenso de mercado. O índice de preços grossistas subiu 2%, caindo dos 2,7% no mês anterior, mas ficou bem acima das previsões que apontavam para 1%.

Em Itália, a produção industrial aumentou em Março 0,7%, superando as estimativas de 0,3%, com o crescimento de Fevereiro a ser revisto em baixo de 0,4% para 0,2%.

Em França, tivemos os números finais da inflação que confirmaram a leitura preliminar.

A segunda estimativa do PIB relativo ao primeiro trimestre deste ano na Zona Euro confirmou o crescimento de 0,1% apresentado nos números preliminares.

Os dados do emprego mostraram uma variação trimestral de 0,1%, recuando do crescimento de 0,2% no trimestre anterior, onde em termos homólogos desacelerou dos 0,7% para 0,5%.

A produção industrial de Março mostrou um crescimento de 0,2%, em linha com o do mês anterior e o esperado pelos mercados.

No Reino Unido, as atenções foram especialmente para a divulgação dos números do crescimento económico do primeiro trimestre deste ano e do mês de Março. O PIB mostrou que a economia britânica em Março cresceu 0,3%, superando largamente as previsões no mercado de uma contracção de 0,2%, com o crescimento de Fevereiro a ser revisto em baixo de 0,5% para 0,4%. No primeiro trimestre, o PIB apresentou um crescimento de 0,6%, em linha com as estimativas, acelerando dos 0,2%, revistos em alta, do trimestre anterior.

Tivemos os números da produção industrial que mostraram um recuo de 0,2%, após o crescimento de Março, revisto em baixo de 0,5% para 0,3%.

A balança comercial apresentou um défice acima do estimado de 27,2 mil milhões de libras, após o défice do mês anterior de Fevereiro ter sido revisto em alta de 18,8 mil milhões, para 22,8 mil milhões de libras.

Tivemos também os números preliminares dos investimentos empresariais do primeiro trimestre, que mostraram um crescimento trimestral de 0,7%, ficando bem abaixo dos 1,1% estimados, após a queda de 2,5% no trimestre anterior, e o “Balanço de preço de casas RICS” que sinalizou um abrandamento, maior do que o esperado, nas expectativas de valorização residencial no Reino Unido, com o índice a cair de -25% (revisto em baixo) para -34%.

A semana contou ainda, logo no início, com o monitor de vendas a retalho BRC, que mostrou uma queda inesperada de 3,4%, face a um crescimento esperado de 0,7%.

No Canadá, tivemos as vendas grossistas de Março que superaram as previsões do mercado subindo 1,9%, mas desacelerando de um aumento, revisto em alta do mês anterior para 2,4%, os números do início de construção de imóveis superaram as estimativas do mercado ao aumentarem dos 236 mil do mês de Março para 279 mil em Abril, ficando acima dos 243 mil esperados), enquanto as vendas manufactureiras de Março desaceleraram dos 3,6% do mês anterior, para 3,0%, abaixo dos 3,4% estimados.

Na Suíça o Índice de Preços no Produtor mostrou um crescimento de 0,8%, acima do esperado pelo mercado e acelerando do de 0,2% apresentado no anterior mês de Março.

Na China, os preços no produtor aumentaram em Abril ao ritmo mais rápido desde Outubro de 2021. Subiram 1,7% em termos mensais, face a 1% em Março, fazendo com que o ritmo anual do IPP passasse de 0,5% para 2,8%, o maior aumento desde Julho de 2022. A inflação dos preços no consumidor subiu 0,3% em termos mensais e passou de 1% para 1,2% em termos anuais, ultrapassando globalmente as expectativas dos mercados.

Tivemos ainda os números de Abril dos novos empréstimos em yuans, que mostraram uma contracção de 10 mil milhões de yuan, após o aumento dos 2.990 mil milhões em Março, e ainda bem diferente do aumento de 300 mil milhões, previstos pelo mercado.

No Japão, a semana começou com os números da despesa das famílias, que mostraram uma queda de 2,9% em termos homólogos, pior do que o estimado pelos mercados, e acelerando a redução de 1,8% no mês anterior.

Os números da conta-corrente mostraram um crescimento do excedente de 2,7 triliões de ienes para 3,9 triliões, superando as previsões de 2,9 triliões de ienes.

Já o índice da confiança dos observadores económicos caiu dos 42,2 para 40,8, ficando abaixo dos 41,7 do consenso de mercado.

Fechámos a semana com o índice de preços no produtor que mostrou uma aceleração dos 2,6% em Março, para 4,9% em Abril, bem acima dos 3,1% previstos pelo mercado, e ainda com os números das encomendas preliminares de ferramentas mecânicas em Abril a superarem largamente o crescimento esperado de 24%, em termos homólogos, acelerando dos 28,1% mostrados no mês anterior, para um aumento de 45,1%.

Na Nova Zelândia, tivemos as expectativas de inflação para o segundo trimestre que mostraram uma subida dos 2,37% no trimestre anterior para 2,53%, e ainda o índice manufactureiro BusinessNZ que mostrou uma queda de 52,8 (revisto em baixo) para 50,5, bem em linha com as estimativas.

Na Austrália, o índice de confiança empresarial NAB subiu de -29 para -24, contrariando estimativas de uma queda para -32, enquanto o índice de preços salariais do primeiro trimestre manteve o ritmo de crescimento de 0,8%, em linha com o esperado e com o trimestre anterior.

Mercados accionistas

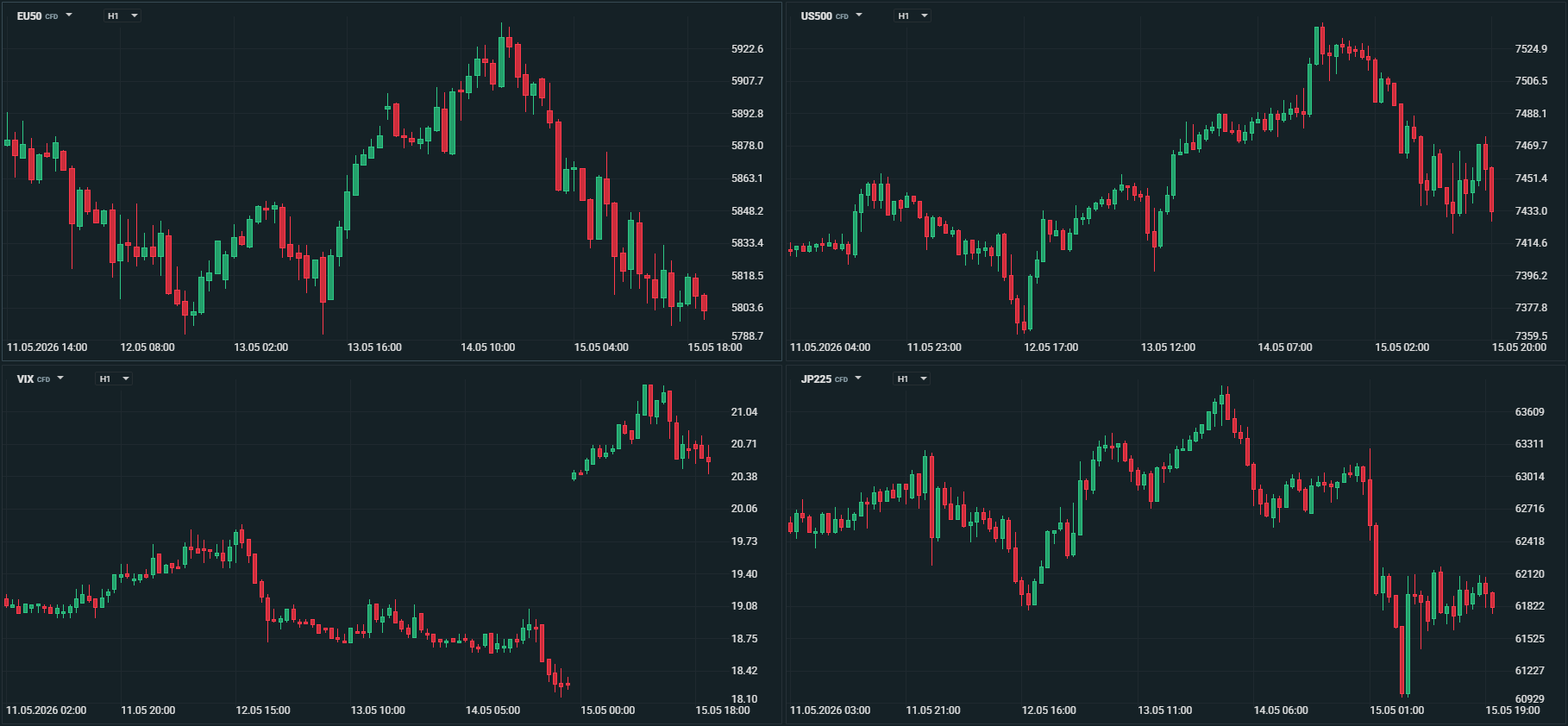

Depois de dias de optimismo impulsionado pela inteligência artificial e pela diplomacia entre Estados Unidos e China, os investidores tiveram de voltar a encarar a realidade geopolítica e as suas consequências inflacionistas: o petróleo em alta, yields obrigacionistas a atingir máximos e mercados accionistas a corrigir.

As tensões no Médio Oriente continuam a escalar sem qualquer perspectiva de resolução próxima. O Irão rejeitou categoricamente a proposta norte-americana para pôr fim ao conflito, o que deixou claro que as negociações de paz estão muito distantes de um acordo viável. Com a guerra a prolongar-se e sem sinais de abrandamento, os mercados começaram a precificar o risco de uma perturbação duradoura no fornecimento de energia.

As consequências foram imediatas nos preços do petróleo. O aumento dos preços do petróleo reacendeu imediatamente os receios de uma espiral inflacionista. O petróleo é um input fundamental para a economia global, transportes, indústria, agricultura, e a sua subida encarece toda a cadeia de produção. Quando os mercados temem que o petróleo se mantenha alto por tempo prolongado, começam a antecipar que a inflação volta a acelerar, levando as yields obrigacionistas a negociar em alta.

Com a inflação a ameaçar voltar à agenda, as expectativas de que os bancos centrais, especialmente, a Reserva Federal e o Banco Central Europeu, venham a subir taxas de juro ganharam novo impulso. Ironicamente, até mesmo os resultados corporativos acima das expectativas não conseguiram salvaguardar os mercados accionistas de uma semana de correção.

Os principais índices, com excepção dos norte-americanos, registaram esta semana um desempenho negativo, com Wall Street a conseguir manter-se em terreno positivo, onde o S&P 500 e o Nasdaq fecharam a semana em novos máximos de sempre, apesar do recuo no último dia.

Ásia

Japão: Nikkei -2,08%, Topix 0,90%

China: CSI 300 -0,25%, Shanghai Composite -1,07%, Hang Seng -1,63%

Coreia do Sul: Kospi -0,06%

Austrália: ASX 200 -1,30%

Índia: Nifty 50 -2,20%, Sensex -2,70%

Europa:

Euro Stoxx 600 -0,85% e Euro Stoxx 50 -1,49%

Alemanha: DAX -1,58%

França: CAC 40 -1,97%

Reino Unido: FTSE 100 -0,37%

Portugal: PSI 20 -0,38%

Estados Unidos: Dow Jones -0,17%, S&P 500 0,13%, Nasdaq -0,08%

MSCI World -0,33%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Mercado cambial

A subida de tensões no Médio Oriente, logo no início da semana, deu o mote para a semana, onde o petróleo voltou a negociar em alta, impulsionando os receios de uma espiral inflacionista, que foram ainda alimentados por números da inflação nos Estados Unidos, acima do esperado pelos mercados.

As expectativas de subida de taxas de juro voltaram a aumentar, e com elas as yields obrigacionistas. O dólar voltou a ganhar força e as moedas das economias emergentes recuaram.

O índice do dólar, DXY, após registar duas semanas consecutivas de perdas, voltou esta semana a negociar em alta, tendo tido o melhor desempenho semanal desde Julho do ano passado. Após um início de semana entre ganhos e perdas, registou de seguida quatro dias consecutivos de ganhos, com o preço a recuperar de um mínimo de 97,72 pontos, até aos 99,20, em torno do qual terminou a semana, num máximo de mais de um mês.

Já o euro negociou em queda, pressionado pela subida dos preços da energia, assim como pelo maior diferencial de taxas de juro para o dólar. O EUR/USD, que chegou no início da semana a negociar muito perto dos 1,1800 (1,1788), terminou a semana a negociar a 1,1620, um mínimo de mais de um mês, voltando abaixo da importante média móvel dos 200 dias (de momento a 1,1682).

O iene japonês voltou esta semana a negociar em perdas, principalmente face ao dólar, com o USD/JPY a voltar a negociar bem acima dos 158,00 ienes por dólar.

Apesar de Scott Bessent ter visitado o Japão, onde se encontrou com a ministra das finanças Katayama, e de terem reiterado a sua posição relativamente a movimentos cambiais não consistentes com fundamentos económicos, o iene continuou a perder face ao dólar. Os fortes ganhos do petróleo e, uma vez mais, o diferencial de taxas de juro de curto prazo a acelerar, favorecendo o dólar, mantém pressão sobre o iene.

O USD/JPY que começou a semana a negociar abaixo de 157 (156,72), termina perto de 159,00 (158,77), níveis que não se verificavam desde o dia da “suposta” intervenção a 30 de Abril.

O EUR/JPY negociou num intervalo bem mais “apertado” entre 184,05 e 185,45, com o preço a terminar em torno de 184,50, após ter começado a semana a 184,30.

A libra terminou a semana a negociar em queda considerável, pressionada pela instabilidade na política interna britânica. A libra recuou com a possibilidade de Andy Burnham, considerado mais ousado em matéria de política fiscal do que o primeiro-ministro Keir Starmer, de o desafiar na liderança do Partido Trabalhista e, consequentemente, no cargo de primeiro-ministro.

Diante receios de que uma liderança mais ousada de Burnham pudesse levar a uma política fiscal menos disciplinada, as yields das obrigações britânicas de longo prazo dispararam e a libra afundou, num claro sinal de fuga dos investidores face ao risco político e fiscal do Reino Unido.

O GBP/USD começou a negociar a 1,3565, e ainda atingiu um máximo de 1,3653, para terminar em torno de mínimos, ligeiramente acima de 1,3300 (1,3318), um mínimo de mais de um mês.

O EUR/GBP iniciou a semana a 0,8665, para terminar a 0,8725, acima da média móvel dos 200 dias.

O franco suíço, apesar das incertezas geopolíticas, acabou esta semana por registar perdas ligeiras, com o diferencial de taxas de juro a pressionarem a moeda helvética.

O USD/CHF começou a semana a negociar em torno de mínimos,a 0,7770, e terminou perto de máximos a 0,7865.

O EUR/CHF permaneceu entre um mínimo de 0,9135 e um máximo de 0,9175, tendo começado e terminado a 0,9142.

As divisas dos mercados emergentes, contrariamente à semana anterior, seguiram esta semana a negociar em perdas, pressionadas pela situação mais tensa no Médio Oriente, que levou os preços do petróleo em alta, assim como as expectativas de subidas de taxas de juro por parte dos principais bancos centrais.

Esta semana, a divisa que mais se destaca, pela negativa, é o real brasileiro. Além da conjuntura internacional, o real foi também seriamente pressionado por notícias em torno de Flávio Bolsonaro, filho mais velho do ex-presidente Jair Bolsonaro, que alegadamente negociava com o ex-banqueiro Daniel Vorcaro.

Flávio Bolsonaro ficou envolvido no escândalo do Banco Master, onde o banqueiro Daniel Vorcaro é acusado de comandar um esquema de fraudes financeiras bilionárias; mensagens revelaram que o senador contactou directamente Vorcaro para pedir dinheiro para financiar um filme sobre o pai, Jair Bolsonaro, o que obrigou Flávio a mudar a versão pública e admitir as negociações, embora continue a negar irregularidades.

O real caiu esta semana face ao dólar norte-americano cerca de 3,5% e face ao euro cerca de 2,4%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Commodities

Petróleo

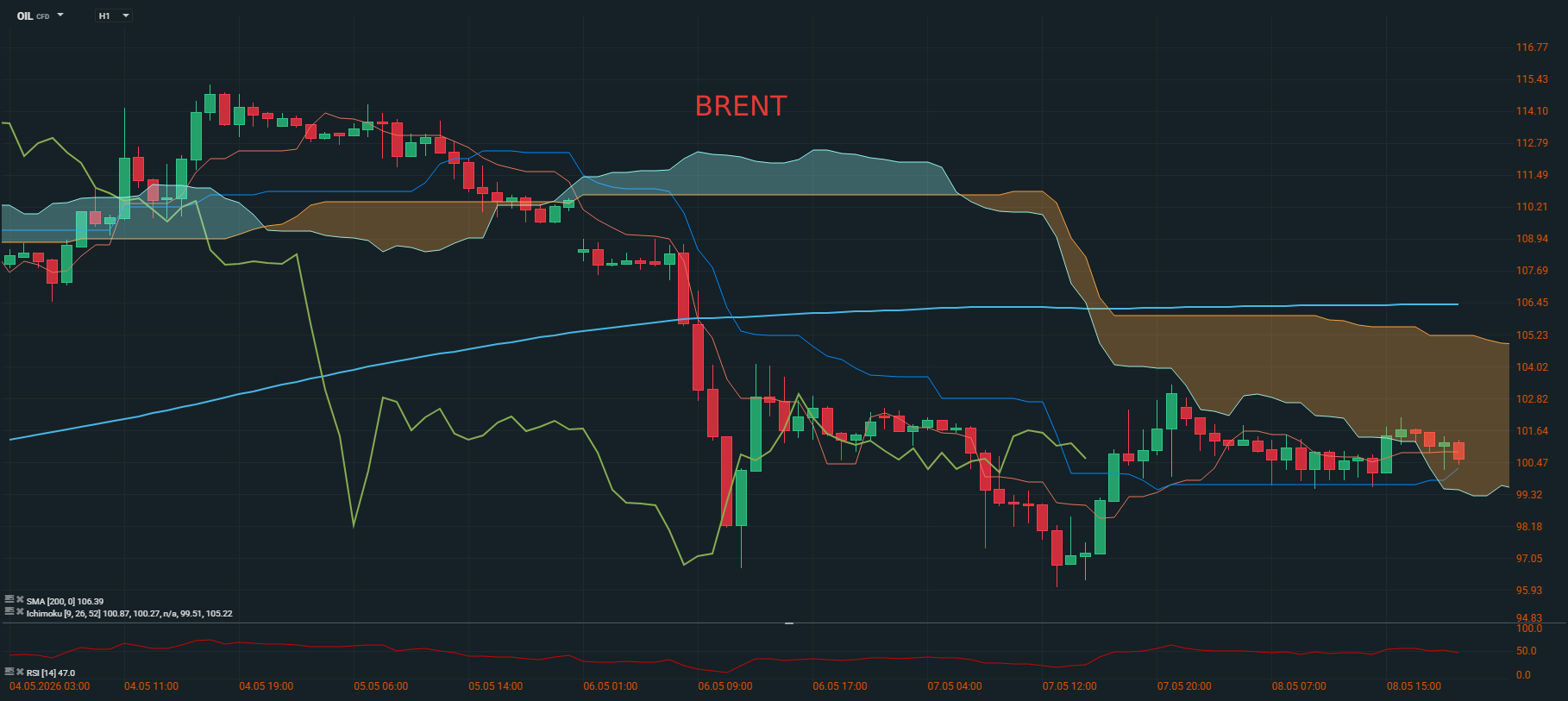

O petróleo voltou a dominar as preocupações dos mercados de matérias-primas nesta semana, numa escalada que reflecte a crescente incerteza em torno do conflito entre os Estados Unidos e o Irão e do destino do Estreito de Ormuz. O Brent encerrou a semana acima dos 109 dólares por barril, com uma valorização em torno de 8% em apenas cinco sessões, à medida que as tentativas diplomáticas para pôr termo ao conflito continuam a estagnar, mantendo a passagem estratégica do Golfo Pérsico efectivamente fechada.

A situação no Estreito de Ormuz permanece o factor dominante. A Agência Internacional de Energia reportou que os fluxos de crude e de combustíveis através do Estreito caíram cerca de quatro milhões de barris por dia em Março e Abril, alertando que o mercado global de petróleo poderá manter-se em situação de oferta deficitária pelo menos até Outubro, mesmo que o conflito seja resolvido no próximo mês. Um aviso de peso, que os mercados levaram a sério.

A Arábia Saudita informou a OPEP de que a sua produção de petróleo caiu para o nível mais baixo desde 1990, um dado que veio a adensar ainda mais as preocupações com a oferta. O bloqueio naval em Ormuz interrompe o fluxo de aproximadamente 100 milhões de barris por semana, gerando um prémio de risco elevado nas cotações internacionais.

A cimeira entre Trump e Xi Jinping em Pequim, a meio da semana, trouxe alguma esperança de desanuviamento, mas sem resultados concretos para o dossier do Estreito. A China actuou como mediadora estratégica, procurando equilibrar os seus laços com Washington e Teerão para estabilizar o mercado global de energia, e foi mesmo noticiado que um superpetroleiro chinês carregado com crude iraquiano terá tentado cruzar o bloqueio naval americano.

No final da semana, o discurso de Trump endureceu de novo face a Teerão, e os preços do petróleo voltaram a subir em resposta, deixando o mercado sem qualquer sinal claro de alívio a curto prazo.

O barril de Brent iniciou a semana a negociar a 104.80 dólares para terminar perto dos máximos da semana a 109,75, enquanto o WTI terminou a 105,60 dólares, após ter começado a semana a negociar a 98,25.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Ouro

O ouro viveu uma semana paradoxal. Em teoria, um conflito militar prolongado, com inflação a subir e incerteza geopolítica por todos os lados, deveria ser um terreno fértil para o metal precioso. Na prática, o ouro cedeu terreno de forma assinalável, pressionado por forças contrárias que se revelaram mais poderosas do que a tradicional procura de refúgio.

O ouro caiu para cerca de 4.545 dólares por onça no decorrer da semana, acumulando uma perda mensal de quase 4%. A lógica por detrás desta aparente contradição é clara: quando a inflação sobe e os bancos centrais ameaçam subir taxas de juro, o ouro, que não paga juro nem dividendo, perde atractividade relativa face a activos com rendimento.

Foi precisamente isso que aconteceu. A inflação ao consumidor nos Estados Unidos acelerou para 3,8% em Abril, o nível mais elevado desde Maio de 2023, enquanto os preços no produtor também dispararam mais do que o esperado, marcando o maior ganho desde o início de 2022. Ambos os relatórios apontam na mesma direcção: os custos de energia gerados pelo conflito no Médio Oriente estão a alimentar uma nova vaga inflacionista nos Estados Unidos.

Os investidores voltaram a alterar as suas expectativas sobre a política monetária americana, passando a antecipar uma subida de taxas pelo Fed ainda em Dezembro de 2026, de acordo com a ferramenta CME FedWatch. Esta perspectiva penalizou duramente o ouro.

A Índia, um dos maiores consumidores mundiais de ouro, aumentou as tarifas de importação sobre o metal precioso e sobre a prata de 6% para 15%, numa tentativa de conter as compras e apoiar a sua moeda, um golpe adicional à procura física, que veio agravar as perdas num momento já difícil.

A cimeira de Pequim encerrou sem avanços práticos para a resolução do conflito no Oriente Médio, e as tensões entre Washington e Teerão reacenderam-se de imediato. Em resposta, os preços do petróleo voltaram a avançar no fecho da semana, impulsionando o dólar e as yields dos Treasuries americanos, o que manteve o ouro sob pressão até ao último momento.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5