Semana Revista

Médio Oriente mantém tensão

Negociações EUA–Irão mantêm o Médio Oriente em suspenso. Petróleo oscila, yields resistem, Europa contrai e EUA divergem. BCE e Fed enfrentam dilemas num cenário ainda dominado pela incerteza.

A evolução das negociações entre Estados Unidos e Irão continua a ditar o pulso dos mercados globais, num equilíbrio frágil entre diplomacia e risco de escalada. Apesar de alguns sinais de aproximação, a ausência de um acordo mantém o Médio Oriente em suspenso e prolonga a incerteza sobre energia, inflação e política monetária. O impacto já é visível: o petróleo oscila ao sabor das manchetes, as yields permanecem elevadas e a divergência económica entre Europa e Estados Unidos torna-se mais evidente. Neste contexto, os principais bancos centrais enfrentam decisões cada vez mais complexas, num ambiente onde a geopolítica voltou a assumir um papel central.

O Médio Oriente em suspense

A semana ficou marcada pela persistência de uma negociação que tanto avança como recua, deixando os mercados num estado de permanente incerteza. Os Estados Unidos e o Irão continuaram a trocar propostas através da mediação paquistanesa, sem que, até ao fecho deste texto, tivesse sido possível anunciar qualquer acordo formal. No final de quinta-feira, fontes iranianas citadas pela Reuters confirmavam que as divergências tinham estreitado, mas que não havia ainda um entendimento.

O contexto é o de uma guerra que eclodiu a 28 de Fevereiro, quando os Estados Unidos e Israel lançaram ataques coordenados contra instalações militares e nucleares iranianas. O Irão respondeu fechando o Estreito de Ormuz, por onde passa uma parcela significativa do petróleo mundial. Um cessar-fogo provisório de duas semanas, conseguido em Abril com a mediação do Paquistão, foi sendo sucessivamente alargado, mas nunca transformado num acordo permanente. A questão central continua a ser o programa nuclear iraniano: Washington exige a suspensão do enriquecimento de urânio por um período longo, os Estados Unidos falaram em vinte anos, e a exportação do stock existente de urânio altamente enriquecido. O Irão aceita uma moratória mais curta e não quer abdicar de manter as reservas em solo próprio, sob supervisão da AIEA.

O Presidente Trump cancelou na segunda-feira ataques que estavam aparentemente iminentes, alegando estar a dar mais tempo à diplomacia a pedido de aliados do Golfo. Mas na quinta-feira, o Vice-Presidente Vance avisou que os Estados Unidos se mantêm "em posição de combate", enquanto elementos do Parlamento iraniano ameaçavam agir preventivamente caso acreditassem que uma base americana se preparava para atacar. É a coexistência frágil e volátil que tem caracterizado todo o período desde Fevereiro.

O petróleo recua, mas as yields não cedem

O progressivo optimismo em torno das negociações começou a fazer-se sentir no mercado petrolífero. Na terça-feira, após declarações de Trump a anunciar que o acordo estaria próximo, o WTI chegou a cair mais de três por cento. Na quinta-feira, com o impasse de novo visível, os preços oscilaram violentamente, chegando a subir mais de três por cento depois de o Líder Supremo iraniano Khamenei ter ordenado que o urânio enriquecido permanecesse no país, antes de recuarem novamente. No final da semana, o Brent negociava na casa dos cem dólares, o WTI em torno dos noventa e sete.

O recuo do petróleo é em si uma boa notícia para a inflação, mas as obrigações contam uma história mais complicada. As yields dos Treasuries americanos mantiveram-se elevadas, com a taxa a dez anos acima dos quatro e meio por cento, reflectindo expectativas de inflação que a guerra no Médio Oriente consolidou ao longo dos últimos meses. A escalada dos preços da energia desde Fevereiro deixou marcas duradouras nas expectativas dos mercados: os futuros deixaram de prever cortes de taxas nos Estados Unidos ainda em 2026, e passaram a atribuir uma probabilidade de trinta por cento a uma subida em 2027. Não é apenas um problema americano, o mercado europeu de dívida também não está imune, com as obrigações de prazo mais longo a sofrerem as maiores pressões, reflectindo um prémio de risco inflacionista que se mantém obstinadamente alto.

Os PMIs: Uma divergência mais visível entre a Europa e os EUA

Os dados preliminares dos PMIs divulgados na quinta-feira confirmaram aquilo que muitos temiam: a Zona Euro está em contracção, e os Estados Unidos, para já, resistem. O índice composto da zona euro caiu de 48,8 em Abril para 47,5 em Maio, o nível mais baixo desde Outubro de 2023. O sector dos serviços é o mais afectado, com o PMI a descer para 46,4, o ritmo de contracção mais rápido em mais de cinco anos, consequência directa da subida dos preços da energia, que reduziu o poder de compra das famílias e fez recuar a confiança. A indústria transformadora, curiosamente, ainda se mantém em expansão, embora a um ritmo mais lento, com o indicador a descer de 52,2 para 51,4.

Do outro lado do Atlântico, o quadro é mais confuso, mas menos sombrio. O PMI manufactureiro da S&P Global registou uma leitura de 55,3 em Maio, o nível mais elevado em meses, sinalizando expansão robusta. O índice da Reserva Federal de Filadélfia, porém, desabou para valores negativos, num dos piores resultados desde Janeiro. A divergência entre os dois inquéritos americanos reflecte incertezas reais sobre o impacto das tarifas e da subida dos custos energéticos nas cadeias de abastecimento. Mas o GDPNow da Reserva Federal de Atlanta, que actualiza a estimativa do crescimento em tempo real, subiu para 4,3%, o que sugere que a economia americana continua a crescer a bom ritmo. A divergência entre a zona euro e os Estados Unidos é a mais acentuada desde o início da guerra.

O BCE e a Fed: cada um com o seu dilema

Ao longo da semana, vários responsáveis dos dois principais bancos centrais do mundo pronunciaram-se sobre o estado da economia e as perspectivas para a política monetária.

Do lado europeu, o BCE continua preso num dilema clássico de estagflação. O BCE, na reunião de política monetária de Abril, foi interpretado como estando a preparar o terreno para uma subida de juros em Junho. Duas semanas depois, um discurso do economista-chefe, Philip Lane, reforçou essa expectativa. A sua apresentação indicou que a evolução dos futuros do petróleo continua próxima de um cenário adverso, o que justificaria uma resposta monetária limitada.

Segundo fontes citadas pela Reuters, uma subida de juros em Junho estará praticamente certa. Mesmo que seja alcançado um acordo de paz antes da reunião, o BCE tenderá a avançar para preservar a sua credibilidade, após ter sinalizado essa intenção em Abril. Além disso, persistem dúvidas quanto à estabilidade de um eventual acordo e à manutenção de preços elevados da energia por algum tempo. Os mercados monetários antecipam entre duas a três subidas de taxas de juro até ao final do ano.

Do lado americano, as minutas da reunião de Abril do FOMC, divulgadas esta semana, revelaram um Comité profundamente dividido. A votação para manter as taxas no intervalo entre 3,5% e 3,75% foi de oito contra quatro, o maior número de dissidências desde Outubro de 1992. As minutas deixam claro que "o progresso na redução da inflação esteve ausente nos últimos meses" e que "a taxa de aumento dos preços dos bens de consumo continua bem acima do ritmo compatível com o objectivo da Reserva Federal". Vários membros reconhecem que pode ser necessário subir as taxas se a inflação se mantiver acima do alvo, enquanto outros mantêm a esperança de descer se a desinflação retomar. É um Comité que olha para os mesmos dados e chega a conclusões diferentes, o que em si mesmo diz muito sobre a incerteza do momento.

Kevin Warsh toma posse na Reserva Federal

A semana ficou também marcada por uma mudança histórica na liderança da Reserva Federal. Kevin Warsh tomou posse oficialmente como o décimo sétimo presidente da Reserva Federal, sucedendo a Jerome Powell, cujo mandato expirou a 15 de Maio. O Senado confirmou Warsh a 13 de Maio, por 54 votos contra 45, a votação mais dividida de sempre para a liderança do banco central americano, e essencialmente partidária, com apenas um democrata, John Fetterman, a votar a favor.

Trump nomeou Kevin Warsh em Janeiro de 2026, com a expectativa declarada de que este regressaria à política de descida de taxas que a Fed seguiu três vezes em 2025. Essa expectativa esbateu-se perante a realidade: a inflação americana mantém-se acima dos dois por cento há mais de cinco anos consecutivos, os preços da energia sobem, e os mercados esperam taxas inalteradas pelo menos até ao final do ano. A primeira reunião presidida por Warsh está marcada para 16 e 17 de Junho. O CME FedWatch atribui uma probabilidade de noventa e sete por cento de que as taxas não se mexam nessa ocasião.

A Nvidia volta a superar todas as expectativas

Na quarta-feira à noite, a Nvidia divulgou os seus resultados e voltou a deixar Wall Street sem palavras, ainda que, desta vez, a reacção da bolsa tenha sido menos eufórica do que em trimestres anteriores. As receitas atingiram os 81,6 mil milhões de dólares, uma subida de 85% em relação ao mesmo período do ano anterior e acima das estimativas dos analistas, que rondavam os 79 mil milhões. O lucro líquido foi de 58,3 mil milhões de dólares, mais do dobro do que há um ano. O segmento de Centros de Dados, coração do negócio da empresa, gerou sozinho 75,2 mil milhões de dólares, um crescimento de 92%.

Mais do que um bom resultado isolado, os números da Nvidia funcionaram como um teste à robustez do tema IA, e esse teste voltou a ser passado com folga.

Dados Económicos

Nos Estados Unidos, foi uma semana mais ligeira de indicadores económicos.

Começamos com dados do mercado imobiliário, com a divulgação do índice NAHB que mostrou uma subida de 34 para 37, superando as estimativas do mercado. Mais tarde, tivemos os números das vendas pendentes de habitação de Abril que superaram também as estimativas dos mercados, mostrando um aumento mensal de 1,4%, e ainda com as vendas do mês anterior a serem revistas em alta para 1,7%. Os números das licenças de construção apresentaram um aumento de 5,8%, bem acima dos 0,5% esperados e após a queda de 11,5% no mês de Março, enquanto o início de construção de imóveis caiu 2,8%, menos do que os 3,5% previstos, com o crescimento anterior a ser revisto em alta de 10,8% para 12%.

Também tivemos dados semanais do emprego. Os números do ADP mostraram um crescimento dos 33 mil da semana passada, para 42,3 mil, e os números dos novos pedidos de subsídio de desemprego caíram dos 212 mil da semana anterior para 209 mil.

Os dados da actividade económica privada superaram as expectativas dos mercados, com o PMI composto da S&P Global a manter-se nos 51,7, face a uma queda esperada para 51,5, onde o índice manufactureiro contrariou as estimativas de queda, subindo de 54,5 para 55,3, e o de serviços recuou ligeiramente de 51 para 50,9.

Já o índice da Fed de Filadélfia mostrou uma queda bem maior do que a esperada, afundando dos 26,7 de Abril para os -0,4 em Maio.

Finalmente, a semana terminou com a revisão dos dados preliminares da Universidade de Michigan. O índice de confiança do consumidor foi revisto em baixo para 44,8, um novo mínimo de sempre, enquanto as expectativas de inflação foram revistas em alta. As de curto prazo de 4,5% para 4,8% e as de mais longo prazo (5 anos) de 3,4% para 3,9%.

Na Zona do Euro foi uma semana relativamente tranquila de dados económicos, que teve como ponto alto a divulgação da actividade económica privada, os PMI, na quinta-feira.

Começaram por ser divulgados os dados em França, que mostraram uma queda na actividade privada, com o índice composto a afundar de 47,6 para 43,5, pressionado tanto pelo sector industrial, que caiu de 52,8 para 48,9, como pelo de serviços, que recuou de 46,5 para 42,9.

Seguiram-se os dados da Alemanha, que mostraram também a actividade privada em contracção, mas subindo de 48,4 para 48,6, com o índice manufactureiro a cair de 51,4 para 49,9, voltando a tereno de contracção, e o de serviços a manter-se em contracção, mas subindo dos 46,9 do mês passado, para 47,8.

No agregado da Zona Euro, o PMI composto caiu de 48,8 para 47,5, bem abaixo dos 49,5 esperados e registando um mínimo dos últimos dois anos e meio. O índice industrial ainda ficou em terreno de expansão, embora com uma queda de 52,2 para 51,4 (face a 51,5 estimado), mas o sector de serviços afundou de 47,6 para 46,4, marcando o nível mais baixo dos últimos cinco anos.

Os números da balança comercial de Março mostraram um excedente de 7,8 mil milhões de euros, após os 11,1 mil milhões em Fevereiro.

Os números finais da inflação da Zona Euro confirmaram as leituras preliminares de 3,0% da inflação global e de 2,2% da subjacente.

O índice de confiança do consumidor da Eurostat registou uma subida inesperada dos -21 do mês anterior para -19.

Em Itália, a balança comercial de Março mostrou um excedente de 4,71 mil milhões de euros, ligeiramente acima dos 4,98 mil milhões do mês anterior, mas abaixo dos 5 mil milhões previstos pelo mercado.

Na Alemanha, o índice de preços no produtor de Abril desacelerou dos 2,5% em Março, para 1,2%, ficando abaixo dos 2,1% estimados pelo mercado. O número final do PIB do primeiro trimestre confirmou a leitura preliminar de um crescimento de 0,3% e o índice de confiança do consumidor GfK mostrou uma subida de –33,1 para -29,8, assim como o índice de confiança empresarial IFO que subiu de 84,5 para 84,9, ambos contrariando os recuos apontados pelas previsões do mercado.

No Reino Unido assistimos a uma semana bem preenchida de indicadores económicos de primeira linha.

Os dados do emprego mostraram-se ligeiramente abaixo do estimado pelos mercados. A taxa de desemprego subiu dos 4,9% para 5%, com o número de empregos a mostrar uma queda de 100 mil, face aos 26 mil estimados, com a queda dos 11 mil registados em Março a serem revistos para -24 mil. O crescimento médio salarial, incluindo bónus, subiu dos 3,9%, revistos em alta, para 4,1%, acima dos 3,8% estimados. O número de pedidos de subsídio de desemprego mostrou um aumento dos 4.900, revistos em baixo, em Março, para 26,5 mil em Abril, ficando abaixo dos 32 mil previstos.

Os números da inflação ficaram aquém das previsões do mercado. Os preços em Abril mostraram um aumento mensal de 0,7%, abaixo dos 0,9% estimados e em linha com o do mês anterior, com a inflação anual a cair de 3,3% para 2,8%, face a 3% previstos. Sem energia nem alimentos, os preços mostraram um aumento mensal de 0,7%, também abaixo dos 0,8% estimados pelo mercado, com a inflação subjacente a cair de 3,1% para 2,5%, contra 2,6% previstos.

Também os dados da actividade económica privada desiludiram os mercados. O índice composto da S&P Global mostrou uma queda de 52,6 para 48,5, ficando em terreno de contracção, abaixo dos 51,9 esperados pelo mercado. A actividade manufactureira manteve a leitura do mês anterior de 53,7, acima dos 53,2 previstos, mas o sector de serviços caiu a pique de 52,7 para 47,9, entrando em contracção.

O índice de expectativas de encomendas industriais CBI também ficou abaixo das estimativas do mercado, caindo de -38 para -41, face aos -40 estimados.

A semana terminou com o índice de confiança do consumidor GfK que surpreendeu positivamente os mercados ao subir dos -25 para -23, enquanto os números das vendas a retalho de Abril mostraram uma queda de 1,3%, maior do que a queda estimada de 0,6% e após o aumento de 0,6% do mês anterior, e ainda os empréstimos líquidos ao sector público, que mostraram um crescimento dos 11,5 mil milhões de libras, para 24,3 mil milhões.

No Canadá, o destaque da semana foi para a divulgação dos dados da inflação de Abril. Os preços em termos mensais mostraram um aumento de 0,4%, bem aquém dos 0,7% estimados pelo mercado, com a inflação anual a subir de 2,4% para 2,8%, acima dos 2,6% previstos. Sem energia nem alimentos, os preços aumentaram no mês 0,2%, em linha com o mês anterior e abaixo dos 0,3% esperados pelo mercado, com a inflação subjacente anual a cair de 2,5% para 2,1%, contrariando as previsões para uma subida para 2,6%. A CPI trimmed mean, a medida seguida mais de perto pelo Banco do Canadá, mostrou uma queda de 2,2% para 2,0%, face a 2,2% estimados pelo mercado.

As atenções dos mercados estiveram também voltadas para as vendas a retalho de Março, que mostraram um crescimento de 0,9%, acima dos esperados 0,7% e do mês anterior, onde se descontadas as vendas automóveis, cresceram 1,4%, superando os 0,9% esperados.

Tivemos também os números das licenças de construção que em Março aumentaram 10,3%, bem acima dos 2,1% esperados, e ainda o índice de preço dos imóveis novos, que voltaram a mostrar uma queda, desta vez de 0,4%, após a de 0,2% em Março.

Na Suíça tivemos os números preliminares do PIB relativos ao primeiro trimestre deste ano, que mostraram um crescimento trimestral de 0,5%, acelerando dos 0,2% do quarto trimestre do ano passado, ficando acima dos 0,3% esperados pelo mercado.

Na China a semana abriu com um conjunto interessante de indicadores económicos mensais, que saíram ligeiramente abaixo das estimativas dos mercados.

O índice de preços dos imóveis novos continua a cair, com os números de Abril a mostrarem uma queda de 3,5%, em linha com o esperado pelos mercados.

A produção industrial mostrou um aumento de 4,1%, bem abaixo dos 5,9% previstos e dos 5,7% do mês anterior, tal como as vendas a retalho que cresceram apenas 0,2% em termos homólogos, bem abaixo dos 2% previstos.

Por outro lado, a taxa de desemprego caiu de 5,4% para 5,2%, ficando abaixo dos 5,3% estimados pelo mercado.

Os investimentos em activos fixos mostraram uma queda inesperada de 1,6%, face a um crescimento esperado de 1,7%.

No Japão, tivemos também uma semana bem preenchida de indicadores económicos de primeira linha.

Começamos com os números preliminares do PIB relativos ao primeiro trimestre deste ano, que apresentaram um crescimento económico trimestral de 0,5%, superando os 0,4% estimados e acelerando dos 0,3% do trimestre anterior, com um crescimento anual de 2,1%, bem acima dos 1,6% previstos e após os 0,8%, revistos em baixo dos 1,3%, apresentados no trimestre anterior.

A produção industrial de Março foi revista em alta, de uma queda de 0,5% para uma de 0,4%.

A actividade da indústria terciária caiu 0,2%, uma queda abaixo da estimada de 0,3% e dos 0,4% no mês anterior.

As encomendas de ferramentas mecânicas, sem navios nem centrais energéticas, caíram mais do que o esperado, mostrando uma contracção de 9,4% (face a 8,7%), após o aumento de 13,6% no mês anterior.

Já os números da balança comercial apresentaram um excedente de 301,9 mil milhões de ienes, recuando do excedente do mês anterior, revisto em baixo, de 643 mil milhões, mas melhor do que um défice como anteriormente estimado. Tanto as importações como as exportações superaram as estimativas do mercado.

A actividade económica privada da S&P Global mostrou arrefecimento, com o índice composto a cair de 52,2 para 51,1, abaixo dos 51,8 estimados, onde o índice manufactureiro caiu de 55,1 para 54,5, acima dos 54 previstos, mas com o de serviços a cair de 51 para 50, abaixo dos 50,7 estimados.

Finalmente, tivemos os dados nacionais da inflação de Abril que saíram abaixo das estimativas do mercado. Os preços em termos mensais apresentaram um aumento de 0,1%, bem abaixo dos 0,5% previstos, com a inflação anual a cair inesperadamente dos 1,5% para 1,4%, face aos 1,8% estimados. Sem os alimentos frescos, a inflação subjacente, caiu dos 1,8% para 1,4%, bem abaixo dos 1,7% previstos.

Na Nova Zelândia, a semana começou com o índice de serviços BusinessNZ que superou as estimativas do mercado ao subir de 46,2 para 48,9, contrariando previsões para uma queda para 45,0.

Mais tarde, os números da balança comercial de Abril também superaram as previsões de um excedente de 800 milhões de dólares neozelandeses, apresentando um de 1920 milhões, com o excedente anterior de 698 milhões a ser revisto em baixo para 430 milhões de dólares neozelandeses.

Tivemos também os números das vendas a retalho do primeiro trimestre deste ano, que apresentaram um crescimento trimestral de 1%, bem acima dos 0,4% previstos.

Tivemos ainda os números da despesa com cartões de crédito, que aumentaram inesperadamente dos 2,1% em Março, para 2,9% em Abril, face a uma desaceleração esperada para 1,9%.

Na Austrália, as atenções estiveram viradas especialmente para os dados do mercado de trabalho, que saíram abaixo das estimativas do mercado. A taxa de desemprego subiu inesperadamente dos 4,3% para 4,5%, com a taxa de participação a baixar dos 66,8% para 66,7%. A variação do emprego mostrou uma diminuição de 18,6 mil postos de trabalho, face a previsões de um aumento de 10 mil, com uma queda de 10,7 mil empregos a tempo inteiro e de 7,9 mil a tempo parcial.

Os mercados estiveram também atentos aos dados dos PMI da S&P Global que mostraram também uma queda maior do que a esperada na actividade económica. O índice composto caiu de 50,4 para 47,8 (face a 50,0 esperados), onde o sector manufactureiro caiu de 51,3 para 50,2 (50,6 estimados) e o de serviços de 50,7 para 47,7 (face a 49,9 previstos), entrando em contracção.

Tivemos ainda o índice de confiança do consumidor Westpac, que superou as estimativas do mercado, ao subir de 80,1 para 83, bem acima dos 79,2 previstos.

Bancos Centrais

O People's Bank of China, tal como amplamente esperado pelos mercados, manteve inalteradas as suas principais taxas de juros para empréstimos de um e cinco anos nos 3% e 3,5%, respectivamente.

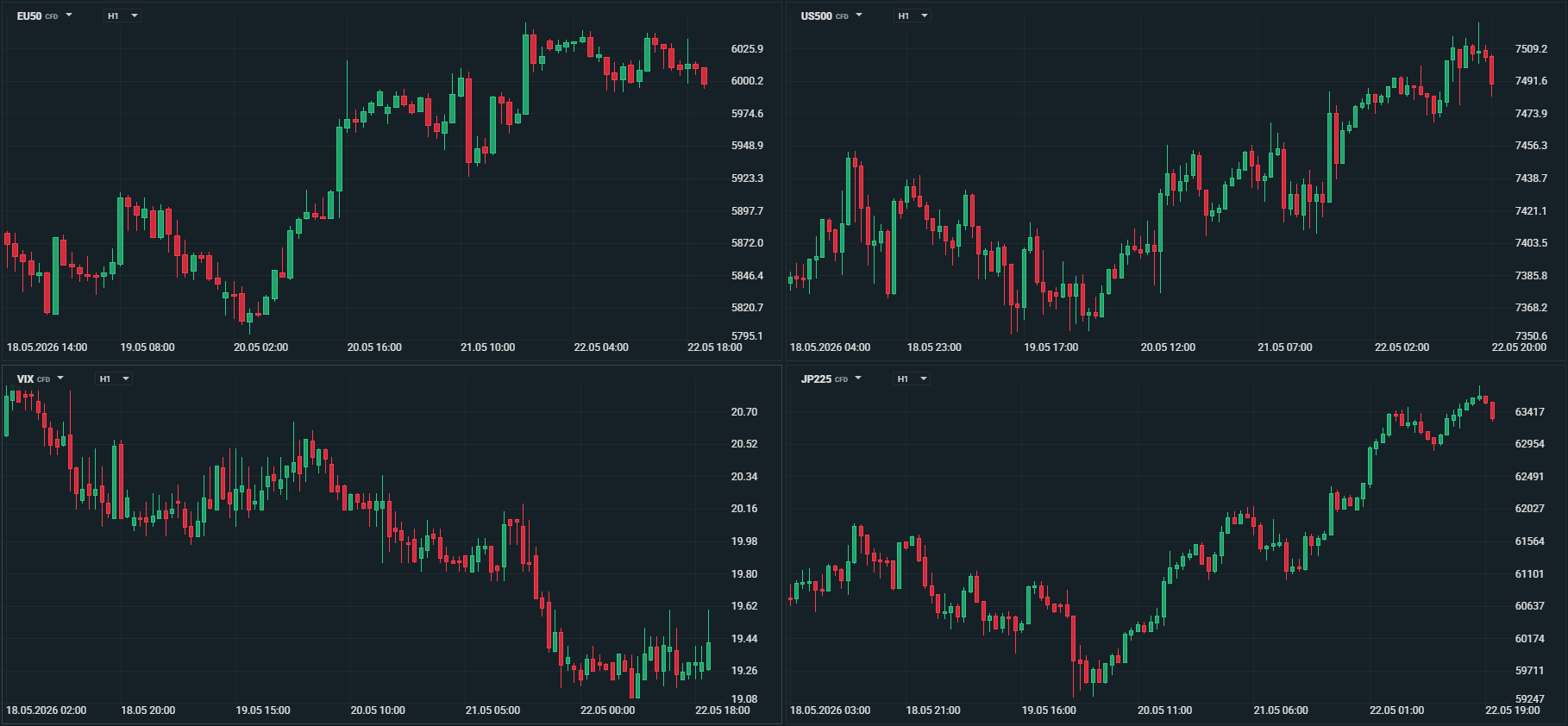

Mercados accionistas

A situação no Médio Oriente continuou durante esta semana entre avanços e recuos, com os mercados optimistas em torno a uma resolução do conflito entre os Estados Unidos e o Irão, que leve à abertura do Estreito de Ormuz.

A esperança de um acordo entre as partes levou a um recuo dos preços do petróleo que iniciaram a semana em torno de máximos recentes, o que levou a uma recuperação do sentimento de risco, apesar dos continuados níveis elevados das yields obrigacionistas de forma global.

Com excepção dos mercados chineses, as acções acabaram por terminar a semana a negociar em alta, registando uma semana positiva para os mercados accionistas.

Ásia

Japão: Nikkei 3,14% e Topix 0,74%

China: CSI 300 -0,30%, Shanghai Composite -0,54%, Hang Seng -1,37%

Coreia do Sul: Kospi 4,73%

Austrália: ASX 200 0,30%

Índia: Nifty 50 0,32%, Sensex 0,24%

Europa:

Euro Stoxx 600 3,02% e Euro Stoxx 50 3,34%

Alemanha: DAX 3,98%

França: CAC 40 2,16%

Reino Unido: FTSE 100 2,65%

Portugal: PSI 20 1,85%

Estados Unidos: Dow Jones 2,15%, S&P 500 1,04% e Nasdaq 0,85%

MSCI World 1,39%

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

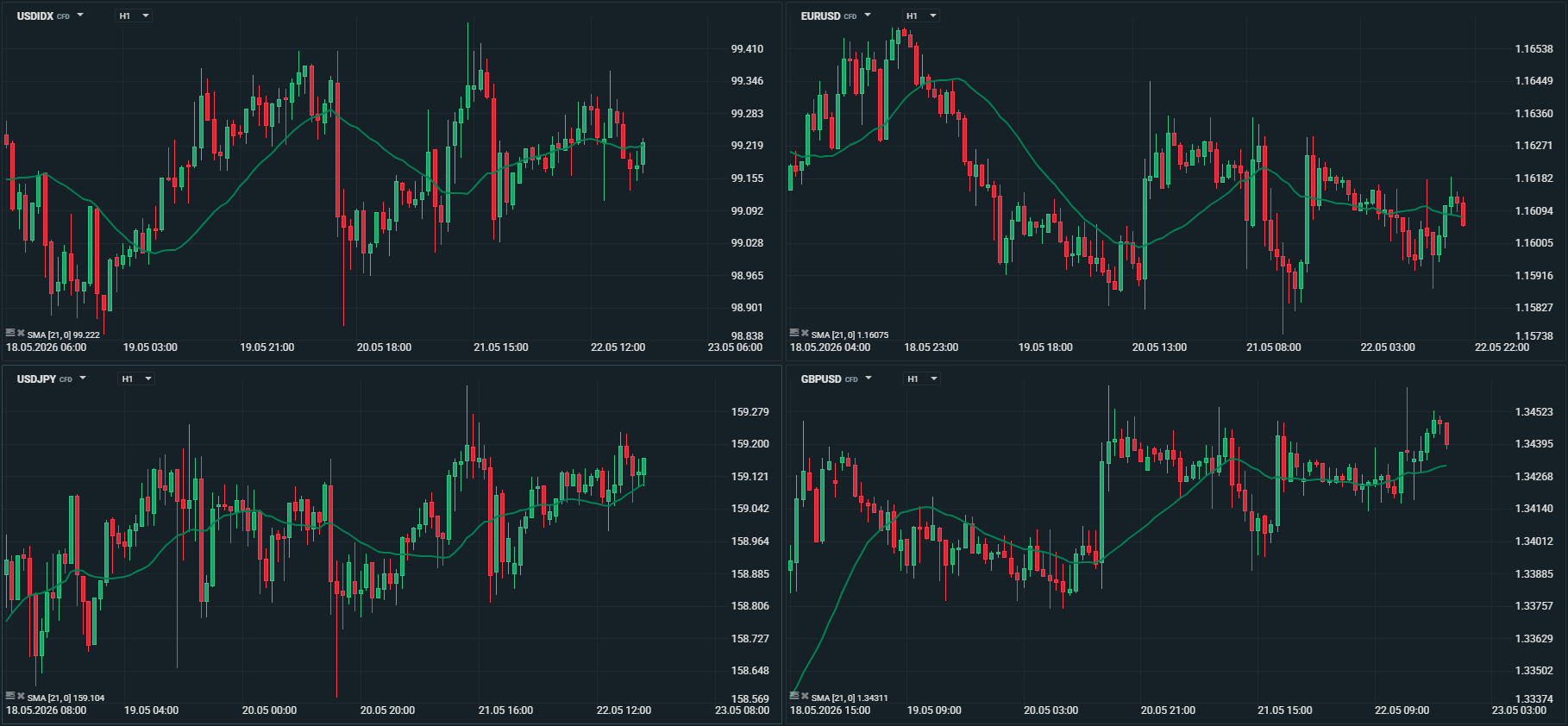

Mercado cambial

As tensões no Médio Oriente abrandaram durante esta semana, com os mercados optimistas relativamente a um acordo entre os Estados Unidos e o Irão que permitam uma reabertura do Estreito de Ormuz. Apesar dos mercados energéticos terem recuado, tal não foi suficiente para que os receios em torno de uma espiral inflacionista desaparecesse, o que manteve as yields obrigacionistas elevadas, suportando principalmente o dólar norte-americano.

O índice do dólar, DXY, após os fortes ganhos na semana anterior, negociou esta semana em torno dos máximos recentes. A volatilidade mostrou-se mais contida, com o índice a manter-se entre um mínimo de 98,85 e um máximo de 99,45, tendo terminado a semana praticamente ao nível com que a iniciou.

O euro negociou também esta semana em volatilidade contida, com o preço a terminar em torno dos níveis do início da semana, tendo ficado contido entre um máximo de 1,1661 e um mínimo de 1,1576. PMIs a apontarem dificuldades na Zona Euro, em conjunto com um diferencial de taxas entre o euro e o dólar que lhe é desfavorável, continuam a pressionar o par.

O iene japonês continua a negociar em perdas, pressionado diferenciais de taxas de juro que lhe são desfavoráveis. A divulgação no final da semana de dados da inflação abaixo do esperado, colocaram pressão adicional no iene, ao complicarem a tarefa do Banco do Japão em Junho, relativamente a uma subida de taxas de juro.

O USD/JPY terminou a semana de novo acima dos 159 ienes por dólar (159,16), após a ter iniciado a 158,45, enquanto o EUR/JPY se manteve entre um mínimo de 184,20 e um máximo de 185,20.

A libra recuperou das perdas registadas durante a semana anterior, com a temperatura política a abrandar. O adversário à liderança de Keir Starmer no Partido Trabalhista, Andy Burnham, veio descansar o mercado ao afirmar que não pretende alterar as actuais regras fiscais em vigor, sossegando os mercados.

O GBP/USD começou a negociar em torno de mínimos da semana a 1,3319, para terminar perto dos máximos a 1,3440.

O EUR/GBP, que iniciou a semana acima de 0,8700 (0,8711), terminou em mínimos da semana a 0,8635.

O franco suíço negociou esta semana em alta, recuperando algumas das perdas registadas na semana anterior, beneficiando de um abrandamento das yields obrigacionistas, diminuindo o diferencial de taxas que lhe é desfavorável.

O USD/CHF começou a semana a negociar a 0,7859 e ainda registou um máximo de 0,7906, mas terminou a semana perto dos mínimos, a 0,7848.

O EUR/CHF terminou a semana em mínimos das últimas sete semanas, muito perto de 0,9100 (0,9109), após ter começado a semana a 0,9136 e ter registado um máximo a 0,9169.

As divisas dos mercados emergentes receberam apoio da queda dos preços do petróleo e do abrandamento da tendência ascendente das yields obrigacionistas.

A divisa que mais se destacou pela positiva foi o rand sul-africano, que registou valorizações face ao dólar e ao euro, superiores a 1,50% durante esta semana.

Pela negativa tivemos a lira turca, após um tribunal turco ter destituído o líder do principal partido da oposição (CHP), anulando o congresso de 2023 e a eleição de Özgür Özel. A decisão provocou volatilidade imediata nos mercados, com vendas rápidas em ações e pressão sobre a lira, reavivando memórias da turbulência de Março de 2025. Ainda assim as perdas foram relativamente contidas, com a lira a perder cerca de 0,35% face ao euro e 0,40% face ao dólar, mas registando novos mínimos históricos.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Commodities

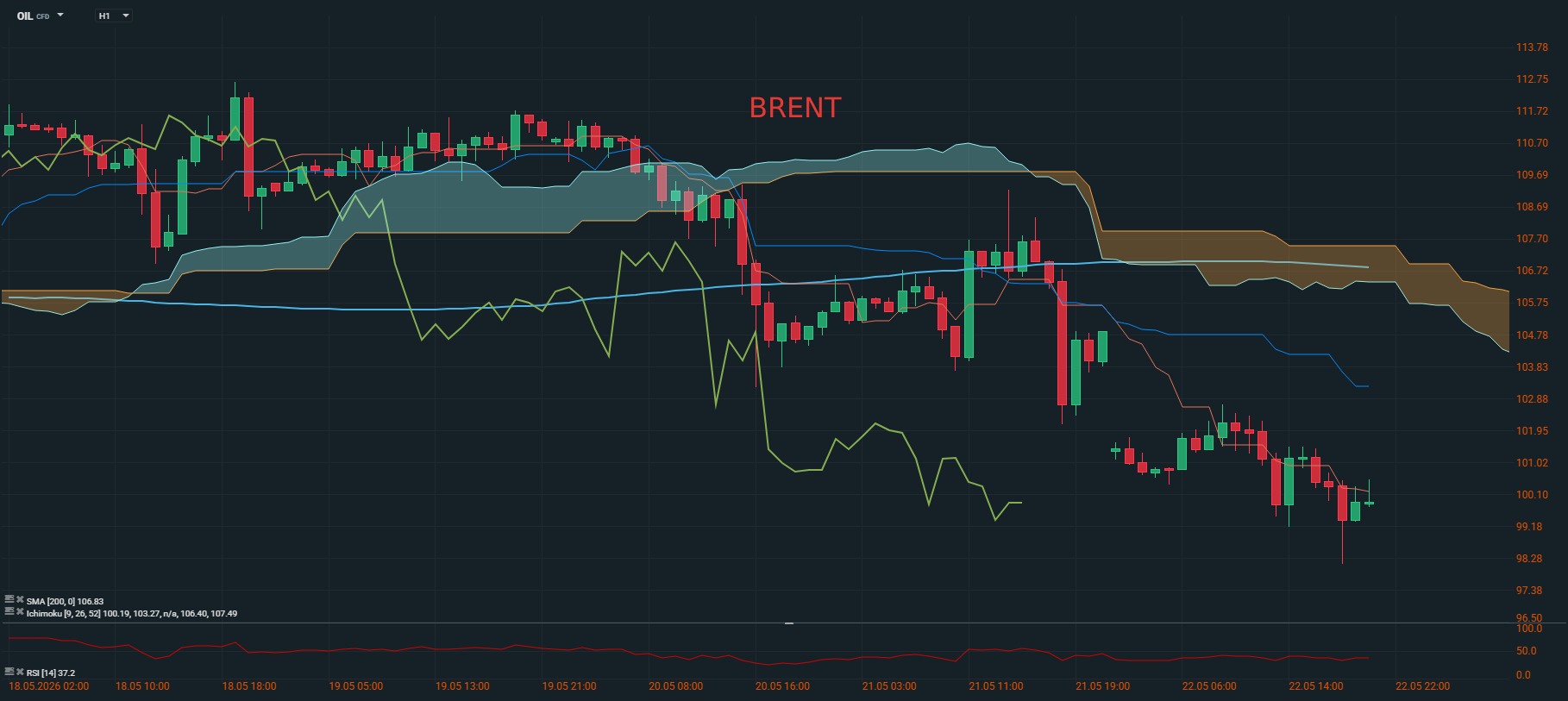

Petróleo

Esta semana nos mercados de commodities foi marcada por elevada volatilidade, influenciada pela geopolítica no Médio Oriente, expectativas de resolução de conflitos e pressões macroeconómicas globais.

Os preços do petróleo mantiveram-se em patamares elevados e com oscilações significativas, impulsionados pela continuação das restrições no Estreito de Ormuz, que afectou cerca de 20% do tráfego mundial de crude, e pela redução da produção na Arábia Saudita. No entanto, os preços recuaram com o optimismo em torno de possíveis negociações entre os EUA e o Irão para reabrir o Estreito de Ormuz e aliviar os bloqueios. Os investidores monitorizaram com atenção os desenvolvimentos diplomáticos, incluindo conversas entre Trump e Xi, e o possível impacto de tarifas americanas na procura global. Apesar da descida nos últimos dias da semana, o balanço semanal foi de relativa estabilidade em níveis elevados, reflectindo um mercado ainda apertado em termos de oferta.

Os analistas salientam que o rápido esgotamento de inventários globais, um dos mais acentuados fora de períodos de pandemia, sustentou os preços. Contudo, qualquer avanço concreto nas negociações de paz poderia aliviar a pressão rapidamente. O sector continua sensível a notícias sobre o Irão e ao risco de inflação global mais elevada.

O Brent, que começou a semana a negociar ligeiramente acima dos 110 dólares por barril, terminou-a um pouco mais acima dos 100 dólares (100,50), enquanto o do WTI terminou em torno de 97 dólares (97,10), após ter começado a semana a negociar bem acima dos 100 dólares (105,50).

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Ouro

Apesar da pressão descendente pontual, o ouro beneficiou do seu estatuto de refúgio seguro perante as incertezas geopolíticas e económicas. Depois de ter atingido máximos históricos acima dos 5500 dólares no início do ano, o metal encontra-se numa fase de consolidação, com os investidores a pesarem a procura de bancos centrais contra uma possível estabilização macroeconómica. A semana terminou com o ouro a demonstrar resiliência, embora sem grandes ganhos.

O preço da onça de ouro manteve-se ligeiramente acima dos 4.500 dólares, em volatilidade contida, que pode ser observada pelo preço que ficou entre um mínimo de 4.453,50 dólares e um máximo de 4.589,50, tendo terminado a semana a negociar a 4.509,35 dólares.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5