Semana Revista

Ormuz, petróleo e inflação

Ormuz, petróleo, inflação e bancos centrais voltam a dominar os mercados financeiros, numa semana marcada por tensão geopolítica e sinais cada vez mais hawkish da Reserva Federal e do BCE

A semana ficou marcada por um novo foco no Médio Oriente, pelo impacto do Estreito de Ormuz nos preços do petróleo e por uma inflação que continua teimosamente elevada dos dois lados do Atlântico. Nos Estados Unidos, a Reserva Federal ganhou um tom mais hawkish, com vários membros do FOMC a admitir que os riscos para os preços continuam inclinados em alta. Na Europa, as minutas do BCE e os recentes comentários de vários governadores reforçam a ideia de que a reunião de Junho poderá trazer uma nova subida de taxas. Entre geopolítica, energia e política monetária, os mercados entram numa fase em que a credibilidade dos bancos centrais volta a estar no centro da narrativa.

Médio Oriente

Esta semana ficou marcada por um enquadramento geopolítico ainda frágil, mas com sinais tímidos de descompressão. No Médio Oriente, as atenções centraram-se no Estreito de Ormuz e na possibilidade de um memorando de entendimento entre Estados Unidos e Irão. O acordo, com duração de 60 dias, prevê a normalização do tráfego marítimo sem restrições, a remoção de minas por parte do Irão e um levantamento gradual do bloqueio naval norte-americano. Em paralelo, abre-se espaço para retomar negociações sobre o programa nuclear e discutir alívio de sanções. Apesar de episódios de tensão militar e retaliações pontuais, este potencial avanço diplomático introduz um elemento de estabilização que os mercados energéticos rapidamente começaram a descontar, ainda que a aprovação final política continue incerta.

Neste contexto, os preços do petróleo prolongaram a trajectória de queda ao longo da semana, reflectindo uma redução do prémio de risco geopolítico. A perspectiva de reabertura plena do Estreito de Ormuz e de normalização das exportações da região contribuiu para aliviar receios de disrupção na oferta. Ao mesmo tempo, o mercado começa a ponderar que parte do choque energético poderá ser temporário, sobretudo se o processo negocial avançar. Ainda assim, permanece uma elevada sensibilidade a qualquer escalada no terreno, o que mantém a volatilidade latente.

Do lado macroeconómico, os dados de inflação voltaram a surpreender pela resiliência. Nos Estados Unidos, o Core PCE acelerou para níveis próximos de 3,8%, o mais elevado desde 2023, reforçando a ideia de que o processo de desinflação perdeu tracção. Na Zona Euro, as leituras preliminares de Maio em França, Espanha, Itália e Alemanha também apontaram para pressões inflacionistas persistentes, com efeitos indirectos da energia a alastrarem a outras componentes do cabaz, nomeadamente serviços e bens industriais. O quadro global sugere que o choque energético já está a contaminar de forma mais ampla a dinâmica de preços.

Este pano de fundo tem sido acompanhado por um claro endurecimento do discurso da Reserva Federal. Vários membros do FOMC sinalizaram preocupação com a evolução da inflação e admitiram a necessidade de manter, ou até reforçar, a restritividade da política monetária. Philip Jefferson reconheceu que a inflação poderá abrandar mais à frente, mas alertou para riscos em alta. Lisa Cook foi mais directa, afirmando que a inflação está a evoluir na direcção errada e que apoiaria subidas de taxas se essa tendência persistir. Austan Goolsbee acrescentou que um ciclo de investimento mais forte, associado à produtividade, pode também gerar pressões inflacionistas adicionais.

Mas foi Christopher Waller quem marcou a semana, ao defender a remoção do viés de flexibilização na comunicação da Fed, sinalizando que cortes de taxas deixaram de ser o cenário base. O responsável destacou que o mercado de trabalho estabilizou e deixou de ser o principal factor de decisão, passando a inflação a assumir um papel central. Alertou ainda para o risco de o conflito no Médio Oriente, através da energia, prolongar a inflação acima do esperado e influenciar as expectativas. Apesar de considerar a política monetária já suficientemente restritiva no curto prazo, não exclui novas subidas caso os preços não abrandem. No conjunto, a mensagem é clara: o equilíbrio de riscos deslocou-se para um cenário de inflação mais persistente e política monetária mais apertada.

Na Europa, o discurso do BCE também se tornou mais duro. Isabel Schnabel disse à Reuters que o banco central deverá subir as taxas em Junho mesmo que haja um acordo de paz, argumentando que ignorar o choque de oferta já não é opção. Também Christine Lagarde reconheceu que as projecções de inflação deverão ser revistas em alta na reunião de 11 de Junho, enquanto outros responsáveis, como Kazimir, Wunsch, Muller e Kocher, apontaram igualmente para uma subida como cenário de base. O mercado continua a descontar quase totalmente uma subida de 25 pontos base em Junho, com uma nova mexida ainda possível nos meses seguintes.

As minutas da última reunião do BCE reforçam precisamente essa leitura mais agressiva. Fica claro que a decisão de abril foi equilibrada e que alguns membros chegaram mesmo a considerar que uma subida imediata das taxas teria reforçado a credibilidade do banco central no combate à inflação. O documento mostra também que o Conselho vê o actual enquadramento como um choque clássico de oferta negativa, diferente de 2022, e reconhece que o impacto energético já se está a infiltrar gradualmente na economia, desde os combustíveis até aos preços alimentares, embora mantendo a ideia de que uma espiral inflacionista continua longe de ser o cenário central.

A questão mais relevante passa agora pelo que vem depois de Junho. Tudo aponta para uma subida de 25 pontos base com carácter sobretudo preventivo, mais para marcar posição e defender a credibilidade do BCE do que para travar directamente uma inflação que resulta em larga medida de factores externos. Depois disso, porém, o banco central deverá querer preservar flexibilidade, até porque o crescimento está a perder força, os indicadores de sentimento enfraqueceram e o próprio mercado obrigacionista já está a contribuir para o aperto das condições financeiras. Ou seja, o BCE parece inclinado a agir em Junho, mas não necessariamente a entrar num ciclo agressivo e prolongado de subidas.

Dados Económicos

Nos Estados Unidos, as atenções foram principalmente para os dados da inflação, com a divulgação da medida preferida da Fed, o Core PCE, que saiu ligeiramente abaixo das estimativas do mercado. Os preços em Abril mostraram um aumento de 0,2%, ligeiramente abaixo dos 0,3% previstos, com a medida anual a registar uma subida de 3,2% para 3,3%, em linha com o esperado, mas o nível mais elevado desde 2023. O PCE desacelerou dos 0,7% em Março, para 0,4% em Abril, abaixo dos 0,5% estimados, mas a medida anual acelerou dos 3,5% para 3,8%. As despesas pessoais em Abril mostraram um crescimento de 0,5% abaixo dos 0,6% previstos e desacelerando dos 1% do mês anterior, enquanto os rendimentos pessoais mostraram estagnação, ficando bem aquém de um crescimento esperado de 0,5%.

Tivemos a segunda leitura do PIB relativo ao primeiro trimestre deste ano, onde 2% de crescimento trimestral mostrados pelos números preliminares, foram revistos em baixo para 1,6%.

Já os números das encomendas de bens duradouros superaram as expectativas dos mercados, ao mostrarem um crescimento de 7,9% em Abril, com o crescimento de Março revisto em alta de 0,8% para 1,3%. Sem os itens de transportes houve um aumento de 1,1%, bem acima dos 0,5% estimados e com os números do mês anterior a serem também revistos em alta dos 0,9% para 1,1%.

Tivemos também a divulgação do índice de confiança do consumidor da Conference Board, que subiu inesperadamente dos 93,8 revistos em alta para 93,1, face a uma queda estimada para 91,9.

Os dados do mercado imobiliário divulgados esta semana saíram abaixo das estimativas. O índice de preço dos imóveis S&P/Case Shiller mostrou uma desaceleração dos 0,9% do mês anterior, para 0,8%, face a uma aceleração estimada para 1%, e os números das vendas de imóveis novos de Abril caíram 6,2%, bem mais do que a queda prevista de 3,2%, e com o aumento de 7,4% registado no mês anterior, a ser revisto em baixo para 3,4%.

Os dados semanais do emprego da ADP mostraram um recuo dos 40,8 mil da semana anterior para 35,8 mil e os habituais números semanais de novos pedidos de subsídio de desemprego ficaram ligeiramente acima dos 210 mil da semana anterior, subindo para 215 mil.

O índice de actividade nacional da Fed de Chicago superou as estimativas ao subir de -0,15 para +0,14, tal como os restantes divulgados durante esta semana. O índice manufactureiro da Fed de Dallas subiu de -2,3 para +0,4, o índice manufactureiro de Richmond subiu de 3 para 13 e o índice Chicago PMI de 49,2 para 62,7.

A semana terminou com os dados da balança comercial de bens a apresentar em Abril um défice de 82,4 mil milhões de dólares, abaixo dos 89 mil milhões previstos pelo mercado, e com os números preliminares dos inventários grossistas que a mostrarem um aumento de 0,5%, após os 1,3% no mês anterior.

Na Zona do Euro assistimos a uma semana tranquila, relativamente a indicadores económicos, que terminou com as atenções nos dados da inflação das maiores economias da Zona Euro no mês de Maio, no último dia da semana.

Em França, os preços registaram uma subida mensal de 0,1%, abaixo dos 0,3% estimados, com a inflação anual a subir de 2,2% para 2,4%, também abaixo dos 2,6% esperados.

A inflação em Espanha também veio abaixo das previsões do mercado, com os preços em termos mensais a subirem 0,1%, face a 0,4% estimados, com a inflação anual a manter-se nos 3,2%, abaixo dos 3,5% esperados.

Já em Itália, a inflação anual subiu de 2,7% para 3,2%, em linha com as previsões, onde os preços em termos mensais subiram 0,4%.

Na Alemanha, os preços em Maio baixaram 0,2%, face a um aumento esperado de 0,3% e após o de 0,6% em Abril, com a inflação anual a cair de 2,9% para 2,6%, ficando abaixo dos 2,8% previstos pelos mercados.

O índice da confiança económica da Comissão Europeia surpreendeu positivamente os mercados ao apresentar uma subida de 93,2 (revisto em alta) do mês passado, para os 93,5, face a um recuo estimado para os 92.

Tivemos ainda, na Alemanha, a divulgação da taxa de desemprego que caiu inesperadamente dos 6,4% em Abril, para os 6,3% em Maio.

No Reino Unido assistimos a uma semana tranquila, onde o índice BRC Shop Price mostrou uma aceleração dos preços nas lojas de retalho, de 1% para 1,2%, ficando acima dos 1,1% estimados, tal como o índice CBI Realized Sales que recuperou dos -68 para -46, face a -52 previstos.

No Canadá, as atenções esta semana foram para os números do PIB do primeiro trimestre, que após a contracção de 0,2% no último trimestre de 2025, mostraram uma estagnação, ficando abaixo de um crescimento esperado de 0.1%. Em termos mensais, em Março, o PIB contraiu 0,1%, face a um crescimento estimado do mesmo valor, enquanto os números preliminares do mês de Abril mostram um crescimento de 0,4%, após estimativas de uma contracção de 0,1%.

Tivemos também os números da conta-corrente do primeiro trimestre, que apresentaram um défice de 7,2 mil milhões de dólares canadianos, bem maior do que os 1,9 mil milhões previstos e dos mil milhões (revistos em alta) do trimestre anterior.

Na Suíça, o índice de confiança económica da UBS superou as estimativas do mercado ao subir dos -30,3 para -11,1, face aos -24 esperados, enquanto o barómetro económico KOF subiu de 97,8 para 98, tal como estimado pelos mercados.

No Japão os dados económicos estiveram guardados para o último dia da semana.

O índice de preços no consumidor da área de Tóquio apresentou uma queda inesperada dos 1,7% em Abril, para 1,4% em Maio, face a um aumento estimado para 1,7%, com a inflação subjacente, sem alimentos frescos, a cair dos 1,5% para 1,3%, abaixo dos 1,5% esperados.

A taxa de desemprego também surpreendeu os mercados, caindo dos 2,7% para 2,5%.

Também a superarem as estimativas dos mercados estiveram a produção industrial e as vendas a retalho. Os números preliminares mensais da produção industrial de Abril mostraram um crescimento inesperado de 0,8%, contra uma queda prevista de 0,3%, enquanto as vendas a retalho mostraram um aumento de 2,1%, bem acima dos 1,4% estimados. O índice de confiança do consumidor subiu de 32,2 para 33,6, acima dos 32,5 estimados.

Finalmente, o número de início de construção de imóveis cresceu 11,4%, abaixo dos 14,7% previstos pelo mercado.

Na Nova Zelândia, numa semana quase vazia de indicadores económicos, tivemos o índice de confiança empresarial ANZ, que superou as estimativas do mercado ao subir de -10,6 para +10, face aos -8 estimados.

Na Austrália, o destaque foi para a divulgação dos dados da inflação que saíram abaixo das previsões do mercado. Os preços em Abril mostraram uma subida mensal de 0,4%, face aos 0,6% estimados e desaceleraram dos 1,1% no mês anterior, com a inflação anual a cair de 4,6% para 4,2%, abaixo dos 4,4% previstos pelo mercado. A RBA trimmed mean, a medida observada mais de perto pelo banco central, subiu 0,3% (face a 0,4% estimados), onde a medida em termos anuais subiu de 3,3% para 3,4%, conforme as previsões.

A despesa das famílias em Abril contraiu 1,1%, bem mais do que a esperada de 0,3%.

Já os números das Obras de Construção Realizadas no primeiro trimestre superaram as estimativas do mercado. Mostraram um aumento de 3,4%, bem acima dos 0,8% previstos e com os números do trimestre anterior a serem revistos em alta, de uma redução de 0,1% para um crescimento de 0,2%.

A despesa de capital privado também mostrou uma subida bem acima do esperado, de 6,5% face às estimativas de 1,2%,com o crescimento no trimestre anterior a ser revisto em alta de 0,4% para 0,7%.

Em Abril, o crédito no sector privado aumentou mais do que o estimado, dos 0,7% do mês anterior, para 6,5%.

Bancos Centrais

O Reserve Bank of New Zealand, manteve esta semana a taxa directora nos 2,25%, em linha com o esperado, mas a reunião revelou um banco central claramente dividido e mais inclinado para um aperto monetário antecipado. A decisão foi tomada no limite, com três membros a favor de uma subida de 25 pontos base e outros três pela manutenção, cabendo à governadora Anna Breman o voto de desempate.

Apesar da pausa, o tom do comunicado foi inequivocamente hawkish. O banco central projecta agora que a inflação acelere para 4,3% no terceiro trimestre, face a 3,1% no primeiro, mesmo num contexto de abrandamento da actividade económica. O consumo enfraquece, a confiança dos consumidores deteriora-se e o mercado imobiliário continua pressionado, enquanto as empresas enfrentam compressão de margens, limitando investimento e contratação.

Ainda assim, o RBNZ considera que a taxa directora terá de subir mais cedo e mais do que o antecipado em Fevereiro. As novas projecções apontam para uma taxa média de 2,5% no terceiro trimestre, subindo para 3,1% em 2027 e 3,3% no final do horizonte de política monetária.

O banco central da África do Sul (SARB), retomou o ciclo de aperto monetário pela primeira vez desde 2023, ao subir a taxa directora em 25 pontos base para 7%, numa decisão que, embora esperada, evidenciou divisões internas no comité de política monetária. Quatro membros votaram a favor da subida, enquanto dois preferiram manter a taxa inalterada, tendo ainda sido discutida uma opção mais agressiva de 50 pontos base, posteriormente descartada em favor de uma abordagem mais cautelosa. O movimento surge num contexto de agravamento das pressões inflacionistas, impulsionadas sobretudo pela escalada do conflito envolvendo o Irão.

A autoridade monetária sinalizou que este poderá não ser um ajuste isolado. O risco de prolongamento das tensões geopolíticas, com impacto directo nos preços da energia e nas cadeias de abastecimento, mantém enviesados em alta os riscos para a inflação. Neste enquadramento, o SARB admite a necessidade de novas subidas de taxas caso as pressões persistam.

A decisão reflecte um posicionamento preventivo, numa economia já fragilizada por um crescimento moderado e vulnerabilidades estruturais. Ainda assim, o banco central privilegia a ancoragem das expectativas de inflação, num momento em que choques externos voltam a dominar o panorama macroeconómico.

Mercados accionistas

A última semana de Maio terminou com a generalidade dos mercados accionistas a encerrar em alta, sustentada por uma melhoria do sentimento dos investidores. O optimismo foi impulsionado, não só pelas notícias em torno de avanços num memorando de entendimento que poderá abrir caminho a um acordo entre os Estados Unidos e o Irão, mas também pela continuação do entusiasmo em torno do sector tecnológico, em particular da Inteligência Artificial.

Na Ásia, e com excepção dos mercados da Índia e da China, a maioria das praças asiáticas registou ganhos expressivos.

No Japão, o índice Nikkei valorizou 4,7% durante a semana, enquanto na Coreia do Sul o Kospi disparou 8%, liderando os ganhos da região e levando ambos os índices a novos máximos históricos.

Na China, o CSI300 avançou 1%, ao passo que o Hang Seng, em Hong Kong, recuou 1,7%.

Na Europa, a semana foi globalmente positiva, embora marcada por ganhos modestos, com Londres a destacar-se pela negativa.

O Euro Stoxx 50 avançou 0,3%, enquanto o DAX alemão e o CAC francês valorizaram 0,9% e 0,8%, respectivamente. Já o FTSE 100, no Reino Unido, recuou 0,5%.

Por cá, o PSI 20 liderou as perdas na região, ao cair 1%.

Nos Estados Unidos, foi mais uma semana positiva para Wall Street, com os principais índices norte-americanos a renovarem máximos históricos e a registarem novos fechos recorde.

O Dow Jones ganhou 0,90%, o S&P 500 avançou 1,43% e o Nasdaq valorizou 2,39%.

Com muito poucas excepções, o mês de Maio revelou-se globalmente bastante positivo para os mercados financeiros. O recuo do preço do petróleo, a manutenção de um cessar-fogo — ainda que frágil — entre os Estados Unidos e o Irão, e a esperança de uma resolução diplomática do conflito, juntamente com sólidos resultados empresariais e perspectivas optimistas por parte das empresas tecnológicas relativamente aos investimentos em Inteligência Artificial, impulsionaram o apetite por activos de risco e sustentaram fortes ganhos nos mercados accionistas.

Na Ásia, o Nikkei japonês valorizou 11,9% em Maio, acumulando uma subida de 31,7% desde o início do ano.

Na Coreia do Sul, o Kospi continua a destacar-se claramente face aos restantes mercados internacionais, ao avançar 28,5% apenas este mês e cerca de 101% desde o início de 2026.

Na China, o CSI300 ganhou 1,8% em Maio e acumula uma valorização de 5,7% este ano, enquanto o Hang Seng recuou 2,3% no mês, passando a apresentar perdas anuais de 1,8%.

Também a Índia permanece em terreno negativo, com o Nifty 50 a cair 1,8% em Maio e perto de 10% desde o início do ano.

Na Europa, os ganhos foram mais moderados, sendo o PSI 20 a principal excepção pela negativa.

O Euro Stoxx 50 valorizou 2,7% em Maio, enquanto o DAX alemão ganhou 3,4%. Já o CAC francês avançou 0,8% e o FTSE 100 britânico apenas 0,3%.

Desde o início do ano, o Euro Stoxx 50 acumula ganhos de 4,2%, o DAX 2,5% e o FTSE 100 4,8%, enquanto o CAC francês sobe apenas 0,4%.

Em Portugal, o PSI 20 recuou 2,9% durante o mês, embora mantenha uma valorização acumulada de 9,8% em 2026.

Nos Estados Unidos, o Dow Jones valorizou 2,78% em Maio, o S&P 500 ganhou 5,15% e o Nasdaq destacou-se novamente ao avançar 8,36%.

Desde o início do ano, os três índices acumulam ganhos de 6,18%, 10,73% e 16,05%, respectivamente.

O MSCI World avançou esta semana 1,6%, 5% no mês de Maio, seguindo desde o início do ano a valorizar cerca de 11,5%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Mercado cambial

Também aqui, o conflito no Médio Oriente, ou melhor a consequência do fecho do Estreito de Ormuz que continua a manter suspenso o fornecimento energético ao mundo, impulsionando as expectativas de inflação para cima, o que leva os bancos centrais a registarem uma viragem hawkish, puxando as yields obrigacionistas para máximos.

O dólar, além de beneficiar de preços do petróleo elevados, ganhou este mês principalmente pela viragem hawkish do sentimento do mercado relativamente à Reserva Federal. Se no início do mês o mercado ainda colocava a possibilidade de um corte de taxas, lá mais para o final deste ano, princípio do próximo, terminou o mês a descontar uma subida. Dados da inflação bem acima do objectivo dos 2% da Fed, com o mercado de trabalho bem mais resiliente do que o esperado, têm levado a uma alteração do discurso de uma grande maioria de membros do FOMC, com as preocupações a irem para a inflação em detrimento do emprego.

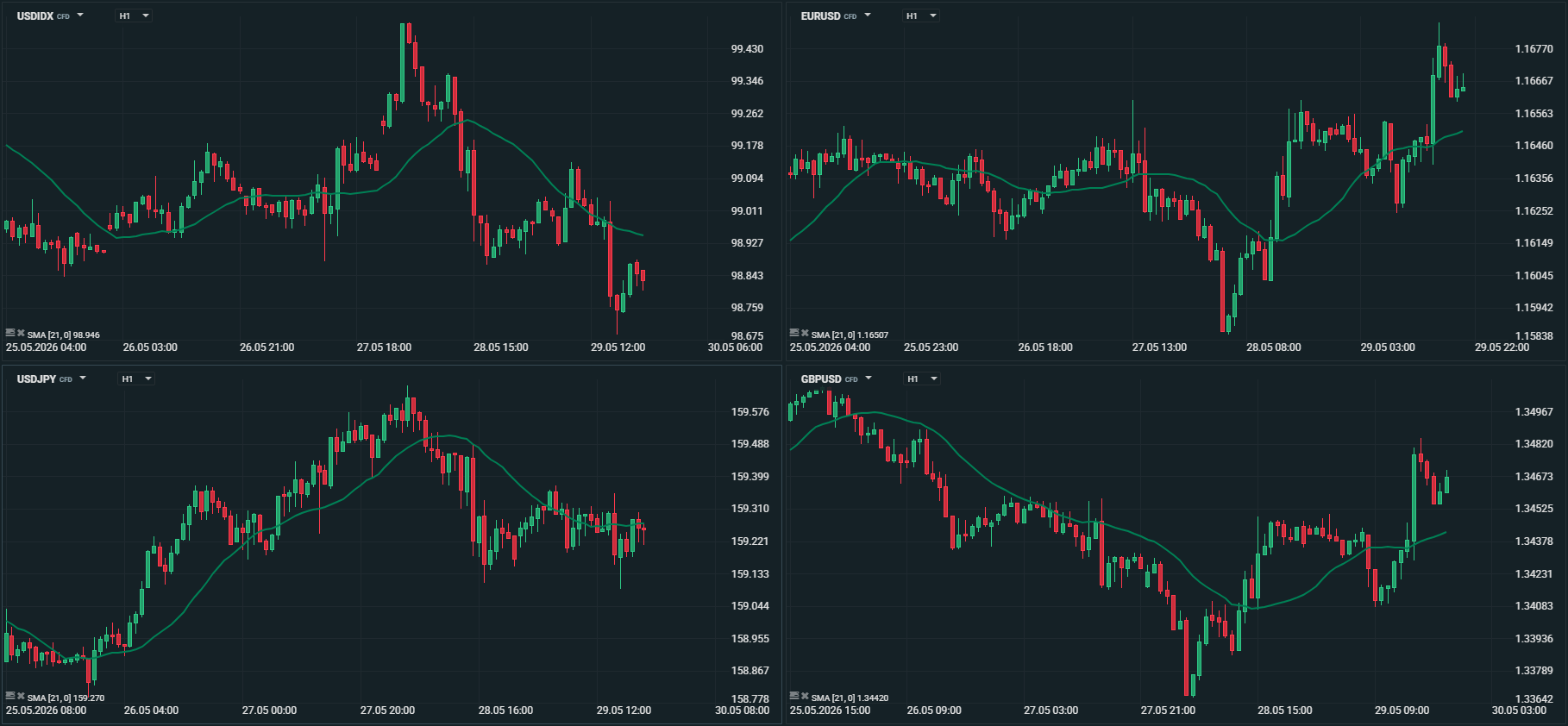

O índice DXY começou o mês a negociar perto dos 98 pontos, para terminar em torno dos 99, recuando de máximos atingidos ligeiramente acima dos 99,50. A última semana do mês negociou entre alguma volatilidade, em torno de 99, entre um máximo de 99,55 e um mínimo 98,75.

Os mercados estão agora a descontar uma subida de 25 pontos base na próxima reunião de Junho do BCE, mas isso não está a trazer para já qualquer suporte ao EUR/USD. O dólar continua a ser o principal impulsionador do par. O diferencial de taxas continua a ser favorável ao dólar e a pesar no par, que terminou a mês a negociar em volatilidade contida.

O EUR/USD, que começou o mês a negociar em torno de 1,1730, terminou a 1,1660, após ter atingido um máximo no início do mês muito perto de 1,1800 (1,1796) e recuperado de um mínimo de 1,1576.

Nesta última semana, após os primeiros dias em que o preço negociou num curto intervalo entre 1,1600 e 1,1660, sinais de que o memorando de entendimento entre o Irão e os Estados Unidos estaria pronto para ser assinado pelos responsáveis máximos dos dois países, pressionou o dólar e levou o EURUSD a registar um máximo de 1,1685, antes de fechar a semana a 1,1660.

O iene japonês foi a divisa do G10 que mais perdeu em Maio. Após a intervenção dos responsáveis cambiais nipónicos no final de Abril e no início de Maio, levando o iene para ganhos, o diferencial de taxas desfavoráveis ao iene, uma volatilidade relativamente contida e um mercado accionista a continuar em alta, manteve as estratégias de carry trade, onde o iene continua a ser a divisa de financiamento. A indecisão dos responsáveis do Banco do Japão relativamente à normalização da sua política monetária não tem também ajudado a suportar o iene que terminou o mês a negociar muito perto dos níveis que levaram à recente intervenção.

O USD/JPY, que chegou a atingir um mínimo no início do mês a 155,00, terminou o mês de novo acima dos 159,00, enquanto o EUR/JPY terminou em torno dos 186,00, recuperando de um mínimo no início do mês a 182,00.

A libra esterlina registou este mês alguma volatilidade adicional, com a pressão política a ter o papel principal. As pressões sobre Keir Starmer, primeiro-ministro britânico, para se demitir, com ameaças dentro do seu partido para desafiarem a sua liderança, levou os mercados a afastarem-se momentaneamente dos activos britânicos, a moeda incluída, o que levou a fortes pressões sobre a libra. O desanuviar da situação trouxe alguma calma de volta e a libra a recuperar dos mínimos registados.

A GBP/USD, após ter começado o mês a negociar a 1,3600 e ainda ter atingido um máximo de 1,3655, caiu até um mínimo de 1,3300, para terminar a 1,3455.

O EUR/GBP começou a semana em mínimos de 0,8620 para chegar a atingir um máximo de 0,8730, terminando a 0,8665.

O franco suíço foi também impactado por alguma volatilidade, principalmente face ao dólar, mas registou um mês de Maio de ganhos. Face ao dólar, começou o mês a negociar a 0,7815 para terminar a 0,7810, onde pelo meio chegou a negociar num mínimo de 0,7760 e um máximo acima dos 0,7900. Face ao euro, foi um mês de ganhos, onde o EUR/CHF começou o mês a negociar em torno de máximos a 0,9165, para terminar a 0,9110, muito perto do mínimo de 0,9097.

A divisa que mais se destacou esta semana, e este mês, foi o dólar neozelandês. O seu banco central manteve inalterada a sua taxa de juro directora nos 2,25%, mas registou uma viragem hawkish inesperada, após dados da inflação acima do esperado pelo RBNZ. Em termos semanais os ganhos do NZD face ao dólar e ao euro foram em torno de 2%, enquanto em termos mensais avançou face ao euro 1,9% e ao dólar 1,3%.

Nos mercados emergentes destacamos pela positiva o rand sul-africano, que subiu a sua taxa de juro na reunião desta semana em 25 pontos base. O ZAR registou esta semana uma valorização de 1,5% face ao dólar e 1,1 face ao euro e no mês ganhou 2,6% face ao dólar e 3,3% face ao euro.

Pela negativa, esta semana esteve a lira turca, que perdeu 0,88% face ao euro e 0,25% face ao dólar, enquanto no mês a divisa que mais caiu foi o real brasileiro, que recuou cerca de 1,5% face ao dólar e ao euro.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Commodities

Petróleo

Os preços do petróleo começaram o mês de Maio a negociar em máximos que não se registavam desde o início do conflito no Médio Oriente, com o “Projecto Liberdade” norte-americano a ameaçar uma escalada das tensões no Estreito de Ormuz.

O anúncio da suspensão deste projecto, com Donald Trump a sinalizar a possibilidade de um acordo com o Irão para pôr fim ao conflito, levou os preços a recuar, com o barril de Brent a cair de um máximo acima dos 115 dólares, atingido logo no início do mês, para negociar em torno dos 96 dólares apenas 48 horas depois.

Os avanços e recuos nas negociações de um eventual acordo que permitisse a abertura do Estreito de Ormuz fizeram, no entanto, os preços recuperar desses mínimos. Novas ameaças de bombardeamento e posições difíceis de conciliar voltaram a pressionar o mercado, levando o Brent novamente para perto dos máximos do mês, acima dos 110 dólares por barril.

Mas, uma vez mais, notícias de que um acordo poderia estar próximo acabaram por devolver pressão vendedora ao mercado.

A última semana do mês trouxe uma pressão suplementar, após notícias de um memorando de entendimento entre os Estados Unidos e o Irão. O tráfego marítimo no Estreito de Ormuz passaria a realizar-se “sem restrições”, sem cobrança de taxas, enquanto o Irão teria de remover todas as minas no prazo de 30 dias. O bloqueio naval dos Estados Unidos seria levantado de forma gradual, à medida que o transporte comercial fosse retomado.

O Irão comprometer-se-ia igualmente a não procurar obter armas nucleares. Nas negociações relativas à extensão de 60 dias do cessar-fogo, seriam prioritários o destino do urânio iraniano altamente enriquecido e os limites ao enriquecimento.

Os preços do petróleo caíram esta semana cerca de 10%, com o barril de Brent a negociar perto dos 90 dólares e o WTI em torno dos 88 dólares.

Em termos mensais, o Brent valorizou cerca de 19% e o WTI perto de 16%, com o primeiro a terminar a semana e o mês nos 91,60 dólares por barril e o segundo nos 87,80 dólares.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Ouro

Este mês de Maio não foi um mês fácil para o ouro. Depois de um arranque de ano extraordinário — com o máximo histórico de 5.595 dólares por onça atingido no final de Janeiro — o metal precioso entrou em Maio já em modo de consolidação, e ao longo das quatro semanas seguintes foi cedendo terreno de forma persistente, pressionado por uma confluência de factores que raramente surgem em simultâneo com tanta intensidade.

O mês começou com o ouro a negociar perto dos 4.600 dólares por onça, tendo oscilado ao longo de Maio entre um mínimo de 4.367 e um máximo de 4.773 dólares, sem conseguir aproximar-se dos territórios mais elevados onde esteve no primeiro trimestre. No final do mês, o preço acabou por encerrar com uma queda mensal de cerca de 1,3%, pressionado pelas preocupações inflacionistas e pela expectativa de taxas de juro elevadas por mais tempo.

O grande paradoxo de Maio foi exactamente este: o ouro, que é historicamente um activo de refúgio em tempos de guerra e instabilidade, saiu prejudicado pelo mesmo conflito que lhe deveria ter dado asas. O metal enfrentou forte pressão de venda desde o final de Fevereiro, à medida que o aumento nos preços do petróleo, desencadeado pelo conflito entre os Estados Unidos e o Irão, alimentou preocupações inflacionistas e fortaleceu as expectativas de uma política monetária mais restritiva. Por outras palavras, a guerra no Médio Oriente empurrou o petróleo para cima, o petróleo empurrou a inflação para cima, e uma inflação mais alta convenceu os mercados de que a Reserva Federal americana vai manter os juros elevados — o que por sua vez penaliza o ouro, que não paga juros e fica menos atraente quando os custos de oportunidade sobem.

Os mercados de taxas de juro continuam a reflectir os preços elevados praticados pelos bancos centrais, e isso pesa directamente sobre o ouro. A isto acrescentou-se a expectativa de que a inflação americana, medida pelo índice PCE, acelerasse para 3,8% em Abril, o que não deixou margem para qualquer optimismo sobre eventuais cortes de juro a curto prazo.

Nas últimas sessões do mês, quando novas trocas militares entre Washington e Teerão reacenderam os receios de uma escalada, o ouro chegou a cair para mínimos de dois meses, saindo da faixa de negociação entre 4.400 e 4.600 dólares que se mantinha desde meados de Maio. A lógica, por mais estranha que pareça, é esta: quando a guerra piora e o petróleo dispara, o ouro sofre, porque os investidores temem mais a inflação do que a instabilidade geopolítica em si. Só quando há sinais de desanuviamento — e portanto de petróleo mais barato — é que o ouro recupera algum fôlego.

No plano de fundo, os factores estruturais que alimentaram a subida espectacular de 2025 e do início de 2026 não desapareceram. A degradação acelerada das finanças públicas americanas continua a ser um dos maiores suportes ao ouro, com a dívida pública dos EUA a atingir valores recorde. As compras por parte dos bancos centrais de todo o mundo continuam robustas, numa tendência que já dura vários anos e que não dá sinais de abrandamento.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5