Semana Revista

Geopolítica e dados económicos

Tensões no Médio Oriente, petróleo em alta e dados robustos nos Estados Unidos moldaram uma semana onde bancos centrais e risco geopolítico voltam a moldar o rumo dos mercados.

A primeira semana de Junho trouxe de volta ao centro do palco dois temas-chave para os mercados: a geopolítica e a política monetária. O agravamento das tensões no Médio Oriente impulsionou os preços do petróleo, num contexto já pressionado por inflação persistente. Na Zona Euro dados da inflação em alta e sinais de desaceleração económica, aumentam o dilema do Banco Central Europeu. Em contraste, os Estados Unidos continuam a evidenciar resiliência, com um mercado laboral robusto a sustentar expectativas de taxas de juro elevadas por mais tempo. Entre yields em alta, dólar forte e um mercado accionista mais cauteloso, os investidores ajustam posições num ambiente marcado por incerteza e crescente selectividade.

O Médio Oriente voltou a dominar o sentimento dos mercados financeiros ao longo da semana, com o conflito regional a manter-se como o principal factor de incerteza global. Negociadores norte-americanos e iranianos tinham chegado, em finais de Maio, a um entendimento preliminar para prorrogar o cessar-fogo por 60 dias e iniciar conversações sobre o programa nuclear iraniano, mas o acordo aguardava ainda a aprovação final do presidente Trump, gerando oscilações nos mercados. A situação complicou-se ainda mais quando Trump manifestou frustração com o bloqueio das negociações por parte do Irão, alegadamente motivado pelos ataques israelitas sobre Beirute. No plano diplomático, o secretário de Estado Marco Rubio afirmou que o Irão teria de se comprometer a dispor do urânio enriquecido, admitindo que os mecanismos concretos poderiam ser negociados posteriormente.

No Líbano, o quadro manteve-se igualmente frágil. Israel e o Líbano acordaram renovar o seu precário cessar-fogo e criar zonas de segurança no sul do país, de onde as milícias do Hezbollah seriam excluídas, numa declaração conjunta divulgada após uma quarta ronda de negociações mediadas pelos Estados Unidos no Departamento de Estado. Porém, o Hezbollah rejeitou rapidamente o acordo, declarando não ter assumido qualquer compromisso perante ninguém, deixando em aberto a possibilidade de os combates continuarem. A ausência de qualquer solução credível na região manteve os mercados em alerta, com as consequências a fazerem-se sentir directamente nos preços do petróleo.

Na Zona Euro, os dados vieram complicar ainda mais o enquadramento para o Banco Central Europeu. A inflação voltou a surpreender em alta, enquanto os indicadores de crescimento continuam a apontar para uma economia frágil. Este cenário de “stagflation” coloca o BCE perante um dilema difícil: manter uma postura restritiva para controlar os preços ou reconhecer os sinais de abrandamento económico.

Do lado dos Estados Unidos, os dados do mercado de trabalho divulgados esta semana vieram a confirmar a resiliência da economia norte-americana. O relatório de emprego de Maio surpreendeu positivamente, com 172 mil postos de trabalho criados, bem acima dos cerca de 90 mil esperados pelo consenso do mercado. Estes dados reforçam a ideia de que a Reserva Federal poderá manter as taxas de juro inalteradas por mais tempo. Os mercados de futuros atribuem uma probabilidade próxima de 60% a pelo menos uma subida de 25 pontos base antes do final do ano, sob a liderança do novo presidente da Fed, Kevin Warsh. O dólar e as yields do Tesouro reagiram em alta, reflectindo o posicionamento mais hawkish dos investidores.

A semana ficou também marcada por uma forte intensidade de comunicação por parte dos principais bancos centrais, com vários membros da Reserva Federal e do Banco Central Europeu a afinarem o discurso num momento particularmente sensível para a política monetária global. Entre sinais de persistência inflacionista e riscos crescentes vindos da energia, o tom geral foi de prudência, mas com uma inclinação claramente hawkish.

Nos Estados Unidos, destacou-se a intervenção de Jerome Powell, já fora do cargo de chairman, mas ainda membro do Board, num discurso com forte carga institucional. Powell alertou para os riscos de politização da Reserva Federal, sublinhando que a independência do banco central é um pilar essencial para a credibilidade e para a confiança pública. Num contexto de crescente pressão política, a mensagem foi clara: qualquer tentativa de interferência nas decisões de política monetária poderá ter consequências duradouras, minando a percepção de neutralidade da Fed.

No plano mais operativo, vários membros da Fed reforçaram a ideia de que o ciclo poderá não estar terminado. Hammack admitiu que poderá ser necessário agir em breve caso a inflação não dê sinais claros de abrandamento, enquanto Lorie Logan apontou para a possibilidade de novas subidas ainda este ano, caso o regresso ao objetivo de 2% não seja sustentado. Apesar de o cenário base continuar a ser de manutenção das taxas no curto prazo, o discurso aponta claramente para uma política restritiva por mais tempo, sustentada por um mercado de trabalho que continua sólido.

Na Zona Euro, o tom foi igualmente firme, com uma convergência pouco habitual entre membros mais hawkish e tradicionalmente dovish do Conselho do BCE. Schnabel e Lane sinalizaram de forma clara a elevada probabilidade de uma subida de taxas já na reunião de Junho, mesmo num contexto de tensões geopolíticas. A mensagem é que o choque energético, agora visto como mais persistente, já está a contaminar outros componentes da inflação.

Schnabel foi particularmente assertiva, argumentando que o BCE já ultrapassou o cenário mais benigno e que os efeitos de segunda ordem estão a ganhar tracção, visíveis nas expectativas de preços das empresas e das famílias. A ideia de “olhar através” do choque deixou de ser válida, e esperar por pressões salariais mais evidentes poderá significar agir demasiado tarde.

Mesmo entre os membros mais cautelosos, como Rehn e Stournaras, ganhou força o argumento da credibilidade. A noção de um “aumento preventivo” reflecte o reconhecimento de que o BCE poderá ter reagido tardiamente no passado, e que ancorar expectativas exige agora uma resposta mais firme. Este alinhamento mais transversal dentro do Conselho reforça a probabilidade de acção no curto prazo.

Dados Económicos

Nos Estados Unidos, o mês começou com os investidores de olhos postos nos dados do mercado de trabalho.

Os números das vagas de emprego JOLTS surpreenderam os mercados ao subirem dos 6,89 milhões do mês anterior, para mostrarem uns robustos 7,62 milhões, o valor mais elevado deste ano. Mais tarde, os números privados da ADP superaram também as estimativas do mercado ao mostrarem um aumento de 122 mil empregos, após os 105 mil do mês de Abril. Já os números do Challenger Job Cuts mostraram um aumento do número de demissões de 83.387 para 97.006 e o número semanal de novos pedidos de subsídio de desemprego a subirem para 225 mil, onde a média de quatro semanas subiu de 208,25 mil para 214,75.

Finalmente, na sexta-feira, o relatório dos nonfarm payrolls superou largamente qualquer previsão, ao mostrar um aumento de 172 mil novos postos de trabalho, bem acima dos cerca de 90 mil esperados, e ainda com o número do mês de Abril a ser revisto em alta dos 115 mil para 179 mil. O crescimento médio salarial foi de 0,3%, em linha com o estimado, tal como a taxa de desemprego que se manteve nos 4,3%.

O foco do mercado distribui-se também pelos dados do ISM. O índice manufactureiro superou as estimativas dos mercados, subindo de 52,7 para 54,0, face aos 53 esperados, o valor mais elevado desde Junho de 2022, enquanto o índice da actividade de serviços subiu de 53,6 para 54,5, também acima das previsões dos investidores.

Tivemos ainda a revisão dos dados preliminares dos PMI da S&P Global que foi feita em baixa, com o índice industrial de 55,3 para 55,1 e o de serviços de 50,9 para 50,7.

Os números das encomendas às fábricas no mês de Abril mostraram um aumento de 4,8%, bem acima dos 3,2% previstos, e o índice de optimismo económico RCM/TIPP recuou de 42,6 para 42,5, decepcionando os mercados que esperavam uma subida para 45.

O relatório do Beige Book da Fed referiu que a economia dos EUA cresce a ritmo moderado, mas com sinais de fragilidade. O consumo está desigual, com pressão sobre famílias de menor rendimento e maior recurso a crédito, enquanto a indústria mostra maior resiliência. O mercado de trabalho está estável, com contratações limitadas e salários a acompanhar a inflação. Inflação que permanece elevada, impulsionada sobretudo pelos custos energéticos, pressionando as margens das empresas. O outlook mantém-se incerto, com riscos ligados ao abrandamento do consumo e ao contexto geopolítico.

Na Zona do Euro, em semana véspera de reunião do BCE, as atenções foram especialmente para os dados da inflação. Os preços em Maio mostraram uma subida de 0,1%, ligeiramente abaixo dos 0,2% previstos, com a inflação anual a subir de 3% para 3,2%, também abaixo dos 3,3% estimados, mas ainda assim o valor mais alto desde Setembro de 2023. Sem alimentação nem energia, a inflação subjacente subiu de 2,2% para 2,5%, ultrapassando as previsões que apontavam para 2,4%.

Tivemos mais dados da actividade económica global. As leituras finais dos PMI da S&P Global reviram em alta os números preliminares. O índice manufactureiro foi revisto de 51,4 para 51,6 e o de serviços de 46,4 para 47,7, ainda assim mantendo-se em contracção.

Tivemos também os dados preliminares dos PMIs em Espanha e Itália. Em Espanha, o índice composto subiu de 48,7 para 50,2, com a actividade industrial a recuar de 51,7 para 51,2, enquanto a de serviços subiu de 47,9 para 50,1, superando as estimativas e voltando para terreno de expansão. Em Itália, a actividade económica mostrou-se resiliente, com um pequeno recuo no índice composto de 50,5 para 50,4, onde o índice manufactureiro subiu de 52,1 para 52,9, enquanto o de serviços recuou de 49,8 para 49,4.

A taxa de desemprego na Zona Euro em Março foi revista em alta, de 6,2% para 6,3%, mantendo-se no mês de Abril ao mesmo nível, face aos 6,2% previstos pelo mercado.

O índice de preços no produtor em Abril mostrou uma desaceleração dos 3,4% registados em Março, para 0,6%, ficando abaixo dos 1,9% estimados, enquanto os números das vendas a retalho de Abril mostraram uma queda de 0,4%, ligeiramente acima da esperada de 0,3%, mas com os números de Março a serem revistos em alta, de uma queda de 0,1% para um aumento de 0,8%.

Finalmente tivemos os números finais do PIB relativos ao primeiro trimestre. Após os números preliminares terem mostrado um crescimento de 0,1%, os números revistos apresentaram uma contracção inesperada de 0,2%.

Na Alemanha os números das vendas a retalho caíram 0,3%, como esperado pelos mercados, mas os números de Março foram revistos em alta, de uma queda de 2% para 0,3%.

Em França, os números da produção industrial de Abril mostraram um crescimento mensal inesperado de 0,1%, contrariando as previsões de um queda de 0,2%, e os números da balança comercial apresentaram um défice de 5,66,5 mil milhões de euros, abaixo dos 6,5 mil milhões estimados. Já em Itália, as vendas a retalho em Abril que, segundo as previsões, deveriam mostrar um crescimento de 0,2%, mostraram uma estagnação, após o crescimento de 0,8% no mês de Março.

No Reino Unido foi uma semana mais leve de indicadores económicos.

Começou com a divulgação do índice de preços de imóveis da Nationwide que mostrou uma queda de 0,6%, superior à estimada de 0,1%.

Os dados preliminares da actividade económica foram revistos em alta. O índice composto de 48,5 para 49,7, onde o da actividade industrial subiu de 53,7 para 53,9 e o de serviços de 47,9 para 49,3. O PMI da construção caiu inesperadamente de 39,7 para 38,2, face a uma subida esperada pelo consenso para 40,1.

Os números das aprovações de hipotecas superaram as estimativas, subindo inesperadamente de 64 mil para 65,9 mil, enquanto os dos empréstimos líquidos a particulares caiu dos 8,7 mil milhões de libras (revisto em alta) do mês anterior para 6,2 mil milhões, bem abaixo dos 7,1 mil milhões de libras previstos.

A semana terminou com mais dados do mercado imobiliário, onde o índice de preços dos imóveis do Halifax mostrou uma queda de 0,1%, em linha com o mês anterior e abaixo das estimativas de uma subida de 0,2%.

No Canadá foram também os dados do mercado de trabalho que estiveram no centro das atenções dos mercados. A taxa de desemprego caiu inesperadamente de 6,9% para 6,6%, com a taxa de participação a manter-se nos 65%. O número de postos de trabalho criados pela economia canadiana em Maio foi uns expressivos 88 mil, bem acima dos cerca de 10 mil estimados e da redução de 17,7 mil no mês anterior. É o maior aumento mensal desde Dezembro de 2024. Os detalhes ainda melhoraram o relatório, com um aumento de 154 mil empregos a tempo inteiro e uma redução de 66 mil em part-time.

A semana começou com o índice PMI manufactureiro da S&P Global a recuar dos 53,3 no mês passado, para 52,9, ainda assim ficando acima do apontado pelas estimativas de 52.

Mais tarde o PMI de serviços apresentou uma subida de 49,2 para 50,6, superando os 49,6 estimados, e o índice composto recuperou inesperadamente para terreno de expansão ao subir dos 49,9 para 50,8, face aos 49,8 esperados.

Por fim, tivemos a divulgação do Ivey PMI que superou as estimativas do mercado ao subir inesperadamente de 57,7 para 58,2, face a uma queda estimada para 53.

Na Suíça, foi uma semana mais bem preenchida de indicadores económicos.

Começou com os números das vendas a retalho que mostraram um crescimento mensal inesperado de 0,1%, face a uma queda estimada de 0,2%, onde em termos homólogos mostraram um crescimento de 1,6%, e ainda com os números do mês anterior a serem revistos em alta de 0,5% para 1,3%.

Os números do PIB relativos ao primeiro trimestre mostraram um crescimento trimestral de 0,4%, ficando abaixo dos 0,5% estimados, onde em termos anuais caiu dos 1,1% no trimestre anterior para um crescimento de 0,3%.

Tivemos também o PMI manufactureiro que subiu inesperadamente dos 54,5 em Abril, para 57,3 em Maio, superando as estimativas dos mercados.

Os números da balança comercial de Abril apresentaram um excedente de 2,6 mil milhões de francos suíços, caindo dos 3,2 mil milhões (revistos em alta de 2,7) do mês anterior.

A inflação em Abril manteve-se nos 0,6%, face a uma subida estimada para 0,8% em Maio, com os preços em termos mensais a subirem 0,2%. Tivemos ainda a taxa de desemprego que se manteve nos 3%.

Finalmente, na sexta-feira, teremos os números das reservas em moeda estrangeira do Banco Nacional da Suíça, que mostraram uma redução de 715,7 mil milhões de francos suíços para 711 mil milhões.

Na China os dados privados da RatingDog mostraram um crescimento inesperado da actividade económica privada, com o índice composto a subir de 53,1 para 54, face a uma queda estimada para 52,8, com o índice manufactureiro a recuar de 52,2 para 51,8, mas com o de serviços a subir de 52,6 para 54,4, contrariando estimativas de uma queda para 52,5.

No Japão a semana começou com os números da despesa de capital do primeiro trimestre a mostrarem uma estabilização, face a um crescimento homólogo previsto de 4,7%, após os 6,5% no trimestre anterior, enquanto a leitura final dos PMI confirmou os números preliminares.

Acabou com os números da despesa das famílias que aumentaram em termos mensais 1,6%, acima dos 1% estimados, com a medida em termos homólogos a mostrar uma redução de 0,5%, bem menos do que o apontado pelas estimativas de 1,5%. Os ganhos salariais médios de Abril em termos homólogos mostraram um crescimento de 3,5%, bem acima dos 2,8% estimados e dos 3,1%, revistos em alta, apresentados no mês anterior.

Na Austrália as atenções estiveram especialmente voltadas para os números do crescimento económico do primeiro trimestre. O PIB em termos trimestrais apresentou um crescimento de 0,3%, abaixo dos 0,5% esperados pelo mercado e desacelerando dos 0,9%, revistos em alta, do trimestre anterior. Em termos anuais mostrou um crescimento de 2,5%, abaixo dos 2,7% previstos pelo mercado, e com o crescimento no trimestre anterior a ser revisto em baixo dos 2,6% para 2,5%.

Logo no início da semana tivemos os dados do anúncio de empregos do ANZ que mostraram um aumento inesperado de 1,8%, face a uma redução de 0,4% e após a redução do mês anterior ser revista de 0,8% para 0,6%.

Os números das licenças de construção mostraram uma queda de 3,4%, maior do que a de 1,5% estimada pelos mercados, mas melhor do que a queda anterior de 10,5%.

Os lucros empresariais brutos no primeiro trimestre caíram 1,3%, face a uma redução esperada de 0,1% e após o aumento de 5,9% no trimestre anterior.

Por fim tivemos os números da balança comercial de Abril, que apresentaram um excedente de 1,79 mil milhões de dólares australianos, acima dos 1,5 mil milhões previstos e após o défice revisto em baixo de 1,02 mil milhões em Março.

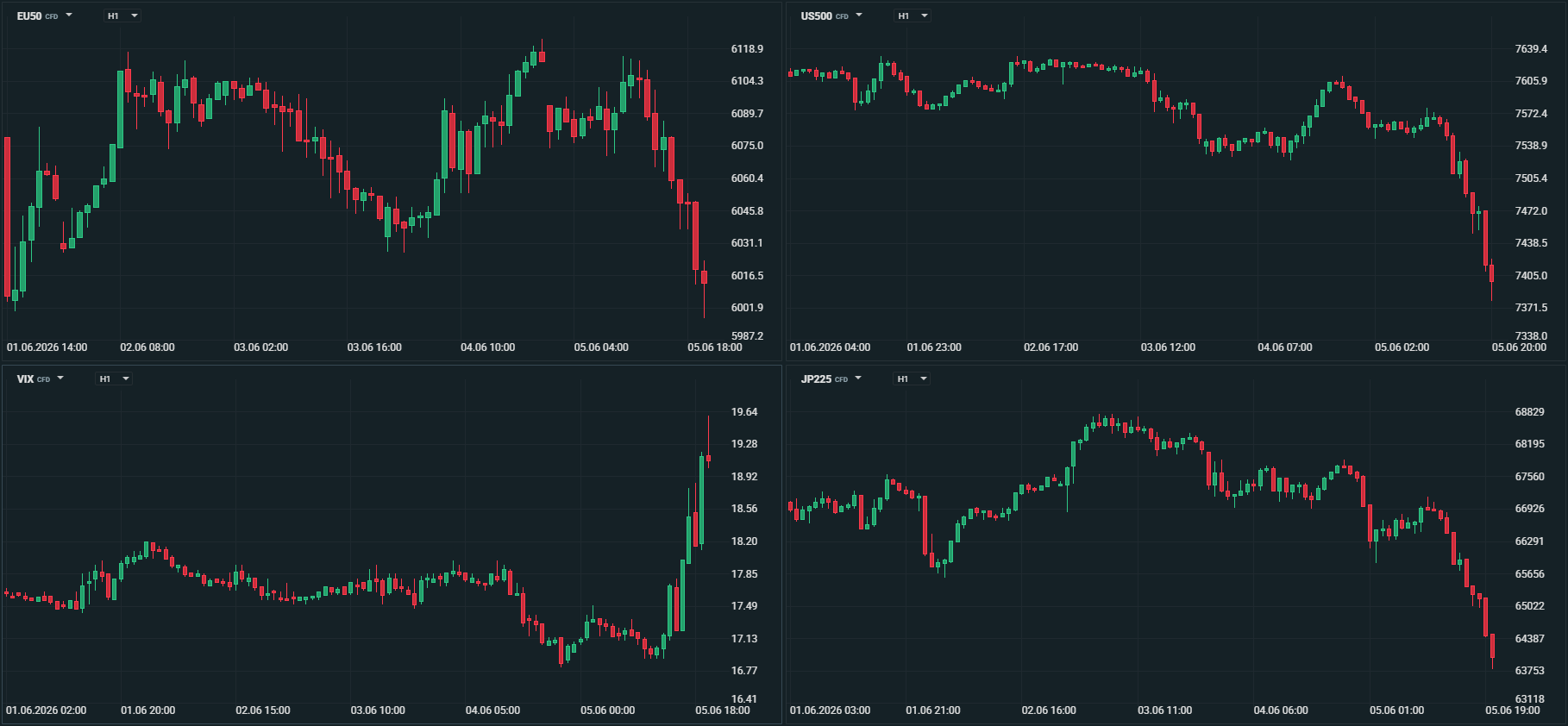

Mercados accionistas

As tensões geopolíticas em torno do conflito no Médio Oriente pouco se têm feito sentir nos preços das acções ao longo dos últimos três meses. A confiança dos investidores nestes activos de risco manteve-se forte, sustentada por taxas de juro relativamente suaves e, sobretudo, pela euforia em torno do sector tecnológico, em particular das empresas ligadas à Inteligência Artificial e aos semicondutores.

Esta semana não foi muito diferente. Ainda assim, as tensões no Estreito de Ormuz voltaram a impulsionar os preços do petróleo, recordando aos investidores que as pressões inflacionistas continuam presentes.

A sublinhar essa realidade estiveram os dados da inflação na Europa, que voltaram a acelerar para 3,2%, o valor mais elevado desde Setembro de 2023, reforçando as expectativas de uma subida das taxas de juro por parte do BCE já na próxima semana.

Do outro lado do Atlântico, foram os dados do mercado de trabalho e da actividade económica medidos pelo ISM que deram suporte a um discurso mais restritivo por parte dos membros da Fed. O mercado terminou a semana a apontar para uma subida de taxas ainda este ano. As yields obrigacionistas encerraram em alta, tal como o dólar, aumentando a pressão sobre os mercados accionistas.

Antes disso, o sector tecnológico já dava alguns sinais de cansaço. A Broadcom manteve inalteradas as suas perspectivas anuais para os chips de Inteligência Artificial, desiludindo os investidores e arrastando consigo o sector dos semicondutores. O índice de Semicondutores de Filadélfia registou a sua maior queda semanal desde Março (-4,7%), depois de valorizações expressivas de 22% e 38% nos meses de Abril e Maio, respectivamente. Também o índice sul-coreano Kospi recuou cerca de 4% esta semana, após uma valorização próxima de 60% nos dois meses anteriores.

Ásia

Japão: Nikkei 0,39% e Topix -0,20%

China: CSI 300 -1,54%, Shanghai Composite -1,00%, Hang Seng -0,88%

Coreia do Sul: Kospi -3,72%

Austrália: ASX 200 -1,22%

Índia: Nifty 50 -0,77%, Sensex -0,71%

Europa:

Euro Stoxx 600 -0,53% e Euro Stoxx 50 0,10%

Alemanha: DAX -1,38%

França: CAC 40 0,43%

Reino Unido: FTSE 100 -0,40%

Portugal: PSI 20 -1,60%

Estados Unidos:

Dow Jones -0,32%

S&P 500 -2,59%

Nasdaq -4,68%

MSCI World -2,3%

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Mercado cambial

A manutenção do encerramento do Estreito de Ormuz, em consequência do conflito no Médio Oriente, voltou a impulsionar os preços do petróleo, reavivando os receios inflacionistas e reforçando as expectativas de novas subidas das taxas de juro.

O dólar ganhou face às demais divisas, impulsionado por crescentes expectativas de subida de taxas de juro por parte da Reserva Federal. O mercado espera agora uma subida da taxa de juro já durante este ano. Segundo a FedWatch Tool da CME, essa subida poderá aparecer já na reunião de Outubro, sendo que está já dada quase como certa para Dezembro. Estas expectativas foram reforçadas após os dados no último dia da semana do relatório do emprego nos EUA que mostrou uns sólidos 172 mil postos de trabalho em Maio, após durante a semana termos observados dados privados do emprego em alta, assim como um aumento acentuado das vagas de emprego no relatório JOLTS. O índice DXY saltou acima dos 100 pontos pela primeira vez desde o início de Abril, após um início de semana abaixo dos 99, numa valorização semanal de 1,2%.

O euro negociou esta semana pressionado por diferenciais de taxas de juro e por preços de energia mais elevados. Apesar do BCE ter pela frente o dilema de crescimento económico frágil e pressões inflacionistas devido à subida de preços da energia, os mercados já dão como certa uma subida de 25 pontos base na reunião da próxima semana, mas tal não se mostrou suficiente para suportar o euro face a uma viragem bem mais hawkish por parte da Fed.

O EUR/USD, após ter começado a semana em máximos em torno de 1,1660, terminou a negociar em mínimos de mais de dois meses, muito perto do nível psicológico 1,1500 (1,1525), numa queda semanal de mais de 1,1%.

O iene japonês continuou a desafiar as autoridades nipónicas. A moeda japonesa manteve-se perto dos 160 ienes por dólar ao longo de toda a semana, terminando a negociar acima desse nível (160,18), o limiar psicologicamente crítico que os investidores consideram susceptível de despoletar uma nova ronda de intervenção cambial. O Ministério das Finanças japonês gastou mais de 73 mil milhões de dólares no final de Abril e início de Maio para sustentar o iene, na primeira intervenção desde 2024, e as autoridades reiteraram estar prontas a actuar novamente se necessário. A combinação entre a robustez do dólar, alimentada pela geopolítica e pela perspectiva de taxas americanas mais elevadas, com as importações caras de energia resultantes do conflito no Golfo, não facilita a tarefa de Tóquio. Com o Banco do Japão esperado a subir as taxas a 16 de Junho, os próximos dias serão decisivos para saber se a moeda japonesa conseguirá estabilizar ou se teremos nova intervenção a caminho.

A libra esterlina manteve-se esta semana a negociar em torno dos recentes níveis, mesmo com os mercados a esperarem um Banco de Inglaterra mais dovish e ainda entre agitação no cenário político, onde Andy Burnham confirmou pela primeira vez a sua intenção de desafiar o lugar de Keir Starmer quando chegar ao Parlamento britânico.

O EUR/GBP terminou a semana a 0,8640, muito perto de onde iniciou em torno de 0,8650, tendo o preço ficado contido entre um mínimo de 0,8628 e um máximo de 0,865.

O GBP/USD terminou a semana em perdas, pressionado pelos ganhos do dólar. O cable que começou a semana em torno de máximos a 1,3450, terminou em mínimos à volta de 1,3335.

O franco suíço, com os mercados a manterem as expectativas de continuidade de taxa zero por parte do seu banco central durante os próximos longos meses, acabou por negociar pressionado com a forte subida das yields que se verificaram nas restantes moedas.

O USD/CHF que começou a semana a negociar em mínimos a 0,7790, terminou em máximos de 0,7960, enquanto o EUR/CHF subiu de 0,9100 até um máximo bem perto dos 0,9200, o que não se verificava desde Abril.

A divisa que mais se destacou esta semana, pela negativa, foi a coroa sueca. Uma vez mais, ter de enfrentar um diferencial de taxas em conjunto com um mercado accionista em queda, o que pressiona também esta divisa, levou a SEK a perder face ao dólar cerca de 2,40% e face ao euro 1,20%.

A coroa norueguesa também registou perdas acentuadas, pressionada principalmente por mercados accionistas em queda e pelo preço do petróleo que tem vindo a cair nas últimas semanas. Face ao dólar recuou esta semana 2,2% e face ao euro 0,9%, com o EUR/NOK a recuperar de um mínimo de mais de três anos a 10,70, para terminar a semana em torno dos 10,90.

Nos mercados emergentes o destaque da semana vai para o real brasileiro, que foi a divisa que mais perdeu esta semana. Além do contexto adverso, numa semana em que o dólar ganhou face às restantes divisas, com as yields das treasuries em alta a pressionar as economias emergentes, ainda teve de lidar com ameaças de um aumento de tarifas norte-americanas sobre as suas exportações para os Estados Unidos. O real perdeu esta semana 2,5% face ao dólar e 1,7% face ao euro.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

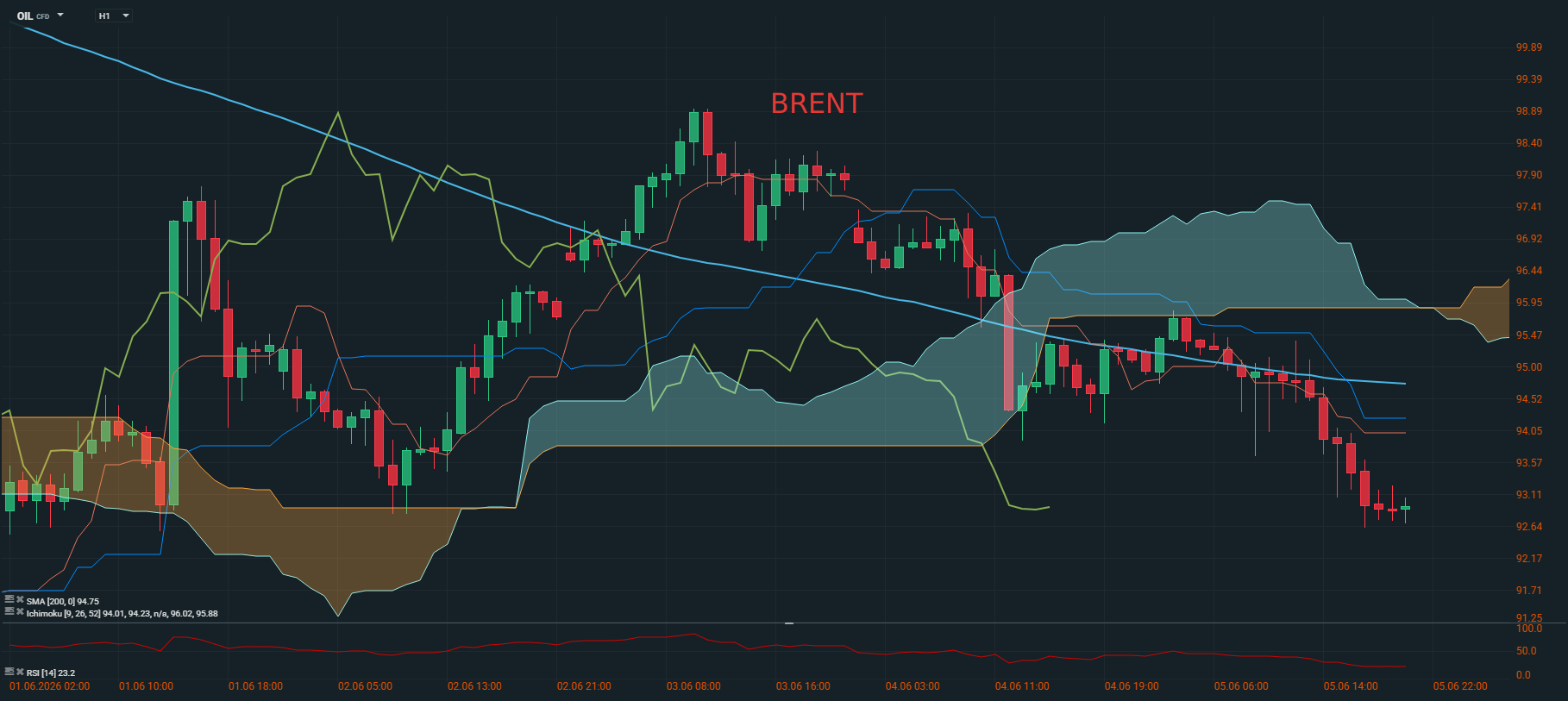

Commodities

Petróleo

Ao fim de duas semanas de quedas, os preços do petróleo voltaram esta semana a negociar em alta, sustentados pela tensão persistente em torno do Estreito de Ormuz. Mas, esperança renovada de uma solução diplomática com o Irão para terminar o conflito e reabrir o estreito, em conjunto com uma forte valorização do dólar, acabou com os preços a terminarem em torno dos níveis com que iniciaram a semana.

Ainda a pressionar os preços esteve um relatório da Fitch Ratings. O relatório considera que o fecho do Estreito de Ormuz gerou um choque logístico temporário na oferta, sustentando a recente subida dos preços, mas sem alterar a tendência de fundo do mercado. Com a reabertura esperada até ao final de Julho, antecipa-se uma correção do Brent, à medida que a produção no Médio Oriente recupera rapidamente, a oferta fora da OPEP se mantém robusta e a organização possa aumentar a produção. Neste contexto, o mercado deverá regressar a excesso de oferta já no final do verão, pressionando os preços em baixa no último trimestre de 2026.

Antes, a Agência de Informação de Energia dos Estados Unidos apontou uma previsão em que os inventários globais de petróleo continuam a cair significativamente no segundo trimestre, o que deverá manter os preços do Brent na ordem dos 106 dólares por barril em Maio e Junho. Os dados semanais de inventários norte-americanos reforçaram este cenário: as reservas de crude dos EUA caíram pela sexta semana consecutiva, aproximando-se de níveis mínimos operacionais.

O Brent, que começou a semana a negociar a 92,60 dólares por barril, terminou a 92,90, após ter atingido durante a semana um máximo de 99,00 dólares.

O WTI apresentou o mesmo padrão, terminando a negociar a 90,20 dólares por barril, após ter começado a semana a 88,50 e ter chegado a negociar a 97,00 dólares por barril.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Ouro

O mês de Junho começou com um reforço das expectativas de subida das taxas de juro por parte dos principais bancos centrais, impulsionando as yields obrigacionistas para novos máximos. Este movimento continua a penalizar o ouro, um activo que não gera juros nem dividendos e que tende a perder atractividade em ambientes de taxas de juro mais elevadas.

A pressão sobre o metal precioso intensificou-se no final da semana, depois de os dados do mercado de trabalho dos Estados Unidos terem superado as expectativas. Estes números reforçaram a perspectiva de uma política monetária mais restritiva por parte da Reserva Federal, contribuindo simultaneamente para uma forte valorização do dólar, um factor que exerceu pressão adicional sobre os preços do ouro.

A onça de ouro, que iniciou a semana próxima dos máximos nos 4.520 dólares, terminou junto dos mínimos nos 4.328 dólares, acumulando uma queda de cerca de 5%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5