A semana que começa

Médio Oriente e Bancos Centrais

Uma semana dominada pelos bancos centrais, com as atenções centradas na Fed, mas também nas decisões do Japão, Reino Unido e Suíça, além da evolução da situação no Médio Oriente.

Uma semana dominada pelos bancos centrais, com a Reserva Federal no centro das atenções, num momento em que os mercados procuram sinais mais claros sobre o próximo passo da política monetária norte-americana. Além da Fed, os mercados terão de acompanhar decisões no Japão, Reino Unido, Suíça, Austrália, Noruega, Suécia e Brasil, para mencionar apenas os mais relevantes. Decisões que prometem acrescentar volatilidade aos pares cambiais, sobretudo numa altura em que o enquadramento global continua fragilizado e a leitura dos dados macro mantém os investidores em alerta. A isto junta-se a evolução da situação no Médio Oriente, um factor que continua a pesar sobre o sentimento de risco, com impacto directo nas matérias-primas, nas expectativas de inflação e, naturalmente, no comportamento das moedas.

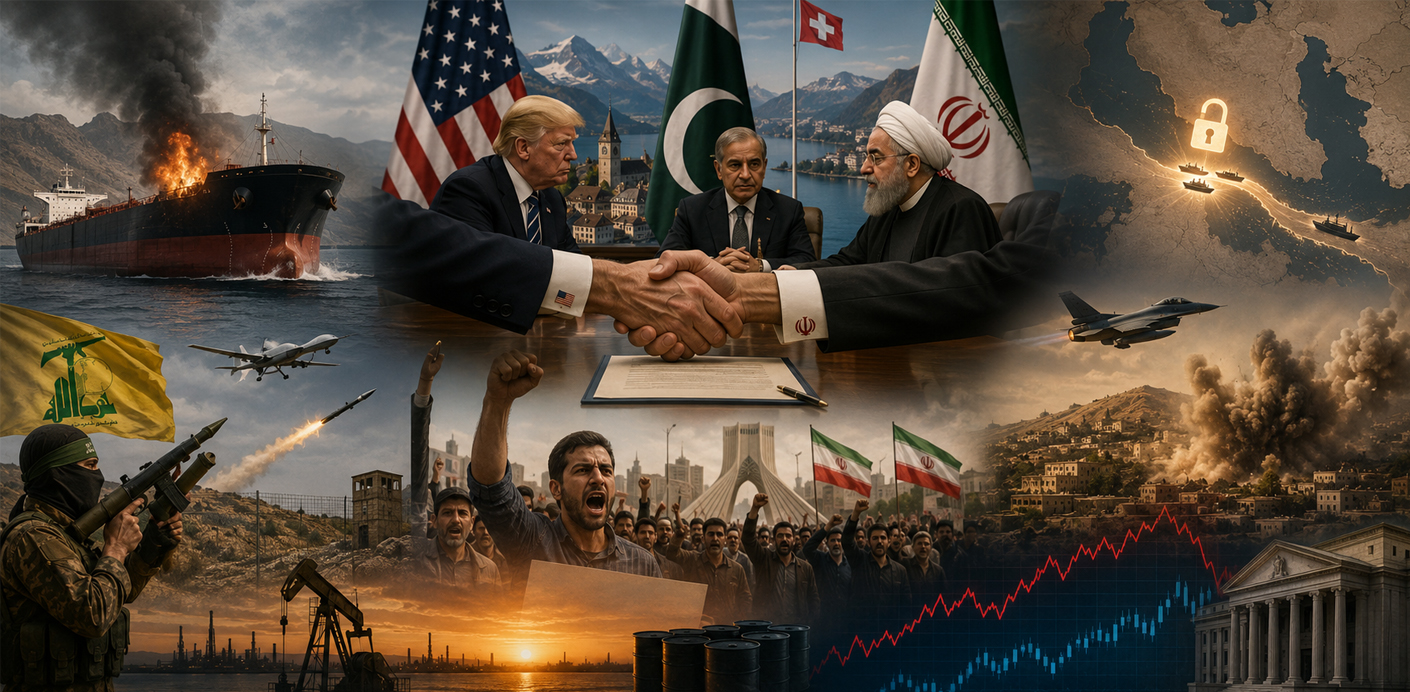

Negociações EUA–Irão na recta final, mas o Médio Oriente continua instável

A semana chega com os Estados Unidos e o Irão na recta final de um memorando de entendimento, com o Paquistão como mediador e a Suíça proposta como lugar para a assinatura. O presidente Paquistanês Shehbaz Sharif afirmou que o acordo está "mais perto do que nunca" e que pode ser finalizado em 24 horas, com assinatura prevista para hoje, 14 de Junho. Donald Trump confirmou que o acordo seria assinado neste dia e prometeu que, logo após, o Estreito de Hormuz ficaria "aberto a todos", com uma relação EUA–Irão "muito melhor" do que em administrações anteriores.

No entanto, o porta-voz iraniano Esmail Baghaei pediu cautela: a assinatura "não é provável amanhã", podendo ocorrer "nos próximos dias", e o memorando não é um acordo final, foca em acabar com a guerra, deixando a questão nuclear para fase posterior.

Israel não está satisfeito: o acordo não cobre o programa de mísseis do Irão nem o seu apoio aos proxies, e o Hezbollah está sendo "reconectado" ao Irão pelo documento. Trump assegurou a Netanyahu que o assunto nuclear seria resolvido completamente e que as questões do Hezbollah e mísseis seriam tratadas, mas Israel poderá agir em defesa própria, desde que coordenado com os EUA.

No terreno, a tensão persiste: um petroleiro foi atingido por um projéctil não identificado perto do Omã; a IDF atingiu mais de 70 infraestruturas do Hezbollah no sul do Líbano; e o Hezbollah realizou ataques de drone e de mísseis contra posições israelitas. No Irão, manifestações exigem a renúncia de ministros chave nas negociações.

O resultado é um cenário de avanço diplomático, mas com risco geopolítico ainda elevado, o que mantém volatilidade no petróleo, e influencia as expectativas de inflação e as decisões dos bancos centrais nesta semana crítica.

A Reserva Federal dos Estados Unidos

A Fed reúne nos próximos dias 16 e 17 de Junho, naquela que será uma das reuniões mais aguardadas dos últimos anos. Não porque se espere uma alteração imediata das taxas de juro, mas porque será a primeira reunião liderada por Kevin Warsh, o seu novo presidente, e os mercados procuram perceber qual será a verdadeira orientação da política monetária norte-americana nos próximos meses.

O cenário mais provável continua a ser a manutenção das taxas de juro, actualmente no intervalo entre 3,50% e 3,75%. A economia norte-americana continua a apresentar um crescimento relativamente sólido, o mercado de trabalho mantém-se resiliente e a inflação permanece acima do objectivo de 2% definido pela Reserva Federal. Neste contexto, torna-se difícil justificar um corte de taxas no curto prazo.

No entanto, aquilo que realmente interessa aos investidores não é a decisão em si, mas sim a mensagem que acompanhará essa decisão. Os dados económicos divulgados nas últimas semanas reforçaram a percepção de que os riscos inflacionistas continuam presentes. O aumento dos preços da energia, impulsionado pelas tensões no Médio Oriente, e a resistência da inflação subjacente têm levado vários membros da Fed a adoptar um discurso mais cauteloso relativamente à possibilidade de flexibilização monetária.

O principal tema desta reunião poderá mesmo ser a mudança de tom. Embora a Reserva Federal mantenha as taxas inalteradas, existe uma probabilidade crescente de que a instituição reconheça de forma mais explícita a possibilidade de uma subida de taxas caso as pressões inflacionistas persistam. Os mercados já começaram a incorporar esse risco, algo que seria impensável há apenas alguns meses, quando o consenso apontava para vários cortes ao longo de 2026.

A chegada de Kevin Warsh acrescenta ainda uma camada adicional de incerteza. Apesar de ter sido nomeado por uma administração que defendia taxas de juro mais baixas, os sinais dados até agora sugerem que dificilmente irá colocar em causa a credibilidade da Reserva Federal numa altura em que a inflação continua demasiado elevada. Pelo contrário, tudo indica que procurará afirmar a independência da instituição e alinhar-se com a maioria dos membros do Comité de Política Monetária.

Outro aspecto particularmente importante será a actualização das projecções económicas da Fed. Caso os responsáveis revejam em alta as previsões para a inflação e mantenham uma perspectiva favorável para o crescimento económico, os investidores poderão interpretar essa combinação como um sinal de que as taxas permanecerão elevadas durante mais tempo. Mesmo que não exista uma subida imediata, a simples remoção das expectativas de cortes poderá continuar a sustentar o dólar e pressionar os mercados accionistas mais sensíveis aos custos de financiamento.

Na minha opinião, esta reunião terá sobretudo um carácter comunicacional. A Reserva Federal deverá manter as taxas inalteradas, mas aproveitar a ocasião para transmitir que a luta contra a inflação ainda não terminou. O desafio para Kevin Warsh será encontrar o equilíbrio entre uma economia que continua a crescer e uma inflação que permanece desconfortavelmente elevada, evitando simultaneamente provocar uma reacção excessiva dos mercados.

Assim, mais do que a decisão de quarta-feira, serão as palavras do novo presidente da Fed e os sinais deixados para o segundo semestre que poderão determinar a direcção dos mercados financeiros nas próximas semanas. Afinal, depois de meses em que os investidores discutiam quando chegariam os próximos cortes de taxas, a questão que começa agora a ganhar força é outra: estará a Reserva Federal mais próxima de voltar a subir taxas do que de as reduzir?

Dados Económicos

Estados Unidos da América

Uma semana mais curta e mais leve de indicadores económicos de primeira linha, onde as atenções irão estar especialmente voltadas para a reunião da Reserva Federal.

A semana começa com o índice manufactureiro de Nova Iorque, onde os mercados estimam uma queda de 19,6 para 13,2, com os números da produção industrial de Maio que deverão mostrar um aumento de 0,3% em termos mensais, desacelerando dos 0,7% do mês anterior, e ainda com o índice do mercado imobiliário NAHB que deverá mostrar uma queda de 37 para 36.

Na terça-feira teremos mais dados do mercado imobiliário de Maio, com a divulgação dos números das licenças de construção que, segundo as previsões, deverão cair 0,6%, após o crescimento de 4,4% em Abril, e o início de construção de imóveis que deverão mostrar uma queda de 2%, após a queda anterior de 2,8%. Teremos ainda dados do emprego, com os números semanais da ADP.

Seguem-se os números das vendas a retalho, onde as previsões apontam para um aumento de 0,5%, em linha com o do mês anterior de Abril. Iremos ter também os números dos inventários empresariais, que deverão desacelerar do aumento de 0,9% do mês anterior, para 0,5%, e ainda mais dados do mercado imobiliário com os números das vendas de imóveis pendentes que deverão mostrar uma desaceleração de 1,4% para 1,3%.

Finalmente, na quinta-feira, iremos ter a divulgação do índice manufactureiro do Fed de Filadélfia, onde as estimativas apontam para uma subida dos -0,4 do mês passado para 11,4, e ainda os habituais números semanais de novos pedidos de subsídio de desemprego, com as estimativas a mostrarem uma queda dos 229 mil da semana anterior para 225 mil.

Zona Euro

Por aqui iremos continuar com mais uma semana ligeira de dados económicos.

A semana começa com os números da produção industrial de Abril, onde as previsões apontam para um crescimento de 0,5%, acelerando dos 0,2% do mês de Março. Teremos também os números da balança comercial de Abril, que deverão apresentar um excedente de 12,5 mil milhões de euros, após os 7,8 mil milhões do mês anterior.

Na terça-feira o indicador alemão de confiança económica ZEW deverá mostrar uma subida na Zona Euro dos -9,1 do mês anterior, para -7,6 este mês, onde na Alemanha a subida será mais expressiva, de -10,2 para -5,5.

Iremos ter a leitura final da inflação, que deverá confirmar os números preliminares de 3,2% para a inflação total e de 2,5% para a subjacente.

Na Alemanha, a semana irá começar com o índice de preços grossistas que deverá mostrar uma subida de 0,8% nos preços em Maio, e termina com o índice de preços no produtor que deverá apresentar uma subida de 0,8%, desacelerando dos 1,2% no mês anterior.

Em Itália iremos ter números da balança comercial de Abril, que deverão apresentar um excedente de 5,19 mil milhões de euros, após 4,71 mil milhões em Março.

Reino Unido

Além de uma decisão de taxas por parte do Banco de Inglaterra, iremos ter também uma semana bem preenchida de dados económicos de primeira ordem.

Começamos com os da inflação que irão ser divulgados na quarta-feira. O mercado estima que os preços em Maio mostrem um aumento de 0,5%, desacelerando dos 0,7% do mês anterior, com a inflação anual a subir dos 2,8% para 3,1%. Sem energia nem alimentos, os preços em termos mensais deverão mostrar um crescimento de 0,3%, desacelerando dos 0,7% anteriores, com a inflação subjacente anual a subir de 2,5% para 2,6%.

Na quinta-feira é a vez dos dados do mercado de trabalho. A taxa de desemprego deverá manter-se nos 5%. A variação do emprego deverá mostrar uma desaceleração dos 148 mil no mês de Março para 80 mil em Abril. O crescimento médio salarial, incluindo bónus, deverá abrandar dos 4,1% para 4,0%. O número de pedidos de subsídio de desemprego deverá mostrar uma diminuição dos 26,5 mil em Abril, para 10 mil em Maio e o número de empregos deverá mostrar uma queda de 80 mil, após os 100 mil registados em Abril.

Finalmente, na sexta-feira, teremos os números das vendas a retalho que deverão mostrar um crescimento de 0,5% em termos mensais, após a redução de 1,3% no mês anterior, e ainda a divulgação do índice de confiança do consumidor GfK que deverá manter-se nos -23.

Canadá

A semana começa com os números do início de construção de imóveis que deverão mostrar uma redução dos 279 mil do mês anterior, para 255 mil em Maio, com os números das vendas manufactureiras que deverão mostrar uma aceleração do aumento de 3% no mês anterior, para 4,4%, e ainda as vendas grossistas, onde as previsões apontam para um aumento ligeiro de 0,2%, após o de 1,9% no mês anterior.

Na quinta-feira teremos os dados da inflação à porta das fábricas de Maio, que deverão mostrar um aumento mensal de 0,4%, após os 2% em Abril, com um crescimento em termos homólogos de 13%, acelerando dos 11,4% no mês anterior.

A semana termina com os números das vendas a retalho, onde as estimativas apontam para um crescimento mensal em Abril de 0,6%, com os números preliminares de Maio a desacelerarem para 0,3%. Excluindo as vendas automóveis deverão mostrar em Abril um crescimento de 0,8%, abaixo dos 1,4% no mês anterior.

Suíça

A semana começa com dados da inflação. O índice de preços no produtor deverá mostrar no mês de Maio um crescimento de 0,1%, bem abaixo dos 0,8% em Abril, onde em termos homólogos deverá mostrar uma queda de 1,5%, após a de 2% no mês anterior. Iremos ter também o índice de confiança do consumidor, onde o consenso aponta para uma queda de -40 para -41.

China

Logo no início da semana iremos ter um conjunto alargado de dados económicos mensais de Maio.

O índice de preço dos imóveis, em termos homólogos, deverá mostrar uma queda de 3,4%, após os 3,5% no mês anterior.

A produção industrial deverá mostrar um crescimento de 4,7% em termos homólogos, acelerando dos 4,1% há um mês.

A taxa de desemprego deverá manter-se nos 5,2%.

O investimento em activos fixos, segundo as previsões, deverá mostrar uma queda de 2,3%, face ao mesmo período do ano anterior, uma aceleração da queda de 1,6% em Abril.

As vendas a retalho de verão mostrar um crescimento de 0,8%, uma aceleração dos 0,2% mostrados no mês anterior.

Por fim, o investimento estrangeiro directo deverá mostrar uma redução de 11%, após os 10,3% apresentados no mês anterior.

Japão

A semana começa com o índice da actividade da indústria terciária, que deverá mostrar um crescimento mensal de 0,5% em Abril, após a redução de 0,2% no mês anterior.

Quarta-feira iremos ter os números de Abril das encomendas de maquinaria, excepto navios e centrais elétricas, onde as estimativas apontam para um crescimento de 1%, após a redução de 9,4% em Março. Teremos também os números da balança comercial de Maio onde as previsões apontam para um défice de 200 mil milhões de ienes, após o excedente de 301,9 mil milhões em Abril.

Por fim iremos ter os dados da inflação nacional de Maio, com as previsões a apontarem para um aumento mensal dos preços de 0,3%, acelerando dos 0,1% no mês anterior, com a inflação anual a subir de 1,4% para 1,6%.

Nova Zelândia

Por aqui teremos uma semana mais bem preenchida e onde as atenções vão especialmente para os dados do PIB do primeiro trimestre. As previsões apontam para um crescimento económico trimestral de 0,8%, acelerando dos 0,2% do trimestre anterior, com o crescimento em termos homólogos a recuar dos 1,3% para 1%.

Também no foco do mercado estarão os números da balança comercial do mês de Maio, onde as estimativas mostram um recuo do excedente de 1,92 mil milhões de dólares neozelandeses do mês anterior para 600 milhões.

Logo no início da semana iremos ter a divulgação do índice de serviços BusinessNZ, com o consenso a apontar para uma queda de 48,9 para 48,0.

Teremos também o índice de confiança do consumidor Westpac relativo ao segundo trimestre, com as estimativas a apontarem para uma queda dos 94,7 para 92,9, e ainda os números da conta-corrente do primeiro trimestre, onde as previsões mostram um défice de 6,6 mil milhões de dólares neozelandeses, após os 5,98 mil milhões no trimestre anterior.

Bancos Centrais

O Banco do Japão

O Banco do Japão tem na mesa uma subida de 25 pontos base para 1% na reunião que termina a 16 de Junho, com os responsáveis a identificar ainda espaço para aumentos adicionais mais adiante no ano, citando as taxas de juro reais ainda muito baixas e os riscos de inflação persistentemente em alta. A inflação persistente e o enfraquecimento do iene têm pressionado o banco central a agir com alguma urgência, sendo que a taxa de 1% não é vista desde 1995. A probabilidade implícita no mercado de uma subida de 25 pontos base ronda os 97%, sustentada pelo crescimento do PIB no primeiro trimestre acima das expectativas e pelas pressões inflacionistas decorrentes da guerra no Médio Oriente. Na reunião de Abril, a decisão de manter os juros inalterados em 0,75% tinha sido tomada por seis votos a três, com a minoria a reclamar já uma subida imediata, o que tornava o movimento de Junho uma conclusão quase inevitável do processo gradual de normalização monetária nipónica.

O Banco de Inglaterra

O BoE deverá manter a taxa directora em 3,75% na reunião do seu Comité de Política Monetária de 18 de Junho, num contexto em que o conflito no Médio Oriente alterou profundamente as perspectivas para a política monetária britânica em 2026, com os mercados a admitir agora a possibilidade de subidas, em vez dos cortes que se antecipavam no início do ano. Em abril, o comité votou por oito a um para manter a taxa, com o economista-chefe Huw Pill a votar a favor de uma subida para 4%, assinalando a primeira discordância a favor de aperto desde o final do ciclo de subidas em 2023. O Banco de Inglaterra reconhece que o conflito perturbou o transporte e o fornecimento de petróleo e gás, empurrando os preços da energia para cima e forçando uma revisão em alta das projecções de inflação, que se mantém acima da meta e deverá continuar a subir ao longo do ano. Os mercados descontam cerca de 50 pontos base de aperto adicional nos próximos doze meses, uma inversão completa das expectativas de cortes que dominavam o início do ano, e a reunião de Agosto, acompanhada de um novo Relatório de Política Monetária, afigura-se como o momento mais natural para uma eventual primeira subida.

O Banco Nacional Suíço

O SNB manteve a taxa directora em 0% na sua avaliação de Março, aumentando simultaneamente a disponibilidade para intervir no mercado cambial por forma a contrariar uma apreciação rápida e excessiva do franco suíço, que ameaçaria a estabilidade dos preços no país. A reunião de Junho deverá confirmar esta postura de imobilidade. O banco central suíço tem sido muito claro quanto à sua vontade de evitar o regresso a taxas negativas, sublinhando repetidamente os efeitos indesejáveis desse instrumento, o que limita a margem de manobra em sentido descendente. O SNB projecta uma inflação média de 0,5% para 2026 e para 2027, com a guerra no Médio Oriente a introduzir pressão adicional sobre os preços da energia, embora as perspectivas de médio prazo permaneçam estáveis, e os analistas não antecipam qualquer alteração das taxas ao longo deste ano, vendo a primeira subida apenas na segunda metade de 2027. A grande questão em Junho é saber se o SNB endurece a linguagem sobre a disponibilidade de intervenção cambial.

O Reserve Bank of Australia

O banco central australiano subiu a taxa de juro em 25 pontos base para 4,35% na reunião de Maio, num movimento que representou o terceiro aumento consecutivo em 2026, revertendo na prática a totalidade dos cortes efectuados ao longo de 2025. O comunicado e a conferência de imprensa que se seguiram sinalizaram que as taxas se encontram agora num nível suficientemente restritivo para dar ao conselho espaço para uma pausa e observar como a economia evolui a partir daqui, o que torna provável uma manutenção na reunião de Junho. A inflação na Austrália acelerou para 4,2% em abril, alimentada pelos preços dos combustíveis decorrentes do conflito no Médio Oriente, e o RBA actualizou as suas projecções para reconhecer que a inflação deverá atingir um pico mais elevado do que o antecipado em Fevereiro antes de ceder, à medida que a procura abranda em resposta às subidas de taxas. Os dados do mercado de trabalho mais recentes, com o emprego a cair e a taxa de desemprego a subir para 4,5%, acrescentaram um argumento adicional a favor de uma pausa na reunião desta semana.

O Norges Bank

O banco central norueguês surpreendeu os mercados em Maio ao subir a taxa directora de 4% para 4,25%, numa decisão motivada pela inflação persistentemente acima da meta e que publicará o novo Relatório de Política Monetária em conjunto com a decisão de Junho, tornando esta reunião uma das mais relevantes do ano em termos de comunicação. A trajectória prevista pelo banco apontava para um intervalo entre 4,25% e 4,50% no final de 2026, deixando em aberto a possibilidade de um novo aumento no segundo semestre. A inflação teima em não ceder de forma sustentada, continuando a colocar pressão sobre o Norges Bank. Alguns membros do conselho já defendiam uma subida na reunião de Março, o que reforça a perspectiva de que o aperto ainda não está concluído, com analistas a considerarem que Maio poderá revelar-se apenas como o primeiro de mais movimentos ascendentes.

O Riksbank

O banco central da Suécia manteve a taxa directora em 1,75% pela quinta reunião consecutiva em Maio de 2026, em linha com as expectativas, afirmando que o nível actual das taxas constitui um ponto de partida sólido para ajustar a política monetária em qualquer direcção caso seja necessário para salvaguardar o objectivo de inflação. A reunião de Junho será acompanhada pelo Relatório de Política Monetária e pela actualização das projecções do banco, dando-lhe um peso acrescido na definição das expectativas para o segundo semestre. O banco central sueco alertou para o facto de a guerra no Médio Oriente continuar a afectar a economia global, reconhecendo que, quanto mais se prolongar o conflito, maior será o risco de uma inflação mais elevada e de efeitos negativos sobre o crescimento económico, ainda que os dados recentes tenham ficado significativamente abaixo das projecções de Março. O Riksbank reserva-se o direito de agir em ambas as direcções: subir os juros se a inflação se revelar mais persistente, ou cortá-los se a procura enfraquecer de forma marcada. Analistas continuam a prever que o primeiro aumento poderá só chegar no primeiro trimestre de 2027.

O Banco Central do Brasil

O Banco Central do Brasil cortou a taxa Selic em 25 pontos base para 14,5% na reunião de Abril, num segundo corte consecutivo após o longo período em que os juros permaneceram em 15%, o nível mais alto em quase vinte anos, mas a reunião de Junho chega em circunstâncias muito mais difíceis. O COPOM optou por não indicar qualquer tendência para esta reunião, afirmando que o "forte aumento da incerteza" caracteriza o cenário actual e que serão necessárias serenidade e cautela na condução da política monetária, com o objectivo de ganhar clareza sobre a profundidade e extensão do conflito no Médio Oriente e os seus efeitos directos e indirectos sobre os preços. A subida de juros do BCE na semana passada reforçou os argumentos contra novos cortes no Brasil, com um dólar mais forte face ao real a agravar as perspectivas de inflação e os mercados a convergirem cada vez mais para um cenário de manutenção da Selic nos actuais 14,5%, o que significaria o fim prematuro de um ciclo de flexibilização que mal tinha começado.