Semana Revista

Entre a Fed e o Médio Oriente

Uma semana marcada pelos avanços no entendimento entre os Estados Unidos e o Irão e pela estreia de Kevin Warsh na liderança da Reserva Federal, que reforçou o compromisso de combater a inflação.

Apesar de ter sido encurtada por um feriado nos Estados Unidos e de a agenda económica ter sido relativamente ligeira, tanto na Zona Euro como na maior economia mundial, a semana ficou marcada por desenvolvimentos relevantes em duas frentes. Por um lado, registaram-se progressos nas negociações entre Washington e Teerão em torno da estabilização do Médio Oriente. Por outro, realizou-se a primeira reunião de política monetária presidida por Kevin Warsh, novo líder da Reserva Federal norte-americana, que sinalizou uma postura firme na defesa da estabilidade dos preços.

Médio Oriente - um caminho difícil para a paz

O Médio Oriente voltou esta semana, a par da Fed, a ser o grande motor dos mercados financeiros, com implicações diretas no crude e no sentimento global de risco.

Tudo começou com aquilo que, à partida, parecia um verdadeiro ponto de viragem: a assinatura de um memorando de entendimento entre os Estados Unidos e o Irão. O acordo estabelece um cessar-fogo imediato, o fim das ações militares e, crucialmente para os mercados, a reabertura do Estreito de Ormuz.

Na prática, isto representa um choque positivo de oferta no mercado petrolífero. O acordo permite ao Irão retomar imediatamente as exportações de crude, com isenções de sanções que incluem não só a venda de petróleo, mas também serviços críticos como transporte, seguros e sistema bancário. Não surpreende, portanto, que o Brent tenha reagido em baixa, caindo abaixo dos 78 dólares por barril após o anúncio.

Mais importante ainda, começaram a surgir sinais concretos de normalização: um superpetroleiro iraniano já atravessou o Golfo de Omã com o transponder activo, algo que não acontecia desde o início do bloqueio naval norte-americano em Abril. O mercado começou rapidamente a descontar o regresso progressivo da oferta iraniana, embora com cautela quanto à velocidade desse processo.

No entanto, como é típico nesta região, o risco principal não desaparece, apenas muda de forma.

O acordo estabelece uma janela de 60 dias para negociar um tratado de paz permanente, com o dossier nuclear no centro das discussões. E é precisamente aqui que começam os problemas: menos de 24 horas após a assinatura, o processo entrou em risco.

As negociações previstas para a Suíça foram adiadas, oficialmente sem explicação clara, mas o timing coincide com uma escalada significativa no sul do Líbano. Confrontos entre Israel e o Hezbollah, apoiado pelo Irão, resultaram em várias dezenas de mortos, incluindo soldados israelitas e civis libaneses, com uma intensidade acima do habitual.

Teerão respondeu rapidamente: condicionou a continuação das negociações a um cessar-fogo efectivo no Líbano. Ou seja, o acordo EUA-Irão deixou de ser bilateral, passou a estar dependente de toda a arquitetura regional de segurança.

Este é o ponto crítico que o mercado terminou a semana a tentar descodificar.

Por um lado, Washington tenta manter o processo vivo. Há sinais claros de pressão sobre Israel, incluindo alertas directos da administração americana para evitar acções que comprometam o acordo. Por outro, Israel mantém uma postura firme: continuará operações enquanto considerar que o Hezbollah representa uma ameaça activa.

Esta divergência estratégica expõe a fragilidade do acordo.

Mesmo com um cessar-fogo anunciado entre Israel e Hezbollah (mediado por EUA e Qatar), a realidade no terreno mostra uma implementação irregular: relatos de ataques contínuos, mais de uma centena de ataques israelitas num único dia e acusações mútuas de violação do acordo. Israel insiste que mantém “liberdade operacional total” no sul do Líbano.

Para os mercados, isto traduz-se num cenário binário:

Cenário construtivo: estabilização no Líbano permite retomar negociações, consolida reabertura do Estreito de Ormuz e acelera o regresso da oferta iraniana, com pressão descendente no crude e suporte ao sentimento de risco.

Cenário adverso: escalada regional ou colapso das negociações, com a reintrodução de risco de choque da oferta, onde o crude a volta rapidamente a subir, com impacto directo na inflação e yields.

Há ainda um detalhe técnico relevante: mesmo com o Estreito de Ormuz reaberto, a normalização não é imediata. A passagem continua condicionada (minas, rotas específicas, necessidade de autorização iraniana), o que implica que a recuperação completa da oferta será gradual, não instantânea.

Em paralelo, a componente política continua altamente volátil. O Irão endureceu o tom, com a Guarda Revolucionária a alertar para uma resposta forte a qualquer violação do acordo, enquanto dentro de Israel surgem vozes a rejeitar qualquer limitação operacional por parte de Washington.

Tudo isto acontece com o relógio já a contar: 60 dias para resolver um dos dossiers mais complexos da geopolítica global, o programa nuclear iraniano.

Será este o início de uma normalização duradoura no Médio Oriente, ou estamos apenas perante uma pausa temporária antes de uma nova escalada entre os EUA e o Irão?

A mensagem-chave é simples: o acordo existe, mas ainda não é credível. E enquanto não for, cada headline no Médio Oriente continuará a funcionar como trigger de mercado.

A nova Fed de Warsh começa com pausa nas taxas e tom duro

A Reserva Federal manteve as taxas de juro inalteradas no intervalo 3,50%–3,75% na primeira reunião liderada por Kevin Warsh, mas o verdadeiro destaque esteve longe da decisão em si, marcou antes o arranque de um novo regime de política monetária, mais discreto na comunicação e mais assertivo no combate à inflação.

O comunicado foi reduzido ao essencial, eliminando qualquer referência a orientação futura. Duas ideias centrais: a economia continua a crescer a um ritmo sólido, com um mercado de trabalho resiliente, e a inflação permanece acima do objectivo. A mensagem final não deixou margem para dúvidas: a Fed está focada em “assegurar a estabilidade de preços”. Warsh foi claro ao rejeitar o modelo de forward guidance, defendendo que os mercados devem reagir aos dados e não tentar antecipar a reacção do banco central.

Ainda assim, apesar da ausência de orientação explícita, as novas projecções revelam um claro desvio hawkish. Nove dos dezoito membros do FOMC antecipam pelo menos uma subida de taxas este ano, sendo que vários admitem mais do que um movimento. Apenas um membro projecta um corte. Em paralelo, as previsões de inflação foram revistas em alta de forma significativa, com o PCE a apontar agora para 3,6% em 2026 (face a 2,7% anteriormente) e o Core PCE em 3,3%, reflectindo pressões mais persistentes do que o antecipado.

O enquadramento macroeconómico permanece relativamente sólido, com o crescimento a estabilizar ligeiramente acima do potencial e a taxa de desemprego próxima do equilíbrio de longo prazo. No entanto, o risco inflacionista domina claramente a função de reacção da Fed, com a esmagadora maioria dos membros a considerar que os riscos estão inclinados para o lado ascendente.

Warsh optou por não participar no “dot plot”, reforçando a sua crítica a este instrumento, e deixou uma mensagem clara: menos previsibilidade na comunicação, maior dependência dos dados e maior flexibilidade na acção. Este novo enquadramento deverá traduzir-se numa Fed mais reactiva e potencialmente mais imprevisível, reduzindo a visibilidade para os mercados e aumentando a sensibilidade a surpresas macroeconómicas.

A reação do mercado reflectiu esse reposicionamento. As yields de curto prazo subiram de forma expressiva e os activos de risco ressentiram-se, num movimento consistente com a reavaliação de um cenário em que a próxima mexida da Fed poderá já não ser um corte, mas sim uma subida.

Em suma, a reunião não trouxe alterações nas taxas, mas marcou uma mudança clara de regime: menos guidance, mais foco na inflação e uma Fed preparada para voltar a apertar a política monetária se os dados assim o exigirem. A era Warsh começa com um sinal inequívoco, a prioridade é restaurar credibilidade no controlo da inflação, mesmo que isso implique maior volatilidade nos mercados.

Dados Económicos

Nos Estados Unidos, a semana começou com o índice manufactureiro de Nova Iorque que registou uma queda maior do que a estimada pelos mercados, de 19,6 para 5,7 (face a 13,2). A produção industrial de Maio também ficou aquém do previsto, com os números a mostrarem um aumento em termos mensais de 0,1% face a 0,3% esperados. Tivemos ainda dados do mercado imobiliário com a divulgação do índice NAHB que também mostrou uma queda de 37 para 35, contra 36 estimados pelo mercado.

Na terça-feira houve mais dados do mercado imobiliário de Maio, com a divulgação dos números das licenças de construção, que caíram 0,7%, mais do que os 0,6% estimados, e o início de construção de imóveis afundaram 15,4%, bem mais do que a queda prevista de 2%, e com a queda do mês anterior a ser revista de 2,8% para 8,5%. Os dados semanais do emprego ADP mostraram um aumento de postos de trabalho de 25.500.

Na quarta-feira, os números das vendas a retalho superaram as estimativas do mercado, apresentando um aumento de 0,9%, bem acima dos 0,5% previstos, onde excluindo o sector automóvel, mostraram uma subida de 0,8%. Tivemos também os números dos inventários empresariais que desaceleraram do aumento de 0,9% do mês anterior, para 0,5%, em linha com o esperado, e ainda mais dados do mercado imobiliário com os números das vendas de imóveis pendentes que ficaram bem acima das expectativas ao subirem 3,8%, mas com uma revisão em baixo no mês anterior de 1,4% para 0,3%.

Finalmente tivemos a divulgação do índice manufactureiro da Fed de Filadélfia que subiu de -0,4 para 10,3, e ainda os habituais números semanais de novos pedidos de subsídio de desemprego que caíram dos 229 mil da semana anterior para 226 mil.

Na Zona do Euro tivemos uma semana ligeira de indicadores económicos, que começou com os números da produção industrial e da balança comercial.

A produção industrial em Abril cresceu 0,1%, ficando abaixo dos 0,5% esperados, tal como o excedente da balança comercial que ficou nos 1,3 mil milhões de euros face a 12,5 mil milhões previstos, e com os números do mês anterior de Março a serem revistos em baixo de 7,8 mil milhões de euros para 600 milhões.

Já na terça-feira, o indicador alemão de confiança económica ZEW superou as expectativas dos mercados, subindo na Zona Euro dos -9,1 do mês anterior, para +9,5 (face a -7,6 estimados) este mês, onde na Alemanha a subida foi de -10,2 para +10,5, contra -5,5 do consenso.

A leitura final da inflação total confirmou os números preliminares de 3,2%, enquanto a inflação subjacente foi revista em alta de 2,5% para 2,6%.

Na Alemanha, o índice de preços grossistas mostrou uma queda inesperada de 0,6%, contrariando uma subida esperada nos preços de 0,8%, enquanto o índice de preços do produtor subiu 0,3%, bem abaixo dos 0,8% esperados e desacelerando dos 1,2% no mês anterior.

Em Itália os números da balança comercial de Abril mostraram um excedente de 4,29 mil milhões de euros, ficando abaixo dos previstos 5,19 mil milhões.

No Reino Unido tivemos uma semana relativamente bem preenchida de indicadores económicos.

Começamos com os dados da inflação. Os preços em Maio apresentaram uma subida de 0,2%, bem abaixo dos 0,5% previstos, com a inflação anual a manter-se nos 2,8%, face a uma subida estimada para 3,1%. Sem energia nem alimentos, os preços em termos mensais subiram 0,3%, em linha com as estimativas, tal como a inflação subjacente anual que subiu de 2,5% para 2,6%.

Seguiram-se os dados do mercado de trabalho. A taxa de desemprego caiu inesperadamente de 5% para 4,9%. A variação do emprego mostrou uma desaceleração dos 148 mil no mês de Março para 100 mil em Abril. O crescimento médio salarial, incluindo bónus, foi de 4,4%, em linha com o mês anterior, que foi revisto em alta dos 4,1% para 4,4%. Já o número de pedidos de subsídio de desemprego mostrou um aumento de 31,2 mil face a uma diminuição esperada de 10 mil e o número de empregos mostrou um aumento inesperado de 2.000, face a uma queda prevista de 80 mil.

Finalmente, a terminar a semana, tivemos os números das vendas a retalho que mostraram um crescimento mensal de 1,2%, superando largamente os 0,5% previstos e com a redução de 1,3% no mês anterior a ser revista em baixo para 1%, e ainda a divulgação do índice de confiança do consumidor GfK que se manteve nos -23, tal como esperado pelo consenso do mercado.

No Canadá a semana começou com os números do início de construção de imóveis que mostraram uma redução dos 278 mil do mês anterior, para 261 mil em Maio, abaixo dos 255 mil estimados, com os números das vendas manufactureiras a mostrarem uma aceleração do aumento revisto em alta para 3,4% no mês anterior, para 4,2%, um pouco abaixo dos esperados 4,4%, e ainda as vendas grossistas, que superaram as previsões do mercado, aumentando 0,6%, face aos 0,2% estimados.

Na quinta-feira tivemos os dados da inflação à porta das fábricas de Maio, mostraram um aumento mensal de 1,2%, bem acima dos 0,4% estimados, com um crescimento em termos homólogos de 13,6%, acelerando dos 11,1% no mês anterior.

A semana terminou com os números das vendas a retalho, que mostraram um crescimento mensal de 0,5% em Abril, um pouco abaixo dos 0,6% estimados, com os números preliminares de Maio a acelerarem para 1%, bem acima dos 0,3% previstos. Excluindo as vendas automóveis as vendas desaceleraram dos 1,4% em Março, para 0,1% em Abril, ficando bem abaixo dos esperados 0,8%.

Na Suíça a semana começou com dados da inflação, onde o índice de preços no produtor mostrou no mês de Maio uma queda de 0,4%, face a uma subida esperada de 0,1%, em que em termos homólogos mostrou uma queda de 1,8%, mais do que os 1,5% estimados pelo mercado. Tivemos ainda o índice de confiança do consumidor que subiu dos -40 para -38.

Na China tivemos um conjunto de dados económicos mensais de Maio, que saíram de uma forma geral, abaixo das estimativas do mercado.

O índice de preço dos imóveis, em termos homólogos, mostrou uma queda de 3,5%, em linha com o mês anterior, face a uma de 3,4% estimada pelo mercado. O investimento em activos fixos, face ao mesmo período do ano anterior, caiu 4,1%, bem mais do que os esperados 2,3%, e acelerando dos 1,6% em Abril. As vendas a retalho caíram inesperadamente 4,1%, contrariando as expectativas de um crescimento de 0,8%.

No lado positivo tivemos a produção industrial que mostrou um crescimento de 4,5% em termos homólogos, acelerando dos 4,1% há um mês, enquanto a taxa de desemprego caiu de 5,2% para 5,1%, face a uma estabilização esperada nos 5,2%.

No Japão, a semana começou com o índice da actividade da indústria terciária, que mostrou um crescimento mensal de 1,3% em Abril, acima dos 0,5% estimados.

Mais tarde, os números de Abril das encomendas de maquinaria, excepto navios e centrais elétricas, superaram largamente as estimativas com um crescimento de 8,7%, face a 1% esperados.

Tivemos também os números da balança comercial de Maio que mostraram défice pela primeira vez em quatro meses. Após o excedente revisto em baixo no mês de Abril de 299,3 mil milhões de ienes, em Maio apresentaram um défice de 378,7 mil milhões de ienes, bem mais do que os 200 mil milhões estimados.

Por fim tivemos os dados da inflação nacional de Maio, com os preços a mostrarem um aumento mensal de 0,4%, ligeiramente acima dos 0,3% estimados, mas com a inflação anual a subir de 1,4% para 1,5%, ficando aquém dos 1,6% esperados.

Na Nova Zelândia as atenções, numa semana mais bem preenchida de indicadores económicos, foram para os dados do PIB do primeiro trimestre. Os números mostraram um crescimento económico trimestral de 0,8%, em linha com o esperado, acelerando dos 0,5%, revistos em alta, do trimestre anterior, com o crescimento em termos homólogos a 1,5%, também em linha com o trimestre anterior e acima das estimativas de 1%.

No foco do mercado esteve também a divulgação dos números da balança comercial do mês de Maio, que apresentaram um excedente de 800 milhões de dólares neozelandeses, acima dos 600 milhões estimados, mas recuando dos 1,6 mil milhões de dólares neozelandeses, revistos em baixo, do mês anterior.

Logo no início da semana tivemos o índice de serviços BusinessNZ que caiu de 48,7 para 47,5.

Tivemos também o índice de confiança do consumidor Westpac relativo ao segundo trimestre que caiu dos 94,7 para 80,4, bem mais do que o previsto pelo mercado de 92,9, e ainda os números da conta-corrente do primeiro trimestre que mostraram um défice de mil milhões de dólares neozelandeses, bem abaixo dos 6,6 mil milhões previstos e após os 5,64 mil milhões no trimestre anterior.

Bancos Centrais

O Banco de Inglaterra manteve a sua taxa directora em 3,75%, numa decisão dividida (7-2) que evidencia a incerteza em torno da trajectória da inflação. A maioria optou por aguardar, enquanto Pill e Greene defenderam uma subida preventiva, preocupados com possíveis efeitos de segunda ordem.

A mensagem central é condicional: se a pressão inflacionista se limitar ao impacto directo da energia, o BoE admite um regresso mais gradual à meta num contexto de crescimento fraco. Mas, se houver sinais de contágio para a inflação doméstica, a política terá de permanecer restritiva por mais tempo.

Os dados mais recentes reforçam a prudência. A inflação subjacente continua controlada, a inflação alimentar abrandou e o mercado de trabalho dá sinais de arrefecimento, apesar de alguma resiliência pontual. Já a actividade económica voltou a contrair, sustentando a ideia de que o actual nível de juros já está a travar a economia.

No balanço, o banco central mantém um viés hawkish, com riscos inflacionistas ainda inclinados em alta, mas prefere ganhar tempo para avaliar se os choques energéticos terão efeitos mais persistentes.

O Banco do Japão subiu a sua taxa directora em 25 pontos base para 1,0%, o nível mais alto desde 1995, numa decisão amplamente antecipada e aprovada por 7-1.

O tom do comunicado foi claramente hawkish. O BoJ sinaliza mais subidas pela frente, reflectindo uma inflação mais consistente, suportada pela escassez de mão de obra, crescimento salarial e maior capacidade das empresas em repercutir custos. A alteração na linguagem indica também que a política se aproxima de níveis mais neutros.

No balanço, foi anunciado um abrandamento gradual das compras de JGBs até 2027, com estabilização a partir daí, na prática, uma pausa no quantitative tightening.

Nos mercados o iene continuou pressionado, acima de USD/JPY 160, e o mercado já a apontar para nova subida de taxas até ao final do ano.

O Banco Nacional da Suíça manteve a sua taxa directora em 0%, adoptando um tom claramente tranquilo face à inflação, que continua bem ancorada na metade inferior do intervalo-alvo (0%-2%). Após a recente subida para 0,6% em Maio, o banco central projecta uma inflação média muito moderada de cerca de 0,6%-0,7% até 2028, reflectindo pressões inflacionistas ainda bastante contidas.

Apesar do aumento dos preços da energia, o franco suíço forte continua a exercer um efeito desinflacionista relevante, limitando o impacto das importações, enquanto as pressões internas permanecem reduzidas. Neste contexto, o SNB não vê necessidade de ajustar a política monetária.

Do lado macro, a economia tem mostrado resiliência, embora o banco central antecipe algum impacto negativo do abrandamento global. Ainda assim, projecta um crescimento em torno de 1% este ano e 1,5% em 2027, suportado por condições monetárias acomodatícias.

A principal nuance da reunião surge no câmbio: o SNB reforçou a sua disponibilidade para intervir no mercado cambial, mas exclusivamente para travar uma apreciação excessiva do franco. Trata-se de uma mudança face a episódios anteriores, sinalizando que o foco atual está em evitar pressões desinflacionistas adicionais num ambiente já de inflação baixa.

O Reserve Bank of Australia manteve a taxa diretora inalterada em 4,35%, após três subidas consecutivas no início do ano, numa fase em que começa a avaliar o impacto do aperto monetário já implementado.

Apesar da pausa, o tom continua cauteloso. A inflação permanece elevada, com empresas ainda a repercutirem custos enquanto o banco central sublinha o risco de efeitos de segunda ordem.

Do lado da actividade, já surgem sinais de abrandamento: consumo mais fraco, arrefecimento do mercado imobiliário e uma taxa de desemprego ligeiramente acima do esperado, refletindo condições financeiras mais apertadas.

Ainda assim, o RBA deixa claro que a política continua dependente dos dados e não exclui novas subidas, caso a inflação se revele mais persistente do que o antecipado.

O Norges Bank manteve a taxa directora inalterada em 4,25%, numa decisão amplamente antecipada, mas reforçou o tom hawkish na comunicação. A autoridade monetária deixou claro que será “provavelmente necessário” voltar a subir taxas numa das próximas reuniões, com Agosto a surgir como o timing mais provável.

A nova trajectória de taxas foi ligeiramente revista em alta, apontando para 2 a 3 subidas adicionais este ano. Para já, um movimento de 25 pontos base no terceiro trimestre está praticamente implícito, permanecendo ainda uma probabilidade mais reduzida de novo ajuste até ao final do ano. Apesar da pausa, alguns membros defenderam uma subida já nesta reunião, sinalizando um comité dividido, mas ainda claramente focado na inflação.

E é precisamente a inflação que continua a dominar o enquadramento. As pressões inflacionistas revelaram-se mais persistentes do que o antecipado, com destaque para o aumento dos custos empresariais. O Norges Bank assume que, num contexto em que a inflação tem estado acima da meta durante vários anos, a resposta de política monetária deve ser mais firme perante novos sinais de pressão.

Do lado da actividade, o cenário é mais moderado. O crescimento está ligeiramente mais fraco e o mercado de trabalho começa a dar sinais de abrandamento, mas, nesta fase, o banco central opta claramente por dar prioridade ao controlo da inflação.

As projecções continuam a apontar para um regresso gradual da inflação subjacente ao objectivo de 2%, mas apenas no final do horizonte de política monetária, o que justifica a manutenção de uma postura restritiva por mais tempo.

O Riksbank, o banco central sueco, manteve a sua taxa directora inalterada em 1,75%, mas deixou um sinal ligeiramente mais hawkish ao reconhecer que a probabilidade de uma subida de juros ainda este ano aumentou face a Março. A inflação permanece contida, em grande parte devido ao efeito amortecedor de medidas orçamentais, enquanto a actividade económica continua abaixo do normal e a recuperação do mercado de trabalho ainda hesitante.

O Riksbank reviu em baixa a inflação subjacente (CPIF) para 2026 (1,1% contra 1,5%), mas ajustou em alta as projecções para 2027 (1,7% face a 1,3%) e 2028 (2,8% contra 2,7%), sinalizando uma convergência mais sustentada para a meta no médio prazo. Em termos de crescimento, o perfil é mais fraco no curto prazo (2026–2027), com revisões em baixa, mas ligeiramente mais robusto em 2028.

O Banco Central do Brasil reduziu a taxa Selic em 25 pontos base, para 14,25%, numa decisão que contrasta com a deterioração das expectativas de inflação. As projecções apontam agora para 5,3% este ano e 4,1% em 2027, tendo o próprio BCB revisto em alta as suas previsões: 5,2% (vs. 4,6%) para 2026 e 3,7% (vs. 3,5%) no final de 2027, ambos acima da meta de 3%, mesmo considerando a banda de tolerância de ±1,5 pontos percentuais.

O enquadramento inflacionista permanece desafiante, com riscos elevados tanto em alta como em baixa. Ainda assim, o banco central justifica o corte com a necessidade de suavizar o ciclo económico e apoiar o emprego, sublinhando que tal não compromete o objectivo fundamental de estabilidade de preços. Acrescenta ainda que as projecções para o horizonte relevante, a divulgar na próxima reunião, deverão situar-se abaixo da meta.

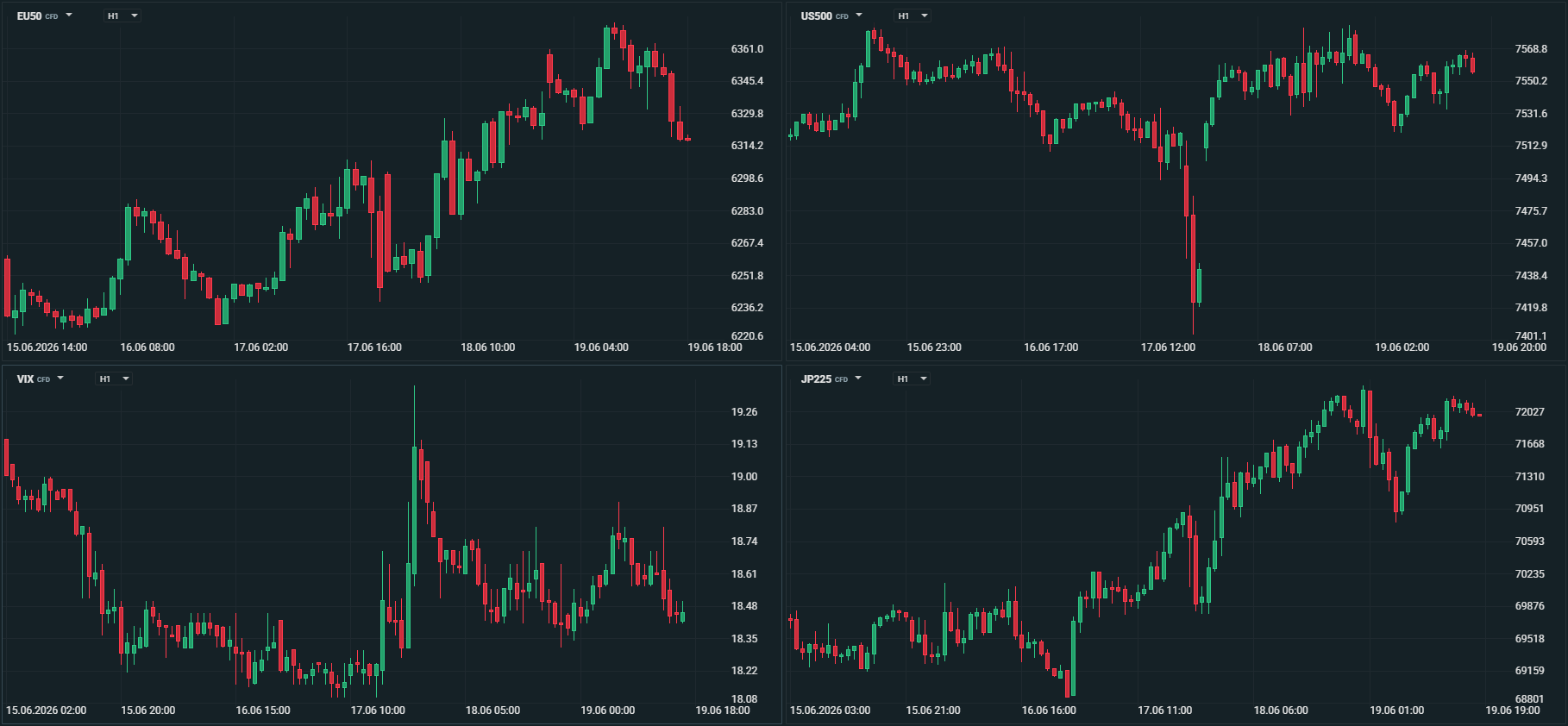

Mercados accionistas

Esta semana ficou marcada por um forte sentimento de alívio nos mercados financeiros internacionais, impulsionado pelo anúncio de um acordo de paz provisório entre os Estados Unidos e o Irão. Este entendimento, que prevê a reabertura do Estreito de Ormuz e o restabelecimento dos fluxos de crude, fez cair acentuadamente os preços do petróleo e alimentou uma onda de optimismo global, com vários índices a registarem máximos históricos.

Mercados Asiáticos

Na Ásia, a reacção foi particularmente vigorosa logo no primeiro dia da semana. O Nikkei disparou cerca de 5%, atingindo novos máximos intradiários acima dos 69.000 pontos (e aproximando-se ou ultrapassando os 70.000 em sessões subsequentes), sustentado por sectores exportadores e financeiros que beneficiaram da queda do yen e da menor pressão energética. O Kospi sul-coreano acompanhou com ganhos superiores a 5%, liderado por gigantes da tecnologia e semicondutores como a SK Hynix, num contexto de contínua procura por IA.

O Hang Seng de Hong Kong mostrou mais moderação, com variações mistas ao longo da semana (subidas modestas no início, mas alguma correcção posterior), reflectindo preocupações persistentes sobre a economia chinesa e dados de retalho mais fracos. Os mercados chineses continentais (CSI 300) tiveram comportamentos mistos, com ganhos pontuais, mas sem o ímpeto dos pares norte-asiáticos. No geral, a região beneficiou do alívio geopolítico, embora a volatilidade se tenha mantido elevada.

Mercados Europeus

Na Europa, o Stoxx 600 atingiu novos recordes na segunda-feira, com subidas generalizadas impulsionadas pelo alívio nos preços da energia. O DAX alemão avançou de forma sólida, beneficiando de bancos e industriais, enquanto o FTSE 100 londrino teve um desempenho mais contido, penalizado pelo peso do sector energético. O CAC 40 francês recuperou para níveis pré-conflito. Ao longo da semana, o sentimento permaneceu positivo, embora com alguma correcção técnica nos dias seguintes, reflectindo também a vigilância sobre as decisões das bancos centrais e os dados económicos.

O sector bancário europeu destacou-se positivamente, com várias instituições a beneficiarem de margens de juro mais favoráveis e de um ambiente de sentimento de risco.

Mercados Norte-Americanos

Wall Street viveu uma semana volátil, mas maioritariamente positiva. Na segunda-feira, o Nasdaq Composite liderou com ganhos acima de 3%, impulsionado pela tecnologia e semicondutores, enquanto o S&P 500 subiu cerca de 1,6-1,7% e o Dow Jones ganhou quase 500 pontos, fechando em máximo histórico (acima dos 51.600-52.000 pontos em vários momentos). O Dow continuou a bater recordes nos dias seguintes, reflectindo uma rotação para valores mais defensivos e cíclicos.

O entusiasmo com o IPO histórico da SpaceX e o contínuo interesse em temas de IA ajudaram a sustentar o sentimento, apesar de correcções pontuais na tecnologia (influenciadas por yields mais elevados e expectativas sobre a Fed). No final da semana, os principais índices mantinham ganhos acumulados sólidos, com o Dow a destacar-se pela consistência.

Perspectiva

Esta semana demonstrou a sensibilidade dos mercados a desenvolvimentos geopolíticos: o alívio no Médio Oriente permitiu uma rotação para o risco e uma redução da aversão, beneficiando especialmente activos cíclicos e exportadores. No entanto, a vigilância sobre a inflação, as trajectórias das taxas de juro e os dados macroeconómicos manter-se-ão elevados na próxima semana. Os investidores parecem acreditar numa estabilização energética, mas a volatilidade permanece uma companheira constante num ambiente de taxas elevadas e incerteza política.

Em resumo, uma semana de ganhos generalizados e novos máximos, com o optimismo a superar as correcções técnicas. Os mercados entram no final de Junho com um tom construtivo, embora cautelosos quanto aos próximos catalisadores.

Ásia

Japão: Nikkei 7,92%, Topix 4,20%

China: CSI 300 3,44%, Shanghai Composite 1,46%, Hang Seng -3,21%

Coreia do Sul: Kospi 11,43%

Austrália: ASX 200 0,28%

Índia: Nifty 50 1,65%, Sensex 1,69%

Europa:

Euro Stoxx 600 0,38% e Euro Stoxx 50 1,62%

Alemanha: DAX 1,58%

França: CAC 40 0,84%

Reino Unido: FTSE 100 -1,04%

Portugal: PSI 20 0,10%

Estados Unidos: Dow Jones 0,71%, S&P 500 0,93%, Nasdaq 2,43%

MSCI World 1,20%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Mercado cambial

Esta semana ficará marcada nos mercados cambiais pela viagem em duas direcções que o dólar norte-americano percorreu em poucos dias: primeiro, o enfraquecimento provocado pela euforia em torno do acordo de paz com o Irão; depois, a recuperação abrupta imposta pela postura hawkish da Reserva Federal, que sacudiu todas as principais divisas e reescreveu, a meio da semana, o mapa das expectativas de política monetária a nível global.

O índice do dólar (DXY) abriu a semana em recuo, pressionado pela queda do petróleo após o anúncio do entendimento entre Washington e Teerão no domingo. O alívio geopolítico reduziu a procura por activos de refúgio e favoreceu as divisas associadas ao risco. Mas o movimento inverteu-se de forma drástica na quarta-feira. O índice do dólar disparou em direcção aos 100,90 após a decisão de política monetária da Fed, em que o banco central manteve as taxas entre 3,50% e 3,75%, como esperado, mas removeu a referência anterior a "ajustamentos adicionais nas taxas", num sinal que os mercados interpretaram como uma viragem para uma postura mais cautelosa e dependente dos dados. Os dot plot vieram confirmar os receios: a projecção mediana para a taxa directora no final de 2026 subiu para 3,8%, implicando uma subida de taxas, com a Fed a rever em alta as previsões de inflação e a abandonar a linguagem que apontava para cortes. Kevin Warsh reiterou a firme intenção do mandato da Fed para a estabilidade dos preços. A reacção foi imediata e intensa.

Para o euro, a semana foi de luta constante contra ventos contrários. O EUR/USD negociou em torno de 1,1600 antes da decisão da Fed e após a subida das taxas do BCE na semana anterior, a primeira em três anos, mas o mercado absorveu a decisão com frieza, dado que já a vinha a descontar há semanas. A ironia da situação não passou despercebida aos analistas: o BCE subiu as taxas pela primeira vez em três anos e ainda assim o euro não conseguiu valorizar, porque a subida reflectia a resposta a um choque de inflação numa economia a crescer apenas 0,8% em 2026, um sinal misto que limitou o apetite pela divisa europeia. Após a decisão hawkish da Fed, o euro recuou ainda mais, com o par a testar esta semana suportes perto do mínimo do ano a 1,1411.

A libra esterlina viveu uma semana perturbada por um factor inesperado de política interna. A quinta-feira trouxe uma vitória decisiva de Andy Burnham na legislativa parcial de Makerfield, no noroeste de Inglaterra, limpando o caminho para um desafio formal à liderança de Keir Starmer no Partido Trabalhista. Os mercados financeiros já vinham acompanhando a ascensão de Burnham com crescente nervosismo: investidores alertavam que os activos britânicos e a libra poderiam ficar sujeitos a um prémio de risco político elevado por um período prolongado, receando que um novo líder mais à esquerda alterasse a disciplina fiscal do país. O impacto no GBP/USD foi imediato, mas ainda assim comedido, com a libra a testar mínimos de várias semanas, antes de recuperar ligeiramente.

O cable que chegou a negociar num mínimo de 1,3165, terminou a 1,3230, após ter começado a semana acima de 1,3400. O EUR/GBP, que começou a semana a negociar em torno de mínimos de 0,8625, terminou a 0,8670, recuando de um máximo de 0,8685.

No Japão, o iene foi palco de um aumento de volatilidade em torno da decisão do Banco do Japão. Antes da reunião, o JPY apreciou-se modestamente face ao dólar na expectativa de uma subida de taxas. Confirmada a subida de 25 pontos base, para 1%, o iene não chegou a capitalizar o anúncio: o USD/JPY voltou a negociar bem acima dos 160,00, tendo mesmo aproximado-se dos máximos dos último dois anos a 161,95, quando atingiu os 161,80, após a decisão hawkish da Fed na quarta-feira. O diferencial de taxas entre Tóquio e Washington continua a ser o principal peso sobre o iene, e a subida do BoJ para 1% não alterou, por si só, o cenário de carry trade que favorece o dólar.

O franco suíço seguiu a tendência de enfraquecimento face ao dólar após a Fed, numa semana em que o Banco Nacional Suíço também se reuniu. O SNB manteve a taxa em 0% na reunião de Junho, como esperado, afirmando que a postura actual apoia a estabilidade de preços e o crescimento económico, com previsões de inflação de 0,6% para 2026 e 2027. O banco assinalou ainda uma maior prontidão para intervir nos mercados cambiais se necessário, sinal de que Zurique observa com atenção o fortalecimento do franco, que tende a ser procurado em períodos de turbulência geopolítica. O EUR/CHF, que chegou a negociar no início da semana abaixo dos 0,9200, atingiu um máximo dos últimos dois meses a 0,9265, enquanto o USD/CHF atingiu um novo máximo do ano a 0,8090, terminando a semana perto deste nível.

O dólar australiano beneficiou inicialmente do acordo EUA-Irão, mas a euforia revelou-se de curta duração. O RBA manteve a taxa oficial em 4,35% na reunião desta semana, numa pausa após três subidas consecutivas de 25 pontos base anteriores, mantendo no entanto a porta aberta a novos aumentos caso a inflação não convergisse para o objectivo. A decisão não surpreendeu, e a tentativa mais hawkish do banco central não conseguiu suportar o dólar australiano, que terminou a semana a ganhar face ao euro, mas a recuar face a um dólar norte-americano mais forte. O AUD/USD que chegou a negociar a 0,7090 terminou a 0,7010, enquanto o EUR/AUD terminou a 1,6350, após ter começado a semana a 1,6435.

Entre as divisas nórdicas, a coroa norueguesa viveu uma semana de grande tensão em torno da decisão do Norges Bank. O banco central norueguês manteve a taxa em 4,25%, tal como previsto pelo mercado, mas as novas projecções numéricas sinalizaram uma taxa média de 4,55% no quarto trimestre de 2026, face aos 4,35% projectados em Março, indicando que uma nova subida é uma possibilidade concreta. O tom mais hawkish do que o esperado não foi suficiente para suportar a coroa norueguesa, que terminou face ao euro bem acima dos 11,00 e a divisa que mais caiu esta semana cedendo cerca de 1% face ao euro e 2% face ao dólar.

A coroa sueca, por seu turno, também ficou sujeita a pressões após a Riksbank ter optado pela manutenção das taxas em 1,75% na terça-feira, sinalizando uma probabilidade crescente de subida mais tarde no ano, embora a viragem hawkish tenha ficado aquém do que os mercados antecipavam.

Finalmente, o real brasileiro continuou a navegar num ambiente de elevada incerteza, com o acordo de paz a dar algum alívio ao contexto global, mas com a deterioração das expectativas internas a limitar qualquer valorização estrutural. O Banco Central do Brasil decidiu cortar a taxa Selic em 25 pontos base, o que acrescentou mais pressão à divisa brasileira. O real foi a moeda das economias emergentes que mais desvalorizou durante esta semana, terminando a perder face ao dólar cerca de 1,8% e 1,0% face ao euro.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Commodities

Petróleo

As notícias divulgadas durante o fim de semana, dando conta da assinatura de um acordo entre os Estados Unidos e o Irão, que prevê a reabertura do Estreito de Ormuz e o regresso do petróleo iraniano aos mercados internacionais através do levantamento das sanções norte-americanas, levaram os preços do petróleo a iniciarem a semana sob forte pressão vendedora.

Nos termos do acordo, os Estados Unidos autorizam o Irão a retomar de imediato as exportações de petróleo e combustíveis. A cláusula relativa às isenções das sanções sobre as vendas de crude entra em vigor imediatamente após a assinatura do memorando e abrange igualmente serviços essenciais, como operações bancárias, transporte marítimo e seguros, indispensáveis para viabilizar o comércio internacional de energia.

A contribuir para a queda das cotações esteve também a forte valorização do dólar norte-americano ao longo da semana, um factor que tradicionalmente tende a penalizar as matérias-primas denominadas na moeda norte-americana.

Contudo, o agravamento das tensões geopolíticas no final da semana, após ataques israelitas no sul do Líbano e a subsequente resposta do Hezbollah, levantou dúvidas quanto à estabilidade do acordo anunciado poucos dias antes, levando os investidores a reavaliar parte do optimismo inicial e permitindo uma recuperação dos mínimos registados na quinta-feira.

O Brent, que iniciou a semana próximo dos máximos recentes, ligeiramente abaixo dos 86 dólares por barril, encerrou nos 80,35 dólares. Pelo caminho, negociou abaixo da barreira dos 80 dólares pela primeira vez desde o início de Março e atingiu um mínimo semanal nos 76,60 dólares, acumulando uma desvalorização próxima de 8%.

Já o WTI recuou até aos 72,85 dólares por barril, antes de recuperar para terminar a semana nos 76,50 dólares. Depois de ter iniciado o período acima dos 80 dólares, nos 80,35 dólares por barril, o crude norte-americano registou uma queda semanal na ordem dos 10%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Ouro

Os preços do ouro começaram a semana em alta, beneficiando das notícias de uma solução diplomática para o conflito entre os Estados Unidos e o Irão. O acordo contribuiu para uma descida dos preços da energia e para um alívio dos receios inflacionistas, cenário que favoreceu uma queda das yields das obrigações soberanas e impulsionou a procura pelo metal precioso.

Contudo, o sentimento do mercado alterou-se significativamente após a reunião da Reserva Federal dos Estados Unidos. A instituição adoptou um tom mais restritivo do que o esperado pelos investidores, reforçando a percepção de que o combate à inflação continua a ser a principal prioridade da autoridade monetária norte-americana.

A mudança nas expectativas relativamente à política monetária levou a uma subida das yields obrigacionistas e exerceu pressão sobre os preços do ouro, um activo que tende a perder atractividade em ambientes de taxas de juro mais elevadas. A forte valorização do dólar norte-americano ao longo da semana contribuiu igualmente para o movimento de correcção.

A onça de ouro encerrou a semana nos 4.155 dólares, registando uma desvalorização de cerca de 1,6%. Depois de ter iniciado a semana nos 4.301,50 dólares e de ter atingido um máximo semanal nos 4.382,50 dólares, o metal amarelo acabou por ceder terreno perante a alteração das expectativas quanto à trajectória da política monetária nos Estados Unidos.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5