Semana Revista

O acordo, PMI e inflação

Os mercados terminaram a semana entre o alívio inicial das tensões no Médio Oriente e uma nova escalada militar, enquanto a economia mostrou resiliência, a inflação elevada e o dólar permaneceu forte.

A última semana completa de Junho ficou marcada pelo regresso da geopolítica ao centro das atenções. O alívio inicial proporcionado pelo memorando de entendimento entre os Estados Unidos e o Irão deu lugar a uma nova troca de ataques, reacendendo os receios sobre a estabilidade no Médio Oriente. Ainda assim, a forte queda dos preços do petróleo sustentou o optimismo dos mercados, num contexto em que a economia norte-americana e europeia continuou a revelar sinais de resiliência. Entre a persistência da inflação, uma Reserva Federal mais restritiva, a correcção no sector tecnológico e a estabilidade do dólar, os investidores mantiveram-se atentos ao equilíbrio entre risco geopolítico e fundamentos económicos.

A semana ficou marcada por uma mudança significativa no sentimento dos mercados financeiros. O memorando de entendimento alcançado entre os Estados Unidos e o Irão contribuiu para uma redução das tensões no Médio Oriente, permitindo um forte recuo dos preços do petróleo e devolvendo algum optimismo aos investidores. No entanto, a estabilidade revelou-se de curta duração. Já durante o fim-de-semana, os dois países voltaram a trocar ataques, com os Estados Unidos a atingirem instalações de vigilância costeira iranianas e Teerão a responder com ataques contra alvos ligados às forças norte-americanas na região. Em simultâneo, um petroleiro foi atingido no Estreito de Ormuz e o Bahrein denunciou um ataque com drones iranianos, reacendendo os receios quanto à segurança da principal rota mundial de transporte de petróleo.

Apesar desta nova escalada militar colocar em causa a fragilidade do acordo, os mercados encerraram a semana ainda focados na forte descida dos preços da energia, que representa uma notícia particularmente positiva para a economia mundial, reduzindo as pressões inflacionistas e melhorando as perspectivas de crescimento para os próximos meses, embora a evolução da situação no Estreito de Ormuz continue a ser um dos principais factores de risco para as próximas sessões.

Nos mercados accionistas norte-americanos, a semana foi marcada por uma nova vaga de realização de mais-valias no sector tecnológico. As dúvidas sobre o ritmo de crescimento do investimento em Inteligência Artificial provocaram uma correcção próxima dos 5% nas principais empresas tecnológicas, levando os índices norte-americanos a perder algum fôlego.

Para já, tudo indica tratar-se apenas de uma correcção saudável dentro de uma tendência estruturalmente positiva. Os investimentos em infra-estruturas de Inteligência Artificial continuam elevados, enquanto a economia norte-americana mantém sinais de robustez, apoiada por um consumidor que continua resiliente e que beneficia agora também da descida dos preços da energia.

Do lado dos indicadores económicos, tanto os Estados Unidos como a Zona Euro apresentaram dados mais positivos do que o esperado.

Nos Estados Unidos, o índice PMI da indústria voltou a acelerar, atingindo 55,7 pontos, o valor mais elevado desde 2022, confirmando a resistência da actividade económica. Já na Europa, o PMI composto recuperou para 49,5 pontos, impulsionado sobretudo pela melhoria do sector dos serviços, aproximando-se novamente da zona de expansão. Também o índice de confiança empresarial alemão Ifo registou uma ligeira melhoria nas expectativas, sugerindo que as empresas começam a olhar para os próximos meses com maior optimismo.

Em contraste com a melhoria da actividade económica, a inflação norte-americana continua a revelar-se persistente. O núcleo do índice PCE, a medida de inflação preferida da Reserva Federal, subiu de 3,3% para 3,4% em termos homólogos, o valor mais elevado dos últimos três anos.

Na reunião da Reserva Federal, o novo presidente Kevin Warsh voltou a reforçar que o banco central continua longe de cumprir o objectivo de inflação de 2%, deixando claro que será necessário voltar a endurecer a política monetária ainda este ano. Embora o cenário mais provável continue a apontar para uma subida das taxas de juro em Dezembro, os mercados já atribuem uma probabilidade próxima de 50% de esse aumento acontecer logo em Setembro.

Apesar deste discurso mais restritivo, as yields das obrigações norte-americanas recuaram durante a semana, reflectindo sobretudo a forte queda dos preços do petróleo e o aumento da procura por activos considerados mais defensivos após a correcção nas bolsas.

No Reino Unido, a política voltou igualmente ao centro das atenções. O primeiro-ministro Keir Starmer anunciou a sua demissão, abrindo uma nova corrida à liderança do Partido Trabalhista. Andy Burnham surge como o candidato mais provável para assumir o cargo durante o mês de Julho, sendo que os investidores estarão particularmente atentos à escolha do próximo Ministro das Finanças. Rachel Reeves tem sido vista pelos mercados como uma garantia de disciplina orçamental, pelo que qualquer alteração nessa pasta poderá voltar a provocar volatilidade no mercado obrigacionista britânico.

Dados Económicos

Nos Estados Unidos, o destaque da semana foi para a medida preferida da Fed para a inflação, o índice core PCE, que subiu de 3,3% para 3,4%, o valor mais elevado desde Novembro de 2023. A medida mensal mostrou um aumento de 0,3%, em linha com o esperado e com o mês anterior. O PCE em Maio, em termos mensais, mostrou uma subida de 0,4%, em linha com o mês anterior e com o esperado, com a medida anual a subir dos 3,8% no mês de Abril, para 4,1%, acima dos estimados 4,0%. As despesas pessoais no mês de Maio apresentaram um aumento de 0,7%, acima das previsões de 0,6%, com os números de Abril a serem revistos em baixo dos 0,5% para 0,4%, tal como os rendimentos pessoais que mostraram um aumento de 0,7%, bem acima dos 0,4% estimados pelo mercado.

Os números finais do PIB do primeiro trimestre reviram em alta a leitura anterior de um crescimento trimestral de 1,6% para 2,1%.

Os mercados estiveram também focados na divulgação das encomendas de bens duradouros, que mostraram uma queda mensal em Maio de 4,5%, após o crescimento do mês anterior revisto em alta para 8,5%. Sem as encomendas de transportes, registaram um crescimento de 1,3%, superando as estimativas de 0,5%, com o crescimento do mês anterior a ser revisto em alta de 1,1% para 1,4%.

A semana começou com os dados da actividade económica da S&P Global. O índice composto mostrou uma subida inesperada de 51,5 para 52,2, face a uma queda estimada para 50,8, onde o índice industrial subiu de 55,1 para 55,7 e o de serviços de 50,7 para 51,3, ambos superando as estimativas do mercado.

Os números semanais do emprego da ADP mostraram uma subida da semana anterior de 26,5 mil empregos para 30,75 mil e os habituais números semanais de novos pedidos de subsídio de desemprego caíram dos 227 mil para 215 mil.

O índice manufactureiro de Richmond mostrou um recuo dos 13 do mês anterior, para 4, face a um consenso que apontava para 8.

As vendas de imóveis novos em Maio mostraram uma queda inesperada de 7,3%, face a um aumento estimado de 2,9%.

Os números da conta-corrente do primeiro trimestre apresentaram um défice de 226,8 mil milhões de dólares, face 219 mil milhões previstos, tal como os números da balança comercial de bens do mês de Maio, que mostraram um défice de 105,8 mil milhões de dólares, bem acima dos 85,4 mil milhões estimados e com os números do mês anterior a serem revistos em alta para 83 mil milhões de défice.

Tivemos também os dados preliminares dos inventários grossistas que mostraram um crescimento de 0,3%, em linha com o esperado, desacelerando dos 0,6% no mês anterior. Finalmente tivemos a revisão em alta dos dados preliminares do índice da confiança do consumidor da Universidade de Michigan de 48,9 para 49,5, enquanto as expectativas de inflação foram revistas em baixo, com o curto prazo a ficar nos 4,6% e as de longo prazo nos 3,3%.

Na Zona do Euro tivemos uma semana relativamente calma de indicadores económicos, onde as atenções foram especialmente para os dados da actividade económica privada. Os PMIs surpreenderam positivamente, com o índice composto a subir de 48,5 para 49,5, face aos 49,1 estimados. O sector industrial registou um ligeiro enfraquecimento para 51,3 do anterior, mas acima dos 51,1 esperados, enquanto o sector dos serviços surpreendeu positivamente, atingindo os 48,9, face aos 48,4 estimados e 47,7 no mês anterior.

Antes, em França, o PMI composto subiu de 44,9 para 47,6, superando as estimativas de 46,4, com o sector manufactureiro a voltar a expandir, subindo de 49,7 para 50,7, bem acima dos 50,1 esperados e o de serviços de 44,3 para 47,7, também acima das expectativas dos mercados.

Já na Alemanha, o índice composto caiu de 48,8 para 48, desiludindo os mercados que esperavam ver uma subida para 49,5, onde a actividade manufactureira recuou de 50,1 para 50 e a de serviços de 48,1 para 46,8, contrariando estimativas que apontavam para uma subida para 48,5.

A semana começou com a divulgação do índice de confiança do consumidor do Eurostat que subiu um pouco mais do que o estimado de -19 para -17,7.

Na Alemanha tivemos também o índice de confiança empresarial alemão IFO que saiu em linha com as estimativas, subindo de 85 para 85,6, enquanto o índice de confiança do consumidor GfK ficou abaixo das expectativas ao subir de -29,7 para -29,2, face a -27,6 estimados.

No Reino Unido, também numa semana ligeira de indicadores económicos, as atenções foram para os dados da actividade económica da S&P Global que ficaram abaixo das expectativas, onde o sector dos serviços registou a contração mais acentuada em mais de três anos, de 49,3 para 48,7, face aos 50 estimados, e o manufactureiro caiu de 53,9 para 53,1, com o índice composto a descer de 49,7 para 49,4.

Tivemos também o índice de expectativa de encomendas industriais que caiu inesperadamente de -41 para -45, face a uma subida estimada para -33, tal como o CBI Realized Sales, que caiu de -46 para -54, face aos -41 estimados.

No Canadá todas as atenções estiveram nos dados da inflação. Os preços em Maio aumentaram 1,0%, bem acima das estimativas de 0,7%, acelerando dos 0,4% do mês anterior, com a inflação anual a subir de 2,8% para 3,2%, bem acima dos 2,9% previstos. Sem alimentos nem energia, os preços em termos mensais subiram 0,6%, acima dos 0,5% estimados, com a inflação subjacente a subir de 2,1% para 2,2% em linha com as estimativas. O CPI comum acelerou dos 2,5% para 2,7%, acima do esperado, mas com a medida seguida mais de perto pelo Banco do Canadá, a CPI Trimmed-Mean a manter-se nos 2%.

Tivemos também os números preliminares das vendas manufactureiras de Maio que aumentaram inesperadamente 1,1%, face a uma redução estimada de 1,3%, enquanto os números preliminares das vendas grossistas caíram 0,7%, mais do que a queda estimada de 0,4%.

Na Suíça tivemos a divulgação dos números da conta-corrente do primeiro trimestre que apresentou um excedente de 15,5 mil milhões de francos suíços, superando as previsões de 11,9 mil milhões, com os números do trimestre anterior a serem revistos em baixo dos 7 mil milhões para 3 mil milhões de francos suíços.

Já o índice de confiança económica caiu inesperadamente dos -11,1 para -25, contrariando as estimativas que apontavam para uma subida para 1,5.

Na China tivemos uma semana bastante tranquila de indicadores económicos, onde os números do investimento estrangeiro directo mostraram uma redução de 8,6%, melhor que a queda estimada de 11% e dos 10,3% que se registaram no mês anterior.

No Japão o destaque da semana foi para os dados da inflação, com a divulgação do índice de preços do consumidor da área de Tóquio. Os preços em Junho em termos homólogos, mostraram um aumento de 1,7%, acelerando dos 1,4% em Maio, onde sem alimentos frescos, a medida preferida do Banco do Japão, subiram 1,6%, após os 1,3% no mês anterior.

A semana começou com os dados da actividade económica privada. O PMI composto surpreendeu os mercados ao subir de 51,1 para 52,5, face a um recuo estimado para 50,8, com o PMI industrial a subir de 54,5 para 54,9 e o de serviços de 50 para 51,8, ambos superando as expectativas dos mercados.

Na Austrália foi uma semana bem preenchida de indicadores económicos relevantes.

Começou com os dados da actividade económica privada da S&P Global a ficarem acima das expectativas dos mercados. O índice PMI composto subiu de 48,7 para 49,8, já bem perto da linha que separa a contracção da expansão, onde o PMI manufactureiro subiu inesperadamente de 50,7 para 51,2, enquanto o de serviços subiu de 48,7 para 49,8.

Seguiram-se os dados da inflação de Maio que registaram uma leitura mista. Os preços em termos mensais caíram 0,7%, bem mais do que os 0,4% previstos, com a inflação anual a cair de 4,2% para 4%, face a um aumento esperado para 4,3%. A RBA Trimmed Mean CPI, a medida observada mais atentamente pelo banco central, que exclui 30% dos itens mais voláteis, acelerou mensalmente de 0,3% para 0,4%, com a medida anual a subir de 3,4% para 3,6%, ficando acima dos 3,6% previstos pelo mercado.

Por fim, tivemos os dados do mercado de trabalho. A taxa de desemprego caiu de 4,5% para 4,4%, mesmo com a taxa de participação a subir dos 66,6% para 66,7%. O número de postos de trabalho aumentou em 40,3 mil, com 35,1 mil empregos em part time e 5,2 mil a tempo inteiro. Tivemos ainda os números da despesa das famílias que mostraram um aumento mensal em Maio de 1,3%, bem acima dos 0,5% estimados, onde em termos homólogos apresentaram um crescimento de 5,5%, acima dos 4,1% previstos e dos 5,1%, revistos em alta, do mês anterior.

Bancos Centrais

O Banco do México, optou por manter a taxa directora nos 6,50% na reunião desta semana, em linha com o consenso, reforçando uma postura de cautela num contexto ainda marcado por incerteza. Apesar de sinais de recuperação da actividade no segundo trimestre, o banco central sublinha que os riscos para o crescimento continuam inclinados em baixa.

O Banco Popular da China, também tal como amplamente esperado, manteve inalteradas as suas taxas de juro de referência para empréstimos a um e cinco anos em 3,0% e 3,5%, respectivamente.

Mercados accionistas

A semana começou sem as habituais tensões geopolíticas a dominarem os mercados, depois da assinatura do memorando de entendimento entre os Estados Unidos e o Irão ter contribuído para uma maior estabilidade no Médio Oriente.

Neste contexto, os preços do petróleo prolongaram a tendência de queda, beneficiando da aparente normalização da circulação no Estreito de Ormuz, pelo menos até ao final da semana, quando um navio foi alvo de um ataque à saída do Golfo.

Os mercados accionistas iniciaram a semana em alta, mas o sentimento acabou por deteriorar-se. Os receios em torno da sustentabilidade dos elevados investimentos em Inteligência Artificial e das avaliações exigentes do sector tecnológico, consideradas por muitos investidores como excessivamente especulativas, desencadearam uma onda de realização de mais-valias nas empresas tecnológicas, pressionando os principais índices accionistas.

Na Ásia a semana foi de perdas acentuadas.

No Japão, o índice Nikkei, que atingiu novos máximos recorde ao negociar pela primeira vez acima dos 72.000 pontos, terminou a semana com uma desvalorização de 2,65%, enquanto o Topix caiu 2,02%.

Na China, foi também uma semana de fortes perdas, lideradas pelo Hang Seng, de Hong Kong, que caiu 5,24%, enquanto o CSI300 e o Shanghai Composite perderam 1,48% e 1,55%, respectivamente.

Na Austrália, o índice ASX 200 recuou 0,73%, enquanto o Kospi, da Coreia do Sul, o grande bastião do sector tecnológico, liderou as perdas, ao afundar esta semana 7,08%.

Na Índia, os principais índices Nifty 50 e Sensex conseguiram terminar a semana em terreno positivo, avançando marginalmente 0,18% e 0,39%, respectivamente.

Na Europa, foi também uma semana maioritariamente de perdas, embora menos significativas do que aquelas registadas na Ásia e nos Estados Unidos.

O índice Euro Stoxx 600 terminou a semana praticamente inalterado, enquanto o Euro Stoxx 50 perdeu um pouco mais de 1%.

O índice DAX, da Alemanha, foi o que mais caiu (1,26%), enquanto o CAC 40, de França, recuou 0,43%.

Já o FTSE 100, no Reino Unido, ganhou esta semana 1,40%.

Nos Estados Unidos , a semana foi marcada por divergências sectoriais. O Dow Jones conseguiu registar ganhos modestos e atingir novos máximos, apoiado por grandes empresas de sectores mais defensivos. Já o S&P 500 e, sobretudo, o Nasdaq sofreram com a correcção no sector tecnológico.

O índice Dow Jones avançou 0,60%, enquanto o S&P 500 recuou 1,95% e o Nasdaq liderou as perdas ao cair esta semana 4,60%.

MSCI World -2,07%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Mercado cambial

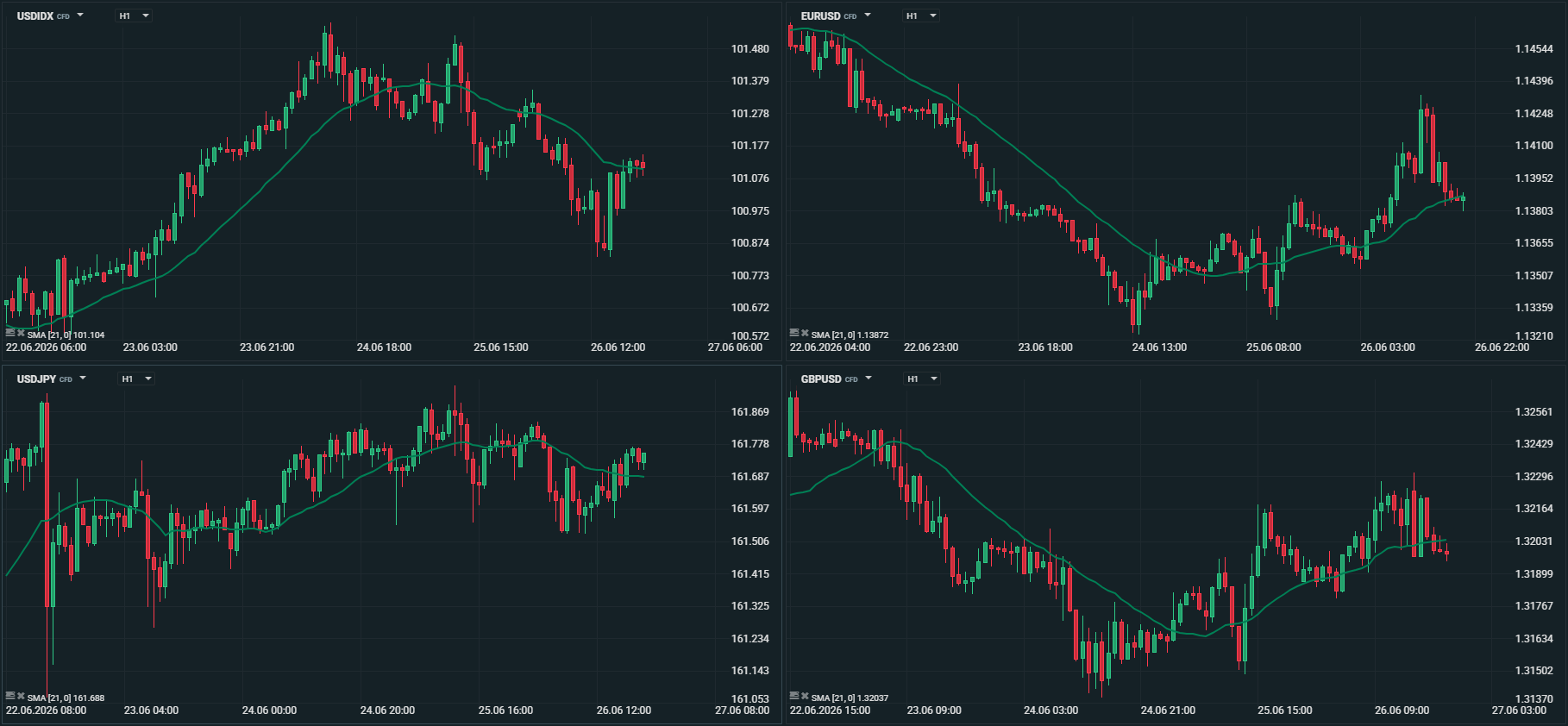

Numa semana marcada pela descida das yields das obrigações norte-americanas a partir dos máximos recentes, pela eliminação de todos os ganhos acumulados pelo petróleo desde o início do conflito no Médio Oriente e pelo alívio dos receios de novas pressões inflacionistas, o dólar manteve a sua trajectória de valorização, consolidando-se como a principal moeda de refúgio dos investidores. Em contrapartida, o euro voltou a figurar entre as divisas com pior desempenho.

O índice DXY negociou acima dos 101 pontos pela primeira vez desde Maio de 2025, atingindo um máximo de 101,55 antes de corrigir ligeiramente e encerrar a semana nos 101,10.

O EUR/USD prolongou a tendência descendente das últimas semanas, pressionado pela força do dólar e pela fraqueza do euro. Depois de iniciar a semana em torno de 1,1450, o par caiu para um novo mínimo anual de 1,1324, recuperando parcialmente nos últimos dias para terminar a negociar em 1,1386.

O iene manteve-se próximo dos mínimos recentes face ao dólar, com o USD/JPY a permanecer abaixo do máximo dos últimos dois anos, nos 161,95, encerrando a semana em 161,75. Face ao euro, a moeda japonesa recuperou terreno, com o EUR/JPY a terminar em 184,18, após oscilar entre um mínimo de 183,16 e um máximo de 185,39, tendo iniciado a semana em 184,85.

A libra esterlina reagiu positivamente à esperada demissão de Keir Starmer e ao aumento da probabilidade de Andy Burnham assumir o cargo de primeiro-ministro já durante o mês de Julho. Ainda assim, perante a força do dólar, o GBP/USD recuou ligeiramente, encerrando a semana abaixo de 1,3200, depois de negociar entre um máximo de 1,3273 e um mínimo de 1,3140. Face ao euro, a libra valorizou-se, com o EUR/GBP a recuar de níveis próximos dos 0,8680 para terminar junto dos mínimos da semana, nos 0,8602.

O franco suíço, à semelhança da libra, desvalorizou face ao dólar, mas reforçou a sua posição perante o euro. O USD/CHF terminou a semana em 0,8094, depois de atingir um máximo de 0,8139, tendo iniciado o período perto de 0,8060. Já o EUR/CHF recuou de um máximo de cinco meses, nos 0,9265, para fechar em 0,9217, após ter negociado momentaneamente abaixo de 0,9200.

As moedas nórdicas e as divisas das economias da Oceânia (AUD e NZD) foram as mais penalizadas da semana. A forte correcção dos preços do petróleo, aliada ao regresso de algum sentimento de aversão ao risco, desencadeado pela correcção do sector tecnológico nos mercados accionistas, exerceu pressão significativa sobre este grupo de moedas. A coroa norueguesa desvalorizou 2,3% face ao dólar e 1,5% face ao euro, enquanto a coroa sueca perdeu 1,6% e 0,8%, respectivamente. O dólar neozelandês recuou 1,8% face ao dólar e 1,0% face ao euro, enquanto o dólar australiano cedeu 1,6% e 0,9%, respectivamente.

Entre as moedas das economias emergentes, o peso mexicano foi a divisa com pior desempenho. Numa semana marcada pela decisão do banco central de manter as taxas de juro inalteradas, o impacto da deterioração do sentimento de risco e da queda dos preços do petróleo traduziu-se numa desvalorização de cerca de 1% face ao dólar e de 0,3% face ao euro.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Commodities

Petróleo

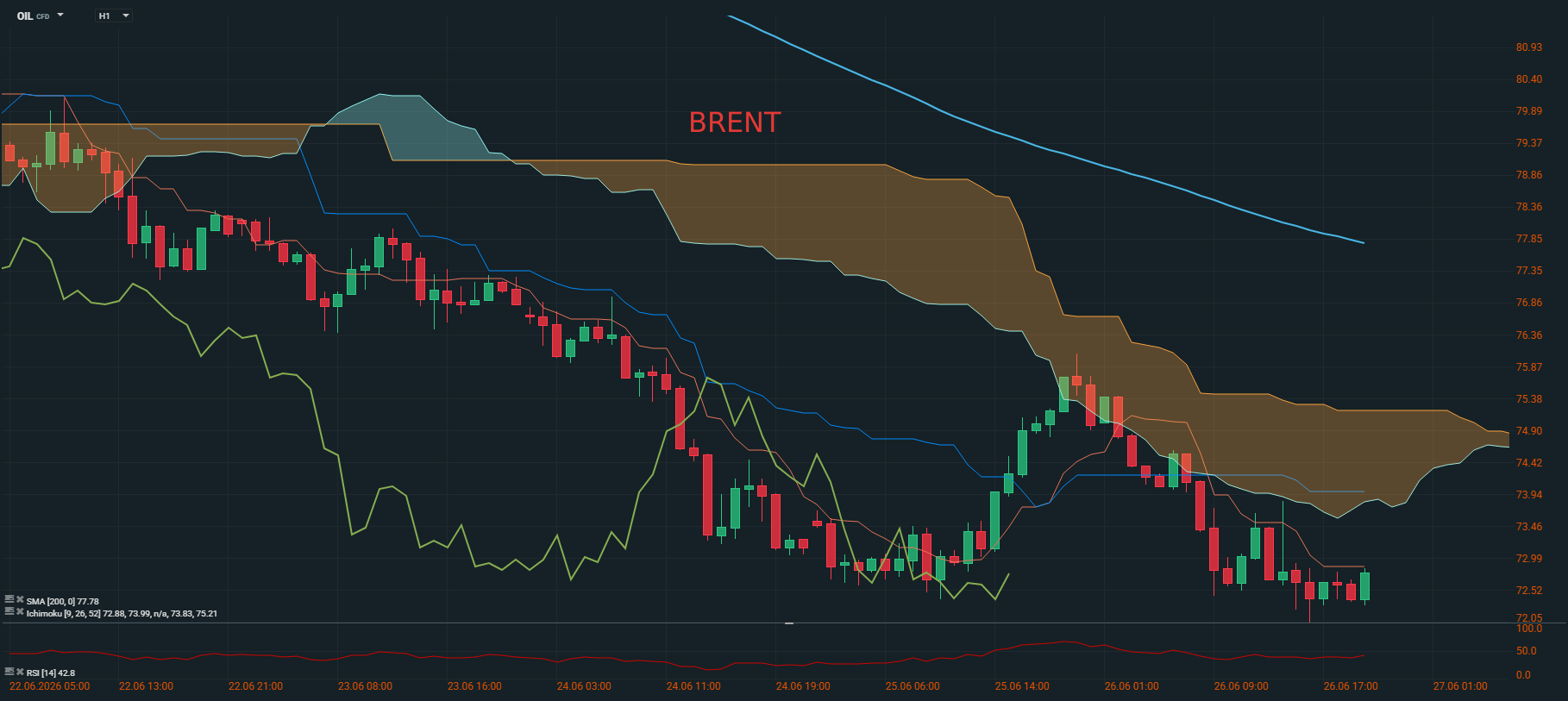

O mercado petrolífero viveu uma semana de queda acentuada, dominada pela reabertura progressiva do Estreito de Ormuz na sequência do avanço das negociações entre os Estados Unidos e o Irão. Os preços atingiram os níveis mais baixos desde 27 de Fevereiro, caindo esta semana cerca de 10%, com o volume de tráfego marítimo através do Estreito a aumentar de forma expressiva. A Arábia Saudita retomou o carregamento de navios-tanque no terminal de Ras Tanura, sinalizando uma significativa retoma da produção regional, e outros produtores do Golfo, como os Emirados Árabes Unidos, o Kuwait e o Qatar, também intensificaram o fornecimento. O episódio de quinta-feira, quando um navio porta-contentores foi atingido a sudeste de Omã, provocou uma breve recuperação dos preços, mas o mercado rapidamente retomou a trajectória descendente, interpretando o incidente como um acidente isolado dentro de um processo mais amplo de desanuviamento.

O Brent terminou a semana a negociar a 73,50 dólares por barril, recuperando de um mínimo ligeiramente abaixo de 72 dólares, após ter começado a semana a negociar em máximos a 82,20 dólares.

O WTI registou o mesmo padrão de comportamento, caindo de níveis máximos e de abertura da semana a 78 dólares por barril, para registar um mínimo de 68,55 dólares, terminando a 70,20 dólares.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Ouro

O ouro encerrou a semana sob pressão considerável, numa dinâmica oposta à que havia prevalecido durante os meses mais agudos da crise no Médio Oriente. O metal precioso esteve a caminho de perder cerca de 5% na semana, marcando o quarto recuo semanal consecutivo, penalizado pelo tom hawkish da Reserva Federal norte-americana, que continuou a sustentar o dólar. O abrandamento das tensões geopolíticas retirou ao metal amarelo o seu principal argumento de procura, a função de refúgio, enquanto a perspectiva de juros mais elevados durante mais tempo continuou a penalizar um activo que não oferece rendimento. A recuperação modesta no último dia da semana não foi suficiente para inverter a tendência semanal.

A onça de ouro registou a sétima semana consecutiva de perdas. Começou a semana a negociar a 4.157 dólares e terminou a 4.089,50 dólares, após recuperar de um mínimo de 3.959,10, nível que não era atingido desde o início de Novembro de 2025.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5