Semana Revista

Sintra, inflação e emprego

Junho fechou com o petróleo, bancos centrais e geopolítica a dominarem a narrativa. Julho começou com Sintra, inflação mais baixa na Zona Euro e um relatório de emprego fraco nos EUA.

Os mercados entraram em Julho com a atenção totalmente virada para a inflação, o emprego e a mensagem dos bancos centrais. No Fórum de Sintra, o BCE deixou sinais de prudência, mas sem consenso claro sobre os próximos passos. Em paralelo, a inflação na Zona Euro abrandou mais do que o esperado, reforçando a leitura de que a pressão sobre os preços está a perder intensidade. Nos Estados Unidos, os dados do emprego surpreenderam em baixa e abriram espaço para uma Fed menos agressiva. O pano de fundo continua a ser de elevada sensibilidade a cada novo dado, num contexto em que a política monetária volta a marcar o ritmo dos mercados.

Sintra confirmou prudência

O Fórum de Sintra voltou a servir de palco para o cruzamento de mensagens entre bancos centrais, mas sem grandes surpresas de curto prazo. Kevin Warsh reforçou a independência da Fed, insistiu no compromisso com a meta de inflação de 2% e recusou dar qualquer sinal de orientação futura sobre a trajectória das taxas. Ao mesmo tempo, sublinhou que gostaria de ver a política monetária a depender mais de dados em tempo real e menos de inquéritos públicos com atraso, o que encaixa no seu estilo mais duro e menos comunicativo.

Christine Lagarde, por sua vez, admitiu que os riscos para inflação e crescimento estão agora mais equilibrados, numa leitura ligeiramente mais dovish do que a que se ouvia há algumas semanas. Ainda assim, o BCE manteve-se dividido: Philip Lane alertou que os efeitos da guerra no Médio Oriente continuam a propagar-se pela economia, enquanto outros membros ficaram mais confortáveis com a queda acentuada do petróleo e com a ausência de sinais claros de efeitos de segunda ordem. A mensagem final foi de cautela, não de compromisso com um próximo movimento.

BCE dividido sobre a próxima etapa

As declarações à margem de Sintra confirmaram que o BCE continua sem consenso sólido sobre a trajectória das taxas. Nagel manteve abertas as opções para Julho e Setembro, lembrando que a inflação segue acima da meta e pode ainda gerar efeitos de segunda ordem, mesmo que esses sinais ainda não sejam visíveis. Wunsch foi ligeiramente mais brando, sugerindo que a subida de Junho poderá bastar, a menos que surjam novos sinais de pressão inflacionista mais generalizada. Kocher resumiu bem o momento ao afirmar que a ameaça inflacionista não desapareceu, mas diminuiu claramente no curto prazo.

Na prática, isto significa que o BCE entrou numa fase de dependência quase total dos dados, com especial atenção aos serviços, aos salários e à transmissão do choque energético para os preços domésticos. A queda do petróleo deu espaço para algum alívio, mas o discurso dos governadores mostra que o banco central não quer declarar vitória cedo demais. O cenário-base passou a ser o de pausa vigilante, com o mercado a tentar perceber se Junho foi o último aperto deste ciclo.

Inflação abriu a porta à moderação

O dado mais importante da primeira semana de Julho veio da inflação da Zona Euro, que desceu mais do que o esperado em Junho para 2,8%. A desaceleração foi ampla, com recuos na energia, nos alimentos e também na inflação subjacente, que caiu para 2,4%, enquanto os serviços abrandaram de 3,5% para 3,2%, sinalizando perda de momentum na componente mais rígida do índice.

Este movimento teve impacto imediato na leitura do BCE. A inflação média do segundo trimestre ficou em 3,0%, abaixo do cenário mais recente projectado pelo banco central, e os efeitos indirectos do choque energético continuam surpreendentemente limitados. Os preços dos bens mantiveram-se contidos e os alimentos voltaram a aliviar, o que reduz a urgência de nova reação monetária no curto prazo. Em termos de mercado, o dado foi naturalmente dovish, reforçando a ideia de que a subida de Junho pode ter sido suficiente, pelo menos por agora.

Emprego nos EUA perdeu tracção

Nos Estados Unidos, o relatório de emprego surpreendeu claramente em baixa e mudou o tom da discussão sobre a Fed. Em Junho, foram criados apenas 57 mil empregos líquidos, muito abaixo das expectativas, e os números dos dois meses anteriores foram ainda revistos em baixa. A quebra foi puxada sobretudo por lazer e hotelaria, enquanto saúde privada e serviços empresariais mostraram alguma resistência.

A taxa de desemprego desceu para 4,2%, mas essa melhoria teve uma leitura pouco confortável, já que resultou em parte de uma redução da participação na força de trabalho. Ou seja, o mercado de trabalho não ganhou força, apenas encolheu em alguns segmentos. A reação foi clássica: queda acentuada das yields de curto prazo, enfraquecimento do dólar e um ajuste em baixa das probabilidades de uma subida de taxas de juro da Fed ainda este ano.

O dado laboral fraco surgiu ainda num momento delicado para a Fed do ponto de vista institucional. A administração Trump e os seus aliados continuam a explorar formas de reconfigurar a direção do banco central, incluindo a eventual substituição de membros do Board por nomes mais alinhados com a Casa Branca. Depois da decisão do Supremo Tribunal sobre Lisa Cook, o tema da independência voltou a ganhar destaque, com Cook e até Jerome Powell a permanecerem no centro das atenções políticas.

Isto acrescenta ruído ao debate monetário num momento em que Warsh procura reforçar a imagem de uma Fed mais focada na estabilidade de preços e menos disposta a ceder a pressões políticas. Mas os números do emprego tornaram mais difícil sustentar uma narrativa abertamente hawkish no curtíssimo prazo. A mensagem dos mercados foi clara: com um mercado laboral mais frágil, a margem para a Fed endurecer diminui.

Mudança de tom nos mercados

Em conjunto, Sintra, a inflação europeia e o emprego americano apontaram para uma ligeira redução da pressão sobre os bancos centrais, embora sem eliminar o risco de novos sobressaltos. Na Europa, a inflação mais baixa e o tom mais equilibrado do BCE abriram espaço para uma pausa prolongada. Nos EUA, o choque negativo no emprego empurrou o mercado para uma leitura menos agressiva da Fed, ao mesmo tempo que aumentou a sensibilidade aos próximos dados.

O resultado foi um início de mês com yields a ajustarem em baixa, dólar mais fraco e bancos centrais a tentarem manter credibilidade sem perder flexibilidade. Junho tinha terminado com muito foco no petróleo e no risco geopolítico; Julho começou com o mercado a olhar mais de perto para a inflação subjacente e para a saúde do emprego. E isso, para já, favorece uma leitura mais cautelosa do ciclo de aperto monetário.

Dados Económicos

Nos Estados Unidos, as atenções estavam colocadas nos números do mercado de trabalho, desta vez a divulgar numa quinta-feira, véspera de um fim de semana longo de celebrações do Dia da Independência. Os números surpreenderam negativamente os mercados, apresentando um acréscimo de 57 mil postos de trabalho, onde os números de Maio foram revistos em baixo de 172 mil para 129 mil. A taxa de desemprego caiu de 4,3% para 4,2%, mas pelas piores razões, a taxa de participação caiu de 61,8% para 61,5%. O crescimento médio salarial manteve o ritmo do mês anterior de 0,3%.

Antes destes números já os dados privados do emprego da ADP tinham-se mostrado abaixo das estimativas, com 98 mil empregos, face a cerca de 120 mil estimados, enquanto os dados das vagas de emprego JOLTS apresentavam números em torno dos do mês anterior, ligeiramente acima do esperado pelos mercados, e os números de demissões da Challenger, Gray & Christmas baixavam das cerca de 97 mil no mês anterior, para um pouco menos de 46 mil.

Ainda relativamente ao emprego, os habituais números semanais de novos pedidos de subsídio de desemprego mantiveram-se em torno dos recentes números, com 215 mil novos pedidos, após os 216 mil na semana anterior.

As atenções estiveram também na divulgação do índice de confiança do consumidor da Conference Board que mostrou uma queda inesperada de 90,6 (revisto em baixo) do mês anterior, para 91,2.

Tivemos os dados do índice ISM manufactureiro que mostraram uma recuo de 54 para 53,3, face a 53,7 do consenso do mercado, com o subíndice dos preços a cair de 82,1 para 73 e o das novas encomendas de 56,8 para 56.

A leitura final do PMI manufactureiro da S&P Global reviu em baixo os 55,7 mostrados nos números preliminares, para 53,9.

A semana começou com a divulgação do índice manufactureiro da Fed de Dallas que caiu inesperadamente de 0,4 para 0, e o índice Chicago PMI recuou dos 62,7 para 56,7, face a 60 estimados pelo mercado.

O índice de preço dos imóveis da S&P/Case-Shiller mostrou uma aceleração no ritmo de crescimento do mês anterior de 0,9% para 1,1%.

Finalmente, os números das encomendas às fábricas de Maio caíram inesperadamente em 1,3%, após o aumento revisto em alta do mês anterior de 5,3%.

Na Zona do Euro as atenções começaram por ir para os dados da inflação. Logo no primeiro dia, os números mostraram que os preços em Espanha no mês de Junho aumentaram 0,6%, com a inflação anual a manter-se nos 3,2%. Já em França os preços caíram no mês 0,2%, onde em termos homólogos a inflação caiu de 2,4% para 1,8%, ficando abaixo dos 2,1% estimados. Na Alemanha a inflação também abrandou de 2,6% para 2,3%, com os preços em termos mensais a caírem 0,3%. Em Itália os preços estabilizaram em termos mensais e a inflação caiu de 3,2% para 3%. Finalmente, no agregado da Zona Euro, os preços caíram 0,1% em termos mensais, face a uma subida prevista de 0,2%, com a inflação homóloga a cair de 3,2% para 2,8%, abaixo dos 3% previstos pelo mercado. Sem alimentos nem energia, a inflação subjacente caiu de 2,6% para 2,4%, face a uma estabilização prevista nos 2,6%.

Os mercados estiveram também atentos aos dados da confiança económica da Zona Euro que superou as expectativas do mercado ao subir de 93,7 para 95, face aos 94,5 estimados.

A taxa de desemprego relativa ao mês de Abril foi revista em baixo para 6,2%, nível que se manteve no mês de Maio, face a estimativas que apontavam para os 6,3%.

Tivemos ainda os dados finais da actividade económica a serem revistos em alta, com o PMI composto de 49,5 para 50, o de serviços de 48,9 para 49,4 e o industrial de 51,3 para 51,4.

Na Alemanha, as vendas a retalho cresceram no mês de Maio 1,1%, face a uma queda prevista de 0,4%, e a taxa de desemprego manteve-se nos 6,3%, contra uma subida estimada para 6,4%.

Tivemos os PMIs em Espanha e Itália. Em Espanha, o PMI composto recuou ligeiramente dos 50,2 para 50,1, onde o índice manufactureiro caiu inesperadamente de 51,2 para 49,7, enquanto o de serviços subiu de 50,1 para 54,2, superando o consenso de mercado. Em Itália, o PMI composto subiu inesperadamente de 50,4 para 50,8, com o índice de serviços a subir de 49,4 para 50,2, enquanto o manufactureiro recuou de 52,9 para 52,2.

A taxa de desemprego em Itália caiu de 5,1% para 5% e as vendas a retalho em Maio registaram um crescimento de 0,2%, em linha com as previsões.

No Reino Unido, a semana começou com os números da aprovação de hipotecas, que caíram mais do que o estimado pelos mercados de 66 mil em Abril para 56 mil em Maio, tal como os empréstimos líquidos a particulares que apresentar uma queda dos 6,2 mil milhões de libras, para 4,6 mil milhões, face aos 6 mil milhões de libras esperados pelo mercado.

Os números da conta-corrente apresentaram um défice de 22,1 mil milhões de libras, após o de 27,2 mil milhões revisto em alta de 18,4 mil milhões no mês anterior.

O índice de preço de imóveis da Nationwide mostrou uma subida de 2,2% em termos homólogos, em linha com as estimativas do mercado.

No Canadá o destaque foi para os números mensais do PIB que mostraram um crescimento de 0,5% no mês de Abril, acima dos 0,4% previstos, com as estimativas para os números preliminares de Maio a apresentarem um crescimento de 0,1%, em linha com as previsões.

Tivemos ainda o índice manufactureiro da S&P Global que subiu dos 52,9 do mês passado, para 53,0, ficando abaixo dos 53,4 estimados.

Na Suíça a semana começou com a divulgação do barómetro económico KOF que subiu de 98,6 para 101,2, superando as estimativas de 99,4.

Tivemos os números mensais das vendas a retalho de Maio que surpreenderam os mercados ao aumentarem 0,5%, face a uma redução esperada de 0,1%, onde os números em termos homólogos mostraram um crescimento de 3,5%, bem acima dos 0,4% esperados. Já o PMI manufactureiro caiu inesperadamente de 57,3 para 54,3, contra uma subida estimada para 58.

Por fim as atenções foram para os dados da inflação, com os preços em termos mensais a mostrarem uma estabilização, com a inflação anual a cair de 0,6% para 0,5%.

Na China foi semana de PMIs. Começando com os números oficiais do NBS, o índice geral subiu de 50,5 para 50,6, com o sector industrial a mostrar uma subida de 50 para 50,3, em linha com o esperado, e o de serviços de 50,1 para 50,2, ficando abaixo das estimativas de 50,5.

Mais tarde, o índice composto da RatingDog mostrou uma queda de 54 para 53,6, abaixo das estimativas, com o PMI manufactureiro a cair de 51,8 para 51,7, e o de serviços de 54,4 para 54,1.

No Japão foi uma semana bem preenchida de dados económicos.

A semana começou com a divulgação dos números das vendas a retalho que aumentaram em termos mensais 1,9%, bem mais do que os 0,7% estimados, onde em termos homólogos mostraram um crescimento de 5,3%, com os números do mês anterior a serem revistos de um crescimento de 2,1% para 2,8%.

Os números do início de construção de imóveis aceleraram dos 11,4% no mês anterior, para um crescimento de 33,9% em Maio.

A taxa de desemprego manteve-se nos 2,5%, e os números da produção industrial de Maio, mostraram um crescimento mensal de 0,5%, em linha com o mês anterior.

O índice Tankan de grandes empresas industriais do segundo trimestre subiu inesperadamente de 17 para 22, contra uma queda estimada para 13, tal como o índice de grandes empresas de serviços que subiu de 36 para 37, face a uma queda estimada para 34.

Tivemos ainda o índice de confiança do consumidor que subiu de 33,6 para 33,8, e onde o consenso aponta para uma queda de 33,6 para 32.

Na Nova Zelândia o índice de confiança empresarial do ANZ superou as expectativas do mercado ao subir de 10 para 36,6, contra 11 estimados, e o número de licenças de construção em Maio mostrou uma redução de 4%, menor do que a estimada de 6,3%, com o aumento em Abril a ser revisto em alta de 10,9% para 11,1%.

Na Austrália os dados do crédito ao sector privado mostraram em Maio um crescimento de 0,7%, em linha com o mês anterior.

Os números das licenças de construção caíram inesperadamente 1,1%, mas onde a redução do mês anterior foi revista em baixo de -3,4% para -0,2%.

A balança comercial de bens do mês de Maio apresentou inesperadamente um défice de 3,02 mil milhões de dólares australianos, contra um excedente previsto de 2,2 mil milhões.

Mercados accionistas

Esta semana assinalámos não apenas o final do mês de Junho, mas também o encerramento do segundo trimestre e, simultaneamente, da primeira metade de 2026.

Os primeiros seis meses do ano ficaram marcados por um contexto geopolítico particularmente desafiante. Na Europa, a guerra entre a Rússia e a Ucrânia manteve-se sem sinais de resolução. No Médio Oriente, à continuação do conflito em Gaza juntou-se uma escalada militar entre Israel e o Irão, culminando num confronto que acabou por envolver, directa ou indirectamente, vários países da região do Golfo Pérsico.

O momento de maior tensão ocorreu com a interrupção temporária da navegação no Estreito de Ormuz, uma das mais importantes rotas energéticas mundiais, provocando uma forte escalada dos preços do petróleo e do gás natural para níveis que não eram observados há várias décadas. O receio de uma nova espiral inflacionista voltou a dominar os mercados financeiros, levando os investidores a anteciparem uma alteração do rumo das políticas monetárias por parte dos principais bancos centrais.

Ainda assim, e contrariando um enquadramento que, à partida, seria pouco favorável aos activos de risco, os mercados accionistas registaram um desempenho bastante positivo durante o primeiro semestre. Com poucas excepções, as principais praças bolsistas mundiais encerraram este período com valorizações expressivas, impulsionadas sobretudo pelo sector tecnológico e pelo contínuo entusiasmo dos investidores em torno da Inteligência Artificial, que voltou a assumir o papel de principal motor dos mercados.

Na Ásia, o desempenho foi bastante heterogéneo. No Japão, o Nikkei valorizou cerca de 39%, enquanto o Topix avançou aproximadamente 17%. Na China, o CSI300 terminou o semestre com uma valorização de 7,55%, contrastando com a queda de 10,73% do Hang Seng, em Hong Kong. Também a Índia constituiu uma das excepções, com o Nifty 50 a recuar 8,7% e o Sensex 10,3%. Em sentido oposto, o Kospi, da Coreia do Sul, fortemente exposto às empresas tecnológicas e ao sector dos semicondutores, protagonizou um dos melhores desempenhos mundiais, disparando cerca de 101% durante os primeiros seis meses do ano.

Na Europa, os ganhos foram mais moderados, mas igualmente consistentes. O Euro Stoxx 600 valorizou 8,2% e o Euro Stoxx 50 avançou 9,1%. Entre os principais mercados, o DAX alemão ganhou 2,1%, o CAC 40 francês 3,1% e o FTSE 100 britânico 5,7%. Em Portugal, o PSI 20 destacou-se pela positiva, ao acumular uma valorização de 10,5%.

Nos Estados Unidos, os principais índices voltaram igualmente a renovar máximos históricos. O Dow Jones terminou o semestre com um ganho de 8,9%, o S&P 500 valorizou 9,5% e o Nasdaq avançou 12,8%. Já o Russell 2000, representativo das pequenas e médias empresas norte-americanas, destacou-se com uma valorização de cerca de 21%.

Em termos globais, o índice MSCI World encerrou o primeiro semestre com uma valorização de aproximadamente 10,4%, reflectindo a solidez demonstrada pelos mercados accionistas internacionais, apesar do elevado nível de incerteza económica e geopolítica.

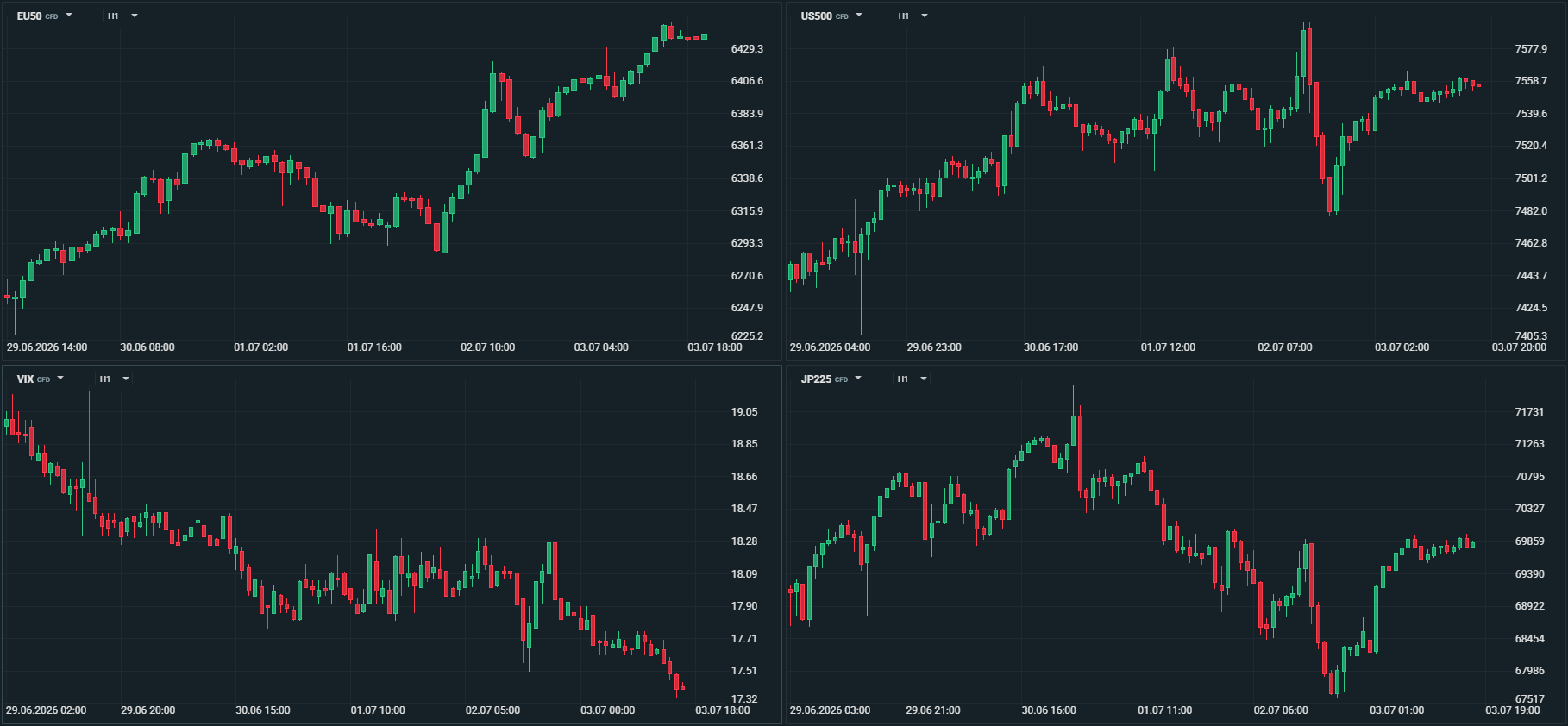

Ao longo desta semana, os mercados accionistas negociaram maioritariamente em terreno positivo, embora acompanhados por alguma volatilidade. Numa primeira fase, o sector tecnológico foi alvo de alguma realização de mais-valias, numa altura em que os investidores voltaram a questionar as elevadas avaliações de várias empresas ligadas à Inteligência Artificial.

Contudo, a divulgação de indicadores económicos mais favoráveis acabou por alterar o sentimento do mercado. Na Zona Euro, os dados da inflação ficaram abaixo das expectativas, enquanto nos Estados Unidos os números do mercado de trabalho reforçaram a percepção de que a pressão inflacionista continua a aliviar. Este enquadramento levou os investidores a reduzirem as expectativas de novas subidas das taxas de juro por parte do Banco Central Europeu e da Reserva Federal, devolvendo o optimismo aos mercados e impulsionando novamente a procura por activos de maior risco.

Na Ásia, o Nikkei terminou a semana com uma valorização de 0,55%, enquanto o Topix ganhou 2,6%. Na Austrália, o ASX 200 avançou 0,92%. Na Coreia do Sul, o Kospi constituiu uma das poucas excepções, recuando 3,84%. Na China, o CSI300 perdeu 0,5%, contrastando com os ganhos de 0,4% do Shanghai Composite e de cerca de 3% do Hang Seng. Na Índia, os principais índices encerraram a semana com valorizações próximas de 0,9%.

Na Europa, o sentimento positivo foi igualmente dominante. O Euro Stoxx 600 avançou 2,7% e o Euro Stoxx 50 ganhou 3,2%. O DAX alemão liderou os ganhos entre os principais mercados europeus, ao valorizar 4,5%, enquanto o CAC 40 francês subiu 1,5% e o FTSE 100 britânico 1,6%. Em Lisboa, o PSI 20 acompanhou o movimento de subida, encerrando a semana com uma valorização de 2,1%.

Nos Estados Unidos, a semana terminou igualmente em alta. O Dow Jones ganhou cerca de 2%, o S&P 500 avançou 1,8% e o Nasdaq encerrou com uma valorização de aproximadamente 2,1%, sustentado pela recuperação do sector tecnológico.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Mercado cambial

Os primeiros seis meses de 2026 ficaram marcados por um contexto geopolítico particularmente complexo, que levou os investidores a reforçarem a procura por activos de refúgio. No mercado cambial, esse papel voltou a ser desempenhado, sobretudo, pelo dólar norte-americano.

O índice DXY, que mede a evolução do dólar face a um cabaz das principais divisas mundiais, iniciou o ano abaixo dos 98 pontos e terminou o primeiro semestre em torno dos 101 pontos, acumulando uma valorização próxima dos 3%.

A escalada dos preços do petróleo, que historicamente tende a favorecer a moeda norte-americana, aliada a uma profunda alteração das expectativas relativamente à política monetária da Reserva Federal, acabaram por sustentar esta valorização. Se, no início do ano, o consenso do mercado apontava para vários cortes das taxas de juro ao longo de 2026, a persistência das pressões inflacionistas levou rapidamente os investidores a reverem esse cenário, passando mesmo a antecipar uma ou mais subidas das taxas de juro durante este ano.

Na Zona Euro, a evolução foi semelhante, embora por razões distintas. Depois de um início de ano em que os mercados admitiam uma pausa prolongada na política monetária do Banco Central Europeu, chegando mesmo a considerar a possibilidade de um novo corte das taxas de juro, a subida dos preços da energia alterou significativamente esse enquadramento.

Em Junho, o BCE decidiu aumentar a taxa de depósito de 2,00% para 2,25%, levando os mercados a anteciparem que o actual ciclo de aperto monetário poderá ainda prolongar-se durante 2027, com duas ou mais subidas adicionais das taxas de juro.

Este novo enquadramento acabou por penalizar o euro. O EUR/USD iniciou o ano em torno de 1,1750 e chegou mesmo a atingir um novo máximo dos últimos cinco anos, nos 1,2082. No entanto, a recuperação do dólar norte-americano levou o principal par cambial mundial a terminar o semestre em torno de 1,1400.

Outra das divisas em destaque durante este período foi o iene japonês. A manutenção de uma política monetária extremamente acomodatícia por parte do Banco do Japão, conjugada com uma volatilidade relativamente reduzida nos mercados accionistas, continuou a favorecer as estratégias de carry trade, nas quais o iene permanece como a principal moeda de financiamento.

Como consequência, a divisa japonesa voltou a sofrer fortes perdas, sobretudo face ao dólar norte-americano, levando o USD/JPY a atingir níveis que não eram observados há mais de quatro décadas.

O par iniciou o ano em torno de 156 ienes por dólar e chegou a negociar perto de 161, o que motivou uma nova intervenção cambial das autoridades japonesas no final de Abril e início de Maio. Essa intervenção levou temporariamente o USD/JPY até à zona dos 155 ienes, mas o movimento revelou-se de curta duração. Durante Junho, o dólar voltou a renovar máximos, ultrapassando inclusivamente o máximo de 2024, situado nos 161,95, atingindo os níveis mais elevados dos últimos quarenta anos.

A libra esterlina apresentou um comportamento mais irregular ao longo da primeira metade do ano. Apesar da instabilidade política no Reino Unido, que exerceu alguma pressão sobre a dívida soberana britânica, a moeda oscilou entre ganhos e perdas, acompanhando as mudanças no sentimento dos investidores.

Face ao dólar, o GBP/USD beneficiou inicialmente da fraqueza da moeda norte-americana, atingindo um máximo próximo de 1,3900. Contudo, o agravamento da aversão ao risco acabou por inverter esse movimento, levando o par a recuar até um mínimo em torno de 1,3150.

Já face ao euro, o diferencial favorável das taxas de juro continuou a beneficiar a libra. O EUR/GBP iniciou o ano em 0,8665, chegou a aproximar-se de 0,8800, mas terminou Junho junto dos mínimos anuais, perto de 0,8600, iniciando a segunda metade do ano abaixo desse nível, em torno de 0,8550.

O franco suíço voltou igualmente a confirmar o seu estatuto de activo de refúgio. Apesar de o Banco Nacional Suíço manter uma política monetária muito acomodatícia, com taxas de juro próximas de zero, a procura pela moeda helvética permitiu-lhe manter uma estabilidade significativa ao longo do semestre, contrariando parcialmente a pressão exercida pelas estratégias de carry trade.

O USD/CHF oscilou entre um mínimo próximo de 0,7600 e um máximo em torno de 0,8100, traduzindo uma desvalorização do franco face ao dólar de cerca de 2% durante o semestre.

Face ao euro, contudo, o desempenho foi bastante mais favorável. A maior exposição da Zona Euro ao aumento dos preços da energia acabou por penalizar a moeda única, permitindo ao franco suíço reforçar a sua valorização. O EUR/CHF iniciou o ano próximo de 0,9300, registou um novo mínimo histórico abaixo de 0,9000 e terminou Junho em torno de 0,9200.

Entre as restantes divisas do G10, a coroa sueca foi uma das mais penalizadas pela instabilidade geopolítica e pelo aumento da aversão ao risco. Nos primeiros seis meses do ano perdeu mais de 5% face ao dólar norte-americano e cerca de 2,4% face ao euro.

Em sentido contrário, a coroa norueguesa e o dólar australiano destacaram-se entre as moedas com melhor desempenho. As elevadas taxas de juro e, sobretudo, a forte valorização dos preços do petróleo proporcionaram um importante suporte adicional a ambas as divisas.

A coroa norueguesa valorizou cerca de 1,8% face ao dólar e aproximadamente 4,5% face ao euro. Já o dólar australiano ganhou mais de 6% face à moeda única europeia e cerca de 3,6% face ao dólar norte-americano.

No universo das economias emergentes, o comportamento foi igualmente positivo. Divisas como o real brasileiro, o peso mexicano e o rand sul-africano terminaram o primeiro semestre com ganhos expressivos, beneficiando sobretudo dos elevados diferenciais de taxas de juro, que continuaram a atrair fluxos de investimento.

O real brasileiro destacou-se como a moeda com melhor desempenho entre as principais economias emergentes, acumulando uma valorização próxima de 8% face ao euro e de cerca de 5,8% face ao dólar. O peso mexicano também apresentou uma evolução bastante positiva, ganhando aproximadamente 5,5% face ao euro e 2,9% face ao dólar.

Em sentido inverso, a lira turca voltou a ser uma das moedas mais penalizadas. Apesar dos esforços das autoridades monetárias para estabilizar a inflação e recuperar a confiança dos investidores, a divisa terminou os primeiros seis meses do ano com perdas de cerca de 8,6% face ao dólar e de aproximadamente 5,7% face ao euro.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Commodities

Petróleo

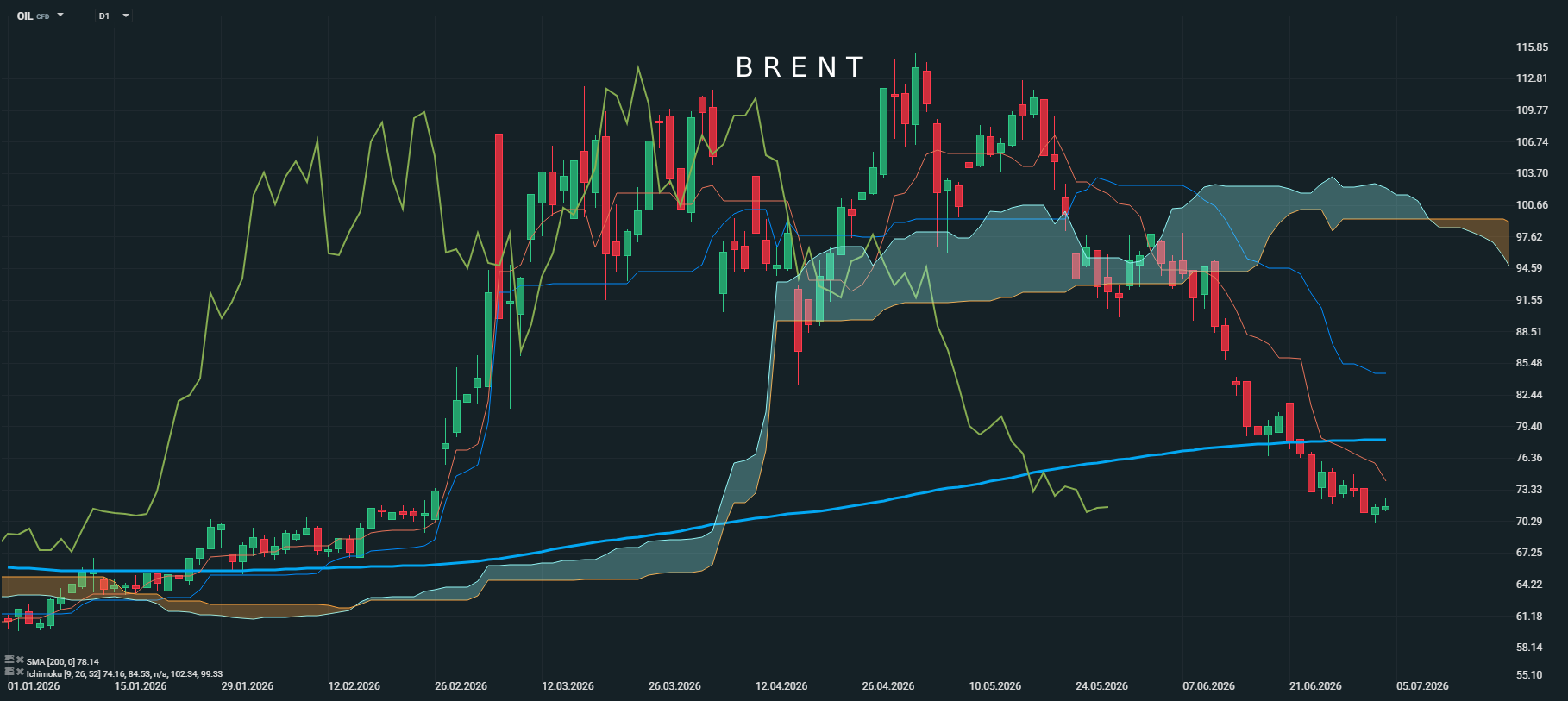

O primeiro semestre de 2026 ficará registado como um dos mais voláteis da história recente do mercado petrolífero. O ano começou com o Brent próximo dos 60 dólares e o WTI ligeiramente acima dos 57, um patamar que se manteve relativamente estável até finais de Fevereiro. A partir daí, a escalada militar no Médio Oriente e o consequente encerramento de facto do Estreito de Hormuz transformaram por completo a dinâmica dos preços. O Brent iniciou o ano nos 61 dólares por barril e encerrou o primeiro trimestre nos 118, naquela que foi a maior subida numa base ajustada à inflação desde que há registos, em 1988.

A tensão em torno da navegação no Golfo Pérsico foi o factor determinante. O Brent chegou a atingir um máximo de 114,47 dólares no segundo trimestre, um máximo de 46 meses que representou uma subida de cerca de 90% face ao início do ano, enquanto o WTI tocou os 112,84 dólares em Abril, um avanço de quase 98% desde Janeiro.

A partir de meados de Maio, o tom começou a mudar. As negociações intermitentes entre Washington e Teerão renovaram as esperanças de reabertura do corredor estratégico, permitindo que os preços recuassem para níveis inferiores aos 100 dólares. Esse movimento de alívio consolidou-se ao longo de Junho, com a retoma gradual dos fluxos através de Hormuz. Os Emirados Árabes Unidos restabeleceram as suas exportações para mais de 3,9 milhões de barris diários, elevando o total de fluxos diários através do estreito para mais de 10 milhões de barris, um movimento que, associado às libertações de reservas estratégicas e às vendas pontuais sauditas para a Ásia, gerou um excedente no mercado. As exportações iranianas dispararam também, com as vendas de petróleo do Irão a ultrapassarem os 40 milhões de barris após o levantamento do bloqueio naval norte-americano.

O encontro entre as delegações negociais em Doha, com Jared Kushner e Steve Witkoff a liderarem os contactos técnicos norte-americanos, sinalizou progressos, ainda que o Irão continue a exigir controlo administrativo sobre a via marítima. As negociações sofreram um novo interregno com o funeral do antigo líder supremo iraniano, Ali Khamenei, marcado para o início de Julho. No plano interno norte-americano, os inventários de crude atingiram os níveis mais baixos desde Março de 2025, após doze semanas consecutivas de quebras.

O saldo do semestre é, assim, o de um mercado que percorreu praticamente todo o espectro de cenários possíveis: de um início de ano calmo, passou por um choque geopolítico de proporções históricas que empurrou o Brent para perto dos 120 dólares, para terminar Junho de novo perto dos 70, com o WTI a rondar os 67-68 dólares. Esta trajectória em U invertido ilustra bem como a percepção de risco geopolítico pode, num curto espaço de tempo, dominar por completo os fundamentais de oferta e procura, e como a normalização dessa mesma percepção é capaz de apagar, quase tão depressa, os prémios de risco anteriormente incorporados nos preços.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Ouro

No primeiro semestre de 2026, o ouro viveu um período de forte volatilidade. Depois de iniciar o ano perto dos 4.330 dólares por onça, atingiu um máximo histórico acima dos 5.580 dólares no final de Janeiro, prolongando o excelente desempenho de 2025, ano em que valorizou cerca de 65%.

Apesar do arranque positivo, a tendência acabou por inverter-se. O primeiro trimestre terminou com um ganho de cerca de 5%, mas marcado por oscilações muito acentuadas, enquanto no segundo trimestre o metal corrigiu de forma significativa, chegando a negociar abaixo dos 4.000 dólares por onça. A subida dos preços do petróleo e o aumento das expectativas de novas subidas das taxas de juro nos Estados Unidos reduziram a atractividade do ouro, pressionando a cotação.

Ainda assim, a procura física manteve-se sólida. A compra de barras e moedas continuou elevada, impulsionada sobretudo pela China, cujas importações e aquisições por parte do banco central reforçaram o suporte estrutural ao mercado.

Para a segunda metade do ano, o cenário mais provável é de consolidação. As expectativas de taxas de juro mais elevadas deverão limitar novas subidas, embora a forte procura continue a dar suporte aos preços. Depois de um início de ano histórico, o ouro continua a afirmar-se como activo de refúgio, mas demonstrou também uma sensibilidade crescente às expectativas sobre política monetária e ao posicionamento dos investidores.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5