Semana Revista

Lá vamos nós outra vez…

Numa semana marcada pela escassez de indicadores económicos de primeira linha, foram os acontecimentos geopolíticos a dominar os mercados financeiros, entre receios de um novo agravamento das pressões inflacionistas.

Interrompemos a publicação da “Semana revista”. Estaremos de regresso no primeiro fim de semana de Agosto.

As tensões no Médio Oriente voltaram a intensificar-se, com ataques iranianos a embarcações que atravessavam o Estreito de Ormuz e bombardeamentos norte-americanos sobre território iraniano, colocando novamente em causa a estabilidade de uma das mais importantes rotas energéticas mundiais. O recrudescimento do conflito impulsionou os preços do petróleo e levou os investidores a reverem as expectativas para a inflação, traduzindo-se numa nova subida das yields das obrigações soberanas.

As tensões no Médio Oriente voltaram a dominar os mercados financeiros, depois de o frágil cessar-fogo alcançado através do memorando de entendimento entre os Estados Unidos e o Irão ter sido quebrado. O reacender do conflito trouxe de novo para o centro das atenções o risco de interrupções no abastecimento mundial de petróleo e o potencial impacto sobre a inflação, num momento em que os investidores continuam atentos à evolução da política monetária dos principais bancos centrais.

A escalada começou com ataques iranianos a embarcações que atravessavam o Estreito de Ormuz, uma das mais importantes rotas de transporte de crude e gás natural liquefeito a nível mundial. Washington classificou os incidentes como inaceitáveis e o Presidente norte-americano, Donald Trump, declarou que, na sua perspectiva, o cessar-fogo tinha chegado ao fim, advertindo que os Estados Unidos responderiam militarmente caso os ataques continuassem.

A resposta norte-americana não tardou. Pela primeira vez desde Abril, as forças dos Estados Unidos realizaram bombardeamentos sobre infra-estruturas em território iraniano, numa operação que marcou uma nova escalada militar entre os dois países. Teerão respondeu com ataques dirigidos a interesses norte-americanos em países vizinhos, aumentando os receios de um alargamento do conflito a toda a região.

Apesar do agravamento da situação no terreno, os contactos diplomáticos não foram interrompidos. De acordo com responsáveis norte-americanos, as negociações para um acordo de paz permanente entre Washington e Teerão continuam em curso, numa tentativa de impedir uma deterioração ainda maior das relações entre os dois países. Paralelamente, negociadores do Qatar deslocaram-se ao Irão para promover uma redução das tensões e criar condições para o prosseguimento das conversações, centradas na implementação do memorando de entendimento e na resolução das divergências que estiveram na origem da recente escalada, nomeadamente a segurança da navegação no Estreito de Ormuz.

Ainda assim, a presença dos porta-aviões norte-americanos USS George H. W. Bush e USS Abraham Lincoln nas proximidades da costa iraniana demonstrou que a componente militar continua a desempenhar um papel central nesta crise, mesmo com os canais diplomáticos a permanecerem abertos.

Nos mercados financeiros, a reacção foi imediata. Os preços do petróleo voltaram a incorporar um prémio de risco associado à instabilidade geopolítica, perante o receio de novas perturbações no fornecimento de crude provenientes do Médio Oriente. A possibilidade de um prolongamento das tensões reacendeu igualmente os receios de novas pressões inflacionistas. Como consequência, as yields das obrigações soberanas registaram uma nova subida, reflectindo a revisão das expectativas para a política monetária.

Apesar da volatilidade registada ao longo da semana, o mercado terminou com algum alívio, à medida que surgiram indicações de que as negociações diplomáticas permanecem activas. No entanto, enquanto não for alcançado um acordo duradouro entre Washington e Teerão, a evolução do conflito continuará a ser um dos principais factores de risco para os mercados financeiros, em particular para o petróleo, a inflação e as expectativas em torno da política monetária.

As minutas da Reserva Federal e do Banco Central Europeu, divulgadas esta semana, confirmaram que a inflação continua a ser a principal preocupação dos bancos centrais, num contexto marcado pela escalada das tensões no Médio Oriente e pela subida dos preços da energia. Contudo, revelaram também que as duas instituições começam a seguir trajectórias distintas no que respeita à política monetária.

Nos Estados Unidos, as minutas da reunião do FOMC mostram um Comité dividido quanto aos próximos passos. Apesar de a taxa dos fundos federais ter sido mantida entre 3,50% e 3,75%, vários membros continuam preocupados com a persistência da inflação e admitem a necessidade de novas subidas das taxas de juro, enquanto outros defendem uma postura mais prudente perante os riscos para o crescimento económico e o mercado de trabalho.

Na Zona Euro, o tom foi diferente. As actas do BCE revelam um consenso em torno da subida de 25 pontos base das taxas de juro, reflectindo a preocupação de que o aumento dos preços da energia já esteja a exercer efeitos mais persistentes sobre a inflação. Para o banco central, uma resposta firme continua a ser essencial para assegurar o regresso da inflação ao objectivo de 2% no médio prazo.

Para os mercados, a principal conclusão foi a crescente divergência entre as duas autoridades monetárias. Enquanto a Reserva Federal mantém uma postura de maior prudência, o BCE continua disposto a actuar para conter as pressões inflacionistas. Num contexto em que o conflito entre os Estados Unidos e o Irão voltou a impulsionar os preços do petróleo e as yields obrigacionistas, os investidores continuam atentos à evolução da inflação e às decisões que serão tomadas nas próximas reuniões.

Warsh lança revisão estratégica da Reserva Federal

A Reserva Federal anunciou esta semana a criação de cinco grupos de trabalho independentes que irão rever alguns dos pilares da política monetária norte-americana. A iniciativa, promovida pelo presidente Kevin Warsh, pretende adaptar a estratégia do banco central a uma economia marcada pela persistência da inflação, pela inteligência artificial e pelas profundas alterações no mercado de trabalho.

Os grupos de trabalho irão analisar cinco áreas consideradas fundamentais para a actuação da Fed: comunicação, gestão do balanço, qualidade dos dados económicos, produtividade e emprego, e enquadramento da inflação. Para esse efeito, a instituição reuniu um conjunto de economistas, antigos banqueiros centrais e líderes empresariais de reconhecido prestígio internacional.

Embora esta revisão não tenha impacto imediato na definição das taxas de juro, poderá influenciar a forma como a Reserva Federal conduz a política monetária e comunica com os mercados nos próximos anos. O objectivo passa por assegurar que os instrumentos e os modelos de análise continuam adequados a uma economia em rápida transformação.

Na apresentação da iniciativa, Kevin Warsh sublinhou que o mandato da Reserva Federal permanece inalterado, mas reconheceu que os desafios actuais exigem uma reflexão aprofundada sobre a estratégia da instituição. Para os mercados, este processo constitui mais um sinal de que a nova liderança da Fed pretende modernizar o enquadramento da política monetária, procurando responder de forma mais eficaz às mudanças estruturais da economia norte-americana. As conclusões dos grupos de trabalho deverão ser conhecidas ao longo dos próximos meses e poderão influenciar a actuação da Reserva Federal nos próximos anos.

Dados Económicos

Nos Estados Unidos, foi uma semana bastante tranquila relativamente a dados económicos, que começou logo com o indicador de destaque, o índice ISM de serviços, que saiu praticamente em linha com as estimativas ao cair de 54,5 para 54,0 ligeiramente abaixo dos 54,2 esperados. O sub índice do emprego subiu de 47,9 para 51,2, superando as estimativas de 48,6, e o dos preços caiu de 71,3 para 67,7, ficando abaixo dos esperados 69.

Na terça-feira, os números semanais do emprego da ADP mostraram um recuo no número de postos de trabalho, caindo dos 24,3 mil para 21 mil. A balança comercial de Maio apresentou um défice de 77,6 mil milhões de dólares, após o de 55,9 mil milhões no mês anterior. O índice de optimismo económico RCM/TIPP subiu de 42,5 para 45,5.

Os números do crédito ao consumo de Maio, na quarta-feira, mostraram uma contracção de 200 milhões de dólares, bem diferente do aumento previsto para 17,6 mil milhões de dólares, após os 20,8 mil milhões em Abril.

Finalmente, na quinta-feira, tivemos os habituais números semanais de novos pedidos de subsídio de desemprego, que caíram dos 217 mil (revistos em alta) da semana passada, para 215 mil, relativamente em linha com o esperado, e ainda os números das vendas de imóveis existentes, que mostraram uma redução de 2,4%, em linha com as estimativas do mercado.

Na Zona do Euro tivemos também uma semana ligeira de indicadores económicos.

O dia mais bem preenchido foi logo o inicial, na segunda-feira. O índice de confiança do investidor, Sentix, recuperou um pouco mais do que o estimado, subindo de -13,4 para -3,1, face aos -8,9 estimados. O índice de preços no produtor do mês de Maio mostrou uma subida mensal nos preços de 0,2%, em linha com as estimativas, desacelerando dos 0,7% (revistos em alta) do mês anterior. Finalmente, os números mensais das vendas a retalho aumentaram 0,2%, bem em linha com as estimativas, após a queda de 0,3% em Abril.

Na Alemanha tivemos na segunda-feira os números das encomendas às fábricas, que superaram as estimativas ao aumentarem 1,9%, face aos 1,1% estimados. Na terça-feira foi a vez dos dados da produção industrial de Maio que superaram as estimativas ao mostrarem um crescimento de 0,9%, acima dos 0,4% previstos. Na quinta-feira foi a vez da apresentação dos números da balança comercial que mostraram um excedente de 19,1 mil milhões de euros, bem acima dos 14,2 mil milhões previstos. Os dados finais da inflação confirmaram as leituras iniciais de 0,3% em termos mensais e 2,3% anuais.

Em França, os números da balança comercial apresentaram um défice de 6,9 mil milhões de euros, acima dos esperados 5,2 mil milhões de euros. A inflação anual foi confirmada a 1,8%.

Finalmente, na sexta-feira, os números da produção industrial em Itália mostraram uma contracção de 0,3%, um pouco superior à estimada pelo mercado de 0,2%, após o crescimento do mês anterior ser revisto em baixo para 0,4%.

No Reino Unido tivemos uma semana quase vazia de indicadores económicos onde o PMI da construção mostrou uma ligeira subida de 38,2 para 38,4, ficando abaixo dos esperados 40,1, e o índice de preço de imóveis do Halifax a apresentar um aumento de 0,2%, em linha com as estimativas do mercado.

No Canadá foi semana de dados do mercado de trabalho. A taxa de desemprego caiu dos 6,6% para 6,5%, com a taxa de participação a manter-se nos 65%. O número de empregos em Junho cresceu 18,2 mil, acima dos 10 mil previstos, com um aumento de 17,5 mil empregos a tempo parcial e 600 a tempo inteiro.

Tivemos também números da balança comercial que superaram as previsões do mercado ao apresentarem um excedente de 4,2 mil milhões de dólares canadianos, face a 2,4 mil milhões esperados, e ainda com os números do mês anterior a serem revistos em alta para 3,4 mil milhões de dólares canadianos.

Já o índice Ivey PMI mostrou uma queda inesperada de 58,2 para 56,2, face a um aumento estimado para 59,1.

Também os números das licenças de construção de Maio mostraram uma queda inesperada de 1,7%, face a um aumento esperado de 0,5%.

Na Suíça a taxa de desemprego manteve-se nos 3,1% e o índice de confiança do consumidor SECO subiu de -38 para -36.

Na China, a inflação no consumidor voltou a recuar, com o índice de preços em termos homólogos a cair de 1,2% para 1,1%, face a uma estabilização prevista pelo mercado. Já o índice de preços no produtor mostrou uma aceleração dos 3,9% para 4,1%, em linha com as previsões do mercado.

No Japão a semana começou com os números do crescimento médio salarial do mês de Maio, que em termos homólogos mostraram uma subida de 3,2%, abaixo das estimativas de 3,4% e desacelerando dos 3,6% do mês anterior, enquanto os números da despesa das famílias mostraram uma queda de 0,4%, bem menor do que a redução esperada de 2,2%.

Os números da conta-corrente apresentaram um excedente de 3,06 triliões de ienes, abaixo dos 3,2 triliões estimados e dos 4,21 triliões do mês anterior.

O índice dos observadores económicos mostrou uma subida de 43,6 para 44,0.

Tivemos os números preliminares das encomendas de maquinaria que subiram 52,8% em termos homólogos, acima dos 37,5% do mês anterior.

A semana terminou com a divulgação do índice de preços no produtor de Junho, com os preços em termos mensais a mostrarem uma subida de 0,4%, desacelerando dos 1,1% revistos em alta do mês anterior, onde a inflação em termos homólogos subiu dos 6,6% revistos em alta do mês anterior, para 7,1%, bem acima dos 6,8% previstos.

Na Nova Zelândia o índice manufactureiro BusinessNZ superou as estimativas do mercado ao mostrar uma subida de 51,3, revistos em alta de 49,9, para 59,7, face a uma queda esperada para os 49.

Na Austrália o índice de anúncio de empregos do ANZ do mês de Junho caiu 0,2%, menos do que os 0,6% estimados, com a subida de 1,8% em Maio a ser revista em alta para 2%.

Bancos Centrais

O Reserve Bank of New Zealand entregou esta semana uma subida de 25 pontos base, elevando a taxa directora para 2,5%, num movimento amplamente antecipado e já sinalizado na reunião de Maio. Apesar de algum alívio nos riscos inflacionistas, o banco central considera que é justificada uma retirada adicional de estímulos, num contexto em que os efeitos do choque de preços deverão persistir e a trajectória da inflação a médio prazo permanece incerta.

A autoridade monetária espera uma retoma da actividade económica após o impacto negativo do conflito no Médio Oriente no segundo trimestre, mas mantém particular preocupação com a inflação de bens não transaccionáveis e a possibilidade de recomposição de margens por parte das empresas. Em termos de projecções, o pico da inflação foi revisto em baixa para 3,9% no trimestre de Junho, com descida para 3,3% no terceiro trimestre, abaixo das estimativas de Maio.

O RBNZ reforça ainda que serão provavelmente necessárias novas subidas de taxas para garantir a convergência da inflação para o objectivo de 2%, com o mercado a antecipar um novo aumento já em Outubro e outro na primavera de 2027.

Mercados accionistas

A primeira semana completa de Julho ficou marcada por um aumento da aversão ao risco nos mercados accionistas internacionais, numa altura em que o agravamento das tensões no Médio Oriente voltou a colocar os investidores em alerta. A subida dos preços do petróleo, os receios de um novo impulso inflacionista e a perspectiva de uma política monetária mais restritiva por parte dos principais bancos centrais penalizaram sobretudo os mercados asiáticos e europeus. Em sentido contrário, Wall Street voltou a beneficiar da forte procura pelas grandes empresas tecnológicas, permitindo ao mercado norte-americano terminar a semana com um desempenho misto, mas relativamente resiliente.

Na Ásia, a semana foi maioritariamente negativa. A excepção voltou a ser Hong Kong, onde o índice Hang Seng valorizou 3,5%, beneficiando da recuperação das empresas tecnológicas chinesas e da melhoria do sentimento em torno dos estímulos à economia da China.

Nos restantes mercados, prevaleceram as perdas. A Coreia do Sul registou, de longe, o pior desempenho da região, com o índice Kospi a recuar cerca de 7,6%, numa semana de forte realização de mais-valias após a expressiva valorização acumulada desde o início do ano, que continua, ainda assim, próxima de 77%.

No Japão, o Nikkei perdeu 1,7% e o Topix recuou 0,7%, pressionados pela valorização do iene no final da semana e pelo aumento da cautela dos investidores perante a deterioração do contexto geopolítico.

Na China continental, tanto o CSI300 como o Shanghai Composite encerraram com perdas próximas de 1,2%, numa semana marcada por um sentimento prudente dos investidores antes da divulgação dos dados da inflação e apesar das expectativas de novas medidas de apoio à economia. Na Índia, os principais índices terminaram praticamente inalterados, com perdas em torno de 0,25%.

Na Europa, as bolsas registaram uma semana claramente negativa, penalizadas pelo agravamento das tensões no Médio Oriente e pela consequente subida dos preços da energia. Os investidores receiam que uma nova escalada do petróleo reacenda as pressões inflacionistas.

Ao mesmo tempo, a aproximação do fim de semana levou muitos investidores a reduzirem a exposição aos activos de maior risco, perante a possibilidade de um agravamento do conflito na região.

O índice Euro Stoxx 600 recuou 1,8%, enquanto o Euro Stoxx 50 perdeu 2,3%. Entre os principais mercados, o DAX alemão caiu 2,7%, o CAC 40 francês desvalorizou 2,0% e o FTSE 100 britânico recuou 1,7%.

Em Portugal, o PSI 20 acompanhou o sentimento negativo europeu, encerrando a semana com uma desvalorização de 2,4%.

Nos Estados Unidos, o comportamento dos mercados voltou a divergir do observado nas restantes regiões. Apesar do aumento da incerteza geopolítica e da subida das yields das obrigações do Tesouro, o renovado optimismo em torno do sector tecnológico, impulsionado pelas perspectivas de crescimento associadas à inteligência artificial e pelos sólidos resultados das maiores empresas do sector, sustentou os principais índices bolsistas.

A fabricante sul-coreana de semicondutores SK Hynix protagonizou uma estreia muito positiva em Wall Street. As acções cotadas no Nasdaq dispararam 14% na primeira sessão de negociação, depois de a empresa ter angariado cerca de 26,5 mil milhões de dólares, reflectindo a forte procura dos investidores por empresas ligadas à cadeia de valor da inteligência artificial.

O Dow Jones foi a única excepção, encerrando a semana com uma perda de 0,5%, penalizado pelos sectores mais sensíveis ao ciclo económico. Em contrapartida, o S&P 500 avançou 1,2%, enquanto o Nasdaq voltou a destacar-se pela positiva, com uma valorização de 1,7%, reforçando a liderança das empresas tecnológicas no desempenho do mercado norte-americano.

Em termos globais, o índice MSCI World terminou praticamente inalterado, com um ganho marginal de 0,3%, reflectindo a compensação entre as perdas registadas na Europa e na Ásia e a resiliência demonstrada pelo mercado norte-americano.

Já o índice Philadelphia Semiconductor (SOX), principal referência mundial do sector dos semicondutores, voltou a destacar-se, encerrando a semana com uma valorização de 2,7%, sustentado pelo forte interesse dos investidores nas empresas ligadas à inteligência artificial e à próxima geração de infra-estruturas tecnológicas.

Gráfico Fonte XTB xStation 5

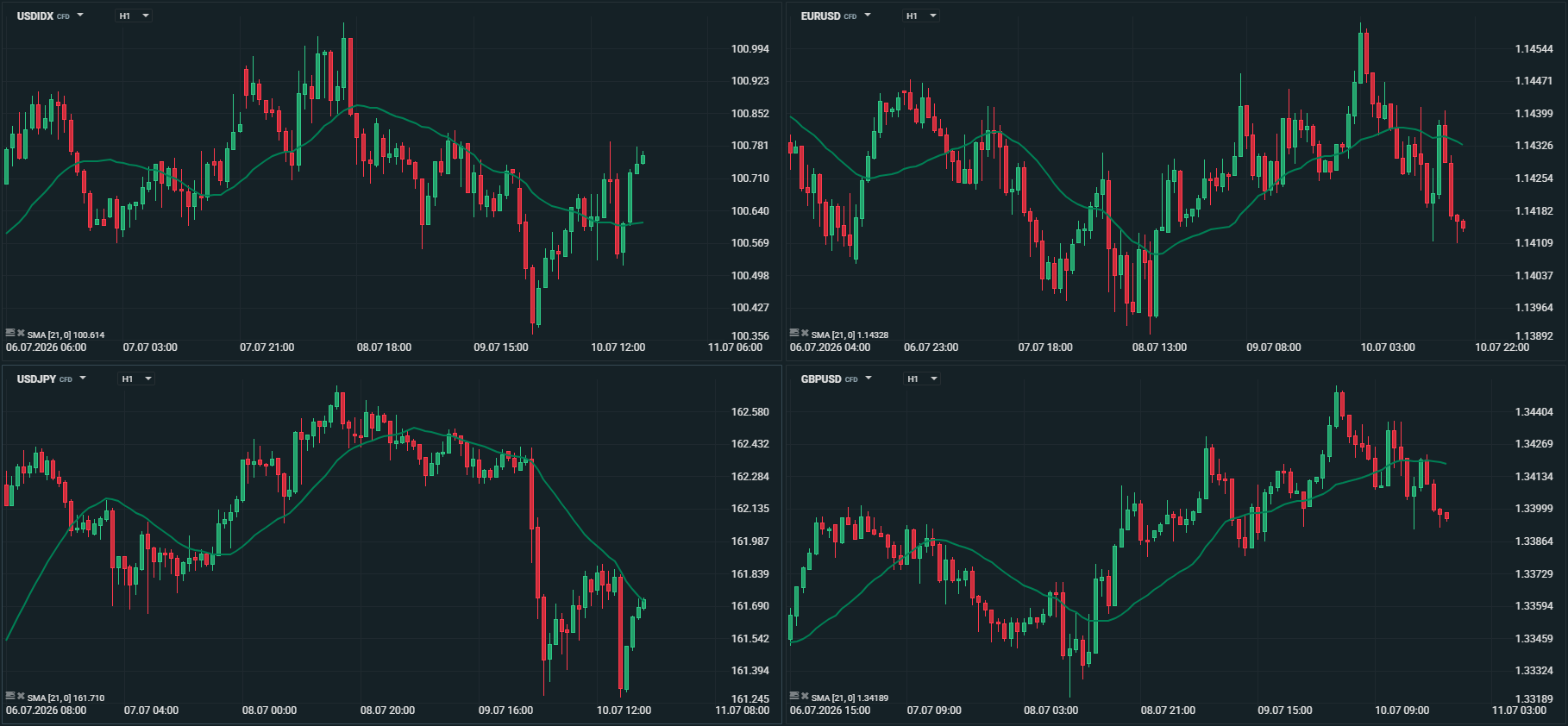

Gráfico Fonte XTB xStation 5 Mercado cambial

O frágil cessar-fogo entre os Estados Unidos e o Irão acabou por colapsar, reacendendo as tensões no Médio Oriente. O Irão intensificou os ataques contra navios comerciais que atravessavam o Estreito de Ormuz, enquanto os Estados Unidos responderam com uma série de ataques aéreos, incluindo, pela primeira vez desde Abril, o bombardeamento de pontes estratégicas. Teerão retaliou, lançando ataques contra interesses norte-americanos em vários países da região.

A escalada do conflito provocou uma nova subida dos preços do petróleo e trouxe novamente para o centro das atenções o risco de uma reaceleração da inflação. Este cenário penalizou o mercado obrigacionista, levando a uma venda generalizada de dívida soberana e impulsionando as respectivas yields para novos máximos.

Em contraste com a volatilidade observada nos mercados petrolífero e obrigacionista, o mercado cambial permaneceu relativamente estável durante a primeira semana completa de Julho. Numa semana marcada pela escassez de indicadores macroeconómicos relevantes, as minutas da Reserva Federal e do Banco Central Europeu acabaram por confirmar as expectativas dos investidores, não provocando alterações significativas na evolução das principais divisas.

O índice do dólar (DXY) oscilou em torno dos 101 pontos, negociando entre um máximo de 101,05 e um mínimo de 100,40, para encerrar a semana nos 100,675 pontos.

O euro manteve-se praticamente inalterado face ao dólar, com o EUR/USD a negociar num intervalo muito estreito entre 1,1391 e 1,1460. O par terminou a semana nos 1,1415, praticamente em linha com os 1,1435 registados na abertura.

A libra esterlina voltou a destacar-se pela positiva, prolongando para três semanas consecutivas a trajectória de valorização. O GBP/USD subiu de 1,3350 para 1,3450, enquanto o EUR/GBP recuou de 0,8575 para 0,8510, atingindo o nível mais baixo em mais de um ano.

O iene voltou a negociar próximo dos mínimos das últimas quatro décadas, embora tenha recuperado parte das perdas no final da semana, após a ministra das Finanças do Japão defender um reforço do investimento dos fundos de pensões em activos financeiros nacionais. O USD/JPY encerrou abaixo dos 162,00, nos 161,70, depois de ter atingido um máximo semanal de 162,70. Já o EUR/JPY permaneceu relativamente estável em torno dos 185, oscilando entre 184,45 e 185,85.

O franco suíço apresentou uma evolução pouco expressiva, devolvendo parte dos ganhos registados na semana anterior. O USD/CHF terminou em torno de 0,8085, enquanto o EUR/CHF encerrou próximo de 0,9230.

Entre as principais divisas, o dólar neozelandês foi o destaque da semana. A valorização ocorreu após o banco central da Nova Zelândia aumentar a sua taxa directora e sinalizar abertura para novas subidas dos juros caso as pressões inflacionistas persistam. A moeda apreciou cerca de 1% tanto face ao dólar norte-americano como ao euro, com o EUR/NZD a recuar de 2,0115 para 1,9800 e o NZD/USD a subir de 0,5675 para 0,5795.

Também a coroa norueguesa registou uma semana positiva, acumulando ganhos próximos de 0,80% face ao dólar e ao euro.

Entre as moedas das economias emergentes, voltou a destacar-se o real brasileiro, que prolongou o movimento de valorização e encerrou a semana com ganhos superiores a 1% tanto face ao dólar norte-americano como ao euro.

Gráfico Fonte XTB xStation 5

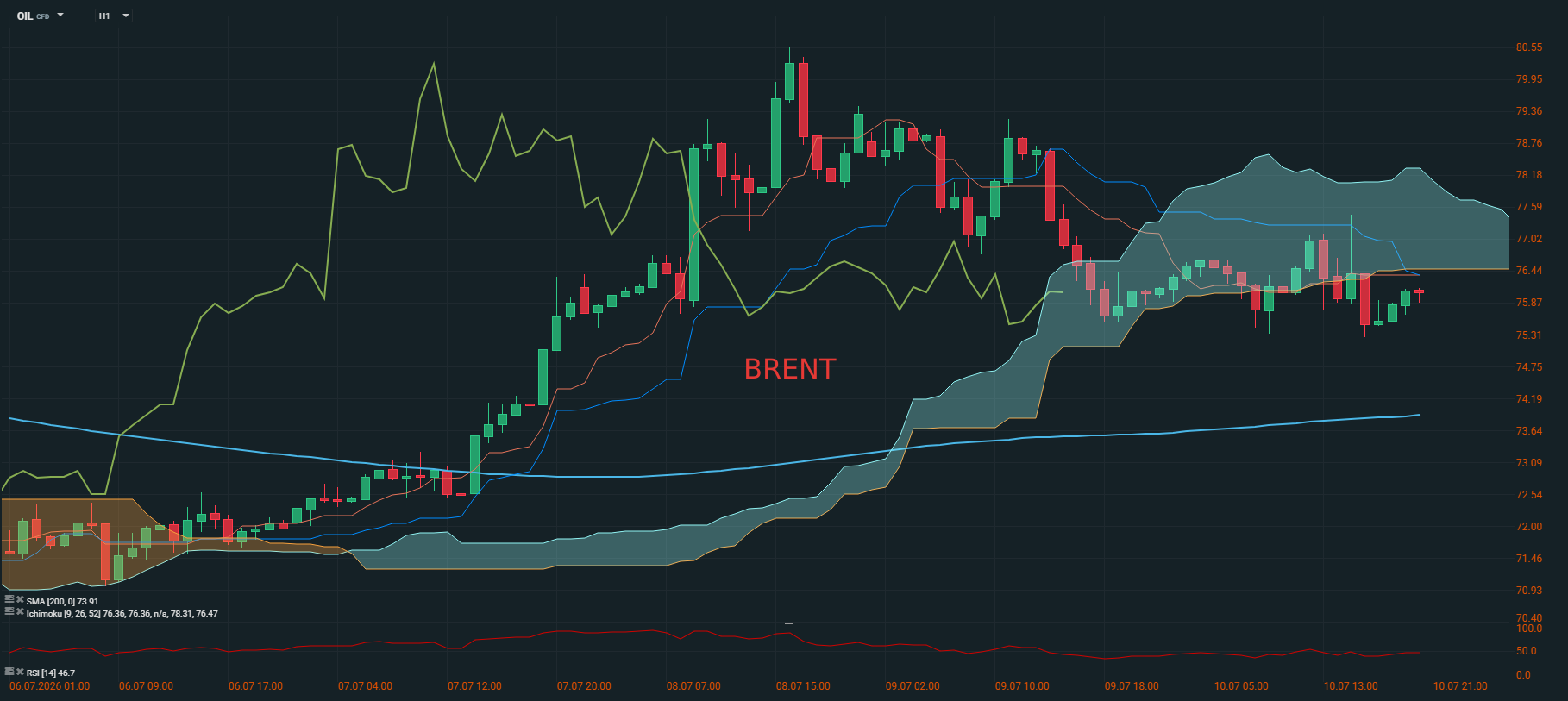

Gráfico Fonte XTB xStation 5 Commodities

Petróleo

Os ataques iranianos a navios que atravessavam o Estreito de Ormuz interromperam o processo de normalização do tráfego marítimo na região, voltando a colocar em evidência os riscos para uma das principais rotas de transporte de petróleo a nível mundial. O cessar-fogo alcançado no âmbito do memorando de entendimento entre os Estados Unidos e o Irão acabou por ruir, depois de Washington ter lançado novos ataques sobre território iraniano, aos quais Teerão respondeu com acções contra interesses norte-americanos e com renovadas ameaças de um bloqueio total do Estreito de Ormuz.

A deterioração do quadro geopolítico devolveu um prémio de risco ao mercado petrolífero, levando os preços do crude a recuperarem dos mínimos de quatro meses registados no início da semana. O Brent voltou a negociar em torno dos 80 dólares por barril, enquanto o WTI atingiu os 76 dólares, depois de terem iniciado a semana próximos dos 71 e dos 68 dólares, respectivamente.

Contudo, à medida que a escalada militar foi perdendo intensidade e as conversações entre Washington e Teerão prosseguiram, apesar da troca de ataques, o mercado voltou a reduzir parte do prémio de risco incorporado nas cotações. O Brent terminou a semana nos 76,00 dólares por barril e o WTI nos 71,50 dólares, mantendo-se, ainda assim, acima dos níveis observados antes do recrudescimento das tensões no Médio Oriente.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5 Ouro

O ouro atravessou uma semana de consolidação, mantendo-se a negociar em torno dos níveis das últimas sessões, numa altura em que os mercados procuraram equilibrar o aumento dos riscos geopolíticos com a evolução das expectativas para a política monetária.

A intensificação das tensões entre os Estados Unidos e o Irão impulsionou os preços do petróleo, alimentando receios de novas pressões inflacionistas à escala global. Este cenário levou os investidores a reverem as expectativas relativamente ao ritmo de flexibilização da política monetária por parte dos principais bancos centrais, favorecendo uma nova subida das yields das obrigações soberanas. A valorização dos rendimentos obrigacionistas voltou, assim, a exercer pressão sobre o ouro, uma vez que aumenta o custo de oportunidade de deter um activo que não oferece rendimento.

Ainda assim, as perdas do metal precioso permaneceram limitadas. A ligeira desvalorização do dólar ao longo da semana contribuiu para atenuar a pressão exercida pelo aumento das yields.

A negociação decorreu com uma volatilidade relativamente reduzida. A onça de ouro oscilou entre um mínimo de 4.022 dólares e um máximo de 4.202 dólares, terminando a semana a transaccionar em torno dos 4.120 dólares, num movimento que reflecte o equilíbrio entre o aumento das expectativas de inflação, a subida das taxas de juro de mercado e a procura defensiva por activos considerados de refúgio.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

O que pensa sobre este tema?